次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

20代から医療保険に加入するべきなの?どんな保険がオススメなの?と疑問に感じている方もいると思います。

そこで、この記事では20代の人が医療保険を考えるときに重要な以下の3つをお伝えします。

これから医療保険を検討する人は是非参考にしてください。

保険の教科書編集部

最新記事 by 保険の教科書編集部 (全て見る)

目次

まず、年代に関係なく、医療保険がどんな人に必要で、どんな人に不要なのかお伝えします。

医療保険が必要な人

医療保険が不要な人

以下、それぞれについて解説していきます。

病気によって当然入院の日数は変わります。下記に、病気別の平均入院日数を挙げてみます。

(治療法・差額ベット代の有無によって金額は変わってきます。)

胃がん 19.3日

肝臓がん 18.8日

肺がん 20.9日

乳がん 12.5日

心疾患 20.3日

糖尿病 35.5日

脳血管疾患 89.5日

高血圧疾患 60.5日

※厚生労働省「平成26年(2014)患者調査の概況」より

医療保険に加入をしていないと全部自分で負担しなければなりません。月々積立をしてお金を貯めても入院したらそこから支払わなければいけません。医療保険に加入をすることで貯蓄を守ることができます。

入院をしたとき病気がいつ治るかわからない、それによって治療費がどれくらい掛かるかわからない、病気が長引くと仕事ができなくなるのではないかと不安になる・・・など多くの不安が生まれます。そこで、医療保険から給付金が支払われると、全額医療費を補うことができなかったとしても精神的には楽になります。

少子高齢化社会が進むにつれ、社会保障の財源が問題になるのは間違いありません。

そうした場合に現在のように窓口自己負担3割、高額療養費制度など公的医療保険制度が今のまま続いていくでしょうか?もし将来医療費の引き上げがあった場合、自己負担が大きくなる可能性は否めません。

日本は国民皆保険により国民全員が以下のように厚い医療保障を受けられるようになっています。

・3割負担:70歳未満の現役世代だと、健康保険証を病院の窓口で提示すれば医療費は3割負担になります。

・高額療養費制度:医療費の1か月の自己負担の上限が定められています。それを超えた場合には払い戻しが受けられます。この制度を「高額療養費制度」といいます。

高額療養費の払い戻しに関して、補足で説明させて頂きます。

例えば、 1ヶ月間に同一医療機関に支払った医療費総額が500,000円(3割負担で150,000円)だった場合に受けられる払い戻し額は、67,570円になります。そのため、治療費が500,000円かかるものが、実質の負担額は82,430円で受けられるようになります。

参考までに計算式も書いておきます。

公的医療保険により自己負担額が高額になりにくくなっています。そのため、何か病気をしたとしても現在の貯蓄で医療費を支払えるなら必要ないと言えるでしょう。

【入院時の自己負担費用】

※治療費・食事代・差額ベッド代なども含む

医療保険に加入をすると、長い間保険料を支払っていくことにります。月々の保険料が安くても長い間支払っていくと高額になります。

医療保険に支払った金額に対してそれだけの保障が受けられるのか疑問なので保険料で支払う分を貯蓄したほうが得な場合もあるでしょう。

例:契約年齢30歳で月々保険料5,000円の場合、保険料払込み60歳まで

この場合、保険料総額は月々5,000円×12か月×30年で1,800,000円になります。

保障内容によりますが入院日数が長くなった場合、医療保険には支払限度日数があり、それを超えた部分に関しては給付金が支払われません。

医療保険は実費負担ではなく、契約に該当したものが支払われる形になりますので、医療費が全額カバーされるわけではありません。

医療保険の基本保障は『入院保障』と『手術保障』です。

2週間くらいの入院と手術であれば、給付金は20~40万円です。ここで貯金がない方には「20~40万円も給金がもらえるの!?」と思ってもらえるでしょうし、貯金のある方なら「それしかもらえないんだ」と思われてしまうかもしれません。

つまり、医療保険が必要か必要でないかは『貯金があるか、ないか』でほぼ決まります。

医療保険に限らず、保険は貯蓄を上回る損失に対して備えるものですので、私としては貯金があまりできていない20代の方には是非医療保険に加入しいただきたいと思ってます。

逆に300万円以上貯蓄があり、当面その貯蓄を取り崩す予定がないのであれば、医療保険には加入しなくても構いません。むしろ賢明な選択です。

しかし、将来の健康保険制度のことを考えて、現在と将来の医療費負担への備えとして医療保険に加入するという考え方もありますので、本人の考え方次第で医療保険が必要かどうかは決まります。

保険の必要性とは関係ありませんが、医療保険の加入率をご紹介します。「生命保険文化センター 平成28年度 生活保障に関する調査」のデータによれば、以下の通りです。

まずは、医療保険(特約を含む)にどれくらいの人が加入しているかです。

民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険(個人年金保険や生命共済を含む)のうち、疾病入院給付金が支払われる生命保険の加入率は、平成28年では72.1%でした。

また、平成28年度の入院給付金日額の希望平均金額は、男性で11,700円、女性は10,300円となりました。

一番多い希望金額の分布は男女ともに10,000~15,000円が多く、平成25年度と比べると男性はプラスマイナス0、女性では200円減少しています。

次に、過去5年間に病気やケガで入院経験がある人は、全体の「14.8%」となっています。

また、「入院経験あり」とした人の、一番最近の入院の時期は「1年以内」が32.7%で「1年以上~3年以内」が37.0%、「3年以上~5年以内」が28.4%でした。

以上を踏まえ、20代で医療保険に加入するメリット・デメリットをご紹介していきますので、ご自身に医療保険が必要かどうか確認してみてください。

具体例で検証していきます。

A社 終身医療保険 払込満了60歳

保障内容・・・入院保障日額5,000円、手術10万円、先進医療特約2,000万円

【25歳男性】保険料1,865円

25歳から60歳までの払込合計額・・・1,865円×12か月×35年間=783,300円

【40歳男性】保険料3,832円

40歳から60歳までの払込合計額・・・3,832円×12か月×20年=919,680円

保険料の総額は、25歳で加入した方が、40歳で加入するよりも136,380円安く済みます。

このように、若いうちに加入した方が払込保険料の合計額は少なくなります。

医療保険は一般的に、告知で加入できるところがほとんどです。

しかし、大きな傷病歴がある場合や精神疾患になってしまった場合などは医療保険に加入できない場合や、不利な条件で加入しなければならない場合があります。

歳を重ねるにつれて病気になりやすくなりますので、若いうちの方が医療保険に加入しやすいといえます。

ただし、20代でも、病歴があったり健康状態に不安があったりする方もいらっしゃいます。そういう方は、告知書にプラスして健康診断書を提出することによって(健康診断書扱い)、基準が緩和されて加入しやすくなる場合があります。

20代でも健康に不安があるという方は、是非健康診断扱いを活用してみてください。

病気もケガもせずにずっと健康であった場合は保険料だけを支払うことになります。

また、医療保険特有のこととして、入院したりや手術を受けたりして給付金を受け取った場合でも、支払った保険料の額の方が大きいことの方が多いのです。

したがって、損した気分になってしまうかもしれません。

これには2つの原因が考えられます。

医療は日々進歩しているので、将来入院や手術をしないで病気やケガが治せるようになった場合は、医療保険の内容が時代遅れになってしまう可能性があります。

また、物価上昇が続き、例えば入院費用の自己負担が数百万円になってしまった場合は、入院給付金で受け取れる数十万円では医療費の一部しか賄うことができなくなってしまいます。

ここまでで、20代で医療保険に加入するメリット・デメリットをご紹介しました。メリットとデメリットをしっかりと確認した上で、医療保険を検討してみてください。

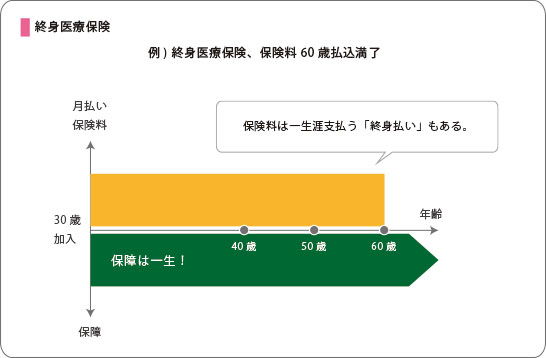

老後の公的医療保険制度が心配な方は、保険料を「短期払い」できる終身医療保険がおすすめです。

このタイプは、「60歳まで」など、早めに払い込みを完了させて一生涯保障を得るというプランです。現役時代もしっかり保障されますし、老後は保険料の負担なく保障を持つことができます。現役でなにもなかったとしても、老後の医療負担への備えにもなります。

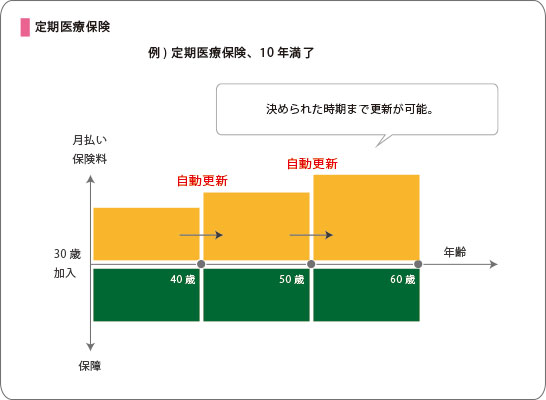

手厚い保障が欲しい方、あるいは物価上昇リスクを考えている方は10年更新型の医療保険がおすすめです。

若いうちは安価な保険料で大きな保障の持てる定期医療保険もいいでしょう。また、物価上昇を心配されている方などは、定期医療保険をおすすめします。

若いうちは保険料が安いので、貯金ができるまで定期医療保険で備え、貯金ができたらやめてしまうこともできます。

また、定期医療保険は、医療の現状に合った内容で現在の物価に対応している医療保険にプランを変えていくことが可能です。

最後のパターンは、貯蓄の機能のある医療保険と、掛け捨ての医療保険の2種類の医療保険に加入する方法です。

保険の営業マンの中にはこのパターンをおすすめする人もいるようですが、はっきり言って、相当にお金に余裕のある方向けと言わざるを得ません。

断っておきますが、20代の方でこのパターンを利用できる方はごく限られるでしょう(ちなみに私が20代の頃はそんな経済的余裕はありませんでしたし、基本的におすすめしません)。

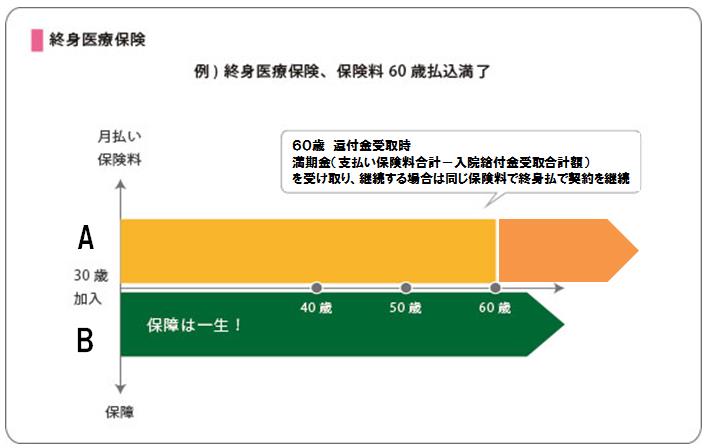

A保険は、60歳の時に、そこまで支払った保険料を「還付金」として受け取ることができます(入院給付金を受け取ったことがあれば、その金額を差し引いた額を受け取れます)。

B保険は、①タイプでお伝えした短期払込の終身医療保険で、60歳以降に保険料を支払わずに済みます。

60歳になったらA保険の還付金を受け取ります。

そして、保険料を払い続ければ保障を受け続けることができます。高額な保険料を支払い続けることになりますので、老後も十分な生活の余裕がある方向けです。

60歳の時にAの還付金を受け取ったら、解約してしまいます。その還付金は、医療費のために現金で貯めておきます。

その時、公的医療制度が今と同レベルの手厚さであれば、医療保険を掛け続けることにメリットはあまりないので、Aを解約して老後の限られた資金の中から保険料を捻出しないようにする方法を選びます。よって、60歳以降の医療保険はBの払込が完了した医療保険のみとなります。

この、2つの医療保険に加入するパターンのメリットは、公的医療制度の動向により、保険契約の活用の仕方を選択できることだと言われます。ただし、保険料が相当に高額になります。

医療保険が必要か必要でないか、どのようなプランにすれば良いかは、その方の家計の状況や、将来の公的医療制度の動向をどう考えるかによって左右されます。

まず、自分にとって医療保険は必要なのかどうかを考えて、もし必要だと判断したのならば、この記事を参考に自分自身のプランを考えてみてください。

次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

今まで「糖尿病だと医療保険には加入できない。」と聞いたことがありませんか。そして、病気になってから保険の必要性を感じたのではないでしょうか? 実際に、糖尿病になってしまうと 加入できる医療保険はあるのかな? 医療費の負担はどれくらいか

差額ベッド代とは?入院費用を抑えるために知っておくべき基礎知識

入院には治療費以外にも様々な費用がかかります。中でも「差額ベッド代」は思わぬ高額になる場合があります。 いわゆる大部屋より良い環境を求めて個室などに入院した場合、医療保険で支払われる入院料とは別に「差額ベッド代」が発生します。 しかし、希望して

20代のときは若いから医療保険なんて加入しなくてもいいじゃないかと思っていた方も、30代になると段々と医療保険くらい加入しておかないとまずいのかな?と思うようになる方は多いようです。 しかし、医療保険にはどのような種類があるのか、自分にはどのようなタイプ

あなたは今後自分が病気で入院したときに「入院して治療費が高額になったらどうしよう」「仕事ができなくなったらどうしよう」などの不安があり、入院したときに給付金が出る保険への加入を考えているのではないでしょうか? 入院保険とは、一般的に「医療保険」と言わ

20代から医療保険に加入するべきなの?どんな保険がオススメなの?と疑問に感じている方もいると思います。 そこで、この記事では20代の人が医療保険を考えるときに重要な以下の3つをお伝えします。 医療保険は20代で必要か 20代で加入する

高額療養費制度とは?医療保険より前に知っておきたい活用のポイント

高額療養費制度は、病院の窓口で支払う医療費が一定限度を超えた場合、お金が戻ってくる制度のひとつです。 年齢や所得に応じて、本人が支払う医療費の上限が定められています。また、一定の条件を満たせば、さらに負担を軽くしてもらえる仕組みもあります。 よ

住宅ローンを組むときは、基本的に団体信用生命保険に加入します。 団体信用保険とは、住宅ローンの申込者が死亡又は高度障害状態になった場合、ローン残高と同額の保険金が受け取ることができる保険です。 つまり団体信用生命保険に加入すると万が一の場合、住

女性の医療保険では、「女性専用」や「女性のための」というフレーズで、女性特有の病気に手厚いプランをおすすめしている保険会社が多くあります。 ですが、こういった医療保険が本当に役に立つかどうか?は、慎重に判断しなくてはいけません。ただ、医療保険には様々

「どういう手術が給付金の対象なの?」「手術給付金額はどれくらい支給されるの?」と疑問を持つ方もいるのではないでしょうか。 手術給付金というのは簡単にいうと手術をしたときに一時金が受取れるというものですが、これはどの医療保険にも付いています。 医

ご夫婦で保険を見直そうと考えたときに、『夫婦型』という言葉を思い出して夫婦型の保険について調べてみたものの、結局良いのか悪いのかがよくわからずに調べるのを辞めてしまったことはありませんか。 夫婦型とは、夫婦で保障を1つにまとめられる保険です。夫の保障