次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

「子どもにもがん保険はかけておいた方が良いのでしょうか?」お子様のいるお父様お母様から、このようなご質問をいただくことが、ここ数年で増えてきました。

近時の放射能の影響により、子どもの甲状腺がんを心配になられているご両親も少なくないのではと思います。

甲状腺がんになる確率は低いながらも、発症した時のことを考えると恐ろしい病気です。

この記事では、子どもががんになる確率はどのくらいか、その場合に医療費がどの程度かかるのか、データをもとに説明した上で、子どもにがん保険が必要なのか考えます。

野沢 勝久

最新記事 by 野沢 勝久 (全て見る)

目次

小児がんとは、子供に起こる悪性腫瘍の総称です。白血病、脳腫瘍、神経芽腫(がしゅ)の他、悪性リンパ腫、ウイルムス腫瘍(腎芽腫)、肝芽腫などがあり、中でも、小児がんの約40%は白血病です。

一方で、大人がよくかかる胃がんや大腸がん、肺がんはほとんど見られません。

血液のがんである白血病や悪性リンパ腫を除き、大人ではまれなものばかりです。

厚生労働省の『小児がん専門委員会報告書』によると、小児がんになるのは、およそ1万人中に1人程度です。

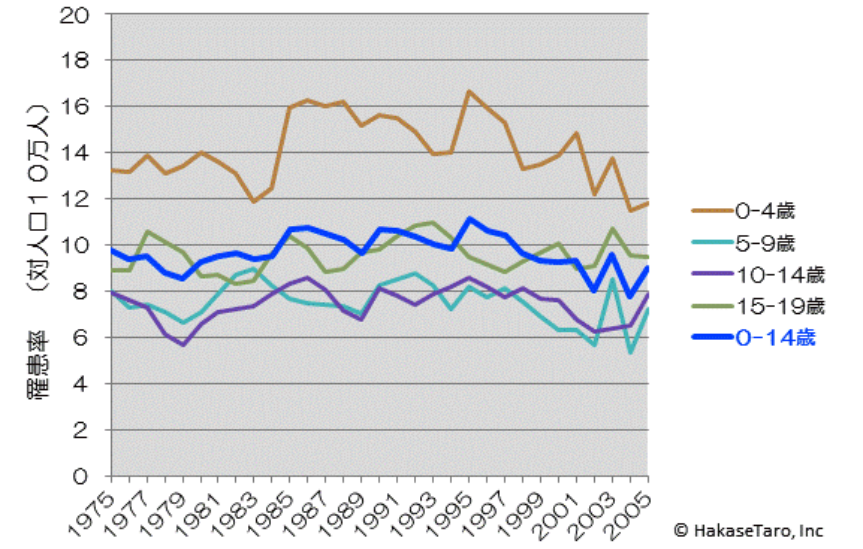

以下の図のように、小児がんの罹患率は40年前から大きな変動はありません。

(参照元:HakaseTaroホームページ)

しかし、近年では、子どもの甲状腺がんの発症が認められ、福島の原発事故の影響ではないかと推測されております。

例えば、岡山大学大学院の生命環境学・環境疫学の津田敏秀教授は、特に福島県内で甲状腺がんが多発しており、今後の多発は避けられないとの見解を、国際環境疫学会の医学雑誌上で発表されています。(”Thyroid Cancer Detection by Ultrasound Among Residents Ages 18 Years and Younger in Fukushima, Japan: 2011 to 2014“)

氏によると、周辺地域の小児がん発症率が最も高い場所では、50倍の発症率だったとしています。

その計算では、200人に1人以上の発症率になります。今後も小児がんの発症を注視する必要があると言えます。

子どもが小児がんになったとすると、一番心配なのはもちろん子供の身体ですが、現実的に治療費のことも考えなければいけません。

しかし、小児がんと診断されても医療費はそれほど心配する必要はありません。

治療期間が長く、医療費の負担が重くなりがちな特定の疾患については、 小児慢性特定疾病向けの医療費助成を利用でき、ほとんど公費が賄ってくれます。

この制度は児童福祉法に基づく「小児慢性特定疾病対策」として国により運営されています。

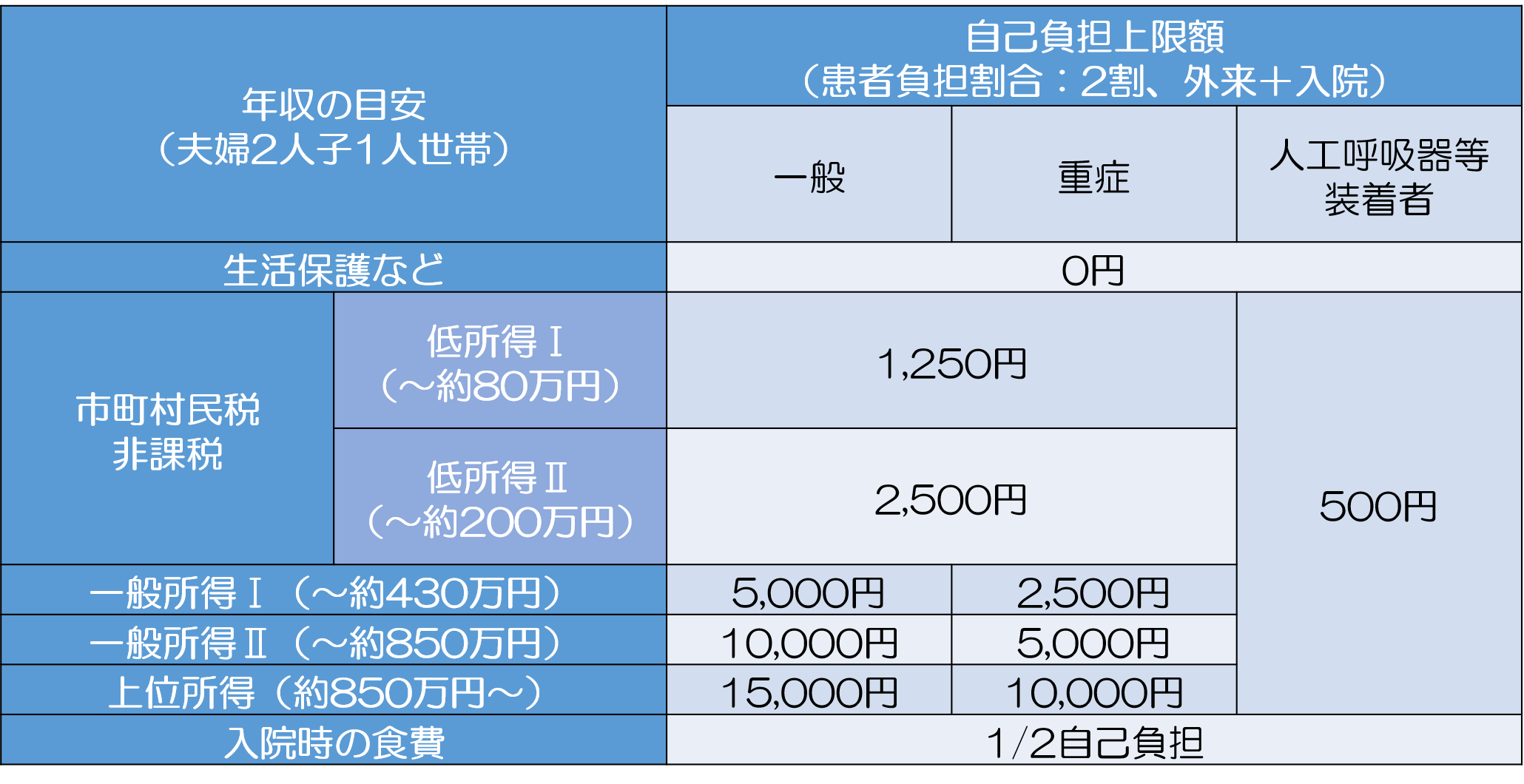

18歳未満(引き続き治療が必要な場合は20歳未満)の患者をもつ保護者を対象に、所得に応じて1か月の自己負担限度額を設けており、それを超えた分はすべて免除される仕組みです。

以下の表をご覧ください。

■自己負担上限額(月額)

参照元: 小児慢性特定疾病情報センター公式サイト(「医療費助成に係る自己負担上限額」)

高額療養費制度に似ていますが、自己負担の額は比べ物にならないくらい低く設定されていることがわかります。

また、重症患者認定を受けた場合は所得に関係なく全額免除となります。

自治体によっては、自己負担分をさらに軽減できる医療費助成制度もあり、よほどのことがない限り、小児がんの治療費の心配はしなくていいと思います。

小児慢性特定疾病向けの医療費助成は、小児がん以外を含め、以下に上げる種類の疾患が対象となっています。

| 悪性新生物/慢性腎疾患/慢性呼吸器疾患/慢性心疾患/内分泌疾患/膠原病/糖尿病/先天性代謝異常/血液疾患/免疫疾患/神経・筋疾患/慢性消化器疾患/染色体又は遺伝子に変化を伴う症候群/皮膚疾患/骨系統疾患/脈管系疾患 |

詳細については、 小児慢性特定疾病情報センターの公式サイト(「医療費助成の概要」)で確認ください。

以上のとおり、国の制度のおかげで小児がんの医療費の負担は大幅に軽減されます。

しかし、忘れてはいけないのが治療費以外の雑費です。症例の多い病院での治療を希望するとき、近くに良い病院があればいいですが、遠方なら交通費や保護者の宿泊費が必要になります。

滞在施設は、「ファミリーハウス」や「ホスピタリティ・ハウス」といって比較的安価で利用できる施設があるものの、連日の泊まり込みとなると痛手でしょう。

また、両親の仕事を休んだ分の収入減も考えられます。

したがって、小児がんの医療費のカバーという面でがん保険の手を借りる必要は低そうですが、その他の支出を考えるとがん保険があった方が何かと助かるのではないでしょうか。

もちろんそれもケースバイケースですし、そもそも小児がんは確率の低い病気なので、がん保険で備える・備えないは「安心を買う」レベルのものと考えるべきでしょう。

それでは、あらためて子どもにがん保険は必要でしょうか。あくまでも私の個人的な意見ですが、私は子どもにがん保険は必要とまでは言えませんが、一定のメリットはあると考えています。

確かに、子どもが、小児がんに発症する確率は低いこと、小児がんに発症したときは、その医療費の大半は国の制度でサポートされること等を考えると、子どもの間のがん保険の必要性は高いとはいえません。

ただし、一生涯のうちでは、2人に1人ががんにかかると言われています。これは高い確率です。また、小児がんにかかった場合、入院などすると、医療費助成だけでは賄えない費用が発生することがあります。

子どものうちにがん保険に加入すれば、保険料が安いため、低いコストで、小児がんから大人のがんまで、全てのがんに備えることができるのです。したがって、選択肢として大いにありだと考えられます。

子どもが、小児がんになる確率は、小児人口1万人に1人でかなり低いです。

ただし、近年では、福島の原発事故の影響と思われる甲状腺がんの増加が認められるなど、その確率は高くなると推測されるため、楽観できません。

しかし、小児がんを発症したとしても、小児慢性特定疾病向けの医療費助成を利用でき、その医療費は1か月の限度額が設定されており、ほとんど公費で賄うことができます。

したがって、必須とまでは言えません。

ただし、一定のメリットはあります。なぜなら、公的助成だけでは治療、とりわけ入院に伴うすべての費用を賄うことができません。また、がんの罹患率は40歳以降に増加し、一生涯では2人に1人ががんにかかる計算になります。

さらに、子どもの時に加入すれば、保険料は一生涯安くて済みます。

そのことからすれば、子どもの時にがん保険に加入することは必須とは言えないまでも、有効な選択肢だと考えられます。

次のようなことでお悩みではありませんか?

・自分にピッタリのがん保険を選んで加入したい

・現在加入中のがん保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんながん保険に加入すればいいのか分からない

もしも、がん保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

がん保険の解約返戻金はどれくらい?その金額と加入時のポイント

がん保険の中には解約返戻金を受け取れるタイプがあります。そういったがん保険に加入しているお客様から、よく、今のがん保険を続けるべきか、見直して時代に合ったがん保険に加入するか、というご相談をお受けします。 実際、がん治療は目覚ましい進化を遂げており、

がん保険の保障内容の中でも、特におすすめなものの一つが、「がん診断一時金(診断給付金)」です。 この保障を付ければ、がんになった際にまとまった金額の保険金を受け取れて、しかもどんな用途にも使えるからです。 一方で、がん診断一時金の保障を付けると

がん保険で子宮頸がん保障したい方に知ってほしい4つのポイント

女性特有のがんの中で最も罹患率が高いのが子宮がんです。赤ちゃんを産むための子宮にできるがんなので、ある意味、女性にとって最も精神的・肉体的苦痛を伴う病気のひとつといえるでしょう。 そして、子宮がんの中でも、特に子宮頸がんは、出産適齢期といわれる20代

国立がん研究センターの予測によると(※)2020年にがんにかかる女性は429,900人、同センターの統計では10年前の2008年にがんにかかった女性の数は311,980人だったので、以前よりずっと女性のがん患者数は増加していることになります。 ※参照

がん保険を検討する時に、どのような特約を選ぶべきか悩んでしまった経験はありませんか。 がん保険の特約で主だったものは以下の5種類です。 がん入院特約 がん通院特約 がん診断一時金特約 抗がん剤・放射線治療特約 がん先

がん保険は、ご相談を受けていて、最も「分からない」と言われることが多い保険です。 特定の病気だけに絞ってカバーする保険は他にほとんどありません。また、保障等の内容も画一的ではなく保険会社によって様々で、向き不向きが分かれます。 それだけに、「ど

「子どもにもがん保険はかけておいた方が良いのでしょうか?」お子様のいるお父様お母様から、このようなご質問をいただくことが、ここ数年で増えてきました。 近時の放射能の影響により、子どもの甲状腺がんを心配になられているご両親も少なくないのではと思います。

若年層のお客様からよく、がん保険について、何歳で加入するのがベストなのか?まだ早いのではないか?という質問をいただきます。 特に、「自分の年代だとがんにかかる確率が低いのに、今のうちから加入する必要があるのか?」「がんが気になる年齢になってから加入す

がん保険の保障内容は保険会社・商品によってさまざまです。 また、保険料から見ても、一生涯保険料が上がらない「終身タイプ」と、更新ごとに保険料が上がっていく「定期タイプ」があります。 このように、がん保険は選択肢が多いので、どんながん保険に加入す

がん保険はテレビCMやインターネット広告などで盛んに宣伝されていますが、がん保険に入るべきかどうなのか、なかなかイメージが付かないと思います。 がん保険が必要か否かは、どのくらいの確率でがんになるかや、がんの治療期間はどのくらいかなどのことをふまえ検