会社の経営が軌道に乗ってきて毎年コンスタントに利益を出せるようになると、次は従業員の福利厚生をどうやって整えるかということが課題になってきます。中でも、特に退職金の制度は、従業員の老後の生活資金をある程度会社が保障し、老後の心配をすることなく安心して働いてもらうという点から、最も重要な福利厚生と言えるでしょう。

この記事では、これから福利厚生の制度、特に退職金の制度を整えようとお考えの中小企業経営者の皆様のために、最初の一歩として取り組みやすいと思われる方法を3つ選び、分かりやすく説明します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに

従業員の退職金の資金をどうやって準備するかというのは、頭の痛い問題だと思います。

毎年の利益の中から貯蓄するのは、その中から法人税等の税金を支払わなければならなかったり、何かの拍子に取り崩してしまうリスクがあったりして、なかなか難しいと思います。

かといって、投資や資産運用で賄うというのは、ある程度の知識やノウハウが必要なため、これも簡単に始められるものではありません。確定拠出年金(401k)のような自己責任での運用を前提とする制度も、将来的にどうかは別として、すぐに利用するのは不安を感じると思います。

つまり、中小企業であれば、最初に取り組む退職金準備は以下のような性質のものが良いのではないかと思います。

- 積み立てたお金を取り崩すリスクが少ないこと

- 単純に貯蓄した場合よりも税金の負担が軽くなること

- 投資や資産運用を自己責任で行う必要がないこと

そこで、この記事では、この条件からみて、手始めに比較的利用しやすいと思われる2つの手段をピックアップしてご紹介します。いずれも、従業員全員を対象とすることが原則です。

ただ、それぞれにメリットとデメリット、向き不向きがありますので、自身の会社の状況を把握した上で、一番フィットしているものを選び出していただきたいと思います。

1. 中小企業退職金共済

中小企業退職金共済は、「独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部(中退共)」が運営している制度です。事業主が支払う月々の掛金を基本として、国がその一部を助成する制度です。

従業員全員加入が原則ですが、例外もあります。

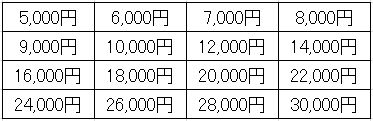

掛金は月額5,000円~3万円で、以下の16通りの中から選ぶことができます。

労働時間が週30時間未満のパートタイマー等については、上の16通りに加え、掛金月額を以下の3通りの中から選ぶこともできます。

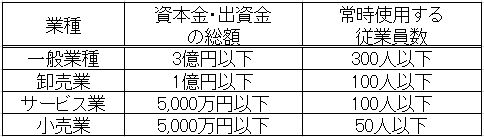

加入できる中小企業の範囲は、以下の表の「資本金の額または出資の総額」と「常時使用する従業員数」のどちらかを充たしていれば、加入できます。つまり、ほとんどの中小企業が加入できることになります。

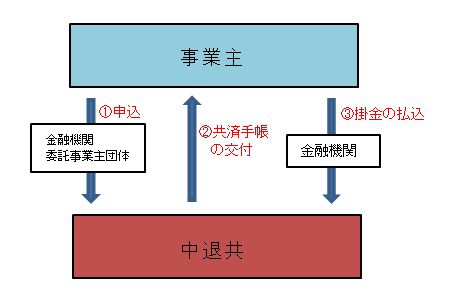

加入の手続は金融機関等で簡単に行うことができます。詳しくはこちらをご覧ください。

※加入手続の図

1-1.中小企業退職金共済のメリット

メリット1.国に掛金を助成してもらえる

掛金には、国による助成が行われており、以下の表のように、新規加入の場合と掛金を増額する場合に掛金の一部を助成してもらうことができます。

※ 同居の親族のみを雇用している場合は助成の対象外

※1 パートタイマー等で掛金月4,000円以下の加入者についてはさらに一定額を上乗せして助成

しかも、地方自治体によっては、中小企業退職金共済制度に加入している事業所に対して独自に補助を行っているところもあります。

メリット2.会社の側で掛金の全額が損金に算入され、従業員の側でも給与扱いされない

掛金は全額が損金に算入されます。

また、掛金は給与扱いされませんので、従業員に対して「給与所得」として所得税が課税されることもありません。従業員が退職金を受け取った時点で「退職所得」として所得税がかかりますが、退職所得にかかる所得税は給与所得よりも大幅に軽くなっています。

メリット3.退職金支払時に会社に赤字が計上されない

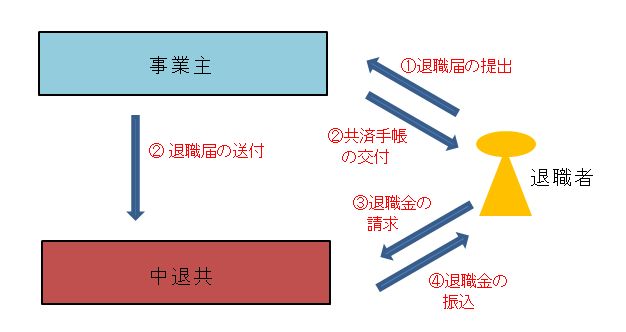

退職金は、退職者が直接中退共に請求することになっています。

そのため、会社の益金にも損金にも全く影響がなく、退職金の支払いにより赤字が計上されてしまうリスクは全くありません。

※退職金支払手続の図

1-2.中小企業退職金共済のデメリット

デメリット1.掛金の減額がしにくい

掛金の増額は簡単ですが、掛金の減額はしにくくなっています。

加入後に業績が悪化するなどして掛金を減額したくなった場合、以下のどちらかの手続を踏まなければなりません。

- 従業員の同意を得る(署名または押印)

- 現在の掛金を支払い続けることが「著しく困難」だと厚生労働大臣に「認定」してもらう

どちらもめんどうなので、できるだけ後で減額しなくてもいいように、加入の時に、将来にわたって支払い続けられそうな掛金を設定しましょう。

デメリット2.従業員の入れ替わりが激しいと掛金が無駄になる

加入11ヶ月目までは退職金は支給されません。また、12ヶ月目~23ヶ月目は掛金総額を下回る額しか支給されません。そして、その分の掛金は戻ってきません。

したがって、従業員の入れ替わりが激しい会社には向きません。

デメリット3.懲戒解雇した退職者にも退職金を支給しなければならない

中小企業退職金共済の場合、退職金は退職理由を問わず、必ず退職者に支給されます。そのため、懲戒解雇の場合にも退職金が支給されることになります。退職金を減額することはできますが、ゼロにはできません。

また、減額するにも、中退共を通して厚生労働大臣による「認定」を受けなければならず、手続が非常にめんどうです。しかも、減額分の掛金は没収されることになり、1円も取り返すことができません。つまり、懲戒解雇した従業員の退職金を減額するのは、骨折り損のくたびれもうけということです。

デメリット4.掛金が一切戻ってこない

上でも説明しましたが、加入後23ヶ月以内に従業員が退職した場合、その従業員には退職金が支給されないか、少ししか支給されませんが、会社は支給されなかった分の掛金を取り戻すことはできません。

また、懲戒解雇した従業員の退職金を減額した分の掛金についても、取り戻すことはできません。

つまり、会社は、掛金を後で取り戻すことは一切認められていないのです。これは法人保険にはないデメリットで、このせいで中小企業退職金への加入を避けて民間の法人保険を利用する会社もあります。

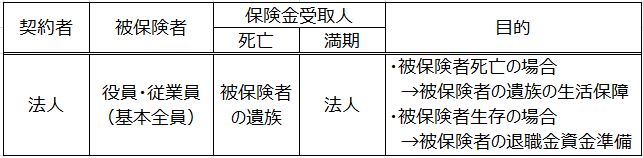

2.養老保険(福利厚生プラン)

養老保険は、満期までに保険の対象者(被保険者)が死亡すれば死亡保険金が支払われ、死亡しなかった場合には死亡保険金と同じ額の「満期保険金」が支払われるという保険商品です。

法人(会社)が退職金の積立に利用する場合には、役員・従業員の全員を被保険者にします。そして、死亡保険金の受取人を被保険者の遺族にし、満期保険金の受取人を法人(会社)にします。

被保険者が死亡した場合に死亡保険金で遺族の生活を保障することと、会社が満期保険金を従業員の退職金に充てることが目的です。つまり、死亡保険金も満期保険金も役員・従業員とその家族の福利厚生のために利用されることから、「福利厚生プラン」と言われています。

〈養老保険「福利厚生プラン」の内容・目的〉

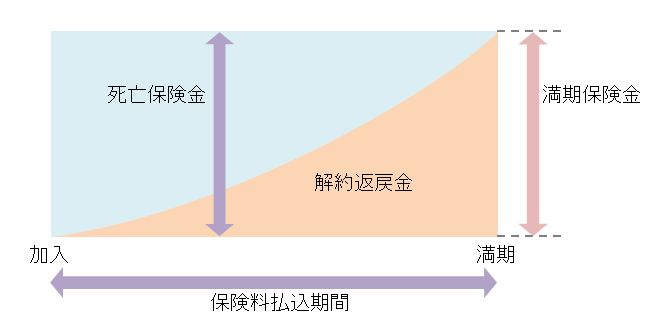

なお、被保険者がぴったり満期に退職しなくても大丈夫です。多少退職時期が早まったくらいであれば解約して解約返戻金を退職金に充てることもOKです。下の図をご覧ください。解約返戻金の金額は満期が近付けば近付くほど高くなっていき、保険料の支払総額の100%に近付いていくのです。

〈養老保険の解約返戻金の額の推移(イメージ)〉

したがって、多少退職時期が早まった場合には、解約返戻金が満期保険金と同じ役割、つまり退職金の財源の役割を果たすことになります。したがって、ぴったり満期に被保険者が退職しなくても大丈夫なのです。

この「福利厚生プラン」を利用する場合、一定の条件をみたす従業員が全員を被保険者にする必要があります。また、福利厚生目的であることを内部にも外部にも明確に示すために、「福利厚生規定」を必ず整備しなければなりません。

2-1.養老保険(福利厚生プラン)のメリット

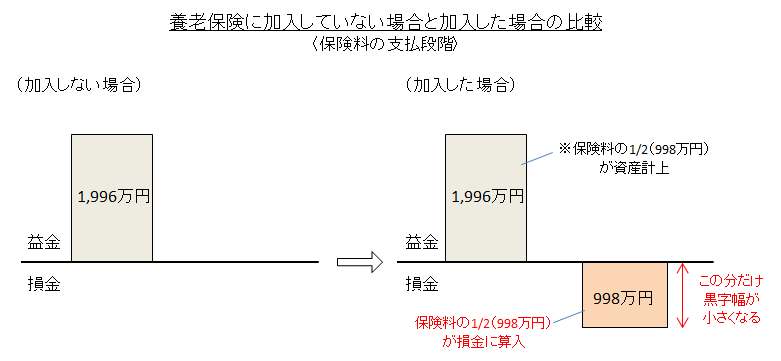

メリット1.保険料の1/2を損金に算入できる

養老保険(福利厚生プラン)は、税制上、保険料の1/2を損金に算入できるという扱いが認められています。

具体的な契約例で見てみましょう。

〈契約例〉

- 従業員数:40名(全員加入)

- 保険金:500万円(1人あたり)

- 保険料:約1,996万円/年

- 保険期間:10年

この契約例では、1年の保険料が約1,996万円なので、その1/2の約998万円が資産に計上され、残りの1/2の約998万円が損金に算入されます。

したがって、養老保険に加入して保険料を支払った段階では、何もしないよりも一時的に税負担が軽くなります。

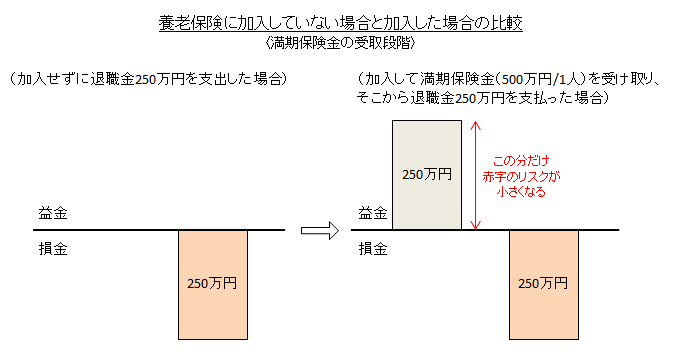

メリット2.退職金支払時の赤字のリスクが少なくなる

法人が満期保険金を受け取った場合、そこから、支払い済みの保険料総額の1/2(これまで益金に計上されてきた分)を差し引いた額が益金に算入されます。

上の契約例で説明しましょう。

まず、被保険者(役員・従業員)1人分の満期保険金は500万円です。

また、従業員数は40名なので、1人のために10年間にわたって益金に計上されてきた額は、

約1,996万円/40名×1/2×10年=約250万円

です。

したがって、被保険者が満期に退職して法人がその人の分の満期保険金500万円を受け取ると、

500万円(満期保険金額)-約250万円(それまでの益金計上額)=約250万円

が、益金に算入されます。その結果、たとえば、退職金を250万円支給した場合には、益金と損金がほぼ±0になり、赤字は発生しないことになります。

2-2.養老保険(福利厚生プラン)のデメリット

デメリット1.保険料の額によっては会社の経営が圧迫されるリスクがある

養老保険は、死亡保険金か満期保険金のどちらかが必ず支払われるため、保険料は高めになっています。そのため、後になって保険料の支払いが会社の経営が圧迫するリスクがあります。

したがって、「福利厚生プラン」に加入するには、毎年の保険料を支払えるという見通しがなければなりません。

デメリット2.従業員の退職時期が早すぎると保険料が少ししか戻ってこない

従業員が満期前に退職した場合には、上で説明したように、解約返戻金を退職金に充てることになります。

しかし、解約返戻金の返戻率(解約返戻金の額÷保険料総額)は最初のうちは低いので、被保険者があまりに早く退職してしまうと、それまで支払った保険料のうち少ししか取り戻せないということになります。

つまり、被保険者がある程度長く働いてくれる見通しがないならば、「福利厚生プラン」に加入するのはおすすめできません。

デメリット3.満期と退職のタイミングが合わないと黒字幅が増えるリスクがある

「メリット2」のところで、満期保険金500万円を受け取った時には約250万円が益金に計上されるため、たとえば退職金250万円を支払っても赤字にならなくなると説明しました。

しかし、それは、逆に言えば、満期保険金を受け取ったら同じタイミングで被保険者に退職金を支払わないと、250万円の益金だけが計上され、その分黒字幅が増えてしまうリスクがあるということです。

つまり、「福利厚生プラン」は、最終的に満期保険金・解約返戻金を退職金に充てるからこそメリットがあるのであって、それをしないのであればメリットは少ないということです。

まとめ

退職金制度は、従業員に安心して長く働いてもらうために必要な制度です。その意味で、福利厚生の中核を占めるといっても言いすぎではありません。

上で紹介した2つの方法、「中小企業退職金共済」「養老保険」の全てに共通するのは、「掛金・保険料は支払える範囲で設定する」「従業員の入れ替わりが激しい会社には向かない」ということです。

これらのことは、会社の資金を大切に使うことと、従業員が働きやすい環境を整えることが大切だということを表しています。

退職金の積立方法としてどれが自分の会社に合っているか、ということはもちろん大切ですが、それ以前に、退職金制度を導入するための前提となる環境が整っていなければなりません。まずは会社の貴重な資金を大切に使うという姿勢と、従業員が働きやすい職場環境を整える努力をすることが、何より重要だと思います。