※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険|会社のお金の問題解決に役立つ最新6つの活用法」をご覧ください。

経営者の皆様は、「退職金の準備に生命保険が使える」という話を聞いたことがあるかも知れません。確かに、法人向けの生命保険の中には、保険料の一部を損金に算入しながら「解約返戻金」という形で退職金を積み立てることができる商品があります。これまでよく利用されてきたのが「逓増定期保険」と「長期平準定期保険」です。

ただし、これらの保険はそれぞれに特徴があり、上手に利用するにはそれなりの条件が必要です。また、これらの保険を利用しなくても、小規模事業共済のような公的な制度もあります。そのため、全ての会社にお勧めできるとは言えません。

この記事では、「逓増定期保険」と「長期平準定期保険」のいずれにも共通するメリットとデメリットを分かりやすく説明したうえで、それぞれの保険の内容と、利用できる会社の絶対条件を導き出します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 退職金を生命保険で準備するメリット・デメリット

経営者の退職金の積立によく利用されてきた代表的な法人向け生命保険は、2種類あります。いずれも保険料の1/2が損金になります。

ここでは、この両方に共通するメリットとデメリットについてお話しします。

なお、最近は保険料が全額損金になる保険も人気があります。全額損金の保険については、詳しくは「全額損金の保険のメリット・注意点と知っておきたい2つの活用法」をご覧ください。

1.1. 退職金を生命保険で準備するメリット

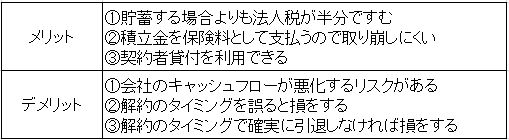

メリット① 貯蓄する場合よりも法人税が半分ですむ

なぜ、退職金を準備するのに生命保険が便利と言われているのでしょうか。

一番大きい理由は、保険料の全部または一部を損金に算入できるということです。

生命保険を利用せず、貯蓄して積み立てた場合と比べてみましょう。

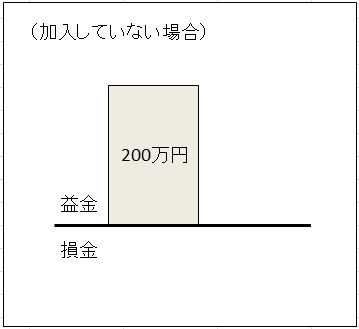

たとえば、30年後に引退する予定を立てて、各年度ごとに200万円の利益の中から積み立てるとします。

単に貯蓄した場合、200万円はそのままその年度の益金に算入されることになります。したがって、200万円全額に法人税がかかってくることになります。

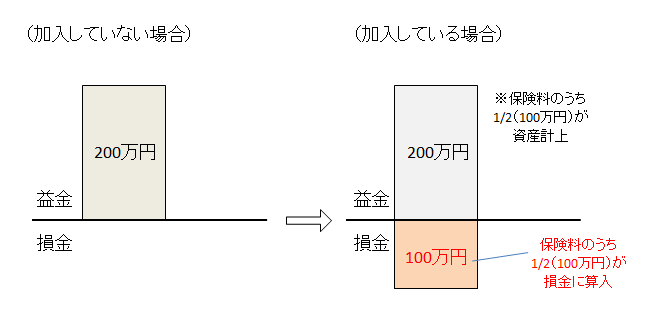

それでは、同じ年200万円の利益を利用して生命保険で積み立てる場合はどうなるでしょうか。

たとえば、以下のような契約内容で長期平準定期保険に加入したとします。

〈契約例〉

- 保険料:年200万円 1/2損金算入

- 30年後の解約返戻金額:6,000万円

この契約では、毎年200万円ずつ支払って、30年後に解約すれば、それまでに支払った保険料総額にあたる金額が100%そのまま受け取れることになっています。

この保険に加入して保険料年200万円を支払うと、その1/2の100万円が資産計上され、残りの1/2の100万円が損金に算入されます。その結果、その年度については、法人税がかかってくるのは、益金200万円から損金100万円を差し引いた100万円分のみということになります。

つまり、保険料を支払っている間は、保険に加入せず単に貯蓄した場合と比べて、法人税の負担が半分ですむというわけです。

メリット② 積立金を保険料として支払うので取り崩しにくい

会社に貯蓄しているだけだと、他の資金と区別がつけられないため、取り崩してしまうおそれがあります。その点、保険料として支払うようにすれば、保険料は保険会社が預かる形式になるため、取り崩してしまうおそれはなくなります。

メリット③ 契約者貸付を利用できる

「逓増定期保険」「長期平準定期保険」ともに、満期前に契約者貸付が活用できます。借入限度額はその時点の解約返戻金の90%程度です。利率は年3%程度で、担保を立てる必要はなく審査も不要なので、申請から1週間程度で現金を受け取れます。そのため、急に資金が必要になった場合には便利です。

1.2. 退職金を生命保険で準備するデメリット

デメリット① 会社のキャッシュフローが悪化するリスクがある

「逓増定期保険」「長期平準定期保険」は、いずれも、程度の差こそありますが、保険料は高額です。たとえば、「逓増定期保険」で年払保険料が1,000万円の場合、毎年1,000万円が会社から出ていくことになります。そのため、その分キャッシュフローが悪化し経営が圧迫されるリスクがあります。

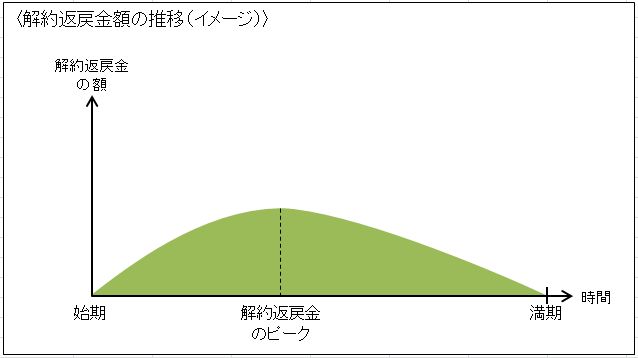

デメリット② 解約のタイミングを誤ると損をする

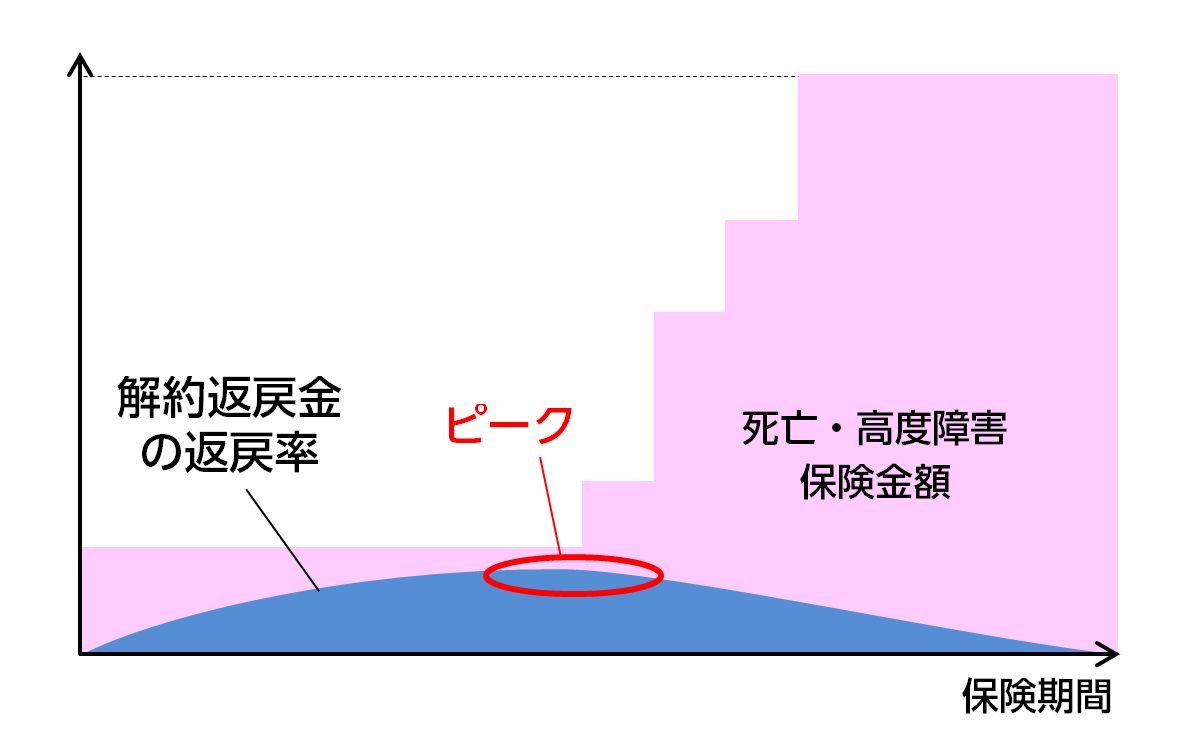

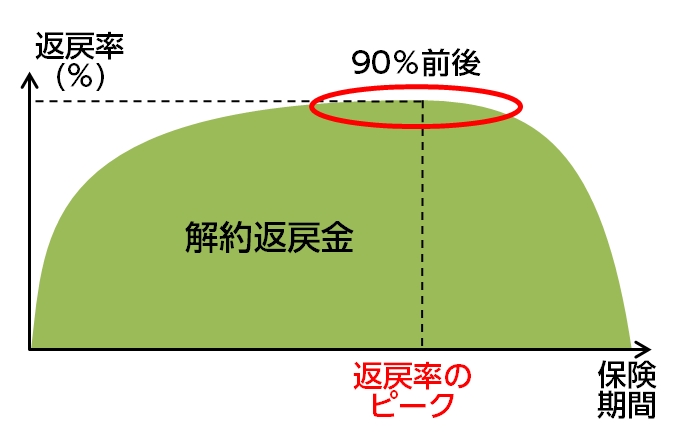

「逓増定期保険」も「長期平準定期保険」も、解約返戻金にはピークが設定されています。つまり、解約返戻金は、加入当初は、支払った保険料の合計額に比して低い率しか受け取れません。このことを、「返戻率が低い」と言います。

しかし、次第に率は上がっていき、ピークには保険料の合計額の100%、つまり、返戻率が100%に達します。

そして、ピークを過ぎると、満期に向かって返戻率は低くなっていきます。

なので、解約のタイミングはこのピークの前後にする必要があります。ピークより早すぎても遅すぎても、支払った保険料の総額よりもかなり低い額の解約返戻金しか受け取れないということになります。

そのような損をしないためには、引退予定の時期と解約返戻金のピークとをぴったり合わせる必要があります。

デメリット③ 解約のタイミングで確実に引退しなければ損をする

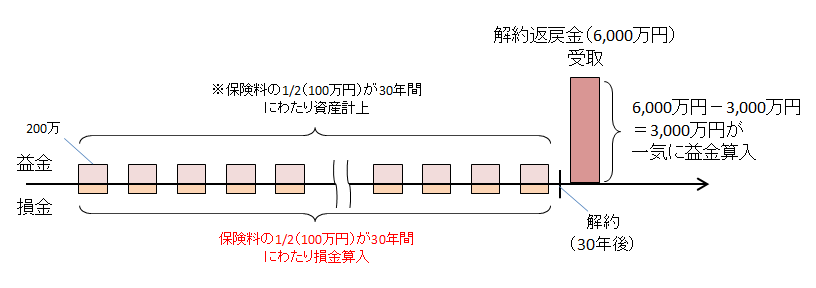

先ほど、保険料を支払うとその一部が益金と損金にそれぞれ算入され、その分その年度の法人税が安くなるという話をしました。

しかし、解約して解約返戻金を受け取ると、そのタイミングで、解約返戻金の額から、毎年の保険料のうち益金として積み立てられた額を差し引いた額が、一気に益金に算入されます。

これを、先ほどの「長期平準定期保険」の例で見てみましょう。

〈契約例〉

- 保険料:年200万円

- 30年後の解約返戻金額:6,000万円

毎年200万円の保険料を支払うと、30年間にわたり、保険料の1/2の100万円が資産計上となり、残りの1/2の100万円が損金に算入されていきます。そして、30年後に解約して解約返戻金6,000万円を受け取ると、そこから、それまでに益金に算入されてきた100万円×30年分=3,000万円を差し引いた3,000万円が、一気にその年度の益金に算入されます。

ここで経営者が引退して退職金が支払われれば、損金に算入されるため、何の問題もありません。しかし、会社が解約返戻金を受け取ったまま何もしなければ、この3,000万円がそのまま黒字となってしまい、法人税が一気にかかってきてしまうことになります。そうなってしまえば、それまで毎年保険料の1/2ずつ、合計3,000万円を損金に算入してきた意味が全くなくなってしまいます。

したがって、解約返戻金のピークに確実に退職金を支出できるようにする必要があります。つまり、ピーク前に後継者を選んでおき、バトンタッチできるよう体制を整えておく必要があります。

以上、「逓増定期保険」と「長期平準定期保険」に共通するメリット・デメリットについて説明してきました。

これから、それぞれの保険の特徴に即して、利用のために絶対に充たさなければならない条件について説明していきます。

2. 逓増定期保険|保険料が割高、解約返戻金のピークが早く短い

2.1. 逓増定期保険とは

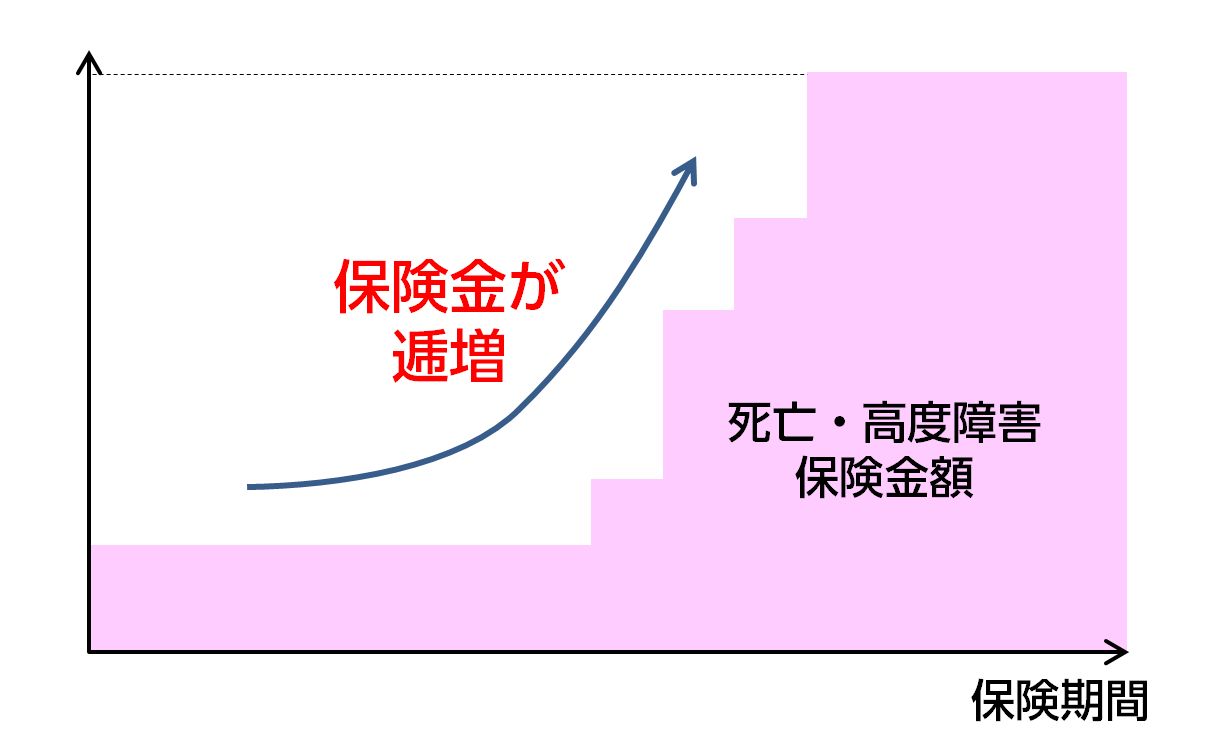

逓増定期保険とは、加入時から短期間のうちに死亡保険金額が当初の5倍程度まで増加する定期保険を言います。なぜ死亡保険金がそのように急激に増加するかというと、「事業が発展する+経営者が年をとって死亡率が高まる=年を追うごとに経営者の死亡によるリスクが飛躍的に高くなる」という考え方によるものです。

この保険の特徴は、解約返戻金のピークが早い時期に設定されていることです。ピークは5~10年後くらいであることが多いです。つまり、早い時期に保険料総額と同程度の解約返戻金を受け取れるわけです。そのため、保険料が割高です。

保険料は、一部を損金に算入することが認められています。損金に算入できる割合が全額損金タイプ、1/2損金タイプ、1/3損金タイプの3つがあります。

2.2. 逓増定期保険を退職金の積立に利用するための絶対条件

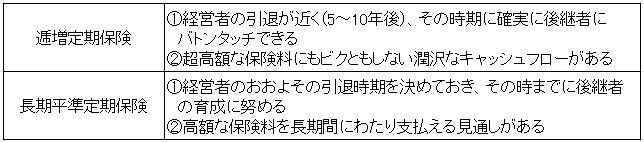

絶対条件①.経営者の引退が近く(5~15年後)、その時期に確実に後継者にバトンタッチできること

上で述べたように、解約のタイミングを誤るとそれまでの保険料が無駄になりますし、解約のタイミングで確実に退職金が支出されないと多額の益金が算入されるだけということになってしまいます。

その点、逓増定期保険の解約返戻金のピークは5~15年後と近い将来に設定されます。また、ピークの期間は長続きしません。そのため、解約返戻金のピークにピッタリと引退のタイミングを合わせ、退職金を損金として計上できるようにする必要があります。したがって、ご自身の引退予定時期が確実に定まっている必要があります。そのためには、加入の段階で後継者の目星がある程度付いてなければなりません。

絶対条件②.割高な保険料にもビクともしない潤沢なキャッシュフローがあること

逓増定期保険の保険料の額はきわめて割高です。

そのため、この保険料が経営を圧迫する危険性があります。

したがって、少なくとも、解約返戻金のピークまでの間、毎年保険料を支払っても会社の事業に影響がないくらいの潤沢なキャッシュフローが必要です。

3. 長期平準定期保険|解約返戻金のピークが長い

3.1. 長期平準定期保険とは

長期平準定期保険とは、保険期間がふつうの定期保険より長く、死亡保険金の額がずっと同じ額の定期保険です。

死亡保険金額が最初から最後まで同じ額なので、保険料は逓増定期保険よりは安いです。

保険料は1/2が損金に算入されます。

また、解約返戻金のピークは30年後くらいとかなり遅い時期に設定されていて、しかもピークが長い間続くという特徴があります。

3.2. 長期平準定期保険を退職金の積立に利用するための絶対条件

3.2.1. 経営者のおおよその引退時期を決めておき、その時までに後継者の育成に努めること

長期平準定期保険の解約返戻金のピークの期間は長いので、その前後5~10年くらいの間に引退すると決めておくことが必要です。そして、ピークの前後の時期に後継者にすんなりとバトンタッチできるようにするために、後継者の育成に努める必要があります。

ピーク時にどうしても引退できないことが確定してしまった場合、対処法はあるにはあります。

長期平準定期保険の場合、ピークの期間が比較的長いので、ピークの期間内に何年度かに分けて少しずつ段階的に死亡保険金額を減額していくのです。そうすると、死亡保険金の減額の割合に応じた解約返戻金が返ってきて、その都度、ちびちびと益金に計上されます。そのため、とりあえず、ひとつの年度に大幅な黒字を計上してしまうという事態だけは避けられます。ただ、これはあくまでダメージを最小限にとどめる措置にすぎません。やはり、ピーク時にきちんと引退できるに越したことはありません。

3.2.2. 保険料を長期間にわたり支払える見通しがあること

長期平準定期保険の保険料は、逓増定期保険ほどではないにしてもかなりの高額です。

したがって、このような高額の保険料を数十年にわたって支払い続けられるという見通しがなければなりません。

まとめ

これまで経営者の退職金を準備するのによく利用されてきたのは「逓増定期保険」と「長期平準定期保険」の2種類です。いずれも保険料の1/2が損金に算入されます。

この2種類に共通するメリットとデメリットは、以下の通りです。

そして、それぞれの特徴は以下の通りです。

以上を踏まえ、それぞれの保険を利用するための絶対条件をまとめると、次のようになります。

「逓増定期保険」「長期平準定期保険」を退職金の積立に利用するのであれば、これらの条件は最低限みたしていなければなりません。ご自身の会社がどちらかの条件をみたしているのか、あるいは、どちらの条件もみたしていないのか、慎重に見極めてから加入を検討するようにしてください。

なお、最近人気のある全額損金の保険については、「全額損金の保険のメリット・注意点と知っておきたい2つの活用法」をご覧ください。