次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

マイホームを購入する時の費用は、土地代と建物代ばかりに目が行きがちです。しかし、忘れていけないのが購入時の諸費用です。

諸費用を計算することを忘れると、結局、予算を大きくオーバーしてしまったということになりかねません。

事実、諸費用の見落としが原因で、住宅ローンを借りすぎたり、突然数十万円の現金を用意しなくてはいけなくなってしまったり、思ったより貯金が減ってしまって不安を抱えたまま、新しいマイホームでの生活をスタートするという方が結構多いからです。

そんなことにならないように、今回は、住宅購入時や住宅ローンを借入するときにどんな諸費用がいくらくらいかかるのかをまとめました。

また、諸費用の中には節約できるものがあります。その節約方法に関しても詳しく解説させて頂きます。

野沢 勝久

最新記事 by 野沢 勝久 (全て見る)

目次

マイホーム購入にかかる購入時の諸費用の金額では、一般的に「100万円や150万円くらい」といわれます。

これはハウスメーカーや工務店が出す資金計画書にそう書かれているのからです。

忘れてはならないのが、この100万~150万という諸費用はあくまで住宅ローンを借りるときだけにかかる諸費用だけを指してい流ということです。

しかし、マイホーム購入に係る購入時の諸費用はそれだけでは足りません。

その他の購入時の諸費用についてきちんと説明をしないハウスメーカーや工務店も多く、契約した後で「あれも必要なので現金いくら用意してください。」などと、後出しじゃんけんをしてくるため、注意が必要です。

結論からお伝えすると、マイホームの購入時の諸費用の目安は、一般的に新築の場合で物件価格の3~7%、中古の場合では6~10%です。

中古物件は仲介手数料が発生する分、やや高めになります。購入する物件(建売、マンション)や借りる住宅ローンによって違いがあるため、ハウスメーカーや金融機関にあらかじめ確認しておきましょう。

マイホーム購入時の諸費用は原則、現金での準備が必要です。

そのため、住宅購入のために使おうと考えている預貯金の中から、これらの諸費用に支払いに充てる必要があります。そのため諸費用の予算取りは忘れないようにしてください。

そうしないと、マイホーム購入後に住宅ローン支払いに追われたり、カツカツの生活になってしまうことになります。

そうならないための方法は、きちんとマイホーム購入に充てられる予算を計算して、その予算内で購入することが大事です。

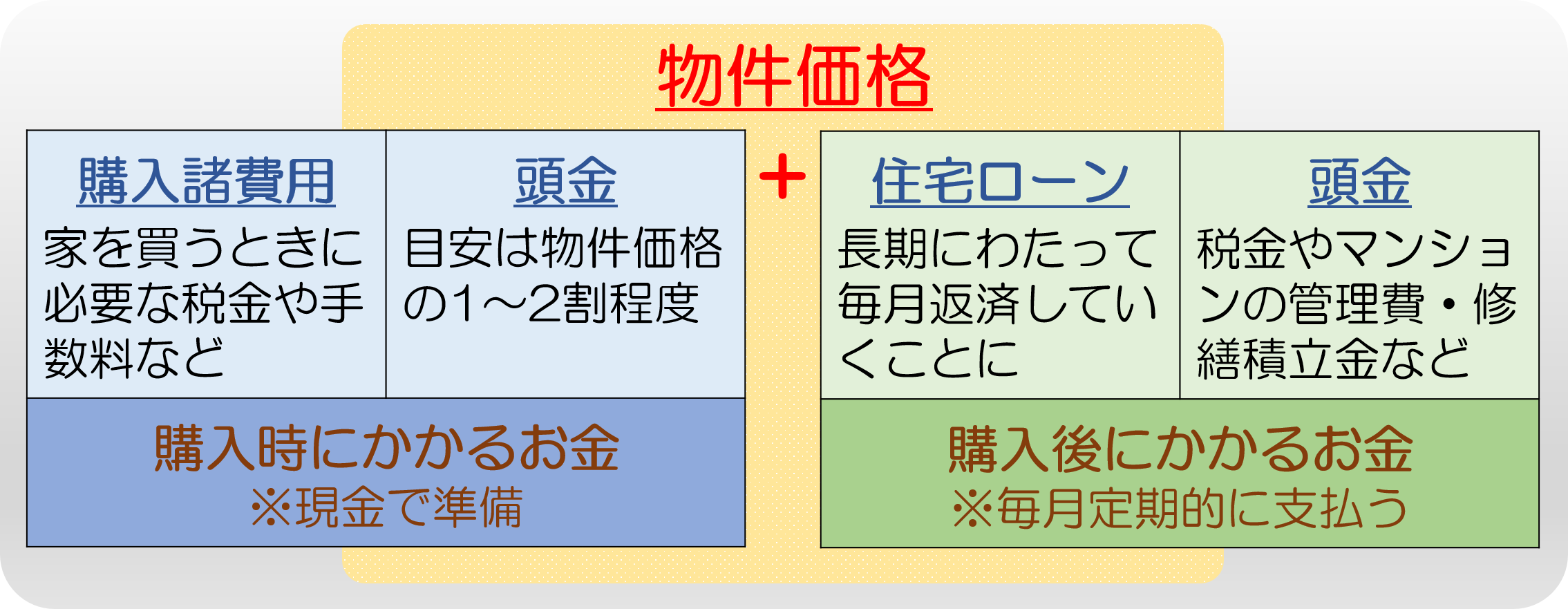

以下の図をご覧ください。

購入時に現金で用意する必要があるのは、諸費用(手数料や税金など)と頭金です。

準備できる預貯金が500万円の場合、マイホーム購入時の諸費用が200万円ならば、物件の頭金に充当できるのは300万円です。

その場合、購入する物件の目安は3000万円以下となります。

このように、預貯金全部を頭金に充当できるわけではありませんので注意が必要です。

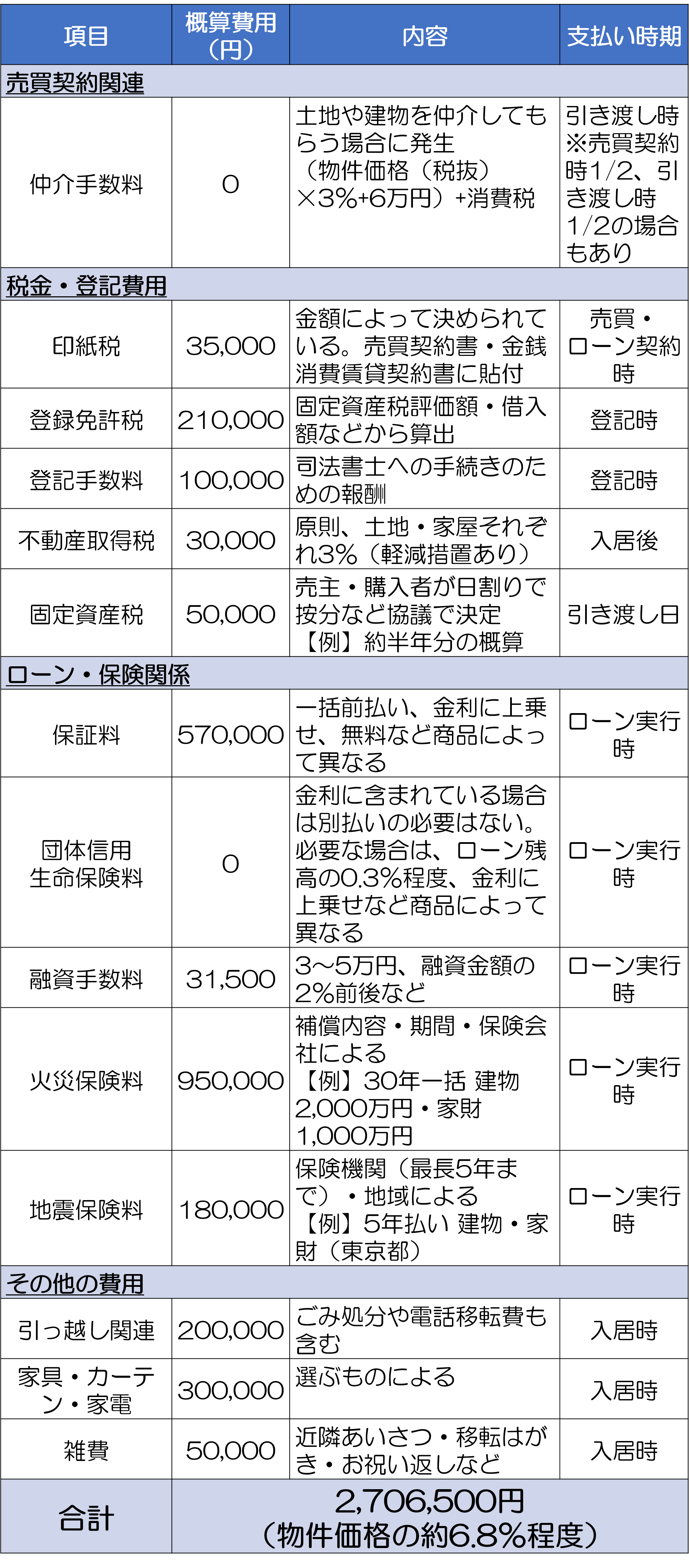

さて、マイホーム購入時の諸費用と一口に言っても、いろいろな項目があってかかるタイミングと費用もバラバラです。

そこで、支払時期ごとに諸費用をまとめてみましたので、確認してください。

購入時の諸費用の金額は物件価格、住宅ローンなどによって異なるため、以下の例で見ていきます。

ここまで、マイホーム購入時にかかる諸費用は結構高いと思われたのではないでしょうか?

その諸費用を現金で賄えればいいですが、準備できない方は、諸費用を借り入れするか、そもそもの諸費用を抑えるかの2つの方法でマイホーム購入時の諸費用を準備されるといいでしょう。

詳しく説明します。

マイホーム購入時の諸費用を現金で準備できない場合は、住宅ローンに上乗せで借りられる金融期間もあります。

また、「諸費用ローン」といった専用のローンで借りることもできますが、金利は高めで、返済の負担は大きくなります。基本的には諸費用分くらいは貯金で準備したいものです。

住宅購入の諸費用は、税金や登記費用は物件価格により大きく左右されます。

しかし、住宅ローンや火災保険などの選び方を以下のように工夫することで、思いの外、諸費用を節約することが可能な場合があります

こちらも解説させて頂きます。

住宅ローンの保証料を節約する方法は、金融機関ごとに比較して一番有利なところを選ぶことです。

保証料は金融機関ごとにまちまちだからです。

ただ、保証料だけに目を向けるのではなく、住宅ローンの金利や手数料なども含めた総返済額がいくらになるのかも判断材料にしたほうがいいです。

また、住宅ローンの保証料は値切ることができます。やり方は、他の金融機関で住宅ローンの相見積をし、「あの銀行は保証料これだけにしてくれたけど、お宅はどう?」と交渉します。

地方銀行で住宅ローンを借りようと思っているなら積極的に活用したほうがいいでしょう。

住宅ローンの契約と同時に申し込む「火災保険料」は減額が可能になる購入時の諸費用です。

一般に住宅ローンを扱う金融機関から火災保険商品のご提案がありますが、必ずしもその火災保険が絶対ではありません。

ハウスメーカーから提案される「団体割引が付く保険」のほうが安かったり、自分がインターネットで見つけた火災保険のほうが安ければ、そちらに変えても構いません。

また、建設地が高台であれば水害の補償は対象から外すなど、保険の対象範囲を絞るのも一策です。

或いは、保険期間を短めに設定すると、当初支払う火災保険料を安くできるため、手元の現金が少ない場合には有効です。

引っ越し代も節約することができます。引っ越しシーズンに引き渡しを受けないことです。3月や4月の引っ越しシーズンは引っ越し代金が跳ね上がります。

可能であれば、その時期をずらして引っ越しをするようにすれば節約につながります。

そのほか、引っ越しや解体工事などを依頼する際は相見積りを取るのが原則です。こうして一つ一つ対策を取っていくことが、最終的に大きな諸費用削減につながるのです。

ここまで、マイホーム購入時の諸費用にはどんなものがあるかと、その節約方法についてみてきました。

マイホーム購入時の諸費用は、物件価格の約7%弱を占めます。基本的には、マイホーム購入時までには、現金で準備できると安心でしょう。

しかし、購入時の諸費用が現金で準備できない方は、住宅ローンに上乗せして組むこともできるため、確認してください。

一方、購入時の諸費用を抑えておけば予算オーバーすることもなくなります。

(1)住宅ローンの保証料、(2)火災保険料、(3)引っ越し代などの諸費用の項目は大きく節約できる場合があるため、ご検討してみるといいでしょう。

購入時の諸費用を節約するために住宅ローン商品を変更したり、不動産会社を変更するというのは本末転倒のようですが、実際にそれだけの減額効果が期待できるのが購入時の諸費用の魅力です。

マイホーム購入時には、諸費用の節約を考えてみてください。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

マイホームを購入する時の費用は、土地代と建物代ばかりに目が行きがちです。しかし、忘れていけないのが購入時の諸費用です。 諸費用を計算することを忘れると、結局、予算を大きくオーバーしてしまったということになりかねません。 事実、諸費用の見落としが

夢のマイホームは一生に一度の買い物です。 最近では、マイナス金利の影響で0.5%を切るローンが登場するなど、これを好機とばかり、マイホーム購入を考えている方は多いことと思います。 しかし、住宅ローンは簡単にいうと借金です。そのため、「返していけ

現在、マイナス金利の影響で、金融機関の住宅ローン金利も低く抑えられています。そのため、マイホーム購入のタイミングだと考えている方も多いことでしょう。そして、マイホーム選びで、最初に悩むのはマンションにするか一戸建てにするかだと思います。 個人の考え方

家族が出来たタイミングなどで、「家を買う」ということが頭に浮かび始めます。 どうせ家を建てるなら注文住宅で、自分の理想の家を建てたいと思っている人も多いのではないでしょうか。 しかし、注文住宅が実際どの程度の予算で建てられるのか、知らない人も少

マイホームを建てたり買ったりするとき、気になるのはお金のことです。住宅ローンひとつとっても、どこで借りればいいのか悩みますよね。 しかしその前に、ご存知でしょうか。家を建てたり買ったりする時にもらえる公的な補助金はたくさんあります。 金額も、1

日本が初めてマイナス金利政策を導入し、金利が大幅に下がった今、「住宅ローンを借り換えたら、返済額を減らせるかも?」と思われている方は多いのではないでしょうか。そして、どうしていいかわからず、とりあえず放置している方も多いことでしょう。 正直にお伝えす

マイナス金利の影響でローン金利が歴史上でも最低水準となっている昨今、マイホーム購入を検討されている方も多いのではないでしょうか。 マイホームを購入する際、ほとんどの金融機関では、借入れの条件として団体信用生命保険(団信)に加入することを義務付けていま

マイホームを購入で、不動産屋さんから「今なら住宅ローン控除が使えて、お得に購入できますよ」と言われることがあります。しかし、住宅ローン控除の内容については、それほど詳しく説明してくれないし、説明されてもよくわからないことが多いのでしょう。 というのは

住宅ローンという商品はなんとなく知っていたけれど、実際に不動産の購入を検討する段階になると住宅ローンの具体的な手続きの流れまではわからず、なんとなく不安になってしまうことはありませんか。 最近では、住宅ローンといっても、様々な商品が出てきていますし、

「住宅ローンの繰り上げ返済は、最高の資産運用術だ。」と言われています。そのため、日本人は、貯金ができれば、すぐに繰り上げ返済という方が多いと感じています。 確かに、繰り上げ返済を行なうと総返済額を減らすことができます。しかし、そこだけにとらわれると、