青色申告は個人事業主をイメージする人が多いと思いますが、法人でも青色申告があります。法人の青色申告も個人事業主と同じように、多くのメリットがあり、現在検討されているのではないでしょうか。

ただ、どのようなメリットがあり、そしてデメリットがあるのか疑問なのではないでしょうか。

できるだけ、法人税を抑えるために青色申告を検討していると思いますが、具体的なメリットは以下の3点になります。

- 欠損金の繰越控除がある

- 欠損金の繰り戻し還付が受けられる

- 特別償却と特別控除が受けられる

この記事では青色申告のメリットを中心に基本的なものからデメリットまでお伝えいたします。法人を設立して迷っている方は是非参考にしてください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

メリット1. 欠損金の繰越控除がある

法人での青色申告のメリットは税金を抑えられることですが、その中でも1番のメリットが欠損金の繰越控除ができることです。

欠損金とは、赤字になった金額のことです。

そして欠損金の繰越控除とは、赤字を翌年以降発生する黒字と相殺できる制度です。 たとえば、初年度で500万円の赤字が出た場合に2年目以降の利益と相殺ができます。以前は7年の繰越でしたが、平成23年の改正で9年になっています。

また、平成27年の法改正により平成29年4月1日以降開始の事業年度において発生した欠損金の繰越は10年間になりました。

ただし、注意しなければいけないのが、その欠損金が何年度の欠損金なのかということです。

欠損金が発生した年度の税法に従って繰越年数が変わってきますので、欠損金を繰越できるのが10年になるからといって平成28年度の欠損金は10年繰り越しにすることができないので注意が必要です。

また、資本金の額などで控除できる上限額が変わってきます。その点も注意が必要です。

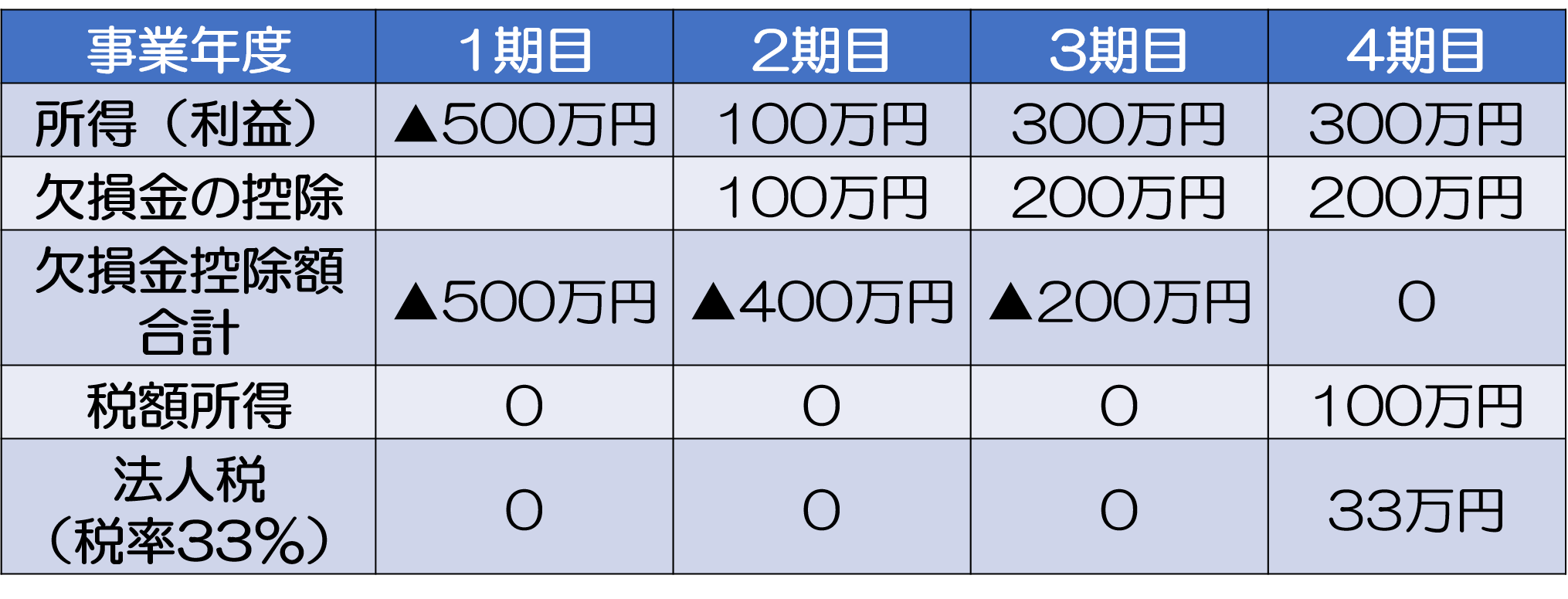

例えば以下の例だと

初年度500万円赤字になり、次年度から事業が軌道に乗り、利益が出ても青色申告にすることにより、欠損金を繰り越すことができます。

よって、2期目から利益が出ても、4期目まではほとんど法人税が掛からないことになります。

メリット2. 欠損金の繰り戻し還付

上記のように青色申告ので申告をすると、赤字を繰り越すことができますが、支払った法人税を繰り戻し還付を受けることもできます。

欠損金の繰越控除とは逆で、黒字で法人税を支払った年の翌年に赤字となった場合、その赤字を前期に繰り戻して法人税を還付できる制度です。

繰り戻しできる期間は前年度の1年間のみとなります。

会社が一定の設備投資や人材投資を行った場合に、減価償却費を通常より多く計上できる特別償却や、法人税を一定額控除する特別控除が認められています。

例えば、資本金1億円以下の中小企業が一定の新品機械を購入した場合、取得価額の30%を通常の減価償却に加え、特別償却し費用を多く計上することができます。

その要件としては、中小企業者に該当する個人であり、青色申告者であることそして中小企業者とは、常時使用する従業員の数が1,000人以下、かつ資本金・出資金額が1億円以下の個人事業主になります。

年間合計300万円までを、必要経費として一括計上することができます。

また、資本金が3,000万円以下の中小企業は特別償却せずに、取得価額の7%相当の税額を控除し、法人税を少なくする特別控除を選択することもできます。

その他にも教育訓練費の税額控除、試験研究費の税額控除、事業所内託児施設等の割増償却、エネルギー需給構造改革推進設備等の特別償却・特別控除等さまざまな制度があります。

このように青色申告をすることによってさまざまなメリットがあります。

デメリット:手間が掛かる

ここまでお伝えしたように、青色申告のほうが税務メリットがあるのはおわかり頂けたと思います。

ただし、デメリットとしては手間が掛かることです。

複式簿記を使って記帳し、損益計算書・貸借対照表を申告書に添付しないといけないので白色申告に比べて経理処理が大変です。簿記には「単式」と「複式」がありますが、青色申告のメリットを受けたい場合は複式簿記で記帳する必要があります。

そして、売上や経費がいくらあったかを報告する「損益計算書」と、会社の資産や借金などを表す「貸借対照表」の提出も必要です。

参考:法人の青色申告の申請

法人、個人にかかわらず届け出をすれば青色申告をすることができます。法人設立初年度より青色申告で申告するためには、法人設立後3ヶ月か、設立事業年度終了日のいずれか早いほうの日の前日までに「青色申告の承認申請書」を所轄の税務署長に提出し、承認を受ける必要があります。

青色申告の承認申請書は、法人設立時に必ず提出する書類ではありません。しかし、この書類を提出しておくことで、法人の青色申告に関するメリットを受けることができます。

青色申告のメリットを受けるためには、法人設立時の段階で青色申告の承認申請書を所轄の税務署に届けをしておかなければいけません。

青色申告法人になるために行うこと

納税地(会社の本店所在地)の所轄税務署長に「青色申告の承認の申請書」を提出し、あらかじめ承認を受けなければいけません。

申請書には以下の提出期限があります。

- 設立第1期:設立の日以後3ヶ月を経過した日と第1期の事業年度終了の日とのうちいずれか早い日の前日。

- 原則(1.以外の事業年度)承認を受けようとする事業年度の開始の日の前日

以上となります。

申請書も簡単にできますので是非申請をしてください。

具体的な手続き申請書の取得は国税庁ホームページよりお願いします。

まとめ

法人を設立するときは青色申告のほうが有利になり、是非青色で申告して頂きたいですが、複式簿記で損益計算書、貸借対照表の提出が必要となり、手間は掛かります。

ただし、法人設立すると決算を税理士にお願いすることになり、税理士、会計士にお願いをし、法人税を抑えたほうがいいでしょう。

めんどくさがり、申請をしていないと後で後悔をすることがありますので、しっかりと申請をしておきましょう。