会社の経営が軌道に乗ってきて資金の余裕が出てきた法人のお客さまから、医療保険を法人で活用する方法について相談を受けます。

一口に医療保険と言っても、経営者の方のためと、従業員の福利厚生のためとでは、活用法が違ってきます。

また、法人の医療保険については、2019年10月以降、保険料の損金算入ルールが改定されています。

そこで今回は、医療保険の法人向けの3通りの活用法と、保険料の税務上の取扱いについて説明します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに|法人の医療保険の活用法は3通り

医療保険は、病気やけがの場合の入院費・治療費等を一定の範囲で保障する保険です。

オーソドックスな保険内容としては、「入院給付金」の額を決めておき、それを基準に「手術給付金」を計算するタイプのものが多いです。たとえば、「入院給付金」の額を「1日5,000円」等と設定し、「手術給付金」は手術の種類に応じて「入院給付金」の5倍とか20倍とかに設定します。

これに先進医療の特約を付けるのがオーソドックスな契約内容です。

また、三大疾病(がん、心疾患、脳血管疾患)になった場合にまとまった額の「一時金」を受け取れる特約も、人気があります。

詳細については『医療保険とは?保障内容・必要性と正しい選び方』をご覧ください。

法人で加入する場合、医療保険には、以下のような活用法があります。なお、がん保険等を法人で活用する場合も基本的には同じと考えていただいてけっこうです。

【経営者向け】

- 在職中の事業保障 + 退職後の一生涯の医療の保障(終身医療保険)

【従業員向け】

- 在職中の医療費のサポート(定期医療保険・終身医療保険)

- 在職中の事業保障 + 退職後の一生涯の医療の保障(終身医療保険)

なぜ、このような使い分けをするかというと、保険料を払い込む期間が保険の対象となる人(被保険者)の在職中に限られるからです。

参考|保険料は「終身」が高く、「定期」が安いが…

たとえば60歳になるまで医療保険をかけるとすると、保険料の総額は、定期医療保険よりも終身医療保険の方が割高です。なぜなら、終身医療保険は老後に急激に病気・ケガのリスクが高まることまで計算に入れて保険料を設定しているからです。

したがって、主に従業員の在職中の福利厚生の充実をはかるのであれば、定期医療保険の方が割安です。

ただし、最近は定期医療保険を扱う保険会社が少なくなってきています。また、定期医療保険の場合、特約等のバリエーションが限られていることが多いです。

そこで、敢えて終身医療保険を選び、退職後は従業員個人に名義変更して自前で保険を続けてもらう選択肢を設ける方法もあります。

なお、70代・80代まで加入し続けることを考えるならば、保険料は終身医療保険の方が割安になります。

1.経営者向け・終身医療保険の活用法

まず、経営者向けの活用法をお伝えします。

終身医療保険を経営者の方にかけておき、保険料の払い込みを「60歳まで」「65歳まで」などの「短期払い」で終えた後、退職時にその人に退職金代わりに保険を現物支給するという活用法です。こうすれば、その経営者の方は退職後一生涯、医療保障・がん保障を受けられます。

また、年間の保険料が30万円以内ならば、全額が損金になります。個人の側でも、個人で医療保険等に加入するよりも所得税の負担を減らすことができます。

以下、説明します。

1.1.経営者の在職中|入院・手術での離脱から会社を守る

まずは、経営者の方の在職中の入院・手術の場合に、給付金で事業資金や医療費をある程度カバーすることができます。

経営者の方に医療保険をかける場合、個人の医療保障だけでなく、経営者の方が欠けた大きな穴を埋めるという意味合いも強いのです。したがって、入院給付金・手術給付金の額をある程度大きく設定しておくことをおすすめします。

他にも、特約で三大疾病(がん、脳卒中、急性心筋梗塞)の保障や、介護の保障を付けたりすれば、保障がより手厚くなります。

保険料は年間30万円以内ならば全額が損金に算入されます。

ただし、受取人は個人ではなく会社にしておくのが無難です。なぜなら、受取人を個人にしてしまうとその人の給与と扱われ、その分、社会保険料や所得税が余計に取られてしまうからです。

会社が一旦給付金を受け取っておいて、その中から経営者個人に「見舞金」という形で支給することをおすすめします。見舞金の額は、法令・通達では「社会通念上相当な額」となっているのみで明確な基準はありませんが、だいたい5~10万円くらいと言われています。

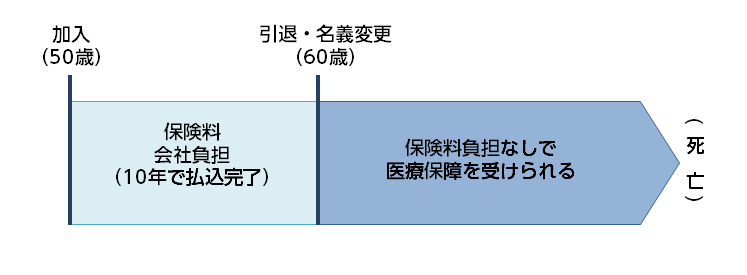

1.2.経営者の退職後|一生涯の医療の保障を受けられる

以上のように、経営者の在職中は、医療保険の保障内容を手厚くすることで、長期離脱の場合をある程度カバーする役割を果たします。

そして、保険料の支払期間を短期、たとえば支払満了を経営者・役員の退職時期に合わせて設定し、支払いが終わったタイミングで退職金代わりに「名義変更」という形で支給することができます。

退職時期でなくても、たとえば10年等の短期で払込を終わらせて名義変更するというのも可能です。

こうすれば、保険料の払込が完了しているので、経営者・役員は、以後は保険料を支払わずに一生涯の保障を受けることができます。

【イメージ】

なお、解約返戻金がないか、あってもごくわずかなので、資産価値がないとみなされ、名義変更をしても法人・個人ともに経済的な負担がほとんど発生しません。

また、個人の側では「退職所得」として扱われず、所得税がかかりません。

2.従業員の福利厚生のための活用法

次に、従業員の福利厚生として活用する方法についてお伝えします。

従業員にとって、会社がいざという時のために医療の保障を用意していてくれるというのは安心感があります。したがって、従業員の勤労意欲を引き出し、長期的にみて人材の定着と会社の業績の向上につながる可能性があります。こういう無形の影響というのはおろそかにできません。

なお、経営者向けと同様に、短期で保険料の払込を終えて、退職金代わりに個人に名義変更する方法もないわけではありません。

以下、従業員の福利厚生のための医療保険の活用法についてお伝えします。

2.1.医療保険は在職中の福利厚生に

定期医療保険は、従業員が在職中、病気やケガで入院したり手術を受けたりした場合の医療費をサポートするために使います。福利厚生の一環です。3年、5年といった短期に設定し、在職中、自動更新されるようにします。

福利厚生の制度は従業員がある程度長く働いてくれることが前提ですので、従業員の出入りが激しい会社には向かないのは言うまでもありません。そして、その他にも注意点が3つあります。

- 原則として全従業員を対象としなければならない

- 給付金の受取人は会社にするのが無難

- 福利厚生規程を定めなければならない

2.1.1.注意点1|原則として全従業員を対象としなければならない

まず、福利厚生目的ならば、一定の条件をみたす従業員全員を対象としなければなりません。福利厚生の制度は、従業員が等しく利用できるものでなければならないからです。

2.1.2.注意点2|給付金の受取人は会社にするのが無難

また、給付金の受取人は会社にしておくのが無難です。これは、上述の通り、受取人を個人にしてしまうと、従業員の側で給与と扱われ、社会保険料や所得税が余計に取られてしまうからです。

2.1.3.注意点3|福利厚生規程を定めなければならない

さらに、福利厚生は従業員の勤労意欲を引き出すためのものなので、会社全体に周知徹底するために「福利厚生規程(※)」を作成しなければなりません。

この福利厚生規程は、税務調査が入った場合に福利厚生目的であることの確かな証拠とするという意味合いもあります。

※福利厚生規程については『必見!福利厚生で法人保険を活用するとき重要な福利厚生規程』をご覧ください。

2.2.従業員の退職金代わりに使える終身医療保険

経営者の方向けの活用方法のところで、終身医療保険を個人に名義変更する方法をお伝えしましたが、これは従業員の福利厚生としても使えます。在職中は入院・手術の場合に見舞金が受け取れるようにし、退職時に退職金代わりとして名義変更してあげる方法です。

ただし、従業員は経営者・役員と違い、定年までずっとその会社で働いてくれるとは限らず、途中で退職・転職することもあります。また、終身医療保険の保険料が60歳までだと定期医療保険より割高なことも合わせて考えると、多くの会社にとっては難しいでしょう。

しかし、たとえば家族経営で経営陣も従業員も家族が占めているようなごく小規模な会社等、従業員の大多数が基本的に定年まで働くことが予定されているような場合には、この活用法は大いに考えられます。

2.3.補足|加入手続について

医療保険を福利厚生に活用する場合、加入手続については、通常、告知書の記入が必要であり、各従業員に自己申告で「告知書」に記入してもらうことになっています。

ただし、法人契約の場合の告知書は、予め用意された質問項目に○×をつければよいものなど、書式が簡略化されているものが多いです。

また、この告知書には健康診断結果通知書を添付して提出することができ、こちらをおすすめします。というのは、既往症や健康診断で指摘がある人が、健康診断書を追加で提出することで美点評価により、審査が有利になることがあるからです。その方が会社の事務が楽だし、保険会社の側でも正確な情報に基づいて総合的に判断できるからです。

3.医療保険の損金算入ルール

最後に、医療保険の損金算入ルールについてお伝えします。

2019年10月以降、法人保険に関する国税庁の損金算入ルールが改定され、全額損金にできる範囲に制限が加えられました。

以下、損金算入ルールがどのようになっているのか、保険料の払い込み方法ごとに分けて説明します。なお、いずれにしても否認されないことが前提です。

3.1.終身払い|全額損金

「終身払い」つまり加入期間中ずっと保険料を払い続ける方法の場合は、保険料は全額損金扱いになります。

3.2.短期払い|年間30万円まで全額損金

被保険者1名あたりの年間の損金算入額は以下の通りです。

- 年間保険料30万円以下 ⇒ 全額

- 年間保険料30万円超 ⇒ 年間保険料 × 払込期間(年) ÷ (116年-加入時年齢)

年間保険料30万円以下の場合

まず、被保険者1名あたりの年間保険料が30万円の場合は、全額損金扱いが認められます。

たとえば、以下は、A生命の終身医療保険で、50歳男性経営者が、保険料の払い込みを10年で終え、その後、個人に名義変更して一生涯の保障を備える目的で加入したプランです。

【A生命 終身医療保険 50歳男性経営者】

- 入院給付金:5,000円/日(三大疾病は日数無制限)

- 手術給付金:入院中10万円、外来2.5万円

- 先進医療特約:通算2,000万円まで

- 三大疾病一時金特約(※):100万円

- 保険料払込期間:10年(60歳まで)

- 保険料:293,120円/年

※一時金を受け取れる条件は以下の通り

- がん:【1回目】初めてがんと診断確定された 【2回目以降】がんで入院した

- 心疾患・脳血管疾患:継続20日以上入院した、または手術を受けた

この契約の場合、年間保険料が30万円以下なので、293,120円全額が損金になります。

年間保険料30万円超の場合

年間保険料30万円超の場合、損金算入が認められるのは、保険期間を「116歳まで」とみなし、払込満了までの保険料総額を保険期間の年数で割った額です。

なお蛇足ですが、2020年8月現在、日本人の最高齢記録は117歳です。

これも具体例をご覧ください。先ほどのA生命の終身医療保険のプランと保障内容が全く同じで、保険期間を5年(55歳まで)に短縮したプランです。

【A生命 終身医療保険 50歳男性経営者】

- 入院給付金:5,000円/日(三大疾病は日数無制限)

- 手術給付金:入院中10万円、外来2.5万円

- 先進医療特約:通算2,000万円まで

- 三大疾病一時金特約:100万円

- 保険料払込期間:5年(55歳まで)

- 保険料:643,150円/年

この場合、損金算入額は

643,150円(年間保険料) × 5年(払込年数) ÷ (116年-50歳(加入時年齢))

=48,723円

が損金算入されます。

このように、保険料が年間30万円以内に収まるか、超えるかで、損金算入額が大きく違います。

まとめ

法人にとって、医療保険は、事業保障、退職金代わり、福利厚生と使えて、会社にとって単純にコストだけで割り切れないプラスの影響を与えてくれる可能性があります。

福利厚生に活用するのであれば、福利厚生規程を整えた上で、一定の条件をみたす従業員を全て加入させるルールをきちんと実行する必要があります。そうしないと保険料の損金算入が否認されるおそれがあります。

また、損金算入ルールについては、2019年10月に国税庁による改定が行われています。大きく変更されたのは終身医療保険の「短期払い」に関するルールです。

1名あたりの年間保険料が30万円以下であれば全額損金にできますが、30万円を超えると損金算入できる額が限られます。