自動車は減価償却できるということは知っていても、どの程度まで減価償却ができるのかはわからない方は多いです。

しかし、節税などを加味して自動車を購入する場合は、どのように減価償却がされるのかを理解しておきたいと思いますよね。

実は、自動車の減価償却は、「新車・中古車」、「何年前に発売された車種か(○年落ち)」で決まります。

この記事では、自動車の減価償却について、イメージしやすいようにお伝えします。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに

減価償却とは、資産を購入した場合、その資産の代金の額を、何年度かにわたって費用として計上するものです。

資産の価値が下がるとその分は「損失」になるため、それをその都度、費用として計上するのです。

そして、減価償却によって計上される費用を「減価償却費」と言います。

この減価償却費は、実際に損失が生じているかどうかに関わらず、ルールに則って損金を作れるということです。

よって、この損金をより短い期間でたくさん計上できる自動車が利益の出ている法人にとっては、法人税の軽減につながるため、大変有利です。

結論を申し上げると、3年10カ月以上前に販売が開始されていた(3年10カ月以上落ちの)中古自動車は1年間で100%減価償却ができます。

世間でよく「4年落ち」と呼ばれるものです。

それでは、ここからは自動車の減価償却について3つのポイントに分けて解説をしていきます。

中古の社用車を減価償却して節税する方法と注意点を税理士が解説|4年落ちのベンツがおすすめと言われている理由

ポイント1|自動車の法定耐用年数

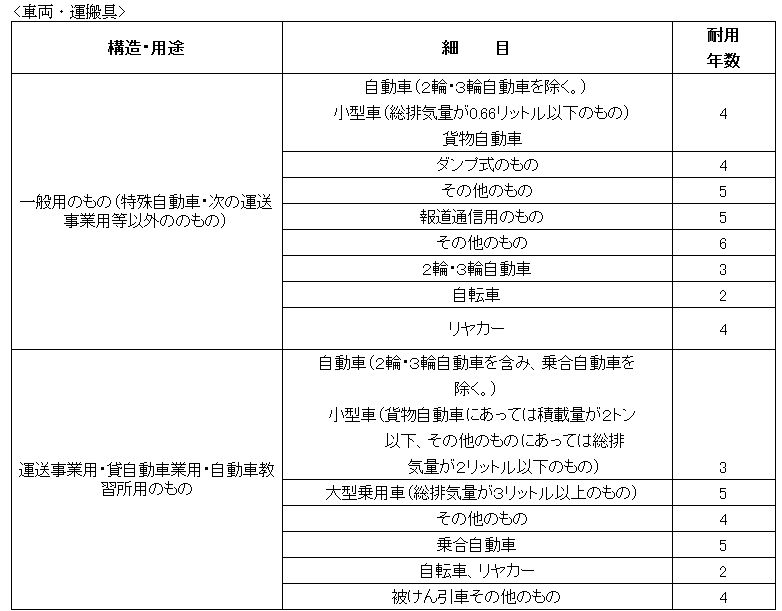

減価償却の期間、つまり、何年間かけて減価償却費を計上していくかは、資産の種類ごとに決まっています。これを「法定耐用年数」と言います。

この法定耐用年数は国税庁のHPで、車両の法定耐用年数(償却期間)がわかります。

以下に自動車の耐用年数をまとめた簡略図を添付しました。

上図の通り、四輪の自動車は新品であれば4~6年で償却するのが原則ということになります。

(普通乗用車の耐用年数:6年、軽自動車の耐用年数:4年)

これは新車での耐用年数となりますが、中古自動車(中古資産)は以下の計算によって耐用年数を割り出します。

- 法定耐用年数の全部を経過した資産・・・その法定耐用年数の20%に相当する年数

- 法定耐用年数の一部を経過した資産・・・その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数

それでは、ここからは具体的に自動車の減価償却について解説していきます。

ポイント2|減価償却の仕方は2種類

減価償却には大きく2つの償却方法があります。

それは定額法と定率法です。

定額法は毎年一定の金額で減価償却を行います。

定率法は毎年一定の率で減価償却を行います。

例えば、100万円を5年で償却するとしましょう。

定額法では1年間で20万円を償却します。

定率法では初年度は40%償却の40万円、2年目は24万円、3年目は14.4万円、4年目・5年目は10.8万円を償却します。

このように定率法では、最初の1~2年で、定額法よりも大きな金額を損金算入することが可能になります。

よって、現在利益が出ている状態であれば、定率法を採用して減価償却を行った方がお得であると言えます。

ポイント3|新車と中古車の減価償却方法の違い

新車では、ここまで記述してきたように「耐用年数」と「償却方法」で減価償却を実施します。

一方で、中古車は新品とは異なり一定の計算式によって耐用年数が割り出されます。

(自動車というくくりではなく、中古資産として以下のように耐用年数が定められています。)

- 法定耐用年数の全部を経過した資産・・・その法定耐用年数の20%に相当する年数

- 法定耐用年数の一部を経過した資産・・・その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数

この表現ではわかりにくい部分もありますが、結論からいうと新車よりも中古車の方が短期間で償却ができるようになります。

例を見てみましょう。

例1)普通自動車を3年落ち(3年前に販売開始されていた車)で購入した場合

6年(新車の耐用年数)-3年(経過年数)+3年(経過年数)×0.2=3.6年 → 3年(小数点以下切り捨て)

よって、新車では6年償却の自動車が3年で償却できるようになります。

ただし、経過年数が耐用年数を超えている場合(販売開始かた6年以上経過している場合)は

法定耐用年数×0.2 ※小数点以下切捨・最低2年が条件

6年×0.2=1.2年 → 2年 (最低2年要件)

となります。

また、もう一つの例を見てみましょう。

例2)3年10カ月落ちで購入した場合

6年(新車の耐用年数)-3年10カ月(経過年数)+3年10カ月(経過年数)×0.2=2年2カ月+9.2カ月=2年11.2カ月 → 2年(小数点以下切り捨て)

よって、3年10カ月以上経過の中古自動車は2年償却が可能になります。

ただし、ここまでは定額法での減価償却の話になります。国税庁HP資料「減価償却資産の償却率表」によると、2年償却(耐用年数2年)の資産は、定率法だと1年で100%償却が可能になります。

よって、販売されてから3年10カ月以上経過している自動車に関しては、1年間で100%減価償却ができると覚えておきましょう。

ただし、自動車の減価償却は毎月償却なので、決算月に自動車を購入してもその期にすべての経費を入れることはできませんので、その点はご留意ください。

また、価格が30万円未満の場合も一括で減価償却ができてしまいますので、計算は不要となります。

価格が30万円未満の資産の一括償却に関しましては、「パソコンの減価償却方法 価格帯によって違う償却方法まとめ」 をご覧ください。

まとめ

自動車の減価償却について、解説しましたがポイントは3つです。

- 自動車の車種や用途によって、耐用年数を把握すること

- 最初の償却率を大きくしたい場合は定率法を活用すること

- 3年10カ月以上の中古車であれば、定率法を用いて1年で全額償却ができること

一概に損金を短い期間で落とすことがいいとは限りませんが、多くのケースではなるべく早く、そして多くの減価償却費を計上できる方が法人税の軽減の観点ではよいとされています。

自動車を法人で購入するときは、業務上のパフォーマンスの良さも大切ですが、減価償却で経営上有利なのかまで検討して購入してはいかがでしょうか。

そして、たまに定率法で減価償却を行えばより多くの金額を損金にできたのに、定額法でなんとなく償却を行っていて損をしているケースがあります。

自社の自動車の減価償却はどのように計算しているのかを今一度確認してみるのもいいでしょう。

なお、減価償却で一気に大きな損金を計上できる決算対策については『中小企業の決算対策|厳選重要10のテクニックと5つの落とし穴』をご参照ください。