次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

2017年1月より、個人型確定拠出年金、通称iDeCo(イデコ)の加入範囲が拡大し、60歳未満の方であれば、ほとんど全ての方が加入の対象となりました。2018年8月末時点で100万人を突破しており、年々増加の傾向にあります。

個人型確定拠出年金は、税制面で優遇が受けられたり、運用次第で将来の受取額を大きく増やせたりする一方、投資のように運用結果によってご自身の資産が変動するようなリスクとなりえる部分も存在します。

公的年金や企業年金は国や会社が責任をもって資金を運用していますが、個人型確定拠出年金はご自身の資産を自己責任で運用するので、それなりのリスクとリターンが発生するのは当然と言えるかもしれません。

この記事では、個人型確定拠出年金の注意しておきたいポイントについて順に解説していきます。これから個人型確定拠出年金の加入を検討される方も、既に加入中の方も、ぜひ最後までご覧ください。

保険の教科書編集部

最新記事 by 保険の教科書編集部 (全て見る)

目次

個人型確定拠出年金は、銀行や証券会社などの金融機関を通じて加入するのですが、そこで加入者が自分のお金が増えるように国内外の債券や株式を選んでいくことになります。

運用結果によって元本を大きく増やせれば、将来受け取れる年金額も大きくるすことができます。対象となる商品は「投資信託」「定期預金」「保険」などがあります。

投資信託とは、「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。(投資信託協会HPより抜粋)

個人型確定拠出年金に置き換えると、「加入者から集めた掛金を銀行や証券会社がまとめて運用する」ことになります。

投資信託での運用が、個人型確定拠出年金における将来の受取額を左右するキーポイントになるといっても過言ではないでしょう。投資などの経験がない場合、元本割れするような商品を購入すること自体に抵抗を感じる方もいらっしゃるかと思いますが、投資信託を上手に活用すれば資産を大きく増やせる可能性も拡がります。もちろん、リスクもあることも念頭においておく必要があります。

運用商品の中で元本保証されている商品は、定期預金や保険となります。個人型確定拠出年金を取り扱うほとんど全ての金融機関では、商品のラインナップに元本保証商品を揃えています。

元本保障の商品について、もう少し分かりやすく解説していきますね。皆さんが銀行にお金を預けると、一定の金利がつくと思います。超低金利時代の現代においては、適用金利は0.01%程度に抑えられているので、例えば、銀行に100万円預けても100円の利息しかつかない計算になります(ちなみに10年前は0.1%程度で、今の10倍・1,000円の利息が付きました)。

このように、ほとんど運用効果のない預金については、金利の変動の可能性も少ないため、運用商品として選択した場合は元本保障の商品として扱われます。

実際に運用商品を選ぶ時は、リターンの大きい投資信託と元本保証のある定期預金を組み合わせたプランが用意されていることが多いので、この中から、ご自身のご希望や経験値に合わせて最適なプランを選ぶことが大切になります。

個人型確定拠出年金は、いわゆるひとつの投資商品となります。国が推奨している制度ではありますが、公的年金とは異なり加入は個人の任意となっていて、自己責任において運用すべきものとされています。

厚生労働省のホームページにある「法令解釈」には以下のような内容が記載されています。

確定拠出年金は、我が国の年金制度において、個々の加入者等が自己責任により運用し、その運用結果によって給付額が決定される初めての制度である。

確定拠出年金が適切に運営され、老後の所得確保を図るための年金制度として国民に受け入れられ、定着していくためには、何よりも増して加入者等が適切な資産運用を行うことができるだけの情報・知識を有していることが重要である

つまり、加入者自身が運用商品について勉強をして、資産運用に関するスキルを高める必要がありますよ、ということが書かれているのです。一昔前であれば、公的年金の保険料を納付していれば、老後は安泰という風潮がありましたが、これからの時代は公的年金だけでは定年後にゆとりある生活を送ることは難しいのが現実となっています。

個人型確定拠出年金は自己責任のもとに掛金を運用するので、全額を元本保障プランとしない限りは投資リスクが0ということはありません。しかしながら、1人1人が金融商品に対する知識を深め、多少のリスクを背負っても、自助努力による資産形成をするという方法は、今後は避けて通れない道となっていくのかもしれません。

ちなみに・・・個人型確定拠出年金と似たような商品に、民間の保険会社が扱っている個人年金保険があります。個人年金保険には受取額が約束されている「確定年金」と運用により受取額が上下する「変額年金」があります。この変額年金についても、個人が老後の資産形成を行うひとつの選択肢として、ここ最近、注目を集めています。

変額個人年金保険の詳しい内容については「変額保険とは?活用のメリット、リスクと対処法・選び方のポイント」をご覧ください。

個人型確定拠出年金において、必ず発生するのが手数料になります。税制面での優遇も受けられることを考えれば、ランニングコストとしては仕方ないという見方もできるのですが、手数料が安いに越したことはありませんよね。

実際にいくら位の手数料がかかるのか、順に確認していきましょう。

加入時にかかる手数料は次の通りです。

○国民年金基金連合会へ・・・2,777円

○運営管理機関へ ・・・ほとんどの場合、無料

個人型確定拠出年金でいう運営管理機関とは、銀行や証券会社のことをあらわします。私が確認したところ、いくつかの運営管理機関で加入時の手数料が3,857円となっており、差額1,080円高い金額となっていました。加入時の手数料は一回限りのものなので、サービス内容なども比較の対象に入れて考えれば、そこまで気にする必要はないかもしれません。

加入中、毎月かかる手数料は次の通りです。

○国民年金基金連合会へ・・・月額103円

○運営管理機関へ ・・・月額64円

○口座管理手数料 ・・・金融機関により異なる

(103円+64円=)月額167円(年間2,004円)については、どこの金融機関で加入しても同じ金額となっています。最も注意したいのが、運営管理機関によって大きく異なる口座管理手数料です。口座管理手数料は、無料の場合もあれば、年間4~5,000円ほどかかってしまうところも存在します。個人型確定拠出年金の加入は長期間になりますので、仮に加入期間20年とすると、

毎年5,000円 × 20年間 = 10万円

となり、手数料だけで10万円となります。

年金を受け取る際にかかる手数料は次の通りです。

○事務委託先金融機関へ・・・432円

どの運営管理機関で加入しても、共通でかかる手数料です。年金を支払う際にかかる事務手数料として徴収されます。

個人型確定拠出年金の手数料については、「知っておきたい!個人型確定拠出年金でかかる手数料」もご一緒にご確認ください。

参考サイト:iDeCoナビ

現金を銀行へ貯金した場合、必要な時に必要な金額を引き出すことができますが、個人型確定拠出年金では一度預けた掛金は原則60歳まで使うことはできません。これは個人型確定拠出年金が貯金ではなく年金だということがよく分かる特性となっています。

この点について色々と調べてみたのですが、明確な理由を得ることはできませんでした。個人型確定拠出年金は運用時に非課税で、掛金が全額所得控除などの税制面でのメリットがあるので、このような有利な条件での貯蓄を認知することはできない、という説があるようです。

このように個人型確定拠出年金に加入すると、長期間に渡り、手元の使えるお金に縛りが発生するわけですから、加入時には無理のない範囲で掛金の設定をするのも良いでしょう。とはいえ、掛金は年に1回変更することも可能となっています。例えば、住宅ローンや教育資金などが必要となった時は掛金を減らし、逆に資産に余裕がある時は掛金を増やす、といった具合です。

とはいえ、やむを得ない事情で掛金を捻出するのが困難になるケースも考えられると思います。そんな時は、掛金の払込をストップし、運用のみを行うことができます。このような人を運用指図者(うんようさしずしゃ)といいます。掛金を払っている人は加入者といいます。運用指図者となった場合でも、口座を維持するために手数料がかかります。

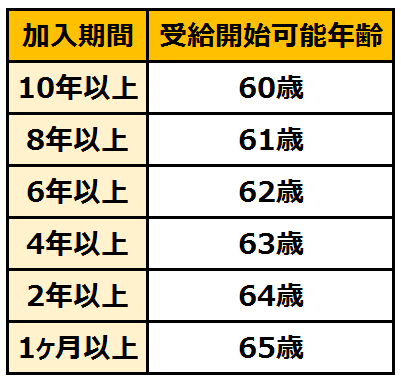

最初に個人型確定拠出年金は60歳まで受け取れないとお伝えしましたが、正確には加入期間が10年以上の場合、60歳から年金を受け取ることができます。加入期間が10年に満たない場合、受取開始は最長65歳まで繰り下がってしまいます。

また、受給開始年齢になった場合でも、年金を受け取らずに最長70歳まで運用を継続することができます。

最後に特別法人税について簡単にご説明いたします。現在は凍結されているのですが、個人型確定拠出年金には特別法人税という課税制度があります。この制度は、企業年金や個人型確定拠出年金の積立金に対して年間1.173%が課税されるというものです。

バブル崩壊により、平成11年からこの制度は凍結されていて、個人型確定拠出年金に対して課税の対象となったことは過去に一度もありません。しかし、今後、金利が上昇すれば凍結が解除となる可能性もあります。平成28年12月の発表では、平成31年度末までの凍結が予定されています。

個人型確定拠出年金については、税制面での優遇が大きく取り上げられていますが、実際には投資の運用リスクがある制度であることを忘れてはいけません。逆に言えば、大きなリターンを得ることも可能となっています。

元本保障された商品を選べば、手元に残るお金が減ることはないでしょう。ただし、これから超高齢化社会をむかえ、公的年金だけで豊かな老後を送ることが難しいという点を考えると、資産運用によって少しずつでも手元のキャッシュを増やしていくことも選択肢として検討するべきかもしれません。

また、個人型確定拠出年金には手数料がかかるので、少しでも手数料の安い金融機関から加入することがポイントです。受取については原則60歳までは引き出すことができません。

個人型確定拠出年金の最大のメリットである税的制度については、「個人型確定拠出年金の控除の方法と抑えるべき3つのポイント」をご覧ください。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

つみたてNISAは、少額で始められる投資として人気があります。 投資信託と同じ仕組みですが、非課税制度があり、手数料もおさえられているので、投資未経験者や初心者の方におすすめとされています。 ただ、実際につみたてNISAを始めようと思っても、金

2017年1月より、個人型確定拠出年金、通称iDeCo(イデコ)の加入範囲が拡大し、60歳未満の方であれば、ほとんど全ての方が加入の対象となりました。2018年8月末時点で100万人を突破しており、年々増加の傾向にあります。 個人型確定拠出年金は、税

iDeCo(イデコ)の正式名称は「個人型確定拠出年金」と言います。 数年前に「老後2,000万円問題」が話題となりましたが、老後の資産形成をするための選択肢として注目されました。 毎年のように加入者は増えていますが、実際にiDeCoを初めている

個人型確定拠出年金とは?押さえておくべき税制メリットと注意点

みなさんは確定拠出年金という制度をご存知ですか? 確定拠出年金は、公的年金に上乗せできる私的年金の制度のことをいい、大きくは「企業型」と「個人型」の2つに分かれています。その中でも個人型確定拠出年金(愛称iDeCo(イデコ)は、平成29年1月に大きな

会社員にもおすすめ!今最も節税できる個人型確定拠出年金iDeCoの全知識

お金を増やしたい、税金をできるだけ抑えたいと誰もが思うのではないでしょうか。 その両方が叶えられるのが、個人型確定拠出年金iDeCoです。ふるさと納税をしのぐ節税手段であり、将来のお金を貯めていくのにはNISAよりもお得な制度といってもいいでしょう。