聞き慣れない方もいらっしゃるかもしれませんが、航空機のリースは法人の節税でよく活用されるスキームです。

航空機リースでは、1年目2年目の近期で大きな損金を計上して、10年後などリース期間が終了する時には、それと同額かそれ以上の益金を得ることができると言うものです。他の似たような節税商品と比べても、近期の節税効果が非常に高いため人気があります。

しかし、残念ながら、会計士や税理士の方から紹介されたからと、そのメリットやデメリットをしっかりと理解されずに、数千万円単位の資金を投入してしまい、資金繰り効率や節税効果の面で無駄を出してしまっている法人様をよくお見かけします。そこで、当記事では、航空機リースによる節税を効果的に行うために知っておくべきことを全てお伝えします。

具体的には以下の通りです。

- 航空機リースによる節税のメリットとデメリット

- 航空機リースを活用すべき法人様とその条件

- 航空機リースの仕組みとお金の流れ

- 航空機リースで想定されるリスク

- 航空機リースによる節税と保険による節税の比較

少々、長くなってしまいましたが、活用できる法人様にとっては、非常に大きな節税効果が期待できますので、ぜひご覧いただければと思います。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 航空機リースによる節税のメリット・デメリット

最初に、航空機リースとは何なのかをご理解いただくために、メリットとデメリット、そして航空機リースを効果的に活用できる法人様の条件をご紹介します。

1.1. 航空機リースの3つのメリット

航空機リースを検討する際に押さえて頂きたいのは以下の3つです。

- 大きな損金算入率(=節税効果が高い)

- 支払いは一括で済む

- 他のオペレーティングリース商品と比べて安定している

一つずつ説明させて頂きます。

1.1.1. 大きな損金算入率(=節税効果が高い)

航空機のリースは、数ある節税方法の中でもその効果がとても高いものです。航空機をリースする際に、一括で資金を投入するのですが、損金算入効率が良いものだと、その時に投入した金額の約80%を1年目で特別損失として損金算入できます。さらに、2年目で残りの20%を損金算入することができます。将来資金が返還される金融商品でこれほど大きな損金を一度にできる商品は他にありません。

突発的な利益対策や利益剰余金による自社株価の上昇を抑える対策でも、この大きな損金算入は非常に魅力的です。

他の金融商品や不動産での減価償却でも一括して支払った金額の20~50%程度しか損金にはなりませんので、航空機リースの損金算入率が非常に魅力的であることがわかります。

1.1.2. 支払いは1回のみ

生命保険や共済での節税の場合は、毎年掛け金を支払う必要があります。

しかし、航空機のリースは一括で資金を投入できます。そのため次年度以降のキャッシュを気にする必要はありません。つまり、毎年掛け金を支払うタイプだと、次年度以降も利益がでるのか、キャッシュに余裕があるのかなどの不安が付きまといますが、航空機のリースではこのような心配はないということです。

1.1.3. 他のオペレーティングリースに比べると安定している

オペレーティングリースによる節税は、航空機以外だと、コンテナリースや船舶リースがあります。航空機リースは、これらに比べて、

- リースでの収益確保

- リース期間満了時の物件の売却益確保

の面で有利だと言われています。

後ほど詳しく、後述しますが、航空機のニーズは、世界の人口と正比例の関係にあります。そして世界人口は、毎年、高い率で増加しているため、航空機の需要が下がることは非常に考えにくいと言われています。

一方で、船舶リースでは、バルチック海運指数という数値で、船舶の需要が判断されます。バルチック海運指数とは、ロンドンのバルチック海運取引所が発表する外航不定期船の運賃指数です。

バルチック指数は、2008年5月20日には過去最高の11,793を記録していますが、長期的には下げ傾向にあるようです。また航空機と比べて、バルチック指数は、非常に変動が激しいため、今後の見通しは立てられません。

しかし、航空機の需要は世界人口と比例していますので安定しているといえます。

1.2. 航空機リースのデメリット

次に、デメリットに関してお伝えします。以下の通りです。

- 円建て商品が少ない

- 中途解約が困難

- 元本保証はない

こちらも簡潔に解説させて頂きます。

1.2.1 円建て商品が少ない

航空機のリースは外貨建て商品が主流です。なぜなら航空機は海外で購入してから、海外の航空会社へリースするという形になるからです。一応、円建ての商品も存在はしますが10%程度の割合です。

しかし、もともと外貨で取引をしている場合は、為替リスクをあまり気にすることなく、好条件のリース案件に出資しやすいという面もあります。一方で、日本円の商品で、さらに好条件のリース案件を探そうとすると商品が限られてしまい、タイミングを逃すと出資ができないということもあります。

1.2.2. 中途解約が困難

航空機リースは、基本的に中途解約ができません。そのため資金に余裕がある規模の大きめの企業のための商品となります。いずれにしても、中途解約が困難だというデメリットはよく理解された上で、無理のない範囲で出資額を検討することが必要です。

1.2.3. 元本保証はない

航空機リースは、生命保険と異なり、約束された金額が必ず返還されるという保証はありません。なぜなら、リースでの収益やリース期間満了後の航空機の売却が100%シミュレーション通りにいくとは限らないためです。

例えば、生命保険では、保険会社が経営破綻して、買収してくれる保険会社が現れなかったとしても、生命保険保護機構という公的な機関で責任準備金(≒解約して戻ってくるお金)の90%が保証されています。(将来もずっとこの機構が保証をしてくれるかは不明確です。)

しかし、航空機リースでは、このような救済機関が存在しないため、民間での救済を頼るしかありません。これは、出資する側からすると大きな不安の要素になっているはずです。そのため、どの航空会社、リース会社を選ぶか、慎重に検討する必要があります。

1.3. 航空機リースを活用すべき法人とその条件

以上のように航空機リースは、非常に大きな節税効果があります。しかし、大きな資金を動かすことになるため、全ての法人が活用できるものではありません。

そこで、次に

- 航空機リースによる節税を効果的に扱える法人様

- 活用するとしたら検討すべき好条件のリースの詳細

をお伝えします。ここで、航空機リースによる節税が可能かどうかを、ここでご判断いただければと思います。

1.3.1. 航空機リースを効果的に活用できる法人

以下の通りです。

- 突発的に利益が大幅に出てしまい、経常利益は3,000万円以上

- 現預金に1億円以上の余裕資金がある

- 事業承継で自社株対策が必要である

上記3点の条件のうち、1と2が満たされていれば、ぜひ、活用をご検討ください。3の条件は満たしていなくても良いですが、このニーズもあるのであれば、航空機リースはさらに効果的な選択肢になります。

1.3.2. 活用するなら検討すべき好条件の航空機リースの詳細

次に、航空機のリースを活用しようと考えている場合のリースの条件をお伝えします。以下の通りです。

- リース期間が10年以下であること(リース期間が7~8年であれば尚可)

- 会社で外貨での取引がない場合は、円建て取引であること。外貨取引がある場合は、換算為替レートが1ドル=110円以下であること(理想は105円以下)

- 航空機の貸出先が大きな航空会社であること(サブ・サブリースで他の航空会社が存在する場合は除く)

- リース期間の満了時に航空機を航空会社が購入することを前提としていること

- 1年目の損金は、出資金の70~80%であること。

上記の5つの条件を満たして入れば、節税するのに好条件の航空機リースとなります。

なお、リース期間が7年以下の短い商品は、中古の航空機を活用したものとなります。中古の場合は、航空会社が最後買取をすることを前提としない再販市場(中古航空機の売買市場)での販売がメインとなります。この場合は航空機を何%の再販価格を保証してくれるかを確認しておかなければいけません。

2. 航空機リースの基本的な仕組み

それでは、ここからは具体的に航空機リースの仕組みを解説いたします。

2.1. 航空機リースの損金と益金

航空機リースとは単純に言うと、短い期間で多くの損金を計上することができて、リース期間満了時には、それと同額かそれ以上の益金を得られるという、いわば利益の繰り延べスキームです。

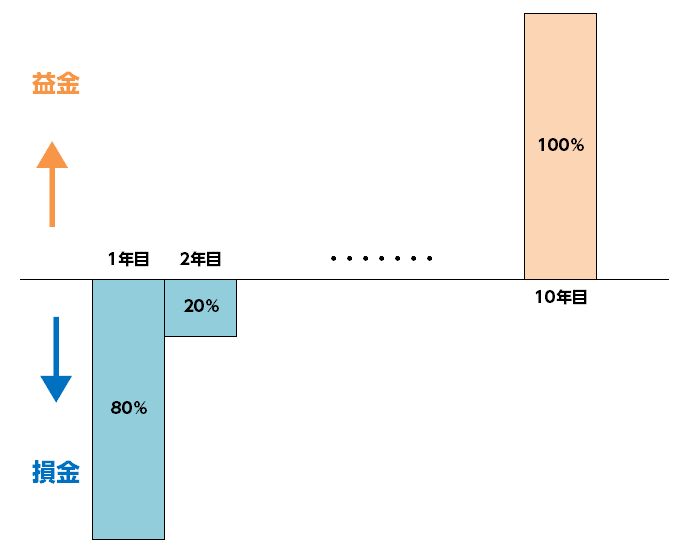

例として、リース期間10年で損金と益金を簡略化した図にしました。

このように航空機リースでは、出資した初年度に80%程度、2年目に20%程度の損金を計上することができます。つまり、2年に渡って出資金の100%を損金計上することができるということです。この損金は、航空機の減価償却による匿名組合の赤字(投資損失)です。

そして、リース期間満了時(この場合は10年目)に出資金の100%程度の益金が発生します。この益金はリースで得た収益と航空機の売却益での合計です。

このように、大きな損金を発生させることができるのが航空機リースの魅力です。しかし、リース期間満了時には出資金程度の益金が発生してしまいます。つまり、リース期間だけ利益を繰り延べしているということになります。

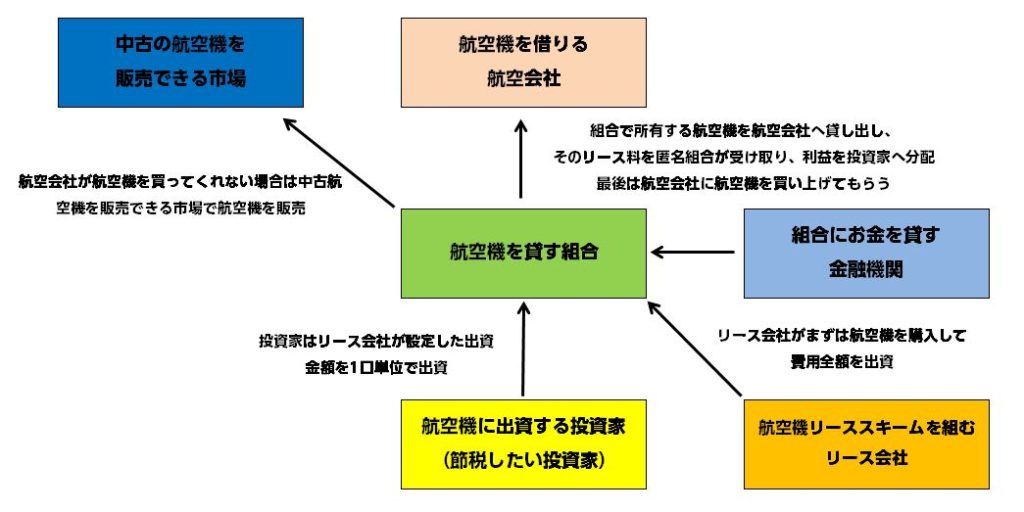

2.2. 仕組み図とお金の流れ

航空機リース(オペレーティングリース)の仕組みを簡略化して図にしました。

この図を元に、航空機リースの仕組みを7つに順序立てて説明します。

- 航空機リース(オペレーティングリース)のスキームを作るリース会社は、航空機を買い上げます。

- リース会社は様々な投資家が出資できるように匿名組合を作り、金融機関から借り入れをして、航空機を組合の所有にします。

- 航空機を航空会社へ貸し出し、リース料を得ます。このときに航空会社との契約で、リース期間の満了時に航空機を買い上げてもらう約束をします。

- リース料が発生し、組合が運営できるようになった時点で、出資者を募ります。

- 投資家はリース会社が設定した出資金額に従って、1口単位で出資を行います。(1口3,000~5,000万円が相場)

- 出資者にはリース料と航空機の減価償却が出資額分に応じて分配されます。

- リース期間満了時に航空会社が航空機を買い上げて、その売却益が組合に入れば、その最終的な利益を出資者に分配し、組合は解散します。

この順序で、このスキームは組まれて、お金が流れています。

もしも、リース期間の満了時に航空会社が航空機を買い上げてくれない場合は、航空機の中古市場で航空機を売却することになります。この場合は、保証が設定されていない場合は、中古市場で販売できた時期と価格で、売却益を投資家に分配する仕組みになっています。

ただし、リース会社は航空会社に、「もしも買い上げをしない場合は、貸し出していた航空機を新品同様にして戻すこと」を条件としていることが多いです。よって、航空会社も買い上げてしまっても費用はほとんど変わらないと判断して買い上げをするケースがほとんどです。

しかし、経営危機の時のJALのように、すぐに買い上げの判断がなされない状況もありえます。

2.3. 航空機リースで想定される12のリスク

このように、航空機リースは、近期に多額の損金を計上して、リース満了時に益金を発生させると言う利益の繰り延べのスキームです。

節税を考えている法人様には非常に魅力的なものです。しかし、当然リスクもありますので、続いて解説します。

ご覧になられるとおわかりになられると思いますが、ほとんど顕在化しないリスクです。

しかし、全くリスクがないとは言い切れませんので念のため、想定されるリスクを全て解説いたしました。

航空会社の倒産リスク

航空会社の倒産や債務不履行によって、リースは途中解約となり得ます。その場合は、航空機を中古市場で売却するか、他で借りてくれる航空会社を探さなければなりません。

もちろん航空会社の倒産によって、約束されたリース料や航空機の買い上げ金額の保証はなくなりますので、シミュレーション通りの分配金はもらえなくなってしまいます。

匿名組合・リース会社の倒産リスク

リース会社が倒産や債務不履行になってしまう場合は、事業収支や損益が約束通りにならないケースもあります。

航空会社の倒産に比べると、リース会社の倒産では投資家に被害が発生することは少ないのですが、全くないとは言えません。

最悪の場合では、組合運営を継続して行うために、追加出資を請求される可能性もあります。

多くの場合、リース会社が倒産した場合は、その匿名組合の運営を代わりに行ってくれるリース会社が運営を行います。

過去にリース会社の倒産があったケースでは、他のリース会社が株を買い取り、匿名組合の運営を行ってきました。

その場合は、当初の約束通りの運営がなされています。

航空機が想定価格で売却できないリスク

航空機を買うか買わないかは、航空機を借りている航空会社が決定します。

これは購入選択権といって、航空機を残存価格の30~40%で航空機を買い取るという権利が航空会社に付与されているためです。

多くの契約では、航空会社が航空機を約束した金額で買い取らない場合は、リース会社に新品同様にして返還しなければならないような規約が定めされています。

よって、航空会社も買取をしてしまった方が負担が少ないと判断をして、リース期間満了後に買取をしないというケースは極めて少ないと言えます。

しかし、航空会社も倒産してしまえばこの約束は果たせませんので、必ず当初想定していた価格で航空機を売却できないこともあります。

外貨建ての場合は円高のリスク

航空機は海外で購入していますので、リース会社は外貨で支払いをしています。

外貨で支払いをしている場合は、このスキームを作成するときには、この支払いをした段階での為替で出資者へのシミュレーションを組みます。

この時点で円安だった場合は、リース期間満了時に円高となったときは、いくら約束通りの金額を外貨で分配してくれたとしても、円に換算するときに為替で損をしてしまいます。

過去のドル⇒円の為替レートをこちらのページで確認すると、2010年~2012年は円高で1ドル=80円代でした。もし出資するときの為替が1ドル=100円でリース期間の満了時に1ドル=80円だったとすると、為替だけで20%以上損をしてしまいます。

2001年~現在(2021年10月時点)でのドルの為替相場の平均は1ドル=約113.4円ですので、少なくともオペレーティングリースのスキームを組んだ時の為替は、1ドル=110円以下でなければ、損をしてしまう可能性は高いと考えておいたほうがいいと考えられます。

1ドル=106円以下でオペレーティングリースのスキームが組まれていれば、より理想的です。

これはあくまでも過去の話ですので、これからのことは誰もわかりません。

しかし、為替にはリスクもありますが、得をするチャンスもありますので、出資する場合はご自身で為替のことまで考慮に入れて出資の判断をしましょう。

航空機が墜落するリスク=益金が早期に発生するリスク

航空機が事故により墜落をして使用不可能になった場合などは、リース会社が航空機に保険を掛けているため、物件価値以上の保険金が降りるようになっています。

よって、航空機が事故を起こしても収益上は問題は少ないと言えますが、保険金を投資家で分配をしてリースのスキームが終了してしまうため、予定よりも早く益金が発生してしまいます。

利益を繰り延べする期間が短くなると予定通りにいかなくなるという事態も起こりますので、航空機が墜落するリスク=益金が早期に発生してしまうリスクと言えます。

航空機による損害賠償リスク

航空機の不具合が原因で事故を起こし、第三者に損害を与えてしまった場合は、所有者である組合が損害を賠償することもありえます。

その賠償のリスクを保険会社が負いきれなかった場合は、投資家へ追加出資を求めることもあり得ます。

考えにくいことですが、リスクは全くのゼロではありませんので、航空機の破損だけでなく、不具合によって事故を起こし、第三者への賠償まで考慮すると追加出資のリスクまであり得ると考えておきましょう。

航空機を高値で販売できない権利があるリスク

これはリスクという観点よりも、航空機の売却で想定以上にもうけることができないデメリットと言い換えることができます。

それは、航空機の需要が高まり、中古市場で高値で売却ができる見込みがあっても、航空会社が買い上げるかどうかの選択権を持っているからです。

航空会社は市場より安く航空機が手に入れられるのであれば、喜んで航空機を購入します。

また、前述にも記しましたが、航空会社は買い上げを行わない場合は新品同様にしてリース会社に返却しなければなりませんので、ほとんどの場合は航空会社が約束した値段で買い取ります。

現在は、世界の人口が増え続けているため、航空機需要は高まっていくという見解が多くなっています。さらに、航空会社も将来に航空機を買い取る権利を有していることは将来の航空機仕入れコストの削減につながり経営の安定化に関係するため、このスキームが成立している側面があります。

よって、航空会社が航空機を最後に買い取る契約の場合は、予定よりも大きく分配金が受け取れる可能性というのは極めて少ないと考えておきましょう。

税制改正のリスク

匿名組合での航空機リーススキーム(オペレーティングリース)は過去の判例からも損金は認められており、経理処理も明確にはなっています。

平成17年に名古屋高裁でレバレッジドリースといわれる出資額以上に損金を計上できるスキームは、是正がなされることとなり、税制が改正されてオペレーティングリースへと切り替わったという経緯があります。

現在では事実上、航空機の匿名組合での減価償却などの経理処理は認められているものの、時代の変化によって税制や法改正、会計制度の変更はないとは言えません。

生命保険と同様、オペレーティング商品へ出資してから、過去に訴求して経理処理を変更するようなことはないという見方が強いですが、これも必ずとは言えません。

また、法改正によって、匿名組合の事業を継続できないということもありえます。よって、現在は事実上認めらえているスキームが今後も必ず保証されているというわけではないということも考慮に入れてきましょう。

中途解約ができないリスク

このリスクは現実の問題として最も大きなリスクとなり得ます。

一度出資したはいいものの、経営状態の悪化により資金が必要となった場合でも途中解約ができないため、キャッシュアウトすることができません。

これによって、経営が苦しくなり倒産ということもありえますので、少なくとも現預金で余裕資金が1億円ほどなければ、安心して数千万円の出資は避けたほうがいいと言えそうです。

また、リース期間の満了前に、出資した会社が倒産してしまうことも考えられます。

その場合は、法人の口座だけ活かしておいて、そこに満了時の分配金を入金してもらうことになります。

実務上では、このような投資家側の倒産のリスクもありますので、中途解約は本来できないのですが、このようなことが起きた場合には、特別にリース契約の売却がなされることもあります。

この場合は、資金化を急いでいることが多いため、出資金の50~80%で取引されてしまうのが、ほとんどです。

よって、中途解約は基本的にはできませんが、絶対に中途解約できないという訳ではなく、多くの場合は契約を売却して損をしてしまうということになります。

また、このリース契約の中途売買の販売先は、基本的にはリース会社が選定するため、誰にでも自由に販売できるものではないということも知っておきましょう。

追加出資リスク

航空機の不具合による墜落や事故での第三者への賠償だけでなく、合理的な理由があればリース会社は出資者へ追加出資を求めることができるようになっています。

このため、思いもよらないことから追加出資を請求される可能性があるということはリスクとして認識しておくべきです。

融資してくれた金融機関の意思が優先されるリスク

リース会社は航空機を購入するときに金融機関から融資を受けて、最終的に匿名組合でお金を借りることとなります。

よって、金融機関はこの匿名組合事業へ意見をすることができるようになっています。なので、様々な事柄を判断するときに融資をしている金融機関の意向が最優先されます。

これによって、匿名組合の意思とはことなる決定が金融機関の意向でなされることがありますので、この点は抑えておきましょう。

ただし、金融機関は融資したお金を回収するための意思決定をおこないますので、事業を継続することにつながる判断をしてくれるという認識でもいいのではないかと思います。

クーリングオフができないリスク

最後に、航空機リース(オペレーティングリース)は、一度契約をしてしまうとクーリングオフができないという決まりがあります。

よって、一度航空機リースに加入してしまうと、「やっぱり辞めた」ができなくなってしまいますので、注意が必要です。

3. 航空機リースと生命保険の比較

下図は、航空機リースと生命保険の比較した表です。

3.1. リスク(デメリット)の比較

航空機リースのデメリットは、「中途解約ができないこと」と「保証がないこと」です。

生命保険のデメリットは、「航空機リースほど損金算入はできないこと」と「保険料の支払いは1回では終わらないこと」です。

このデメリットの比較から言えることは次の2点です。

- 航空機リースを活用する法人は、資金的な余裕があり、資産を分散させる1つの手段としてリースを選択していることを満たしていれば、デメリットの克服ができるため、航空機リースを活用する条件は満たしているといえます。

- 生命保険を活用する法人は、短くても3~5年間は安定した収益が見込めており、支払う保険料に対する損金算入割合も50%程度で十分である場合は、生命保険のデメリットの克服ができるため、生命保険を活用する条件は満たしているといえます。

3.2. メリットの比較

航空機リースのメリットは、「2年で全額損金算入ができること」と「1回の支払いで完了すること」です。生命保険のメリットは、「いつでも中途解約できること」と「保証があること」です。

このメリットの比較から言えることは次の2点です。

- 航空機リースを活用する法人は、突発的な利益が発生する場合、あるいは急ぎで自社株評価の引き下げを行いたい場合では、メリットを十分に活かせるため、航空機リースを活用することをおすすめします。

- 性命保険を活用する法人は、将来のキャッシュに不安がある、資金繰りに不安がある、約束された金額を戻してもらい計画性を重視したい場合では、生命保険のメリットを十分に活かせるため、生命保険を活用することをおすすめします。また、生命保険には保障機能があるため、経営者の死亡リスクなどにも備えることができます。

3.3. 航空機リースと生命保険の簡単な活用方法

上記のメリット・デメリットから、航空機リースと生命保険の簡単な合わせ技(活用方法)は以下の2つになります。

- 毎年安定して見込める利益・将来の退職金準備額からの逆算・会社経営に必要なキャッシュを考慮して、生命保険の保険料を算出して設定。

- 突発的な利益・生命保険の解約で発生する大きな益金・自社株評価の評価下げに対しては、航空機リースの適正額を算出して設定。

状況に応じて、2つの金融商品を組み合わせて活用することで、法人の利益を会社の将来のために繰り延ばしていくことが可能です。

まとめ

今回は、航空機リースのメリットとデメリットについて解説致しました。

航空機のリースはリスクが12個もあり、1つ1つのリスクを想定して商品選定を行う必要があります。そして、航空機リースはどんなに慎重に選んでも保証がないため、最悪の事態も想定していなければなりません。よって、航空機リースは資金的な余裕が少なくとも1億円以上あることが活用の最低条件です。

そして、突発的な利益対策や自社株対策では航空機リースのメリットを十分に活かせるため、おすすめです。

生命保険や他の手法と比較しながらも、現在の会社にとってベストな選択ができるように、慎重に検討を行いましょう。

航空機リース商品は、最低でも3000~5000万円はしますので、必ず複数社で見積もりをとり、経験のある税理士やファイナンシャルプランナーに中立的に的確なアドバイスをもらうことをおすすめします。

弊社ではリース会社10社と提携し、各社の案件を扱っております。お問い合わせいただければ、最新の情報をお伝えします。