もしも突然、病気やケガで働けなくなったら、と思って不安になったことはありませんか?

一家の大黒柱として守るべき家族がいらっしゃる方であれば、なおさらだと思います。

しかし、安心してください。収入が途絶えてしまった場合でも、最低限の生活を送れるだけのお金がもらえる仕組みが日本にはあります。「傷病手当金」と「障害年金」です。

ただ、制度があると知っていても、本当ならもらえるのに、もらえるはずがないと思いこんで申請すらせずにいるケースもけっこう多いのです。そこで、

- だいたいいくらもらえるか

- どんな状態になったらもらえるか

- どうすればもらえるか

こういったことだけでもイメージできていれば、いざという時安心ですよね。

この記事では、会社員の方が突然働けなくなった時にお金がもらえる2つの制度「傷病手当金」と「障害年金」について、分かりやすくご説明してまいります。ぜひ最後までお付き合いください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.傷病手当金|働けなくなったらいくらもらえるか知ってますか?

傷病手当金は、サラリーマンで健康保険に加入している人が、病気やケガが原因で働けなくなってしまい、会社から十分なお給料が受け取れなくなってしまった時に、その人の生活を守ることを目的にした制度です。

なお、自営業等、国民健康保険に加入している方は対象外となっています。後の「障害年金」のみ対象です。

次に、傷病手当金がいくら受け取れるかと、条件などについて確認していきましょう。

1.1.いくら、いつまでもらえるか

傷病手当金でもらえるのは、おおよそ給料の2/3となります。期間は、最長1年6ヶ月と決められています。

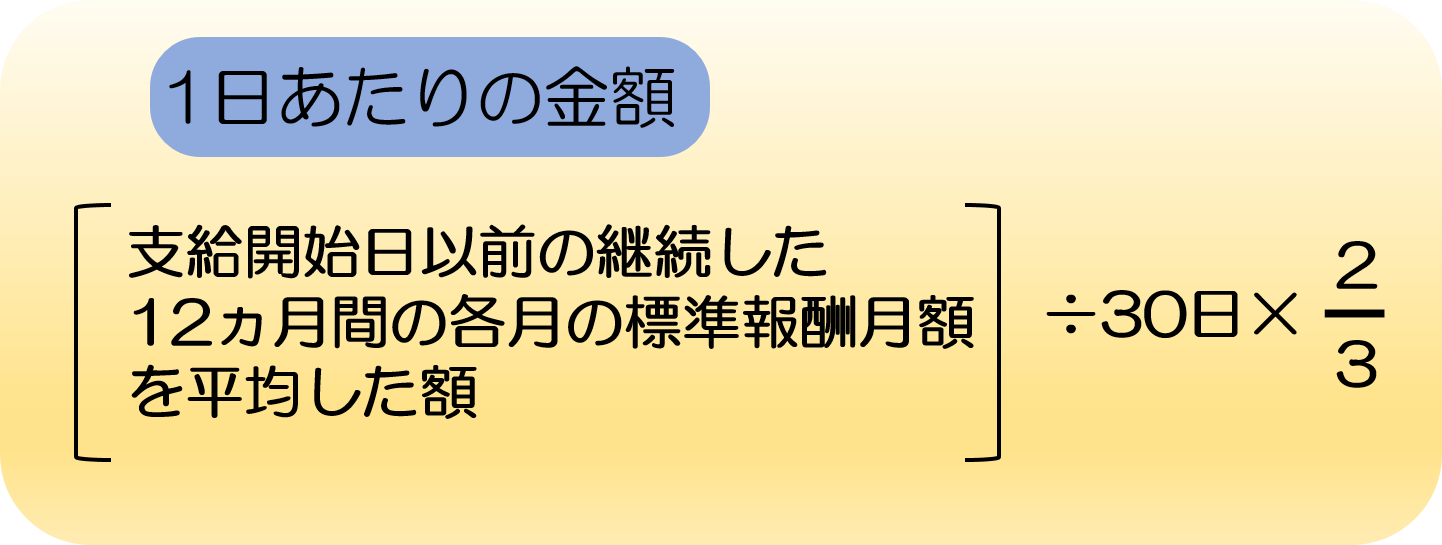

傷病手当金でもらえる金額の計算式は以下の通りです。(平成28年4月1日より一部改正)

ここで、「標準報酬月額」は、だいたい毎月の給料の額と同じだとイメージしていただければけっこうです。

正確な数字を知りたい方は、加入中の健康保険組合に問い合わせてみると良いでしょう。

実際にいくら位の金額になるのか、具体例から確認していきしましょう。

【条件】平成29年8月1日支給開始

- 平成28年8月~10月(3か月間)の給料:32万円

- 平成28年11月~平成29年7月(9カ月間)の給料:35万円

(1)標準報酬月額の平均を求める

(32万円×3ヶ月+35万円×9ヵ月)÷12ヵ月=342,500円

(2)1日あたりの金額を計算する。

342,500円÷30日=11,417円(少数第一位は四捨五入)

(3)11,417円に2/3を掛ける。

11,417円×2/3=7,611円(少数第一位は四捨五入)

このケースで30日間会社を休んだ場合、

7,611円×30日=228,330円

が傷病手当金で受け取れる金額になります。これが最長1年6ヶ月保障されています。

1.2.業務外の病気やケガで休んだ場合にもらえる

次は傷病手当金を受け取れる条件です。

- 仕事以外の原因で病気やケガになったこと

- 病気やケガの療養のため、働くことができないこと

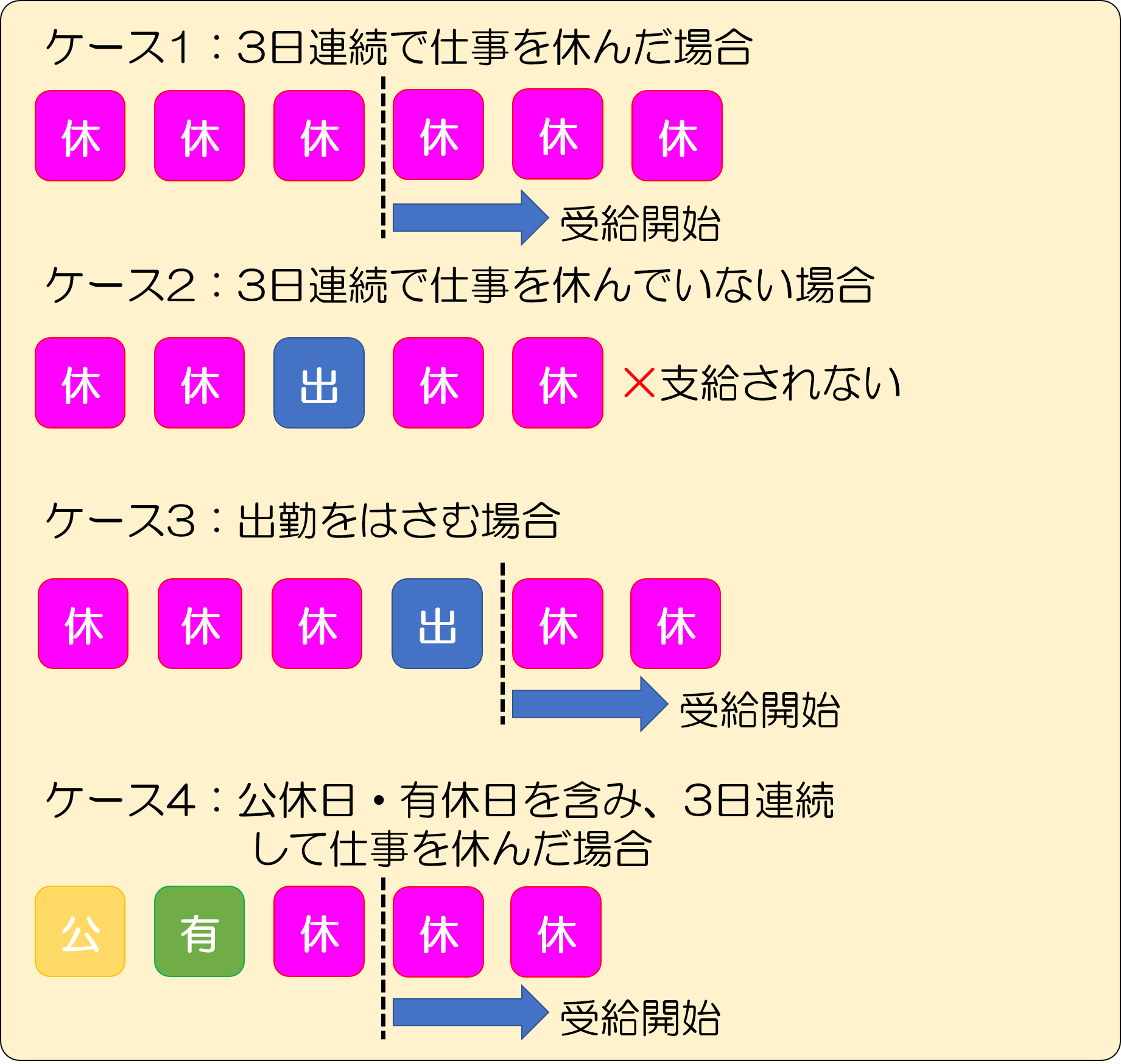

- 連続する3日間(待期期間)を含み4日以上休んでいること

- 給与の支払いがないか、額が傷病手当金より少ないこと

どういうことなのか、説明させていただきます。

まず、「1.仕事以外の原因で病気やケガになったこと」が必要です。仕事が原因の時は、「労災保険」から一定の給付を受け取ることができます。

また、「2.病気やケガの療養のため、働くことができない」とは、有給などを使い切ってしまい、給料の支払いがない状態で休んでしまった時が対象です。

さらに、「3.連続する3日間(待期期間)を含み4日以上休んでいること」というのは、図で表してみると、以下の通りです。

そして、「4.給与の支払いがないか、額が傷病手当金より少ないこと」は、有給休暇を使い切ってしまった状態をイメージしてください。

1.3.手続きは総務か健康保険組合へ

実際に傷病手当金を請求することになった時は、会社の総務部や加入中の健康保険組合まで連絡をしましょう。

有給を使う場合、傷病手当金は対象外となります。以下は、申傷病手当金の申請の流れについてです。

- 会社の総務に報告し、申請書を用意してもらう

- 医師に証明書を作成してもらうよう頼む

- 会社の総務に証明書を作成してもらうよう頼む

- 会社の総務に申請書を手渡し、健康保険組合に提出してもらう

傷病手当金の詳しい内容については『傷病手当金とは?支給額と支給期間と押さえておきたい申請の方法』をご覧ください。

2.障害年金|傷病手当金が終わったらもらえるお金

障害年金は、働くことはもちろん日常生活を送るのが困難になってしまった時にもらえる公的年金の一種です。

がん・糖尿病・内蔵疾患などの病気で、長期療養が必要な場合でも受け取れることがあります。

前項でお伝えした「傷病手当金」はお給料の2/3が最長1年6ヶ月もらえる制度でしたが、この期間を超えても働けない状態にあるような重度の障害が残ってしまった時に、期間無制限で年金をもらうことができます。

障害年金という存在を知らなかった…という方のためにも、次から分かりやすく説明していきます。

2.1.障害年金でいくらもらえるか

まずは、会社員が障害年金でもらえる年金額について確認していきましょう。

会社員の場合、障害年金は「障害基礎年金」「障害厚生年金」の2種類があります。

そして、それぞれいくらもらえるかは、障害の重さ、配偶者の有無や子どもの人数などによって異なります。

かなりざっくりとした数字ですと…

- 会社員、公務員は58万~300万円程度

- 自営業者は80万~140万円程度

になります。

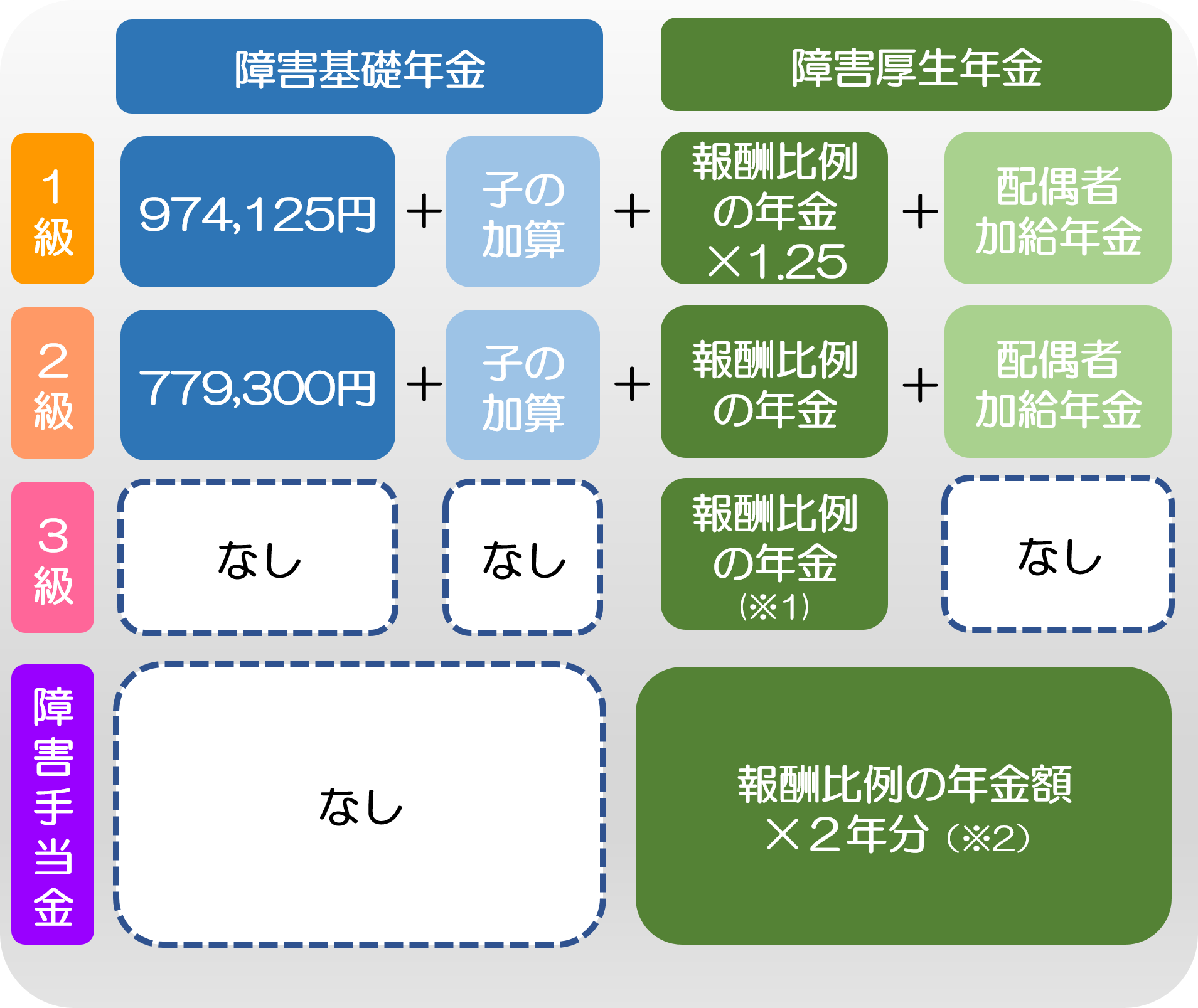

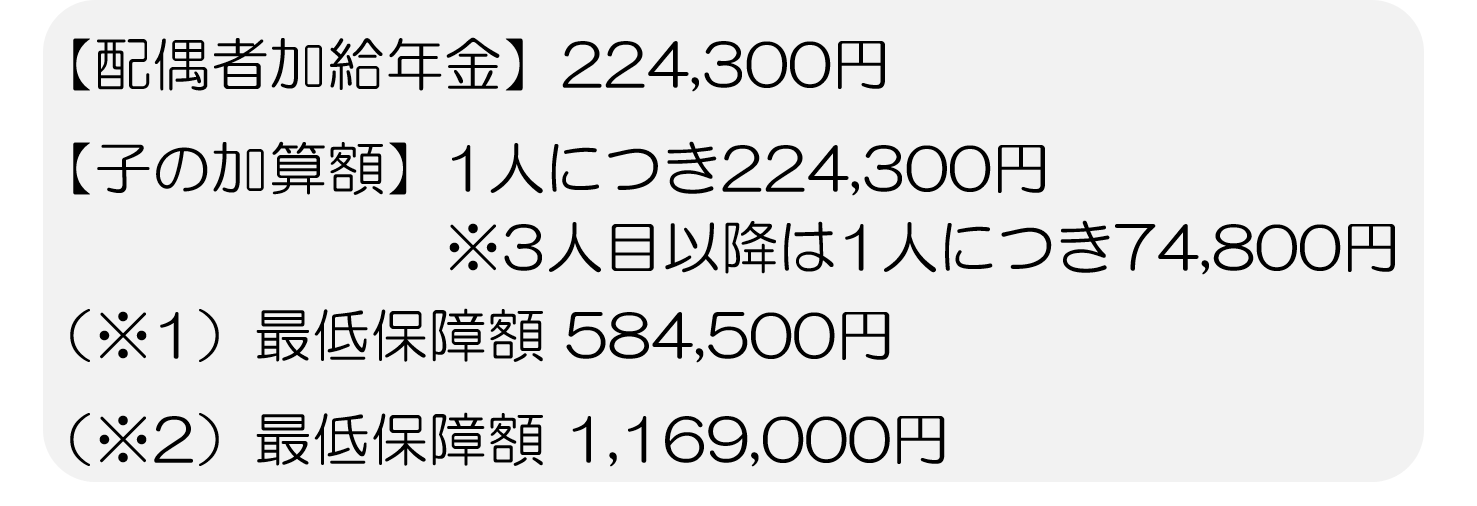

年金額は毎年見直しが行われます。平成30年度は、日本年金機構のHPによると、障害基礎年金の支給額、障害厚生年金の支給額(年額)はそれぞれ以下の通りです。

実際にいくらもらえるのか、具体例から確認していきしましょう。

見慣れない計算式も登場しますが、上記の表と照らし合わせながら読んでいただくと分かりやすいと思います。

障害年金でもらえる金額(障害等級1級の場合)

条件:30歳男性、サラリーマン、妻と子供2人、平均標準報酬額40万円

※「平均標準報酬額」については少し後で説明します。

①まずは障害基礎年金の額を計算します。

974,125円+(子の加算額224,300円×2人)=1,422,725円

②次に「報酬比例の年金額」を計算します。

報酬比例の年金額=A+B

- A:平均標準報酬月額×7.125/1,000×平成15年3月までの被保険者期間の月数

- B:平均標準報酬額×5.481/1,000×平成15年4月からの被保険者期間の月数

ここで、「平均標準報酬月額」と「平均標準報酬額」が紛らわしいですが、違いは、簡単に言うと、ボーナスを含めて計算するかどうかです。

- 平均標準報酬月額=月給

- 平均標準報酬額=(月給+ボーナス)÷12ヶ月

とみていただければ大丈夫です。

30歳の方が22歳から8年間(96ヶ月間)年金に加入していると、Bのみが当てはまることになります。

ただし、被保険者期間が300ヶ月(25年)未満の場合、300ヶ月加入していたとみなします。なので、報酬比例の年金額は、

平均標準報酬額40万円×5.481/1,000×25年間(300ヶ月)=657,720円

となります。

③最後に障害厚生年金の額です。

②で計算した報酬比例の年金額657,720円×1.25+配偶者の加給年金額224,300円

=1,046,450円

です。

結果、このケースでもらえる障害年金(年額)は

1,422,725円+1,046,450円=2,469,175円

となりました。

※参考『障害年金はいくらもらえる?受給金額の具体的なケーススタディ』

2.2.もらえる条件|「受け取れない」と思う前に

2.2.1.精神疾患や内蔵の疾患も対象!

障害年金が受け取れるのはどんな場合でしょうか。

意外に思われるかも知れませんが、実は圧倒的に多いのは、精神疾患や内蔵疾患なのです。

実際に、どんな病気で受給しているケースがあるか、「平成26年度障害年金受給者実態調査」のデータをご覧ください。

【傷病別の支給状況】

第1位:精神障害…31.0%

第2位:知的障害…23.2%

第3位:脳血管疾患…8.1%

第4位:中枢神経系の疾患…5.9%

第5位:耳の疾患・外傷…5.1%

このように、圧倒的に多いのが精神障害なのです。また、内蔵の疾患も多くなっております。

ケガは上位5位に入っているのは「耳の疾患・外傷」だけです。

2.2.2.がんも対象になる!

ここで、知っておいていただきたいのが、日本人に最も多い病気である「がん」も対象となりうる点についてです。

実は障害年金のうち、「がん」で障害年金を受給しているのは全体のわずか1.1%しかいません。

理由としては、がんは外部からは障害状態になっているかの判断が難しいというのもありますが、それだけでなく、「がんが障害年金の対象であること自体を知らない人が多い」ことが大いに関係していると言われています。

2.2.3.対象となる障害状態|がんの例

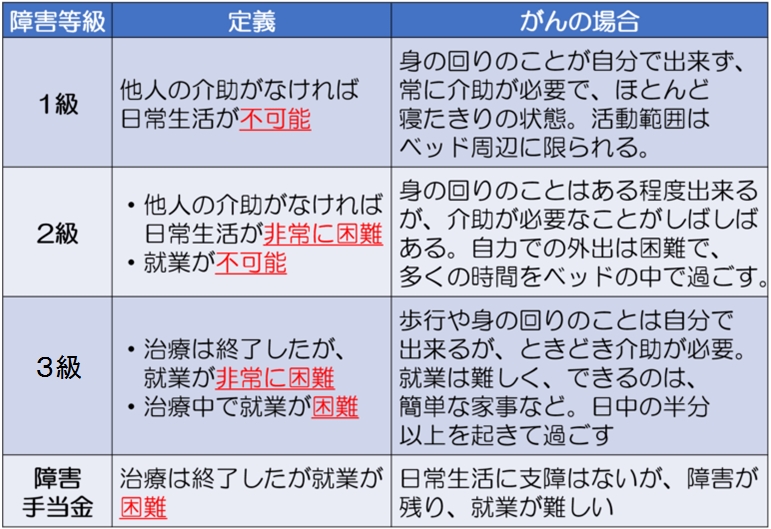

障害年金がもらえるのは、病気・ケガで「障害等級」の1級~3級になった場合です。ただし、3級より少し軽い場合は「障害手当金」が受け取れます。

手足の障害などの外部障害のほか、統合失調症・うつ病などの精神障害、がん・糖尿病などの内部障害も対象です。

以下の図は、がんの場合に、それぞれの等級で障害年金を受け取れる障害状態のイメージです。

※参考「国民年金・厚生年金保険 障害認定基準」

付け加えさせていただくと、障害年金をもらうためには、加入期間の2/3以上の間、年金を滞納せずに納めていることが大前提です。

詳しくは『障害年金の受給資格|必ず知っておきたい4つのポイント』をご覧ください。

2.3.障害年金の申請場所は職業によって異なる

障害年金の申請については、加入中の年金種類によって申請場所が異なります。以下、職業別にご案内いたします。

自営業者・専業主婦・アルバイト(国民年金)

お住いの市区役所、町村役場

会社員(厚生年金)

お近くの年金事務所

公務員(共済年金)

それぞれの共済組合

障害年金の請求手続きはとても複雑です。初診日からの病歴や年数、障害の原因、配偶者の有無などにより、必要書類も異なります。

詳しくは「いざというときに役立つ障害年金の手続き4つのポイント」もあわせてご覧ください。

事前に「ねんきんダイヤル」または「年金事務所・年金相談センター」で相談するとより安心です。

まとめ

最後までお読みいただき、誠にありがとうございました。この記事では、病気やケガで働けなくなった時にもらえる「傷病手当金」と「障害年金」についてご案内させていただきました。

保険業界で働いていると、今回ご紹介した傷病手当金や障害年金のような社会保障制度についても知識が必要で、お客様にも様々なご質問をいただきます。

そこで感じることは、国からもらえるお金については意外とご存じない方がとても多い、ということです。

以前、保険の契約をいただいたお客様で、こんなケースがありました。

働き盛りの40代のご夫婦、お子様が小学生、奥様はパート、というご家庭で、ある日突然ご主人様が脳卒中で倒れ、障害が残り車イス生活となってしまった方がいらっしゃいました。

保険の契約前に社会保障制度のことをお話ししていたので、障害年金ももらえるだろうと申請をしたところ却下されてしまいました。

実はご主人様には若い頃に年金未納期間があり、それが障害年金を受け取るための条件を満たしていなかったのです。

保険があったので、当面の生活費に困ることはなかったのですが、奥様は将来どうすればいいのか途方に暮れていらっしゃいました。

これを聞いた時、社会保障制度をきちんと理解して、受給要件についてもお客様にしっかりお伝えし、その上で保険をおすすめするのが私達の仕事であると強く感じました。

この記事を読んでいただいた全ての皆さまにとって、少しでもお役に立てる情報をお伝えできたのなら幸いです。