マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

皆さんはお子様の教育資金について『どのくらい』貯めるのか、『どのように』貯めるのかについて悩まれた経験はありませんか。

実際、多くの方が教育資金についてよくわからずに、なんとなく大学に入学する前に200万円程度学資保険で備えておけばいいかな、とアバウトにお子様の教育資金の備えをしています。

その結果、奨学金を使わざるを得ない学生は増えていますし、学費の関係で希望の進学をさせてあげられなかったと嘆く方が多くいます。

今回は最愛のお子様が借金を背負うことなく、希望の進路に進めるような教育資金の貯め方をお伝え致します。

ファイナンシャルプランナーの私が、実際に行っている教育資金の貯め方を全て包み隠さずお伝えしますので、是非最後までご覧いただければ幸いです。

保険の教科書 編集部

最新記事 by 保険の教科書 編集部 (全て見る)

目次

結論から申し上げますと教育資金を4つのポイントで貯めています。

私の1歳の子どもは男の子です。私自身、高校まで理数系でしたし、子どもにも理数系に進んで大学は理系に進学してほしいという想いがあります。

特に、私立理系の中でも薬学部などの医療関係の大学に進学してくれると嬉しいと思っています。よって、東京の私立大学の薬学部の授業料を調べてみました。

M薬科大学の学費(2016年度)

*M薬科大学HPよりデータを抜粋

上図の通り、薬学部(6年制)はおよそ1,224万円の費用がかかることがわかります。

つまり、子どもに奨学金や教育ローンなどの借金をせずに大学を卒業させるためには、大学入学までに1,224万円は準備しなければならないことがわかります。

よって、私の息子のための教育資金準備額のゴール設定は、1,224万円にしました。

一方で、薬学部ではなく他の理系学部(理工学部や理学部)へ進学をした場合も想定しています。

以下、東京都内の私立大学のT大学の授業料を参考にしました。

T大学工学部の授業料(H29年度予定)

*T大学工学部HPよりデータを抜粋

上図から、T大学の工学部であれば690万円の教育資金を準備できれば大学までは卒業させられることがわかりますので、最低でも690万円(薬学部の半分)は安全に貯めておきたいと考えています。

もちろん、大学院への進学なども視野に入れると、結局は1,000万円程度備えておかなければなりませんので、当初の1,224万円を目標にして教育資金は貯められるようにしていきます。

教育資金の活用時期は、大学以上で活用します。

何故ならば、高校までの教育資金は、大きな負担にあることもありますが、大学ほど負担が大きくなることは少ないからです。

以下、私の出身の高校のH28年度の学費です。

K高校(埼玉県の私立高校)の学費

*K高校HPよりデータを抜粋

上図のとおり、私立高校であっても3年間で約173万円です。部活動での活動費や学習塾や予備校にも通う可能性はありますので、本来はもっと学費がかかる可能性もありますし、進学する高校によっても異なります。

平成25年度の文部科学省のデータでは、学校外活動費まで含めた3年間の公立高校の費用合計は120万円、私立高校では320万円です。(全国平均データ)

平均的な私立高校は私の出身高校よりも学費の合計は高いですが、私立高校は自分自身で選ぶことができますので、その時々で支払える学費の中で魅力的な進学先を探せば、高校の学費は予め教育資金として貯めて準備しておくというよりも進学後に学費を負担してあげればよいのではないかと私は考えています。

教育資金を貯める期間は10年間をおすすめします。

この理由は2つあります。

1点目は、子どもが10歳になるまではお金がかかりにくいので貯金がしやすい傾向にあること。

2点目は、貯金の目標を短期にすることで予定通りに教育資金を貯められなかったとしても大学進学までに貯める期間を延ばすことができること。

実際に、小学校の高学年からは学校外活動費が多くなってきます。それは、中学受験をするにせよ、そうでないにせよ学習塾や他の習い事をさせることが一般的には多いためです。

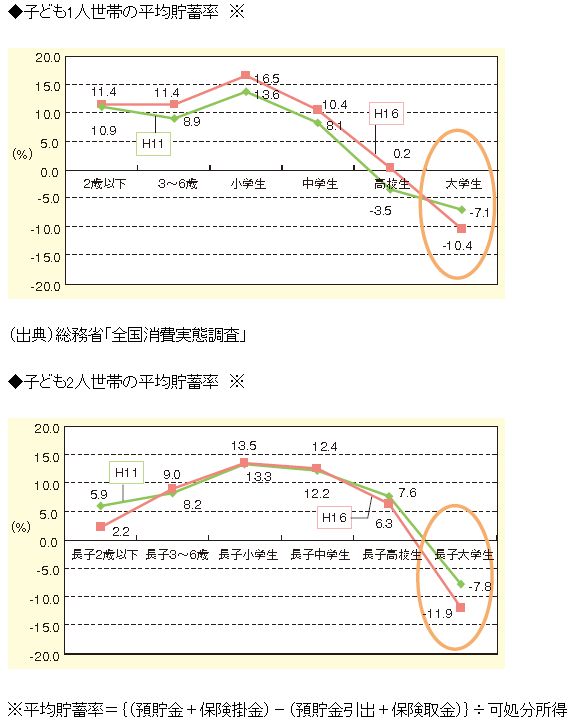

以下は子どもがいる家庭の収入(可処分所得)に対して貯蓄の割合を示したグラフです。

上図を見ていただけるとわかるように小学校を貯蓄率のピークにして、それ以降からグラフが下がっています。

中学・高校では、学校の授業料に加えて学校外活動費が増えることもあり、貯蓄するのが難しい状況にあります。

中学高校では、そのときの学費を支払うことで苦労をしてしまい、貯蓄ができないまま大学進学を迎えてしまいます。

大学進学では貯蓄率がマイナスになっていることから、貯蓄を切り崩さなければ家計が破綻してしまう状況になってしまっていることがわかります。

よって、大学進学のための教育資金を準備するのであれば、小学校までで特に4年生まで(子どもが10歳になるまで)に一気に積み立てをしてしまうことをおすすめします。

また、10年間で実際にしっかりと貯蓄できなくとも、10年を目標にできる限り貯蓄ができるように努力をした人とそうでない人では、貯蓄できている金額も変わってきますし、貯蓄期間を延期してでも大学の教育費を貯めていこうと努力ができるはずです。

結論から申し上げると、最低限の教育資金は定期預金・国債・学資保険などの約束された金額を将来確実に受け取れるリスクの少ない金融商品で備え、最低限の教育資金と目標の差額である部分は、積見立てた金額よりも少なくなってしまう可能性のある商品(株や投資信託、不動産投資、金、外貨、外国の国債、ゼロクーポン債など)で備えることをおすすめします。

まず、最初に検討していただきたい商品は、教育資金を準備するための商品で有名な学資保険や終身保険などの貯蓄性の高い保険商品です。

現在は国債の利回りも小さいので、貯蓄性の高い保険商品を選べば、国債で運用するよりも多くのお金を準備できます。

しかし、2点デメリットもあります。

1点目は途中で解約をすると支払った保険料よりも解約時に戻ってくるお金が少なくなってしまうことがあること。

2点目は、どんなに増やせても支払った保険料の10~20%程度であること。

もちろん、国債や定期預金にはない死亡や高度障害、最近では三大疾病などで保険料を支払わなくとも将来約束した時期に学資金が受け取れるという意味での保障があることは魅力ですが、デメリットもあることも知っておきましょう。

次に、リスクのある商品では、おすすめははっきりと断言はできませんが、不動産投資かゼロクーポン債がいいのではないかと考えています。

不動産投資は、物件を購入して人に貸すことで収益を出す投資なのですが、所得税や住民税の節税および保育費用の軽減にもつながります。

(不動産投資は不動産を購入することで発生する減価償却や管理にかかる必要経費を確定申告で計上するため、最終的に所得を下げて節税になるケースが多いためです。)

ここでは実際に私が活用している商品をご紹介いたします。

学資保険は2件加入しており、どちらも10年払込満了で、保険料は、1つは19,770円/月、もう1つは11,429円/月です。

学資保険金の受け取りは、1つは18歳から4年間70万円受け取る契約です。もう1つの契約は17歳から5年間30万円を受け取る契約です。

つまり、息子が高校2年生のときに30万円、高校3年生のときから大学3年生まで毎年100万円がおりるようになっており、合計で430万円です。

そして、不動産投資として大阪の中古マンション(1K区分所有・築12年・販売価格900万円)は、息子が小学校に上がる前の年に売却を掛けます。この物件の家賃収入は、アパートローンや管理費・修繕積立金・固定資産税・管理会社への費用を差し引くと、およそ1万円/月の収益があります。

この不動産投資の目的は、①家賃収入②売却益③所得税・住民税負担の軽減④保育料の引き下げの4点です。

毎月1万円の家賃の収益と確定申告によって還付される所得税はそのまま貯金しておきます。また、マンションを所有していることによって、抑えられている費用(住民税・保育料)の分も現金で貯めておきます。おおよそマンション投資で還付される所得税は年間12万円程度、抑えられる保育料は5,000円/月程度です。

この家賃収入と還付される税金、抑えられる住民税・保育料は、年間で30万円程度となり、小学校入学までの6年間でおよそ180万円の資金を準備できる予定です。

この180万円は、不動産の売却が完了すると共に、現金預金あるいはアメリカの割引国債(ゼロクーポン債)に預け換える予定です。(そのときの為替の状況によって預け換える商品は変更する可能性があります。)

不動産投資信託は50万円程度預けています。年間の配当率は平均で約3%ですので、20年間で約60%の配当金が増えて80万円の資金になると見込んでいます。

金に関しては、毎月2,000円ずつ金を購入していますので、20年後には48万円貯まっている予定です。

ここまでで、貯められる予定の教育資金は738万円です。

学資保険以外の不動産投資や不動産投資信託や金などは、リスクの伴う投資ですので、確実にこの金額が増えるかどうかは保証できませんが、全く価値のなくなるものでもないと考えています。安全に確保できる資産は430万円のみで、残りの資産は増える可能性もありますが、減ってしまう可能性もあるため、プラスマイナス0で計算をしました。

当初の教育資金準備額の目標は1,224万円ですので、ここまでで準備できる予定の738万円はあと486万円足りません。

ただし738万円あれば、大学3年生までの学費は足りるはずです。

よって、486万円÷21年÷12カ月=19,285円/月以上の現金預金を行えば、なんとか教育資金の確保ができることになります。

また、もしも薬学部ではない理系学部(理工学部や理学部など)に進学した場合は、T大学の工学部の授業料を参考にすると4年間で690万円ですので、上記738万円で足りる計算となります。

最後に変額保険・個人年金保険です。この2つの保険は基本的には老後の備えおよび死後整理金(葬儀代等)の備えとして加入しています。

変額保険:3,707円/月を31年間(60歳払込満了)、個人年金保険:6,759円/月を31年間(60歳払込満了・10年確定年金・年金額30万円)

しかし、万が一、リスクの高い商品で資金が目減りしてしまうことで、学資金が不足してしまう場合には、これら2件の保険を解約して学資の一部に活用します。

変額保険は自分自身で運用商品を決めるため、将来の解約返戻金は確定していませんので、解約返戻率が100%を超えていれば解約します。

20年後の解約返戻率が100%であれば、解約返戻金は89万円程度貯まっています。

個人年金保険の18~22年後の解約返戻率は100%を超えているため、解約返戻金は20年後には約162万円貯まっています。

2つの商品の20年後の解約返戻金を合わせて251万円あります。もしも、現金での預金が難しく、万が一学費が足りないという場合には、2つの保険を解約することで、251万円程度を教育資金へ充てることができます。

このように、最悪の場合まで考慮して教育資金を貯めることで、かわいいお子様の将来を守れる可能性は高くなるのではないでしょうか。

教育資金を貯める上で、教育資金準備金・活用時期・貯める期間・活用商品の4点が大切です。

特に、いつまでにいくら貯めると目標を立てていくことが大切です。

商品の選定は、安全でリスクの少ない商品で最低限の教育資金をためておき、教育資金の準備目標額との差額はリスクの分リターンを得られる商品で備えることをおすすめします。最低限の子どもの教育費用は安全に確保した上で、目標までの積み立てはリスクのある商品でも効率的にお金を増やせる可能性があるからです。

もちろん人それぞれ状況や考え方は異なりますので、それに合わせてベストな手法は変わることが多いです。教育資金の貯め方にお困りの方は、プロのファイナンシャルプランナーさんへご相談してみてください。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

子どものいる家庭にとって、学費がいくらかかるかは重要な問題です。 小学校の場合、公立であれば授業料が無料となりますが、授業料以外にもさまざまな費用が発生します。 一方、私立の小学校は公立と比べ学費が何倍も高いです。 いずれにしても、さまざ

多国籍な教育を子どもに施すために、インターナショナルスクールへ進学させることを考える親が増えています。 この記事をご覧の方も、子どもにグローバル化する社会に合わせた教育を受けさせたいと思っているのではないでしょうか。 しかし、インターナショナル

教育資金の貯め方|FPの私がやっている基本的な4つのコトと運用術

皆さんはお子様の教育資金について『どのくらい』貯めるのか、『どのように』貯めるのかについて悩まれた経験はありませんか。 実際、多くの方が教育資金についてよくわからずに、なんとなく大学に入学する前に200万円程度学資保険で備えておけばいいかな、とアバウ

通信制大学は、時間の自由が利き、働きながらでも通うことができます。 経済的な事情で学費を自分で稼がなければならない学生や、社会人の方などに人気があります。 しかし、実際にどのくらいの学費がかかるのか、知らないという方も多いでしょう。 今回