教育資金贈与の5つのメリットと5つの注意点

- 2021年9月8日更新

お子様、お孫様の教育のためになり、しかも相続税対策も兼ねることのできる制度として「教育資金贈与」があります。

ご自身が健在なうちにお子様・お孫様に対して、30歳になるまでの教育資金として1,500万円までの「まとまったお金を一括でプレゼント」してあげた(贈与した)場合に、贈与税がかからず、相続税も減らせるという制度です。

つまり、お子様・お孫様に、ご自身がこの世を去った後の教育資金までプレゼントしてあげられて、相続税対策にもなるという便利な制度です。

ただし、活用するには条件・注意点があります。

この記事では、教育資金贈与のメリットと注意点について、分かりやすくお伝えします。

齋藤 孝一(監修者)

【所属】

名古屋商科大学大学院 会計ファイナンス研究科 専任教授 法学博士

株式会社MACコンサルタンツ 代表取締役 社長兼会長

ミッドランド税理士法人 代表社員 理事長

【資格】

税理士(5科目合格) 公認会計士 中小企業診断士 行政書士 CFP(FP一級技能士)

【学歴・公職等】

1949年生まれ 名古屋大学大学院法学研究科 博士後期課程単位取得(会社法専攻)

名古屋商工会議所 税制委員会・中小企業委員会 各委員/NPO法人中部定期借地借家権推進機構 理事長/中日文化センター・NHK文化センター各常任講師/TKC全国会会員/論文「会計参与の法的責任」にて第2回新日本法規財団奨励賞受賞

【所属学会】

日本私法学会 日本税法学会 租税訴訟学会 事業承継学会 日本FP学会 各会員

【専門分野及び講義の特徴】

・税理士業務では、租税法・会社法・民法を駆使したタックスプランニング業務、特に、相続・事業承継対策業務を中心に行なっており、資産税に特化した業務を行っている。

・大学院では、会社法・租税法・タックスプランニング・事業承継設計の講義及び租税法論文指導のゼミを担当し、「税理士は法律家たれ!」という視点からの講義を行っている。

【主な著書】

『会計参与制度の法的検討』(単著・平成25年7月刊、中央経済社)

『中小企業経営者のための新会社法』(共著・平成18年3月刊 経済法令)

『逐条解説 中小企業・大企業子会社のためのモデル定款』(共著・平成18年7月刊 第一法規)

『組織再編・資本等取引をめぐる税務の基礎(第2版)』(共著・平成28年4月刊・中央経済社)

『事業承継に活かす従業員持株会の法務・税務(第2版)』(共著・平成24年9月刊 中央経済社)

『中小企業の事業承継(七訂版)』(共著・平成28年4月刊 清文社)

『非公開株式 譲渡の法務・税務(第4版)』(共著・平成26年3月刊 中央経済社)

『事業承継に活かす持分会社・一般社団・信託』(共著・平成27年10月刊 中央経済社)

【略歴】

公務員上級職等を経て、上場準備企業にスカウトされ、財務部長、事業開発部長を歴任後、1991年4月MAC合同会計事務所(現ミッドランド税理士法人)開業。現在、税理士・同有資格者(15名)、社会保険労務士・同有資格者(7名)、弁護士(2名)、中小企業診断士(2名)、司法書士、行政書士、一級建築士、FP、医業経営コンサルタント、宅地建物取引士等約50名の有資格者等を擁するMACコンサルテインググループの代表として、名古屋&東京で総合経営コンサルティングファームを経営している。

また、名古屋・東京・豊田・岡崎・安城・三重・岐阜に拠点を有するミッドランド税理士法人アライアンスは、職員数200名を超える税理士法人として、中部地区有数の規模を誇っている。

【URL】

http://www.mac-g.co.jp

http://www.midland-alliance.com

保険の教科書編集部(執筆者)

最新記事 by 保険の教科書編集部 (全て見る)

- 小規模企業共済で退職金を積み立てるメリット・デメリット - 2023年3月17日

- 医療保険が不要かどうか判断するためのポイント - 2023年1月13日

- 法定相続人とは?必ず押さえておくべき5つのポイント - 2022年11月18日

1.教育資金贈与とは|「大金を」「一括で」渡すとメリットがある

教育資金贈与とは、30歳未満のお子様・お孫様に、教育資金に充ててもらう目的で1,500万円以下のお金を一括してプレゼント(一括贈与)することです。この場合、一定の条件をみたせば、プレゼントした時点では贈与税が非課税です。

なお、「お子様・お孫様」と書きましたが、直系の子孫であればいいので、厳密にはひ孫様から後の世代も含みます。

また、お子様・お孫様等が30歳未満であれば、たとえ生後間もない場合でも可能です。

平成31年(2019年)3月31日までに贈与を行えば適用されます。

この制度のポイントは、1,500万円までという「大金」を「一括で」渡してしまうというところです。

このことが、以下の5つのメリットをもたらします。

- 後で別の用途に使ってしまうリスクが少ない

- 使い切った分については税金が一切かからない

- この世を去った後に必要になる分のお金までプレゼントでき、贈与税が非課税にできる

- 暦年贈与(贈与税の基礎控除)とは別口で贈与税が減らせる

- この世を去る前3年以内にプレゼントした場合でも相続税がかからない

以下、それぞれについて説明します。

1.1.メリット1|後で別の用途に使ってしまうリスクが少ない

教育資金贈与は、1,500万円までのまとまったお金を一括して渡すものです。したがって、あなたの側では、お金を他の用途に使ってしまうリスクは全くありません。

しかも、子・孫の側でも、直接本人がお金を管理するのではなく、信託銀行に預けておく形をとるので、教育資金以外の用途に使ってしまうリスクは少ないと言えます。この点については「2.1.注意点1|贈与したお金について信託銀行等と『教育資金管理契約』を結ばなければならない」で詳しく説明します。

1.2.メリット2|使い切った分については税金が一切かからない。

お子様・お孫様が30歳になるまでの間に使い切った分については、贈与税がいっさいかかりません。

また、相続税もかかりません。なぜならば、お金を贈与してしまった時点であなたの財産でなくなっているからです。

ただし、30歳を迎えた時点で、使い切れなかった分に贈与税がかかることになります。このことについてはのちほど「2-5.注意点5|子・孫が30歳になった時点で使い切れなかった額に贈与税がかかる」で詳しくお伝えします。

1.3.メリット3|この世を去った後に必要になる分のお金までプレゼントでき、贈与税も非課税にできる

もともと、親が子・孫に、学費等の教育資金を必要に応じてその都度プレゼントしてあげることは、扶養義務の範囲内なので、非課税です。ただ、それは生きている間だけのことです。

この世を去った後は、贈与税の非課税どころか、教育資金をプレゼントすること自体できません(相続すれば相続税がかかります)。

その点、教育資金贈与は、「1,500万円までの大金を」「一括して」プレゼントするので、あなたがこの世を去った後にお子様・お孫様に必要になる分のお金まで、贈与税が非課税になります。

1.4.メリット4|暦年贈与(贈与税の基礎控除)とは別口で贈与税が減らせる

贈与税には基礎控除(暦年贈与)という制度があります。相続開始の直前の3年分を除き、毎年110万円まで非課税になるというものです。

詳しくは「暦年贈与で相続税を減らすのに絶対に押さえたい3つのこと」をお読みいただきたいのですが、最も手軽にできる相続税対策です。

教育資金贈与の制度は、この暦年贈与の年110万円の枠とは完全に別々の制度です。したがって、基礎控除の枠と別口で優遇措置が受けられます。

1.5.メリット5|この世を去る前3年以内にプレゼントした場合でも相続税がかからない

あなたが相続開始前、つまりこの世を去る前の3年以内に贈与をした場合、原則として、相続の時にその額が相続財産にプラスされてしまうことになっています。これを「持ち戻し」と言います。

しかし、教育資金贈与をした場合は、一切、相続財産への「持ち戻し」がされません。したがって、極端な話、この世を去る寸前に教育資金贈与をすれば、相続税の課税を免れることができます。

2.教育資金贈与を活用する上での5つの注意点

上に述べてきたように、教育資金贈与には大いにメリットがありますが、注意点もあります。

以下の5つです。

- 贈与したお金について信託銀行等と「教育資金管理契約」を結ばなければならない

- 決められた用途のために支出しなければならない

- 一旦教育資金贈与をしてしまったら後で払い戻してもらえない

- 領収証等、教育資金に充てたことを証明するものが必要

- 子・孫が30歳になった時点で使い切れなかった額に贈与税がかかる

それぞれについて説明していきます。

2.1.注意点1|贈与したお金について信託銀行等と「教育資金管理契約」を結ばなければならない

まず、贈与するだけでなく、贈与したお金について、信託銀行等との間で「教育資金管理契約」を結ぶことが必要です。具体的には以下のいずれかです。

- あなたが子・孫のために信託会社(信託銀行等)と「教育資金管理契約」を結んで、そのお金が子・孫のために使われるよう管理される状態になっている場合

- 子・孫が受け取ったお金について、銀行等と「教育資金管理契約」を結び、預け入れる場合

- 子・孫が受け取ったお金について、証券会社と「教育資金管理契約」を結び、証券会社の営業所等において有価証券を購入する場合

いずれにしても、子・孫にお金をポンとあげるだけでは足りず、金融機関等との「教育資金管理契約」が必要というわけです。

2.2.注意点2|決められた用途のために支出しなければならない

「学校」等のためなら1,500万円まで使える

学校等の正規の教育機関のための費用は、1,500万円の枠いっぱいまで使ってよいことになっています。

学校等は公立・私立を問いません。また、保育園・幼稚園、小学校、中学校、高校、大学はもちろん、専門学校や職業訓練校等、一切の学校が含まれます。

認められている支出目的は、以下の通りです。

- 入学金・授業料、入園料・保育料、施設設備費

- 入学試験・入園試験の受験料

- 在学証明・成績証明等の手数料

- 学用品の購入費・修学旅行費・学校給食費その他必要な費用

「学校」等以外のために500万円まで振り分けられる

正規の教育機関ではない学習塾や、習い事等の費用はどうでしょうか。

この場合は、1,500万円の枠のうち500万円まで振り分けてよいことになっています。

認められている支出目的は、以下の通りです。

なお、赤で示したのは平成27年度税制改正で新たに認められるようになったものです。

- 習い事(学習塾、サッカー教室、ピアノ教室その他)の月謝

- 習い事の教室・指導者を介して購入した物品の代金

- 習い事のための施設使用料

- 通学定期代

- 海外留学のための引越しに伴う渡航費

- 国内の遠方の学校への進学のための引越しに伴う交通費

2.3.注意点3|一旦教育資金贈与をしてしまったら後で払い戻してもらえない

あなたは、教育資金贈与を済ませた後で金融機関等に対して「やはり経済状態が苦しいので払い戻ししたい」ということはできません。

これは、いったんプレゼントして所有権自体を与えてしまった以上、当然のことです。

したがって、生活費や老後の資金、後でご家族があなたを相続した時にかかってくる相続税の納税資金等のことも考えて、無理のない範囲で贈与を行う必要があります。

2.4.注意点4|領収証等、教育資金に充てたことを証明するものが必要

贈与税の非課税の特例は、あくまでも、贈与されたお金が教育資金として使われることが前提です。したがって、お子様・お孫様がお金を引き出して教育資金に使った場合、領収証等、教育資金に充てたことを証明するものをとっておき、金融機関等に提出しなければなりません。

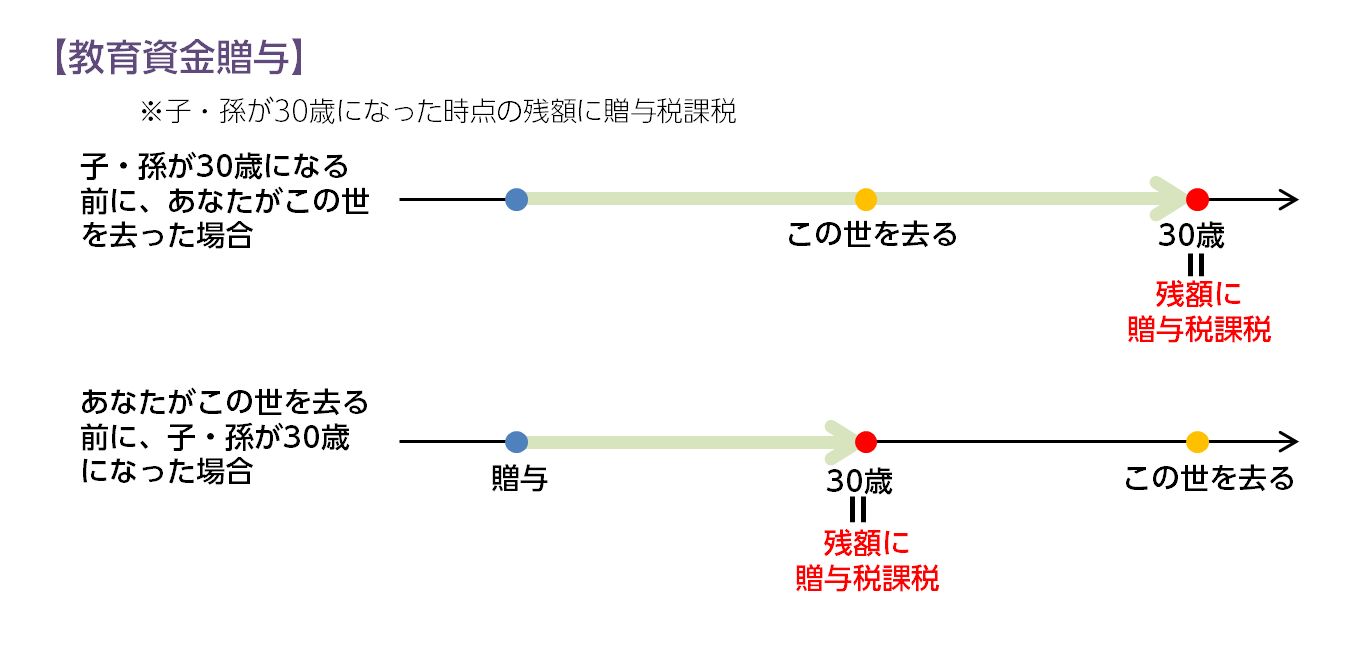

2.5.注意点5|子・孫が30歳になった時点で使い切れなかった額に贈与税がかかる

贈与税の非課税の特例は、お子様・お孫様が全ての額を教育資金として使うことが前提です。

お子様・お孫様が30歳になるまでの間に使い切れなかった場合、余った金額については、贈与税の非課税の趣旨があてはまりません。そのため、当人が30歳になった時点で余った金額に贈与税が課税されることになります。

まとめ

教育資金贈与とは、30歳未満のお子様・お孫様に、教育資金にあててもらう目的で1,500万円以下のお金を一括してプレゼントすることです。

基本的には学校等にかかる費用が対象ですが、500万円までを「学校」等以外の習い事や通学定期代にあてることもできます。

最大のメリットは、この世を去った後に必要になる分のお金までプレゼントでき、贈与税が非課税になるという点です。

また、暦年贈与(贈与税の基礎控除)の制度と別枠で贈与税を減らすことができ、しかも、普通の贈与と違って、最後の3年間に行った場合でも相続財産への持ち戻しがされません。

ただし、一旦贈与をしてしまうと取り返すことはできないので、生活費や老後の資金、後でご家族があなたを相続した時にかかってくる相続税の納税資金等のことも考えて、無理のない金額にする必要があります。

また、単にお金をプレゼントするのではなく、信託銀行等を通じて、きちんと教育資金に充てられるように管理しなければなりません。領収書等をとっておくことも必要です。

さらに、お子様・お孫様が30歳になるまでの間に使い切れなかった分については贈与税がかかります。

相続税対策・生前贈与の活用をお考えの方へ

【無料Ebook '21年~'22年版】知らなきゃ損!驚くほど得して誰でも使える7つの社会保障制度と、本当に必要な保険

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

- ・自分に万が一のことがあった時に遺族が毎月約13万円を受け取れる。

- ・仕事を続けられなくなった時に毎月約10万円を受け取れる。

- ・出産の時に42万円の一時金を受け取れる。

- ・医療費控除で税金を最大200万円節約できる。

- ・病気の治療費を半分以下にすることができる。

- ・介護費用を1/10にすることができる。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

関連記事

-

あなたは、遺留分、つまり相続人の最低限の相続分が受け取れなくなっており、そのことについてフォローもしてもらえない状態で、遺留分減殺請求について調べていることと思います。 遺留分減殺請求権は、遺留分が受け取れない場合、つまり遺留分の全部または一部が他の

-

小規模宅地等の特例|相続税評価額を最大80%抑える活用のポイント

相続する土地の評価額が高い場合、相続税も高額となり、相続人に大きな負担となることがあります。 特に都心部など地価価格が高額な地域にお住まいの方の場合、自宅の土地建物に多額の相続税が発生し、大きな負担になることも考えられます。 しかし、「小規模宅地等の特

-

生前贈与をした場合、贈与税がとられ、相続税より高くつく場合が多くなっています。 ただし、上手に使うと、かえって節税できることもあります。 ここでは、生前贈与で税金を節税できる3つのケースについて解説しています。 贈与・相続したい財産が手元

-

あなたは、ご自身に万一のことがあった場合の相続の際の遺産の分け方をどうしようかとお考えになって、「寄与分」についてお調べになっていることと思います。 寄与分は、言ってみれば、ご家族の中に、あなたの事業の成功に貢献した方とか、あなたの病気療養や介護の世

-

法定相続分は、遺言等が残されていなかった場合に、各相続人が遺産を相続できる割合です。 円満な相続のためには遺言を残していただくことを強くおすすめしますが、そのためには、遺言がない場合の法定相続分についてしっかり理解しておくことがスタートとなります。

-

あなたは、相続税の負担を軽くするための制度の一つとして、「基礎控除」の枠の活用を考えていることと思います。 基礎控除の枠は、基本的には法律で固まっているもので、あなたの意思で増減できないものです。なので、その範囲をはっきりさせておくことは、相続税対策

-

不動産小口信託受益権を活用し相続対策と資産運用を同時に行う方法

相続または生前贈与においては、現金そのままの形よりも不動産にした方が、相続税・贈与税の負担は抑えられます。 中でも「不動産小口信託受益権」のスキームを利用することで、不動産収入を得ながら、同時に相続税の節税を行うことが可能です。また、小口化して分割し

-

2015年の税法改正によって増税された相続税。 相続税は、これからも引き上げられる可能性があります。 また、遺産相続には税金以外にも様々な問題があり、特に準備をせずにその時を迎えてしまうと、大きなトラブルになってしまうかもしれません。 そ

-

あなたは、ご家族にかかる相続税の負担を軽くしてあげたいとお思いになり、そのための対策として、「暦年贈与」の活用をお考えになっているのではないかと思います。 暦年贈与(贈与税の基礎控除)は端的に言えば、年間110万円まで贈与した、つまり無償で譲り渡した

-

相続税対策と生命保険|一時払い終身保険、生前贈与と保険の合わせ技など

相続税は2015年の税法改正以降、課税対象となる人が大幅に増え、今まで以上に人々の関心を集めるようになりました。 家や土地をはじめ、相続遺産が多い富裕層であるほど、真剣に相続税対策に取り組む必要が出てきます。 そこで、生命保険を使ったスキームが