次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

生命保険には落とし穴があります。

たとえば、無駄な保険に加入してしまったり、生命保険でいざという時に保険金を受け取れなかったり、ということがたまに起こります。

それで加入した時の保険の資料を確認すると、いいことは大きく書いてあるのに都合の悪いことは隅に小さく書いてあったりします。

この記事では、保険の種類ごとに、注意しておくべき落とし穴についてお伝えします。

保険の教科書 編集部

最新記事 by 保険の教科書 編集部 (全て見る)

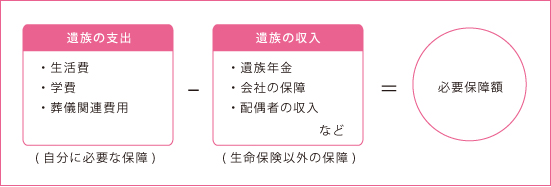

私がこれまで相談を受けてきた中でも保障額が大きすぎて、無駄な保険料を支払っている人が大勢いました。その原因は正確に必要保障額を計算していないことにあります。営業は高い保険を売りたいがために、大きな保障額を設定している設計書をよく見ますが、すべてを生命保険で保障しなければいけないわけではありません。

確かに子供が小さい間はこれからの生活費、学費など大きな保障が必要ですが、生命保険以外にも「遺族年金」「会社からの保障」などたくさんの保障を受けることができます。その保障でも足りないときに加入をするのが民間の生命保険です。よく機械的に必要額は「年収の何倍」などの計算方法が紹介されていますが、人によって受けられる保障が違うので単純な計算をしてしまうと必要額が高額になる可能性があります。

極論を言うと生命保険以外から受けられる保障で足りるのであれば死亡保険に入る必要がありません。

また、住宅を購入した場合も保障額が変わってきます。住宅ローンには団体信用生命保険が付加されており、万が一があった場合、住宅ローンの支払いが免除になりますので住む場所は確保されていることになります。

正しく必要保障額を計算して、無駄は保険料を支払うのを防ぎましょう。

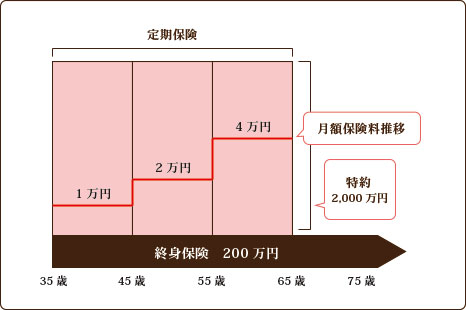

契約中の生命保険会社からこんな更新の案内が来て、更新後の保険料の高さにびっくりするという人も少なくありません。簡単に解説すると保険期間が10年などで設定されているとその期間が終了すると更新時の年齢で再計算されるので保険料が上がります。

例えば、200万円の終身保険に2000万円の定期保険特約が付く場合、35歳~44歳で月々1万円程度の保険料で加入できます。

ところが、45歳~54歳の更新では2万円近くに増加するのが一般的です。さらに死亡リスクが高まる55歳~64歳では4万円に達することもあります。

これら更新30年間で支払う保険料は約800万円近い金額になります。65歳を過ぎるとさらに何倍にもなる高額な保険料を支払わなければ2000万円の保障は到底手に入らず、年齢が上がれば上がるほど保険料に苦しめられる結果となります。

この例だと、64歳で死亡すれば2200万円の保険金が支払われますが、払い込み終了後の65歳以降に亡くなった場合、支払われるのは終身保険の200万円のみです。

平均寿命の80歳ぐらいまで生きると、1000万円以上の保険料を支払って、最終的な保障は200万円という結果になるケースが多いのです。

このことを最初に生命保険に加入する時によく考えなければいけません。

生命保険の更新時には、契約している保険会社から転換契約を勧められることがあります。

転換契約とは、契約者に今までの契約を一旦解約させ、その解約したときの払戻金を「頭金」として、旧契約のメリットを利用できなくなってしまうような新規の契約も多いので注意が必要です。

更新を迎える契約の何割かが終身保険を主契約として、そこに特約として定期保険がくっついているパターンのものです。

終身保険は、若いときに加入したものが有利である可能性が高いですし、利率も加入時の保険の方が圧倒的に高いというケースもよくあります。

更新の際に転換契約を行うことにより、何年も前に保険に加入していたことによって受けられるこういったメリットを失ってしまう可能性があるので注意が必要です。

営業マンはそれでも新規契約を勧めてくることがありますので、不安であれば本当に転換すべきかどうかを詳しい知識のある第三者(ファイナンシャルプランナーなど)に確認してみるとよいと思います。

昔のバブルのころの金利が高かったころの保険は「お宝保険」と言われます。

1980年から1992年の予定利率は5~6%あり、現在は約1%で今に比べると5~6倍の予定利率の高さでした。よって昔に加入した貯蓄タイプの保険は現在の保険に比べてとてもお金が増えて魅力的だったのです。

予定利率が高い=保険料が安い

予定利率が高いほど保険料が割安になります。

これは単純な計算になってしまいますが、運用で見込める利益はしっかりと保険料の割引という形で還元しますということです。これは掛け捨ての定期保険などでも同じことが言えます。

営業は新契約を取るために、すぐに見直しを勧めてきます。もちろん生命保険の見直しをしてよくなるケースもあります。ただ、バブル期に加入をした保険をすべて切り替えるのは慎重にしなければいけません。

せっかくいい条件で契約した保険があるのに営業の言われるがままに条件の悪い保険に切り替えてしまうともったいないです。注意しましょう。

保険には三大疾病(がん・心筋梗塞・脳卒中)になった時に一時金が支払われる三大疾病保険があります。保険会社によっては「特定疾病」と表現されることもありますが、昔から三大疾病特約として販売されてきました。最近は三大疾病保障保険として単独で契約するケースも増えています。

しかし最近では「必要ない」と言われることが増えています。その理由は給付金の支払要件にあります。パンフレットやホームページを見るとあたかも三大疾病と診断されたらすぐに数百万円支払われるように見えますが、実際は「所定の状態」にならないと給付の対象になりません。残念ながらこれを知らないで加入している人がほとんどです。

本当は営業がしっかり説明しなければいけないのですが、そうはなっていません。

厚生労働省の「令和元年(2019年)人口動態統計」によると、三大疾病は死因の約50%を占める怖い病気で(がん(悪性新生物)27.3%、心疾患15.0%、脳血管疾患7.7%)、治療費が高額になり、入院も長くなる病気です。そこで三大疾病になった時に数百万円給付金が支払われると心強いです。ただし、診断されたらすぐに支払われるわけではありませんので注意しなければいけません。

これから三大疾病保険の支払要件を詳しくお伝えしますのでご覧ください。

三大疾病保険の一般的な保障内容は以下のようになります。

例えば保険金額が300万円の場合、、、

上記に該当した場合300万円支払われるとパンフレットやホームページには書いてあります。

これを見るとすごく気になることがあると思います。太字で示してあるようにがんは悪性新生物に限定され、心筋梗塞・脳卒中は所定の状態にならないと支払われません。簡単にいうとただ診断されただけでは支払われないということです。

では、正確に支払要件をお伝えします。あくまでも一般的な商品の場合です。商品によっては要件が違うこともありますので注意してください。

このように支払要件は想像よりも厳しくなっているのではないでしょうか。特に急性心筋梗塞・脳卒中に関しては60日の制限を受けます。つまり、すぐにはもらえないということです。そして契約者のほとんどがこの要件を理解していないというのは大問題です。

近年高齢者の方への強引な営業が問題となっています。もちろんウソをつき保険を販売するのは言語道断ですが、生命保険は年齢と共に保険料が高くなり、条件が悪くなる傾向にあるので検討する時には注意が必要です。

もちろん相続税対策など高齢者の方でも有効に生命保険を活用できるケースはありますが、目的を明確にせずに加入をしてしまうと損をしてしまう可能性が有ります。

例えば、、、

70歳男性

このように死亡保険金額300万円に対して月々の保険料が27,695円掛かります。27,695円を90歳までの20年間支払うと約665万円になります。500万円の死亡保険金に対して総額約665万の保険料が必要となり、死亡保険金額と保険料総額が逆転してしまいます。

もちろんいつ万が一があるかわからないので、一概に「絶対に加入しないでください」とは言えませんが、単純にお金を貯めていった方がいいでしょう。

医療保険は入院をしたら給付金が支払われるものです。ただ、何日入院しても無制限で保障されるわけではありません。

医療保険の保険パンフレットをよく見ていると「1回の入院60日」「1回の入院120日」などとよく書いてあるのを

見かけますね。この「1回の入院」や「1入院」とはどういう意味なのでしょうか。

医療保険の基本は入院1日当たり「10,000円」や「5,000円」などいくら支払われるかですが、1入院(1回の入院)とはその1日当たりの入院給付金がどれくらいの期間支払われるかを表すものです。簡単にいうと入院してから退院するまでの期間をさします。

1回ごとの入院の保障ではなく、すべての入院を合計した日数を「1回の入院」または「1入院」とみなされる場合が多いです。

例えば1入院当たり60日型の場合、、、

ひとつの病気で、合計60日までは保障されることです。もし60日を越える入院をしていても、1入院60日という保障内容なので

それ以降の入院の保障はされません。

ただし、その後180日を経過していれば、別入院とみなされるので、また、新たに1入院60日の保障対象になります。

例えば病気で、40日間入院しました。その後退院したのですが、退院した1ヵ月後にまた40日間入院したとします。

ここでいう1入院とは、同じ病気での入院ですので、1回目から、2回目の入院まで180日を経過していませんから、

この場合40日+40日入院していても、保障対象となるのはそのうち60日間のみ、となります。

保険会社によって違いはありますが通常これが、別の病気での入院でしたら、1入院ではないので、180日経っていなくても、入院保障の対象内です。

保険会社によって若干1入院のカウントが違う場合があるので、パンフレット、設計書などで確認しましょう。

ほとんどの医療保険には手術給付金があります。ただ、すべての手術が対象となるわけではありません。特に昔の医療保険の手術給付金は対象の範囲が狭いことがあるので確認しましょう。

手術給付金の対象となる手術は主に2パターンに分けられます。

1. 約款に記載されている88項目型(約600種類)

2. 健康保険連動型(約1000種類)

1. の約款に記載されている88項目型に当てはまる手術は以下になります。

※もちろんこれは88項目の一部です。

88項目型は手術給付金の対象を88項目に分類してその項目(約600種類)に

当てはまれば給付金がおります。

手術給付金の支払対象となる手術の種類は、主契約である生命保険に付加する特約や、

単体で契約する医療保険に関わらず1から88までの分類に分けている保険会社が多いです。

保険契約のときに渡されるしおりなどに様々な約款が記載されており、

手術給付金の対象となり、88種類の手術内容もその中に載っています。

2. 健康保険連動型に当てはまる手術は以下になります。

健康保険の対象となる手術(約1000種類)は基本的に手術給付金の対象に当てはまるというのが

このタイプです。

最近では入院中の手術と入院なしの手術で給付金額が違うケースも出てきているので、注意しましょう。

公的医療保険対象外の手術

※保険会社によってですが、給付金の対象になっていた近視レーシック手術は、

公的医療保険の対象外となります。

病気やケガが心配だから医療保険に入ろうと思うけれど、掛け捨てはもったいないので貯蓄型がいいと思っている人もいると思います。

医療保険の中には健康祝金など一定のお金が受け取れる商品がありますが、その分保険料が上乗せされているので、注意しましょう。

医療保険は本来、病気・ケガで入院、手術をしたときに困らないようにしておく商品です。貯蓄型の商品では入院をして給付金を受けると健康祝い金が受けらえれなかったり、その分貯蓄部分が減らされるので、掛け捨ての医療保険で保険料をできるだけ抑えて、他の商品で貯蓄をしていく考え方のほうがいいと思います。

よくテレビCMで「持病があっても入れます」という保険を見かけます。直近で入院歴があるまたは今通院されている人は魅力的に感じるかもしれません。

たしかに一定の持病があっても加入できるようにはなっていますが、その分通常の保険よりも保険料が割高になっており、注意しなければいけません。

それは持病でも入れる商品は「引受緩和型」と言われますが保険料が高いからです。保険料が1.5倍~2倍になります。

通常の医療保険と引受緩和型の医療保険の保険料と保障内容がどれくらい違うか比較してみたいと思います。

A社の医療保険・引受緩和型医療保険について、以下条件で加入した場合の保険料をみてみましょう。

この条件の場合、一般の医療保険であれば保険料は1,680円/月となるのに比べ、緩和型医療保険は3,089円/月です。

同じ保障内容であるにも関わらず緩和型医療保険の方が保険料が2倍近く高くなっています。

持病や既往歴があっても通常の医療保険に加入できる可能性があるので、注意しましょう。

よく学資保険といっしょに子供の医療保険を検討される人がいますが本当に必要なのでしょうか?もちろん加入をしておくと安心ではありますが各自治体には子供の医療費助成制度がありそこから大きな保障が受けられます。

まずは地域の医療費助成制度をうまく活用するのが重要です。

乳幼児や義務教育就学児の医療費助成は対象年齢の拡大や自己負担の撤廃など、全国的にその助成内容は充実してします。

たとえば、東京都はすべての市区で助成対象年齢が中学校卒業まで以上と、ほかに比べて手厚い地域となっており、中でも千代田区は高校卒業までが対象と、さらに手厚い助成内容になっています。

子供の医療費はある程度、医療費助成制度によって保障されています。

医療費助成は市区町村によって受けられる保障が違います。以下はその例の一部です。

【各自治体の小児医療費助成制度<一部抜粋>】

| 自治体 | 年齢 | 所得制限 | 自己負担 |

| 千代田区 | 18歳3月まで | なし | なし |

| 千代田区以外の東京23区 | 中学校卒業まで | なし | なし |

| 北海道札幌市 | 小学校3年生まで | あり

|

一部あり |

| 神奈川県横浜市 | 中学校卒業まで | あり | 一部あり |

| 京都府京都市 | 中学校卒業まで | なし | あり |

| 大阪府大阪市 | 18歳3月まで | あり | あり |

| 福岡県福岡市 | 小学校卒業まで | なし | 3歳以上はあり |

※詳しくは各自治体にお問い合わせください。

審査基準は保険会社によって大きく違います。同じ病気・既往歴でも「A生命で断られたが、B生命で加入できた」ということはよくあります。

保険会社によっては追加で医師の診断書や健康診断書を提出して再審査をしてくれるケースもあります。

特に多いのが、告知書の書き方が悪く、内容が細かく書いていない場合、追加で詳しい資料を提出することで審査結果が変わることがあります。

以下はそういった資料の例です。

1社で普通の医療保険に加入できなかったからといって、先ほどお伝えした保険料の高い「引受緩和型」にするのではなく、他社で聞いてみるもの1つの方法です。

がん保険は「がん」しか保障の対象とならないため、医療保険などにはない注意点があります。加入をするときに必ず確認しておかなければいけないことを順番にお伝えしていきます。

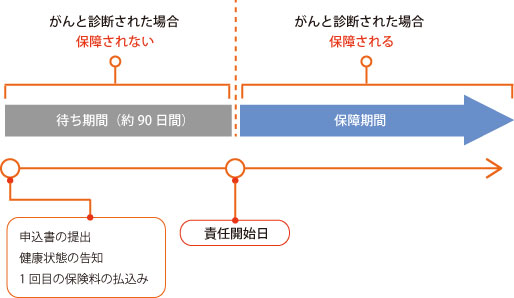

生命保険は契約して1回目の保険料の払い込みがされてから保障が始まりますね。

この保障がスタートする日のことを「責任開始日」といいます。

しかし、がん保険の場合は少し異なっており、ある期間にがんになっても保障がおりない「待ち期間」というものがあります。「待期期間」「不填補(ふてんぽ)期間」とも呼ばれており、保障を受けることができない期間を指します。

がん保険の場合は「申込書の提出→健康状態の告知→1回目の保険料の払い込み」の要件を満たし、90日経過しなければ保障期間が開始されません。万が一、この待ち期間にがんと診断されるようなことがあれば、契約が無効となってしまいます。

一言でえいば、保険を悪用されないためです。

がんを発病した人は自覚症状がないケースが多く、健康状態の告知段階では本人も知らなかったということがあります。また、「がんが発病したかもしれない」と不安に感じた人ががん保険に加入したがる傾向があります。

そこで90日間及び3ヶ月の免責期間を設け、様子を見ることで契約の公平性を維持するという意味も兼ねているのです。最近では入院給付金・手術給付金・通院給付金において待ち期間がないタイプの商品もあります。

がん保険は「がん」に特化した商品ですね。保障の範囲が「がん」のみに絞っていることから、契約者が支払う保険料は比較的安く、万が一がんになってしまっても100万円などの一時金がおりるなど保障が手厚いのが特徴です。

しかし一方で、「がんになったのに、給付金がもらえない」というトラブルもあり、中には裁判に発展することもあります。

がん保険で最も重要かつ金額が大きい診断給付金。

診断給付金はがんと診断されたら1回だけしか給付金がおりないものが多いです。2回目以降の給付金があるものもありますが、別の部位のがんでなければおりないものや、入院を給付の条件とするものもあります。

また、がんの再発・転移などが見つかり、2回目以降は最低でも「2年以上経過している場合に限り有効」としている場合が多いです。がんを患った場合、定期的に検査をするので、がんの再発・転移は2年以内に見つかる確率が高いです。その場合は「2年以上経過」という給付条件に当てはまらないので、複数回にわたり給付金を受け取ることができませんので気を付けておきたいポイントです。

上皮内新生物(初期がん)は給付金の支払い対象にならない場合があります。また、上皮内新生物は悪性新生物と比べ3年後の生存率が100%であることから、給付金の支払い額が10%や50%程度になります。

商品によっては上皮内新生物でも満額の給付金がおりる商品もありますので、加入の前に必ずチェックしておきましょう。

※上皮内新生物…粘膜の上の層にある上皮の内側にがんができている状態で「初期状態のがん」のことをいいます。主に台帳の粘膜や子宮頚部にできます。詳しくは「上皮内新生物とは?がん保険に加入するとき知っておくべき基礎知識」をご覧ください。

先ほどもお伝えしたようにがん保険は基本的に90日の待期期間があります。そこで注意しなければいけないのが、がん保険を見直しをして、切り替えるタイミングです。

新しいがん保険に加入をして、すぐに今加入している解約してしまうとがん保険の保障がなくなってしまいます。

もし前のがん保険を新たながん保険の保障がはじまるまで続けるにしても、約3か月ほど保険料を2重で支払うことになりますので、契約のタイミングと解約のタイミングは気をつけて行いましょう。

学資保険でよく出てくるワードに「元本割れ」という言葉があります。学資保険の元本割れとは「支払った保険料よりも受け取る金額が少ない」ことです。せっかく将来の学費の積立をしているのに、お金が増えるどころか減ることです。

例えば、、、

10,000円×12か月×18年=2,160,000円(支払保険料総額)

この契約の場合、、、

18年間で216万円支払うことになりますが、満期金は210万円しか受取ることができません。

18年間積立をして、6万円減っていることになります。このよう契約が「元本割れ」といいます。

将来子供の学費を長い間積立をしていくのに元本割れをせずに、できるだけ増える商品を選びたいと思うのは当然です。では元本割れしない商品とはどのような商品なのでしょうか

一言でいうと「シンプルで無駄のない商品」です。

例えば、

この契約の場合、

18年間で約294万円支払い、満期金を300万円受け取ることができます。18年間積立をして約6万円(約2%)増えていることになります。

このような商品が元本割れをしていない商品です。この商品の特徴としては医療保険特約や育英年金など必要のない特約が付いていません。

特約などで保障が付いていると、その分の保険料は掛け捨てなので、将来、お金を受け取る時に元本割れすることがあります。

学資保険の特約については学資保険の特約は注意が必要で詳しくお伝えしています。

近年、元本割れをする商品が多くなってきています。その理由は大きく分けて2つあります。

1つ目が長引く低金利の影響です。バブルのころは利率が高く(1990年ごろの予定利率は5~6%程度)保険会社も運用が計画どおりにいっていましたがバブル崩壊をして長引く低金利によって保険会社の運用も苦戦を強いられ予定利率も下がってきています。

2つ目が保障が付いているケースです。先ほどもお伝えしました、医療保険や育英年金など保障が付いているとその分保険料が発生しているので、元本割れする可能性があります。

よって、保険の営業から保障のたくさん付いているものを言われるがままに加入をしてしまうと元本割れして、将来受取れる金額が減ってきます。

ここまで元本割れのする商品、しない商品の特徴をお伝えしてきましたが、やはり営業に勧められるがままに加入するのではなく、自分で元本割れしている商品とそうではない商品を見分けられるのが1番です。

学資保険で重要なのは「保険料をいくら払って将来いくら戻ってくるか」です。

元本割れをしているかどうかは「返戻率」を計算することで見分けることができます。

返戻率とは支払保険料総額に対して将来いくら受取れるかを%であらわしたものです。

100%を超えると元本割れしていない商品で100%を下回ると元本割れです。

高ければ高いほどお金が多くもらえるのでお得になります。

元本割れになっていないかは、以下の計算式で判定します。

先ほどの例だと、

13,620円×12か月×18年=2,941,920円(支払保険料総額)

給付金受取総額(満期金)300万円÷保険料支払総額2,941,920円×100=返戻率102%

返戻率は102%となり、将来2%増えて受け取れることになります。

この計算ができると、保険の営業から元本割れしている商品を勧められても、自分で計算して見分けることができます。

現在元本割れの学資保険に加入して、どうすればいいか悩んでいるという人もいると思います。その場合、そのまま続けるか、見直しをしていい商品に乗り換えるかどちらかになります。

また、もし加入をするときに営業から虚偽の説明を受けている場合は、どこに異議申し立てをすればいいのかお伝えします。

学資保険を見直しする場合がありますが加入して数年であれば、現在販売されている1番いい商品に乗り換えたほうがお得になるケースもあります。

ただし、一定期間続けている場合は乗換えたほうがいいかは細かく計算してみないとわかりません。

もし、学資保険の見直しを検討するときは細かい計算が必要となるので経験のある専門家に相談したほうがいいでしょう。

営業がいいことばかりをいってデメリットを説明していないケースはよくあります。特に最近こういう事例を耳にします。もし説明に虚偽があった場合納得がいかないと思います。

こういったとき、まずは保険会社に異議申し立てをすると思います。ただ、納得いく回答が得られないこともあります。そうすると次は裁判ということになりますが、裁判はお金が掛かり手続きも面倒くさいと思う人も多いと思います。

そこで、簡単に利用できる制度が、国民生活センターのADR(裁判外紛争解決手続き)です。

詳しくは国民生活センターのHPをご覧ください。

生命保険協会が紛争解決機関として紹介されています。

具体的な手続きとして、まず生命保険協会の相談窓口に申し出て、保険会社との間に入ってもらい、アドバイスを貰う事が出来ます。ここで解決が出来なければ、裁定審査会に裁定申し立てをします。申し立てが受理されれば、裁定手続きに入ります。

詳しい流れは生命保険協会のHPで説明されているので参考にしてください。

学資保険を考えるときにまずはじめにすることが、目的をしっかり整理することです。学資保険はお金を「いつ受取れるか」を確認することが重要です。受取るタイミングは子供の年齢で決まっていることが多いため、契約をするときは自分の子供の場合、具体的にいつ受取れるのかをしっかり確認しておきましょう。

特に契約応当日が誕生日の前か後かによって給付金が受取れるタイミングがずれる可能性があるので、契約の時に具体的にいつ給付金が受取れるのか確認しておきましょう。

民間の介護保険に加入をしようとするとき注意しないといけないのが給付金の支払い要件です。介護保険は介護状態となったからといって給付金がすぐに支払われるわけではありません。

どの保険会社の商品も一定の要件があります。

例えば大きく分けると「要介護度連動型」と「保険会社独自型」の2種類に分かれます。

給付金の支払い要件が先ほどお伝えした公的要介護度に連動している商品です。「公的介護保険制度の要介護○以上と認定されたときに支払います」というように公的要介護と認定されると給付金が支払われます。

最近では一般的に要介護「2」以上という商品が多いです。中には「3」「4」という商品もあります。

要介護度連動型のように公的要介護度に連動しておらず保険会社独自の支払い基準を設定している商品です。

要介護状態になったからといってすぐに給付金は支払われません。連動型と比べてわかりにくいので検討するときは注意が必要です。「所定の状態が180日間継続した場合支払われます」というように一定の継続が必要となります。

「所定の状態」でよくある例は以下の通りです。

常時寝たきり状態で(1)に該当し、かつ次の(1)~(5)に2項目以上が該当して他人の介護を要する状態

(1)ベッド周辺の歩行が自分ではできない

(2)衣服の着脱

(3)入浴

(4)食物の摂取

(5)大小便の排泄後の拭き取り始末

加入をするときはどういう状態になったら給付金が支払われるのか必ず確認しましょう。

前節でお伝えした給付要件の次に注意しなければいけないのが、認定条件になります。

1度認定されたら保険期間ずっと支給されると思われがちですが、治ると年金が支払われなくなる商品もあります。例えば1年に1回認定をがあり、介護状態から回復していたらその時点で給付金が下りなくなるといったことです。

介護保険を考えるときには必ず確認しておきましょう。

近年年金不安と共に契約を伸ばしているのが、個人年金保険です。この個人年金保険に加入する大きなメリットの1つが保険料控除です。ただし注意しなければいけないのが個人年金保険に加入をしてもすべての契約が個人年金保険料控除の対象となるわけではないということです。

個人年金保険料控除の対象となる保険の条件は、以下のすべての条件を満たし「個人年金保険料税制適格特約」を付けた保険です。

個人年金保険の契約を行う時は個人年金保険料税制適格特約が付加されているか必ず確認しましょう。

個人年金保険に加入をすると一生涯年金が支払われると勘違いをしている人がいますが、ほとんどの契約が10年確定年金です。つまり10年しか年金が支払われないということです。

長生きリスクもあるので一生涯年金が出続ける終身年金に加入をしたいところですが、各保険会社、最低年金額があり、終身年金は毎月の保険料が高くなるため確定年金になるケースもあります。

これから個人年金保険に加入するときにはいつまで年金が支払われるのか必ず確認しておきましょう。

このように、生命保険の契約にはたくさんの落とし穴があります。生命保険に限ったことではありませんが、耳障りの良い話だけを鵜呑みにせず、保障を受けられないケース等、不利な情報についても確認して、契約内容を確実に理解するよう心がけてください。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険には入らないでいいという意見を述べる人を見かけることがあります。 確かによく考えずに、無駄な保険へ加入しているケースもないわけではありません。 また生命保険へ加入しなくても、万が一のときに遺族の方が不自由なく暮らしていけるという人もいる

生命保険の中には、契約を解約すると解約返戻金が戻ってくるタイプがあります。 そのようなタイプは、主に、積立の目的に活用されます。ただし、保険の種類によって、解約返戻金がどのくらいの期間でどの程度貯まるか、あるいは、何のために積立をするのに向いているか

生命保険に加入する場合、告知義務があります、これは、現在の健康状態、過去の病歴等を「告知書」に正確に伝えなければならないということをさします。 この記事では、そもそも生命保険の告知義務とはどんなものか、告知義務違反をした際のペナルティの内容、告知義務

あなたは営業の人に勧められるがままに申込みをして、本当にこれでいいのか悩んでいませんか?そういったとき契約の撤回に利用できるのがクーリング・オフ制度です。もちろん生命保険も対象となります。 ただし、契約の方法などによってはクーリング・オフ制度が適用に

生命保険協会による「生命保険契約照会制度」の運用が本日(2021年7月1日)より開始します(公式ページ)。 これは、保険契約者の家族等が加入状況を知るのが困難な場合に、生命保険協会に照会できる制度です。 その背景には、高齢化社会が進行し、高齢者

保険会社が倒産したら契約はどうなるの?知っておきたい4つのこと

保険の契約をするときもし保険会社が将来倒産したら自分の契約がどうなるか不安になることでしょう。 保険会社といえども、一つの企業ですので不良債権や運用環境の悪化により、経営破綻してしまうところもまったくないとはいえません。 ただし、保険会社が倒産

保険の中には、加入した時からしばらくの間、保障を受けられないものがあります。 この期間を免責期間と言い、保険会社が保険利用者を抱えるリスクを防ぐためという理由をはじめ、様々な理由で設定されているものです。 保険に加入者する時は、免責期間があるか

更新型の生命保険でよくあるのが、「終身保険」に「定期保険特約」が付いているプランです。 定期保険特約とは一定期間の死亡に備えて保障を厚くするための「掛け捨て」の保険がくっついているものです。 「特約」なので単体では契約できず、あくまでも「終身保

生命保険には「責任準備金」というものがあります。 この責任準備金は、生命保険のしくみを理解する上で重要なものです。現在の保険の仕組みを理解したり、保険を見直したりするのにたいへん役に立ちます。 本日はこの『責任準備金』について、「ソルベンシー・マー

生命保険の特約の中には、交通事故にあった際の保障を追加できるものがあります。 過去に加入した生命保険に該当する特約がついていて、改めて見返しみたときに「本当にこの特約が必要なのか」と感じている方もいらっしゃるのではないでしょうか。 ただし、結論