日本の社会保障制度は、すぐに利用できて充実したサービスが受けられます。

病気になった時、働けなくなった時、子どもが生まれた時、介護状態になった時など、たくさんお金が必要になるタイミングで、まとまったお金が受け取れたり、税金等を安くしてもらえたり、強い味方になってくれます。

しかし、申請しなければ利用できないので、知っておかないと無駄に苦しい思いをしてしまうおそれがあります。

このページでは社会保障制度の中でも特に、あなたが利用する可能性が高く、役に立つ制度に絞って、分かりやすくお伝えします。是非参考にしてください。

※この記事は、主に厚生労働省、国税庁、日本年金機構、全国健康保険協会等の公的機関のサイトに掲載されている情報を基にまとめたものです。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.医療費を抑えられる公的医療制度

最初に、何をおいても今すぐ知っておいていただきたいのは、突然病気・ケガになった時のための公的医療保険です。有名なのは、病院の窓口で健康保険証を提示すると医療費が3割になることですが、その他にも医療費の負担が低くて済む方法があります。

1.1.医療費の自己負担が1/10程度になる高額療養費制度

まず、はじめは高額療養費制度です。

高額療養費制度とは、1ヶ月間の医療費の自己負担額の上限を設けているものです。医療費がどんなに高額になってしまっても、自己負担額までです。

ただし、注意が必要なのは、差額ベッド代、食事代等は、国の保険の対象となっていないので、高額療養費制度ではカバーされません。

高額療養費制度の自己負担額は、年齢・所得に応じて上限が決められています。また、利用回数が多い年はさらに負担が軽くなるようになっています。

事例も交えて詳しく解説していきます。

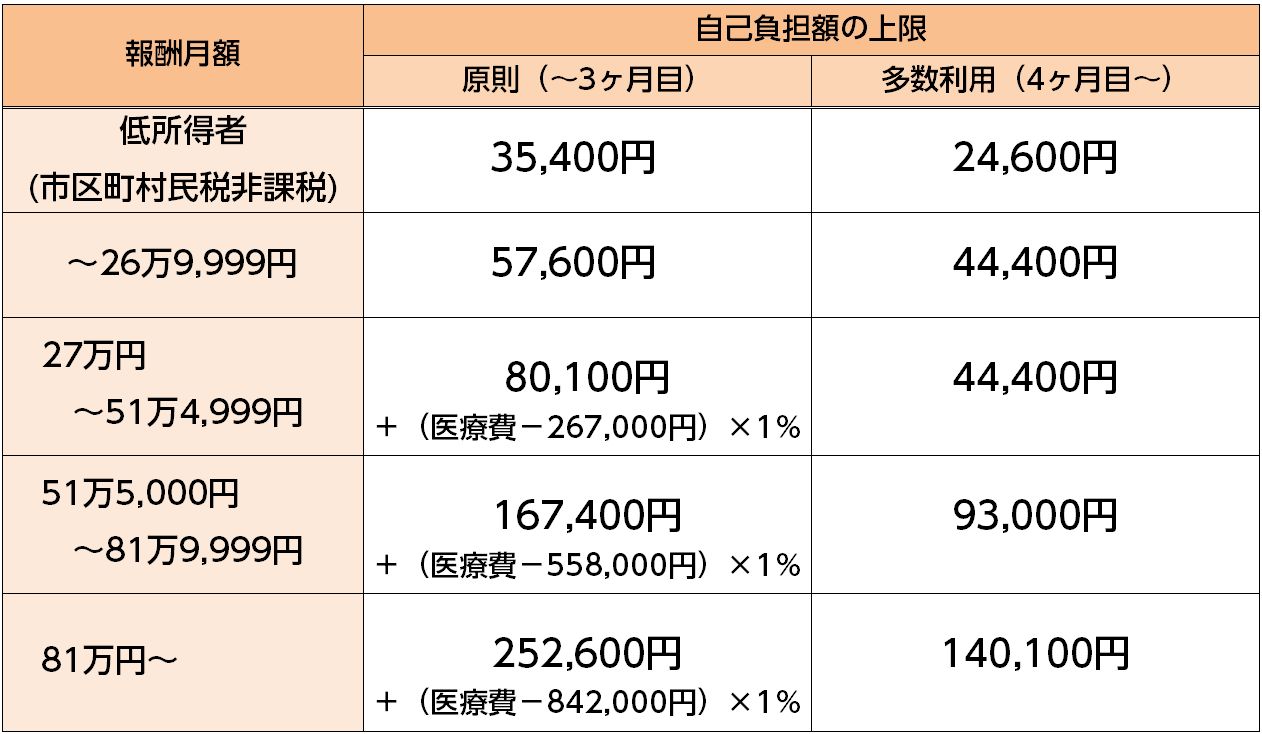

1.1.1.年齢・所得ごとの自己負担額

高額療養費制度は、年齢・所得ごとに自己負担額の上限が設けられています。

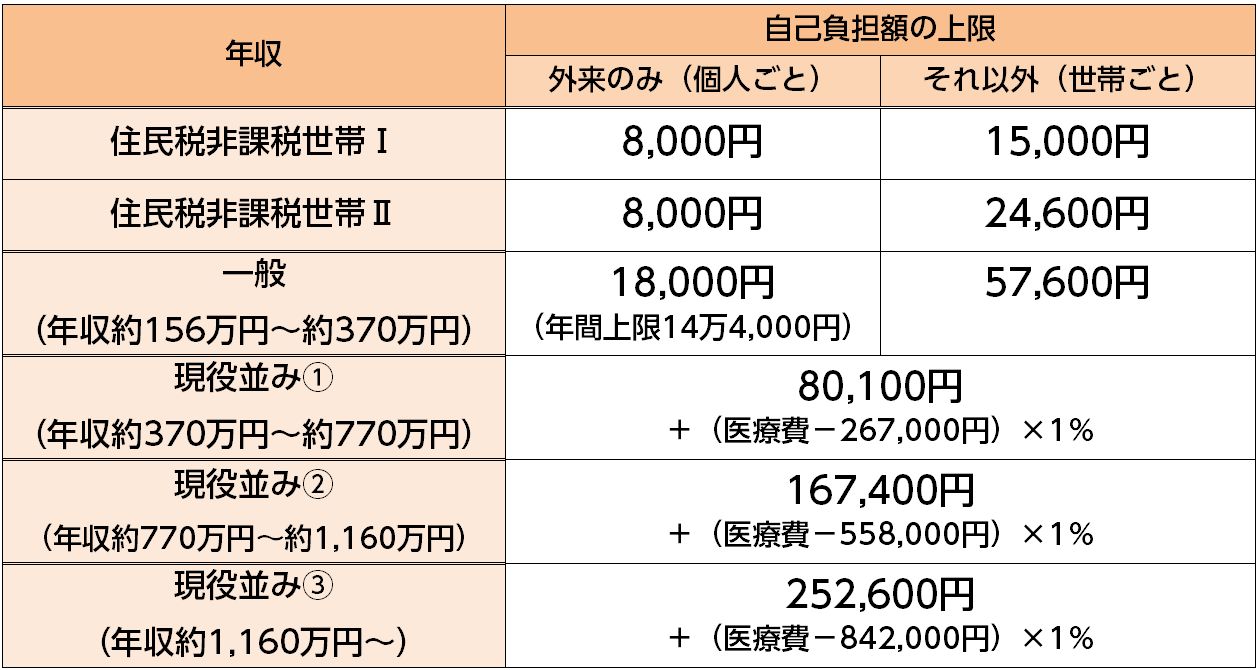

以下の通りです。なお、70歳以上の方については、平成29年8月以降の情報をお伝えします。

■69歳まで

※健康保険組合によっては自己負担額の上限が低くなっている場合があります。

■70歳以上

上記の表は加入している健康保険組合によって違いがある場合があります。特に大きな会社にお勤めの方は自社が健康保険組合を持っているケースがあります。その場合は高額療養費制度の上限も低く、手厚い保障を受けられる可能性があるので、確認してみましょう。

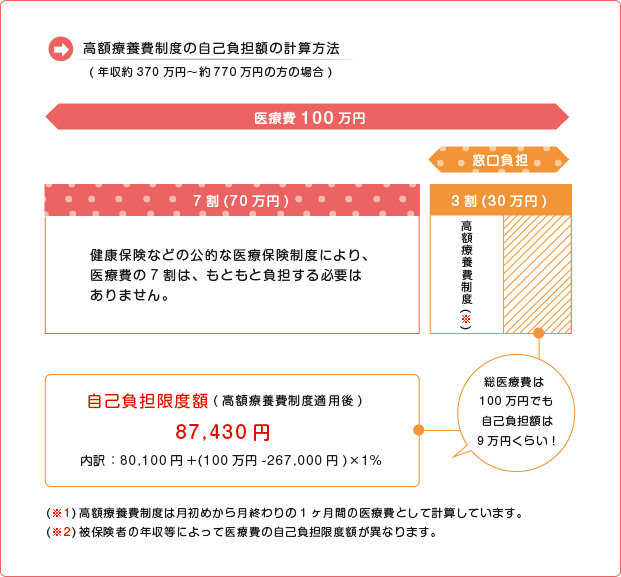

■1ヶ月の医療費が100万円の場合の計算例

それでは実際に高額療養費制度を活用した場合の計算例をお伝えします。

- 1ヶ月の総医療費:100万円

- 標準報酬月額:32万円

- 窓口負担割合:3割

このように、治療費が高額になっても、自己負担額は大幅に抑えられます。

1.1.2.「69歳以下」の方の手続の注意点

高額療養費制度の利用の手続は、69歳以下と70歳以上とで違います。

まず、69歳以下の方は、高額療養費制度の利用方法は以下の2つがあります。

- 事前に「限度額適用認定証」を得て自己負担額のみ支払う方法

- 一旦治療費を建て替えて後で請求する方法

最終的な支払い額はどちらも同じですが、重病の時はできるだけ現金を手元に持っておきたいものだと思います。したがって、事前に「限度額適用認定証」を得ておくことをおすすめします。

医療費がかさんでくると、定期預金を解約したり、借金したりしてお金を工面しなければいけない状況になります。このようなリスクを回避するためにも、入院や手術や高額な外来治療の可能性があるときは早い段階で限度額適用認定証を入手し、手続きを済ませておくことをお勧めします。

以下、事前の手続・事後の手続のそれぞれの手順を説明します。

■事前に手続する方法(限度額適用認定証を利用する)

69歳以下の方は、入院や外来関係なく、事前に「限度額適用認定証」というものを申請すると、窓口での支払いを自己負担限度額で済ませられることができます。

入院や手術、抗がん剤治療などで高額な医療費がかかりそうなときは、治療を受ける前に「限度額適用認定証」を手に入れておきましょう。後で自己負担限度額に達しなかったとしてもそれはそれでかまいません。

手続は以下の通りです。

- 自分が加入している保険者に限度額適用認定証を申請し、交付してもらう

- 保険者から限度額適用認定証が交付される

- 医療機関の窓口に限度額適用認定証を提示する

- 医療費の支払いは自己負担限度額までを支払う

申請先は、会社員・公務員の方であれば、保険証に記載されている保険者にお問い合わせください。

国民健康保険の場合は、市区町村により異なりますので、お住まいの市区町村の国民健康保険担当窓口で確認されることをお勧めします。

■事後に手続する方法(高額療養費を支給申請する)

一旦自己負担額(3割)を医療機関の窓口で支払い、後日高額療養費申請により212,570円の払い戻しを受けます。

- 医療機関の窓口で3割負担額の医療費をいったん支払う

- 1ヶ月の自己負担分が限度額を超えたら高額療養費の支給申請をする

- 自己負担限度額を超えた分の医療費が払い戻される

- 高額療養費の支給申請の際には、医療機関から受け取った領収書の提出が必要です。紛失したりしないよう、大切に保管してください。詳細については加入している保険者の窓口へお問い合わせください。

申請先は、会社員・公務員の方であれば保険証に記載されている保険者にお問い合わせください。国民健康保険の場合は、市区町村により異なりますので、お住まいの国民健康保険担当窓口で確認されることをお勧めします。

また、保険証以外に以下のものが必要になりますので、用意しておいてください。

1.1.3.「70歳以上」の方の手続はかんたん

70歳以上の方は、原則として、健康保険証と「高齢受給者証」を医療機関に提示すれば自動的に、医療機関で支払う1ヵ月分の医療費が一定の金額(自己負担限度額)までとなります。

ただし、所得区分が「住民税非課税世帯」の場合は「限度額適用認定・標準負担額認定証」が必要となるので気をつけましょう。

1.1.4.高額療養費制度を効果的に活用する3つのポイント

高額療養費制度を最大限活用するポイントは3つあります。3つのポイントを押さえて高額療養費制度を有効的に活用しましょう。

■できるだけ月をまたがず入院する

高額療養費制度は月初めから終わりまでの医療費が高額なった場合に、一定の自己負担上限額を超えた部分が払い戻される制度です。

たとえば、入院期間が10日間でも、1ヶ月以内であればその月の分の自己負担上限額までで済みますが、2ヶ月にまたがった場合、2ヶ月目の治療費は別に負担しなければなりません。

したがって、入院する場合、月をまたがないで入院するのが一番良いでしょう。医師から「○日に入院できるか」というように聞かれても慌てず、必ずだいたいの入院期間を確認してから返事をするようにしましょう。また、手術をする予定ならば、「手術の結果によって入院期間が延びることがあるのか」ということも聞いておけば、安心です。

■高額療養費制度は家族で合算できる

世帯で複数の方が同じ病気やケガをして医療機関で受診した場合、合算して高額療養費制度を利用できます。

つまり、ご家族全員分の医療費を合算した額が自己負担限度額を超えれば、超えた金額が払い戻されます。

69歳以下の方の場合は、受診者別に次の基準によりそれぞれ算出された自己負担額(1ヶ月)が21,000円以上のものを合算することができます。

- 医療機関ごとに計算する

- 同じ医療機関ならば「入院」「外来」を分けて計算します。

- 医療機関から交付された処方せんにより調剤薬局で調剤を受けた場合は、薬局で支払った額も合算する

■高額療養費は2年以内までさかのぼって申請できる

高額療養費の支給を受ける権利は診療を受けた月の翌月初日から2年です。

したがって、2年前までであればさかのぼって申請し、払い戻しが受けられます。もしピンときた方は、確認してみることをおすすめします。

1.2.子どもの医療費は最大ゼロにできることも

子どもの医療費については、以下のような充実した公的保障が受けられます。ただし、「乳幼児医療費助成制度」と「義務教育就学児医療費助成制度」はお住いの市区町村によって差があります。

- 健康保険

- 乳幼児医療費助成制度(小学校就学前の幼児)

- 義務教育就学時医療費助成制度(小・中学生)

まず、健康保険では、小学校入学前であれば自己負担は2割となっています。

次に「乳幼児医療費助成制度」「義務教育就学児医療費助成制度」とは、各自治体が、子育てを支援する目的で、その自己負担分(2割または3割)の全額か一部を助成してくれる制度のことです。

小学校入学前までが「乳幼児医療費助成制度」、小学校入学から中学校卒業までが「義務教育就学児医療費助成制度」です。

助成額や助成条件などは自治体によっても変わってきますが、中学校卒業まで医療費を無料とするところもあります。お住まいの市区町村の制度を確認しておきましょう。

なお、保護者の所得に制限を設けている場合もありますので、内容をよく確認しましょう。また、初診の特定療養費・健康診断・予防接種・入院室料差額等の健康保険がきかないものは助成の対象外となります。

1.3.海外療養費制度で「3割負担」になることも

日本の健康保険には「海外療養費制度」というものがあります。これは、海外旅行中や海外赴任中に急な病気やけがなどにより「やむを得ず」現地の医療機関で診療等を受けた場合、申請により一部医療費の払い戻しを受けられる制度です。

ただし、条件があります。ここでは、重要な点に絞って説明します。

1.3.1.国内で「保険診療」ならば適用される

給付の対象となるのは、日本国内で「保険診療」として認められている医療行為です。

したがって、以下の医療行為は対象となりません。

- 美容整形やインプラントなど、日本国内で保険適用となっていない治療・投薬

- 日本で実施できない診療(治療)

1.3.2.あくまで「海外で運悪く病気・けがになった場合」だけ

治療を目的で海外へ渡航し診療を受けた場合は、対象外です。なぜなら、「やむを得ず国内で治療を受けられなかった場合」に限られるからです。

1.3.3.海外療養費制度の支給金額

海外療養費制度を利用した場合に支給してもらえる額は、日本国内で同じ治療を受けた場合にかかる治療費の額から、健康保険の自己負担分(3割)を差し引いた額です。

ただし、実際に海外で支払った額の方が低いときは、その額を基準に計算します。

また、外貨で支払われた医療費については、支給決定日の為替レートを用いて円に換算します。

以下、具体例をもとに説明します。

■海外での医療費の方が高かった場合

【参考例】海外での医療費が20万円・日本で受けたら10万円

この場合、日本で受けた場合の自己負担額は

10万円×30%=3万円

ですので、自己負担額を超える分の7万円を支給してもらえます。

実際に支払ったアメリカでの医療費は20万円なので、自己負担は

20万円-7万円=13万円

ということになります。

■海外での医療費の方が安かった場合

【参考例】海外での医療費用は6万円、日本での医療費に換算すると10万円だった場合

この場合、自己負担額は、海外でかかった医療費をもとに計算しますので、

6万円×30%=1.8万円

となります。よって、自己負担額を超える4.2万円を支給してもらえます。

1.3.4.海外療養費制度の申請手順

海外療養費給付制度の利用を申請する手順は以下の通りです。

- 海外の医療機関で医療費全額を支払う

- 医療機関で治療内容の証明書と医療費の明細書を受け取る

- 「療養費支給申請書」と日本語の翻訳文を添付した「診療内容明細書」「領収明細書」を加入する健保組合などの保険者に提出する

一旦自腹で医療費を負担しなければなりませんし、手続もやや面倒です。しかも、申請できる期間は、海外で医療費を支払った日から2年後までですので、早急に手続を行いましょう。

1.3.5.高額療養費制度も利用できる

海外療養費制度を利用する場合、「1.1.」でお伝えした「高額療養費制度」も利用できます。

ただし、支給額は、日本での治療における保険点数に基づいて決定されます。

なお、海外で入院したときの高額療養費制度についてはこちらで詳しく解説されています。

2.働けなくなったら給料の約70%が受け取れる傷病手当金

サラリーマンや公務員の方が、働けなったときに受けられる代表的な保障が傷病手当金です。これは、業務外の病気やケガで仕事ができなくなって給料が受け取れなかったり給料が減ってしまったりした場合に、最大で1年6ヶ月間、健康保険から受けられるお金です。

「7」でお伝えする「障害年金」と似ていますが、最大の違いは受け取れる期間です。

ごく大ざっぱなイメージとしては、傷病手当金の方が比較的受け取りやすい代わりに、最大で1年6ヶ月と決まっています。これに対し、障害年金は条件が厳しめな代わりに、条件を満たす限りずっと受け取ることができます。

なお、業務上の病気・ケガの場合は傷病手当金ではなく、労災の「休業補償給付」を申請することになります。

また、自営業の人など国民健康保険に加入している場合は傷病手当金の制度はありません。

2.1.業務外の病気・ケガで4日以上働けなかったら受け取れる

傷病手当金は、4つの条件をすべて満たした時に支払われます。

- 業務外の病気・ケガの療養のための休業であること

- 働けない状態になったこと

- 働けない状態が4日以上続いたこと

- 休業期間に給料を受け取れなかったか、額が非常に少なかったこと

2.1.1.業務外の病気・ケガの療養のための休業であること

まず、病気・ケガの原因が業務上・通勤中の災害の場合は、労災保険の給付対象なので、支給対象外です。

2.1.2.働けない状態になったこと

働けない状態になっていることについては、医師の意見が重視されます。業務の種類や内容を考慮に入れて、本来の業務に耐えられるか否かを基準にしています。

なお、入院していなくてもよく、自宅療養も支給対象となります。また、国の保険のきく治療を受けていなくても構いません。

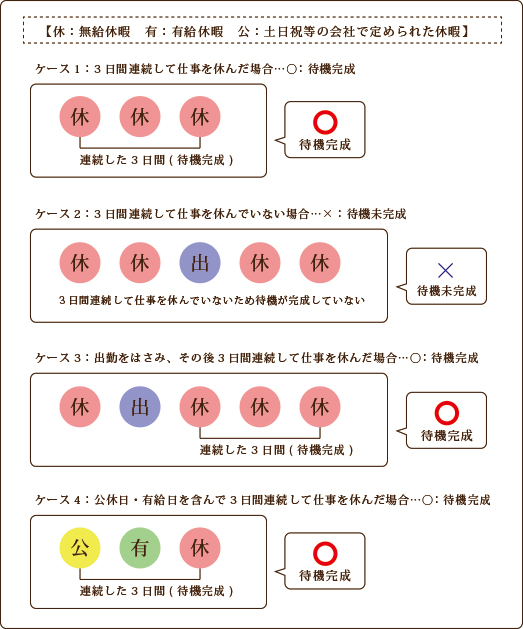

2.1.3.働けない状態が4日以上続いたこと

働けない状態が4日以上続かないと、傷病手当金を受け取れません。

4日連続のうち最初の3日目までを「待機期間」と言い、3日過ぎたことを「待機完成」と言います。文章だけだとイメージしにくいと思いますので図にしてみました。ご覧ください。

2.1.4.休業期間に給与が受け取れなかったか、額が非常に少なかったこと

傷病手当金が受け取れるのは、給与が支払われなかった場合です。

ただし、給与の支払いがあってもごくわずかで傷病手当金の日額より少ないときは、その差額分が受け取れます。

2.2.給料の額の70%近くを1年半受け取れる

2.2.1.支給金額

支給金額は1日につき、「標準報酬日額」×2/3です(1円未満は四捨五入)。

「標準報酬日額」は「標準報酬月額」÷30で計算します(10円未満は四捨五入)。

2.2.2.支給期間

支給期間は1年6ヶ月の期間で、その間ずっと支給の条件を満たしている必要があります。

2.3.注意!傷病手当金が支払われない5つのケース

傷病手当金の支給条件をみたしていても、給与が支払われたり、別の制度での給付が受けられたりする場合は、受け取れません。

もしもすでに受け取っていた場合、金額の一部または全部が調整されます。

2.3.1.給与の支払いがあったとき

休んだ期間でも、給与の支払いがされた場合、傷病手当金は支給されません。

ただし、例外として、給与の日額が傷病手当金の日額より少ない場合には、傷病手当金と給与の差額分が支給されます。

2.3.2.障害厚生年金または障害手当金を受けているとき

同じ病気・ケガが原因で、厚生年金保険の「障害厚生年金」や「障害手当金」を受けている場合は、傷病手当金は受け取れません(障害年金については「7.生活に支障があればずっと受け取れる「障害年金」」でお伝えします)。

ただし、障害厚生年金の場合、その額の360分の1(約1日分)が傷病手当金の日額より少ない場合には差額が受け取れます。

また、障害手当金が支給されている場合、傷病手当金は、その合計額が障害手当金の額を超えるまでは「支給停止」になり、額を超えてから初めて受け取れます。

2.3.3.老齢退職年金を受けているとき

老齢退職年金を受けている場合は傷病手当金は受け取れません。

ただし、老齢退職年金の額の360分の1(約1日分)が傷病手当金の日額より少ない場合にはその差額分が受け取れます。

2.3.4.労災保険から休業補償給付を受けているとき

業務外の理由による病気やケガで働けなくなった場合でも、同時に別の原因で労災保険から「休業補償給付」を受けている期間は、傷病手当金は支給されません。

ただし、休業補償給付の日額が傷病手当金の日額より少ない場合にはその差額分が支給されます。

2.3.5.出産手当金を受け取れるとき

出産のために休んだ場合は、出産手当金の対象になっていますので、傷病手当金は受け取れません。

2.4.傷病手当金の申請は勤務先と病院に協力してもらう

傷病手当金は、実際に申請を行わなければ受け取れません。そこで、傷病手当金を受け取れるまでの流れについてご説明したいと思います。大切なのは、勤務先と病院に協力してもらうことです。

ここでは全国健康保険組合(協会けんぽ)に加入されている方の申請の流れを例としてお伝えしています。

- 予想される治療内容・治療期間・治療費を確認する

- 勤務先に報告する

- 申請書の用意

- 医療機関に証明書の作成依頼をする

- 勤務先に証明書の作成依頼をする

- 保険者に申請書を提出する

2.4.1.予想される治療内容・治療期間・治療費を確認する

病気であることがわかったり、ケガをしてしまったら医師や看護師に治療内容や治療期間や治療費の確認をしましょう。治療の期間が長くなりそうだったら、傷病手当金の申請ができます。傷病手当金の証明書を書いてもらえるかどうか確認しておきましょう。

なお、医療費が高くなりそうであれば、上でお伝えした高額療養費の事前申請もできるかもしれません。必ず確認しておきましょう。

2.4.2.勤務先に報告する

次にすることは勤務先に欠勤の報告をすることです。休む期間によっては、欠勤日に有給休暇を使用することも考えられます。

有給休暇を使う場合、傷病手当金の申請をすることはできません。有給休暇を利用するか傷病手当金の給付を受けるのか、会社と相談して決めましょう。

2.4.3.申請書を用意する

その上で、申請書を用意していただきます。

申請書の書式は全国健康保険協会のHPからプリントアウトしてお使いいただくことができます。

また、全国健康保険協会の窓口で書式をもらうこともできます。都道府県によっては、年金事務所の窓口、商工会議所・商工会に申請書を置いてあるところもあるそうです。全国健康保険協会に電話で問い合わせてみることをおすすめします。

申請書の書き方は、こちらの記入例を参考にして下さい。

2.4.4.医療機関に証明書の作成依頼をする

傷病手当金の申請書の中に担当医師の証明欄がありますので、働けなかった期間の証明をもらいましょう。

これは、実際に経過した期間までの証明をもらうようにしてください。将来の見込を含めての証明は、有効な証明として取り扱われないことがあります。

2.4.5.勤務先に証明書の作成依頼をする

傷病手当金の申請書の中に「事業主の証明」という欄があります。その証明欄に会社を休んでいること、給料が支払われていないことの証明をしてもらいましょう。

これも、実際に経過した期間までの証明をもらいましょう。

2.4.6.保険者に申請書を提出する

最後に、全国健康保険協会に傷病手当金の申請書を提出します。申請書を提出する方法は以下の2つです。

近くに窓口がない方や病気やケガで入院中の方は、こちらで全国健康保険協会の各都道府県支部の住所を確認し、郵送すれば大丈夫です。

3.パパママ必見!出産と子育て費用の手厚いサポート

子どもが生まれると大きなお金が必要となります。そこで、負担を軽くするために、様々な保障や手当を受けることができます。

知らないと損することがたくさんありますので、必ず確認しておきましょう。

3.1.「出産一時金」42万円と、給料の約70%の「出産手当金」

子どもを出産した場合には、健康保険から「出産一時金」と「出産手当金」が支給されます。

3.1.1.出産したら「出産一時金」42万円

出産一時金は、1児につき42万円が支給されます。

ただし、「産科医療補償制度」に加入していない医療機関等で出産した場合は40.4万円です。

出産一時金の支給方法は以下の2種類です。

■直接支払制度

出産育児一時金が医療機関等に直接支払われる仕組みです。これを利用すると、全額自腹で支払う必要がなくなります。これがおすすめです。ただし、小規模な医療機関等だと、これが利用できない場合もありますので、注意が必要です。

■受取代理制度

医療機関等が妊婦の変わりに出産一時金を受け取りに行くものです。小規模な医療機関等だとこれしか選択肢がないことがあります。

この制度を利用するには、事前申請が必要となります。

出産一時金については『出産一時金で出産費用を抑えるために知っておくべきことと申請方法』で詳しく解説しています。

3.1.2.出産のため休業したら「出産手当金」

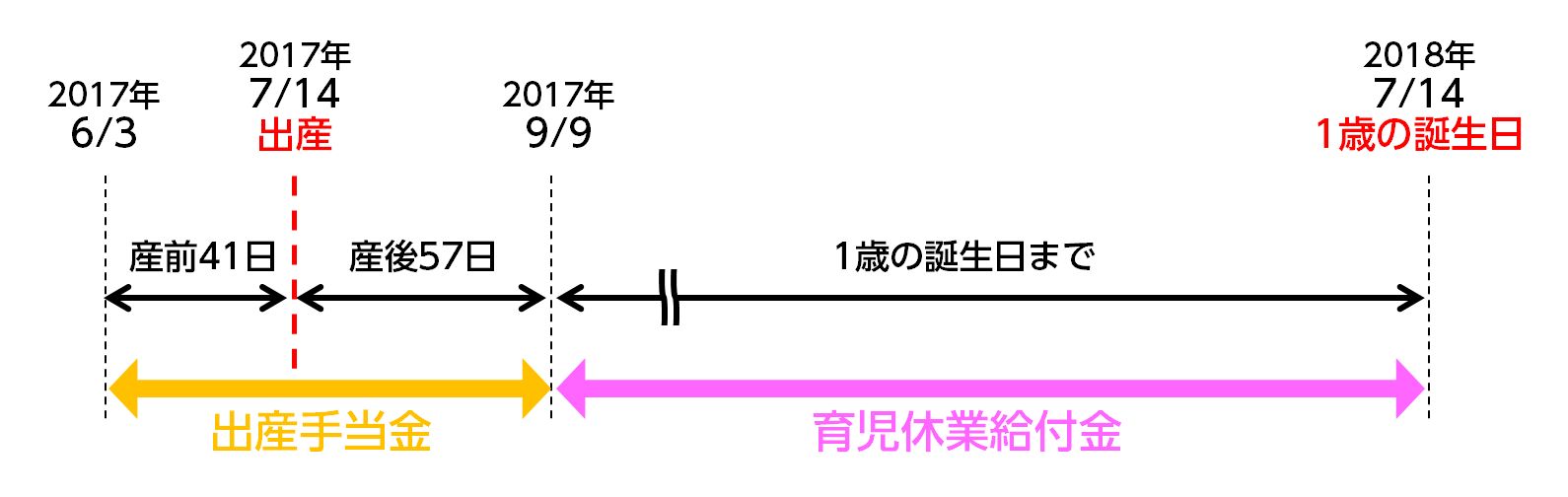

出産のため勤務先を休み、その間に給与を受け取れなかった場合は、出産予定日の41日前の日から出産予定日の57日後までの範囲内で、会社を休んだ期間を対象として出産手当金が支給されます。出産日は出産の日以前の期間に含まれます。

出産手当金の支給金額は、1日につき、標準報酬日額の3分の2の金額です。

給与が支払われていた場合、出産手当金は支給されません。ただし、給与の日額が出産手当金の日額より少ない場合には、傷病手当金と給与の差額分が支給されます。

3.2.最高で毎月給料の約70%を受け取れる「育児休業給付金」

それではまず、育児休業給付金を簡単に解説をしたいと思います。

これは、育児休業を取った場合、その間の給料が出ませんので、それをカバーしてもらえる制度です。毎月受け取れるもので、最大で月給の約70%を受け取れます。

3.2.1.原則1歳までだが2歳まで延長できることも

給付を受けられる期間は原則として、出産手当金の支給期間が終わった日の翌日(出産の58日後の日)から1歳までです。ただし、以下のようなやむをえない事情がある場合は最長1歳6ヶ月まで(平成29年10月以降は2歳まで)延長してもらえます。

- 保育所の入所待ちがある場合

- 配偶者の死亡や病気などの特別な理由がある場合

※1:転職して勤務先が変わった場合、前勤務先を退職後に失業給付の受給手続をしたら、通算されません。

※2:父親は出産日から育休を取得できます。

※3:やむをえない事情がある場合は最長1歳6ヶ月まで(平成29年10月以降は2歳まで)延長してもらえます。

3.2.2.育児休業給付金の申請方法

育児休業給付金の申請手続は、大きく分けて2つのパターンがあります。

- 会社に代わりに手続してもらうパターン

- 自分で手続するパターン

産休に入る前にまずは「どれくらい育児休業をとるのか」という目安を会社に伝えます。そして、その際に会社から「育児休業給付受給資格確認票・(初回)育児休業給付金支給申請書」を受け取ります。

会社に手続してもらう場合は、「育児休業給付受給資格確認票・(初回)育児休業給付金支給申請書」を会社に提出すれば完了です。ただし、産休の1ヶ月前までに提出する必要があります。

自分で手続するのであれば、「育児休業給付受給資格確認票・(初回)育児休業給付金支給申請書」を会社に提出し、承諾をもらってからハローワーク(公務員の方は共済)に提出しましょう。

これで育児休業給付金は2ヶ月分ずつ振り込まれますが、給付金の追加申請は2ヶ月ごとに必要です。会社で手続を行ってくれるのであれば、会社にお任せして構いませんが、本人が手続きをする場合は、給付金の申請期限に注意しましょう。申請を忘れてしまうとその後の給付金が一切もらえなくなる可能性があります。

追加申請を会社側で行うのか自分で手続きをするのか分からない場合は、会社の方に確認してみることをお勧めします。

3.2.3.育児休業給付金の支給額

育児休業給付金の支給額は、育児休業開始日(58日目)から180日目までは月給の67%が支給され、181日目からは月給の50%(×休んだ月数分)を受け取ることができます。

具体例で解説したいと思います。

(例)月給25万円で、赤ちゃんが1歳になるまで休んだケース

- 58日目~237日目までの月額:25万円 × 0.67 = 167,500円

- 181日目から1歳の誕生日までの月額:25万円 × 0.5 = 125,000円

3.2.4.育児休業給付金の3つの注意点

ここで必ず注意してもらいたいことを3点お伝えしておきたいと思います。

①初回の育児休業給付金の空白期間に注意

初回の育児休業給付金を受け取れるタイミングは、育休が開始してから5ヶ月先になる場合もあります。支給の空白期間のお金のやりくりに注意しましょう。

②育休中に給料が出る場合は、支給額が調整される可能性も

育休中に会社から給料を80%以上受け取れる方は、育児休業給付金の対象にはなりません。

また、給与の額が30%超80%未満の方も、育休中に支払われる給料と給付金の合計が80%を超えないように支給額が調整されます。したがって、もし、育休中に給料が出るという方は、勤務先の担当者に問い合わせた方が良いでしょう。

③もらえる金額には限度額がある

育児休業給付金でも支給される金額に上限があります。月額上限は以下の通りです。

- 支給開始~180日目(給料の67%) → 299,691円

- 181日目~:(給料の50% )→ 223,650円

したがって、給料が多い人や年俸制の人は支給率が実質67%または50%を下回る場合もあります。

3.2.5.育児休業給付金を受け取る4つの条件

育児休業給付金をもらうには、4つの条件を満たす必要があります。

- 雇用保険に加入している

- 育休前の2年間のうち、1ヶ月に11日以上働いた月が12ヶ月以上ある

- 育児休業期間中の毎月、勤務先から給料の8割以上のお金を受け取っていない

- 休業日数が各支給対象期間ごとに20日以上(ただし、最後の支給対象期間は休業日が1日でもあれば良い)

3.2.6.育児休業給付金がもらえない人

育児給付金は、雇用保険に入っていさえすれば、正社員でも契約社員の方でもパートの方でも受け取れます。ただし、以下の4つのいずれかに当てはまっていると、受け取れません。

- 妊娠中に勤務先を退職する人

- 育児休業開始の時点で、育休後に会社を辞める予定がある人

- 育休をとらずに仕事に復帰する人

- 雇用保険に入っていない人 (専業主婦(夫) ・自営業・自由業 等)

3.3.毎月1万円以上を15歳まで受け取れる「児童手当」

児童手当の支給額は年齢や所得で異なりますが、以下の通りです。

- 3歳未満:月額15,000円

- 3歳~12歳:月額10,000円

- 中学生:月額10,000円

ただし、所得制限を超える家庭は、子どもの年齢に関係なく、月額5,000円の支給額になります。また、児童手当の支給期間は、0歳から中学校終了(15歳になった最初の3月31日を迎える)までです。

3.3.1.児童手当の支給スケジュール

児童手当は申請した翌月分からが支給の対象となります。

たとえば、4月に出産した場合、4月中に申請しても支給されるのは5月分からです。そして、6月に5月分のお金が振り込まれます。

その後は6~9月の4ヶ月分の児童手当が10月に振り込まれ、次の4ヶ月分は2月に振り込まれ…を繰り返します。また毎年「現況届」の提出が必要になります。この届けをしないと手当が受けられませんので注意しましょう。

くれぐれも注意していただきたいのは、申請した月は支給対象外 ということです。したがって、たとえば、4月に出産して月内に児童手当の申請をし忘れて5月にしてしまうと、6月分からしか手当を受け取れません。できるだけ早めに手続きを済ませるようにしてください。

ただし、出産が月末近くになることもあるので、その場合は「15日特例」を利用して下さい。

3.3.2.所得制限を超えても1人月5,000円受け取れる

児童手当の所得制限は手当を受け取る人の扶養親族等の数により異なります。具体的には以下の通りです。

例えば専業主婦世帯で児童が2人の場合、扶養親族等の数が3人となります。所得制限限度額は736万円、収入額だと960万円になり、扶養親族等の数が増えるとそれに応じて限度額も引き上がります。

また手当を受け取る人の所得が所得制限限度額を超えているという方は、年齢等に関わらず特例給付として児童1人当り毎月5,000円のお金が支給されます。詳細については各市区町村のホームページを確認するか、窓口に問い合わせてみることをお勧めします。

3.3.3.児童手当の申請方法

市区町村役場に出生届を提出したら、すぐに児童手当の申請を行うことをおすすめします。なぜなら、児童手当は申請した月の翌月分から支給されるからです。

窓口は以下の通りです。

- 会社員・個人事業主の方:住んでいる地域の市区町村役場

- 世帯主が公務員の方:共済(職場)の窓口

妊娠中に児童手当の申請に必要なものを役所の窓口やホームページで確認しておくと、申請の段階になったときもスムーズに行うことができます。夫婦で話し合って段取りを考えておきましょう。

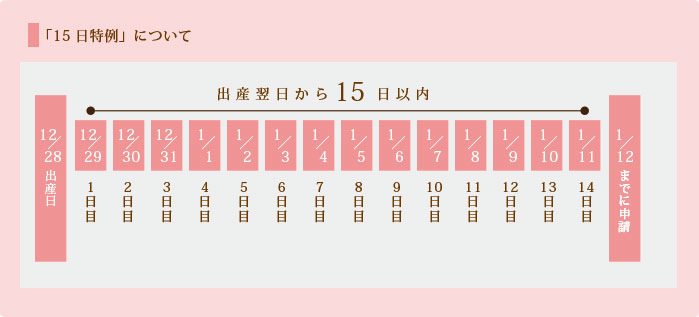

3.3.4.知っておきたい「15日特例」

児童手当の支給の対象となるのは申請の手続きを行った翌月からですが、「月末の出産・災害・引っ越し」などのやむを得ない事情で手続きができなかった場合、「出産翌日~15日以内に申請し、承認を受ければ手続きをした月も支給対象になる」という特例があります。

例えば、12月28日に赤ちゃんを出産した場合、出産翌日を起点に15日目の1月12日までに児童手当の申請を行えば、1月に申請したとしても、特例として1月分からが支給対象となります。

3.3.5.里帰り出産でも「出生届・児童手当」の提出・申請は住んでいる地域の市区町村で行う

里帰り出産の場合、出生届は里帰り先の役所ではなく住んでいる地域の役所に提出することをおすすめします。

なぜなら、里帰り先で出生届を出しても、住んでいる地域の役所が出生届を受理するまで、児童手当の申請が認定されないからです。

この手続の遅れは、さきほどお伝えした「15日特例」の対象外です。また、児童手当はさかのぼって申請することができません。注意してください。

3.3.6.児童手当の3つの注意点

■子どもが海外に住んでいる場合は原則として支給されない

子どもが海外に住んでいる場合は原則としてその子の分の児童手当は受け取れません。ただし、以下の3つの条件を満たしている場合は、特例として受け取ることができます。

- 海外に住んで3年以内

- 海外へ引っ越す前に日本国内に住んでいた期間が継続して3年超

- 父母と離れ、教育を受ける目的で海外に住んでいる

■所得が高い方の親に手当が支給される

共働きの場合、一般的には父親か母親のうち所得が高い人に支給されます。

■離婚の場合は児童と同居している親に手当が支給される

両親が離婚している場合は、同居している親に手当が支給されます。

4.シングルマザー・ファザーが受けられる手当

様々な事情でシングルマザー・シングルファザーになった場合、生活をしていく上で、多くの保障を受けることができます。活用できる制度もたくさんあるので確認しておきましょう。

4.1.月約1万円~約4万2,000円受け取れる「児童扶養手当」

児童扶養手当とは、父母が離婚するなどして父親または母親の一方からしか養育を受けられないひとり親家庭などの児童のために、地方自治体から支給される手当のことです。

4.1.1.児童扶養手当の支給額

所得額に応じて18歳になった最初の3月31日まで、 子ども1人当たり:月額9,980円~42,290円を受け取ることができます。

ただし申請する人の所得額によって、こまかく支給額が決められています。2人目は5000円~9,990円、3人目以降は3000円~5,990円が加算されます。金額は自治体によって異なるので、住んでいる地域のホームページ確認するか役所の窓口に問い合わせてみると良いでしょう。

4.1.2.シングルペアレントになった原因は問わない

シングルマザー・シングルファザーの方であれば、以下の通り、原因を問わず受け取れます。

- 離婚した方

- 未婚で出産された方

- 死別された方

- 配偶者の生死が不明の方

ただし、シングルペアレントでなくても、

- 配偶者が重度の障害者の方(身体障害者手帳1・2級)

- 養育している祖父母の方

も受け取れます。

4.1.3.児童扶養手当の申請方法

児童扶養手当の申請の手順は以下の通りです。

- 所得制限等の条件を自治体の役所の窓口で確認する

- もらえる場合は、戸籍謄本・印鑑・預金通帳・健康保険証・住民税課税証明書などを用意して申請をする

- 申請の翌月から支給開始

所得制限等の判断の基準になるのは、前年の12月31日の時点の所得と扶養家族数です。

なお、必要書類は、申請者・子の状況及び申請の内容により異なりますので、市区町村役場の窓口へお問い合わせください。

4.1.4.「児童育成手当」も併せて受け取れる

児童扶養手当の受給条件をみたす方は、お住まいの自治体によっては「児童育成手当」も受け取れることがあります。

たとえば、東京都の例では 児童1人につき13,500円が受け取れます(平成29年度)。

ただし、この手当は一部の自治体でしか行われておらず、金額等も自治体によってさまざまです。一度確認してみることをおすすめします。

4.2.家賃の助成が受けられる

未成年の子を養育しているシングルマザー・シングルファザーの世帯主の方は、賃貸住宅に住んでいれば、家賃の助成を受けられる可能性が高いです。

支給条件は各自治体ごとに定められおり、金額も3,000円台~1万円台とまちまちです。詳細はお住まいの地域の自治体に確認してみてください。こちらのサイトで上手にまとめられていますので参考にしてみてください。

4.3.ひとり親家族等医療費助成制度

ひとり親医療費助成金制度は、母子家庭等に対しその医療を受けるのに必要な費用の一部を助成することにより、母子家庭等の福祉の増進に寄与することを目的とした制度です。

自治体によって支給条件が違うこともありますので、詳細については、各自治体に問い合わせて確認することをおすすめします。なお、東京都では以下の通りになっています。

4.4.シングルマザーは税金・保険料・公共料金が安くなる

4.4.1.所得税・住民税で合計52万円以上の所得控除

寡婦控除は、もともと結婚していた女性が、夫と離婚・死別して未婚になったか、夫の生死が不明の場合に、所得税・住民税を軽くしてもらえる制度です。

なお、男性版の制度として寡「夫」控除というものもありますが、ここでは割愛します。

寡婦控除を受けるには、以下の2つの条件のいずれかを満たしていることが必要です。

- 扶養親族か、生計を同じくしている子どもがいる(子どもの総所得金額が38万円以下)

- 夫と死別したか夫が生死不明で、合計所得金額が500万円以下

この場合、所得税と住民税の計算上、所得の金額から、それぞれ以下の額を差し引いてもらえます。

ただし、

- 扶養している子どもがいる

- 合計所得金額が500万円以下

の2つの条件をいずれもみたしている場合は、所得控除の額が増え、所得税は35万円、住民税は30万円になります。「特別寡婦控除」と言います。

事業所に雇用されている方は給与担当者、自営業の方は税務署と市町村窓口へご確認ください。

4.4.2.国民年金・国民健康保険の保険料がゼロになる

国民年金では、所得が少なくて保険料を納めることが困難な場合、申請すれば保険料を全額免除か半額免除してもらえる制度が設けられています。

また、国民健康保険も、所得が基準以下であったり、退職や倒産など何らかの理由により収入が大きく減少したりして保険料の支払いが困難な場合に、保険料を減免してもらえる場合があります。

4.4.3.交通機関の割引制度

母子家庭や父子家庭などは交通機関の割引制度があります。児童扶養手当を受給している世帯は、JRの通勤定期乗車券が3割引きで購入できます。

また、公営バスの料金が無料や割引になることもあります。

4.4.4.粗大ごみ等処理手数料の減免

児童扶養手当を受けている世帯には、粗大ごみ等処理手数料の減免制度があります。詳細はお住まいの自治体に問い合せてみて下さい。

4.4.5.上下水道料金の減免

児童扶養手当を受給している世帯などには、水道基本料金や料金の一部が免除される場合があります。詳細はお住まいの自治体に問い合せてみて下さい。

4.4.6.保育料の減免

母子家庭を支援する制度として自治体ごとに保育料の免除や減額があります。 制度自治体によって異なりますので、詳細はお住まいの地域の自治体に確認してください。

5.万が一の時に受けられる遺族年金

遺族年金は、一家の大黒柱の方に万が一のことがあったときに遺族が受け取れる年金です。

勤め人(会社員・公務員等)か、自営業の方かによって大きく違いますので、注意してください。これから分かりやすく説明します。

5.1.会社員・公務員の方は「基礎年金」+「厚生年金」

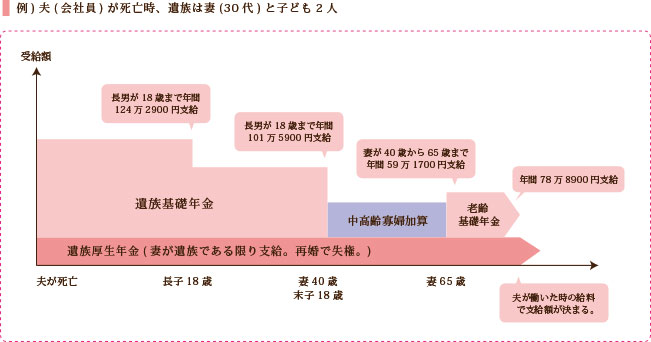

会社員・公務員の方が亡くなり、妻や子がいる場合、「遺族基礎年金」+「遺族厚生年金」が受給できます。

ただし、遺族基礎年金は末子が18歳になる年までです。それから妻が65歳になるまでの間は遺族厚生年金に「中高齢寡婦加算」がされ増額されます。

ただし、子どもがいなかったり、いても成人しているような場合、遺族基礎年金は支給されません。また、夫が亡くなったが子どもがまだ20代と若い場合は、遺族厚生年金も5年しか支給されません。

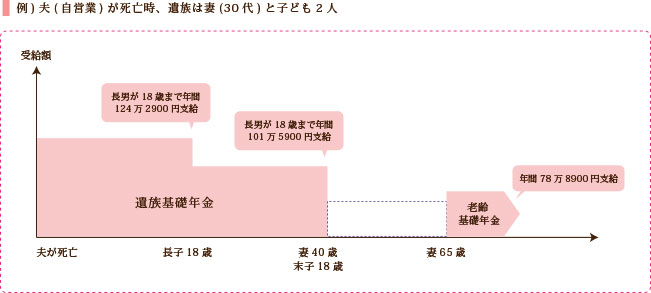

5.2.自営業の方は「基礎年金」+「寡婦年金(または死亡一時金)」

自営業の方が亡くなった場合は「遺族基礎年金」のみの受給となり、末子が18歳になる年までしか受け取れません。

ただし、残された妻は、65歳まで(老齢基礎年金を受け取れるまで)の間、「寡婦年金」か「死亡一時金」を受け取れる可能性があります。

5.2.1.寡婦年金

亡くなった自営業者の夫が国民年金の保険料を25年納めていた場合、妻が60歳~65歳の間、毎月、夫が受け取れたはずの年金額の4分の3を受け取れるものです。

ただし、婚姻関係が10年以上あることが条件です。

5.2.2.死亡一時金とは

亡くなった夫が年金保険料を3年以上納めていた場合、妻は「死亡一時金」を受け取れます。

死亡一時金の金額は納付期間と保険料免除期間に応じて12万円~32万円となります。

「寡婦年金」と「死亡一時金」はどちらか一方しか受け取れません。したがって、どちらも受けられる場合は、有利な方を選んで受け取ります。

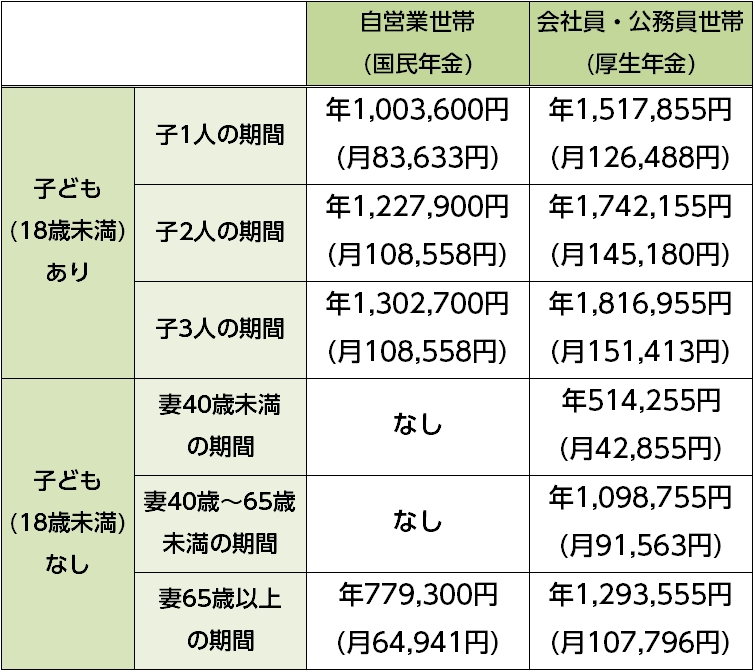

5.3.遺族年金は意外にたくさん受け取れる

遺族年金の支給金額は職業・所得・保険料払込期間によって変わりますが、目安は以下のようになります。これだけで十分とまでは言えませんが、意外に多くの額が受け取れることがお分かりになると思います。

このように、遺族が生活をしていく上である程度の金額は受け取れます。したがって、生命保険の必要保障額を決める時は必ず、自分のご家族が遺族年金をいくら受け取れるかを知っておくようにしましょう。

生命保険の必要額の計算については『生命保険の必要保障額|無駄をなくすために確認すべき4ステップ』で詳しく解説しています。

6.少子高齢化で欠かせない「介護保険」

近年少子高齢化が進むにつれ、重要度が増しているのが介護保険です。「介護状態」と認定されるとその程度に応じて所定のサービスが受けられます。ただし、年齢制限等があり、誰でもサービスを受けられるわけではありません。

また、介護状態によって受けられるサービスも変わってきますのでこれから順番にお伝えしていきます。

6.1.「40歳以上」の人はすべて対象

6.1.1.介護保険料は40歳から納める

40歳以上の人は必ず介護保険に加入して介護保険料を納めなければなりません。保険料は市町村によって差があります。

6.1.2.「65歳以上」は「1号被保険者」

65歳以上は「第1号被保険者」です。原因を問わず、所定の要介護状態・要支援状態になった場合に保障を受けられます。

6.1.3.「40歳~64歳」は「2号被保険者」

40歳~64歳の人は「第2号被保険者」となります。「第1号被保険者」と異なり、老化に起因する特定の病気(16疾患)によって要介護・要支援になった場合に限り、介護サービスを受けることができます。

16疾患は以下の通りです。

- がん(末期)

- 関節リウマチ

- 筋萎縮性側索硬化症(ALS)

- 後縦靱帯骨化症

- 骨折を伴う骨粗しょう症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側の膝関節又は股関節に著しい変形を伴う変形性関節症

6.2.自己負担1割で介護サービスが受けられる

市区町村に申請して、要介護者・要支援者であることの認定を受けると、介護サービスを利用した場合、原則として1割の自己負担ですみます。

介護サービスの内容は、要介護度に応じて違います。

なので、自分の要介護度が判定された後は、自分が「どんな介護サービスを受けるか」「どういった事業所を選ぶか」についてケアプランを作成し、それに基づきサービスの利用が始まります。

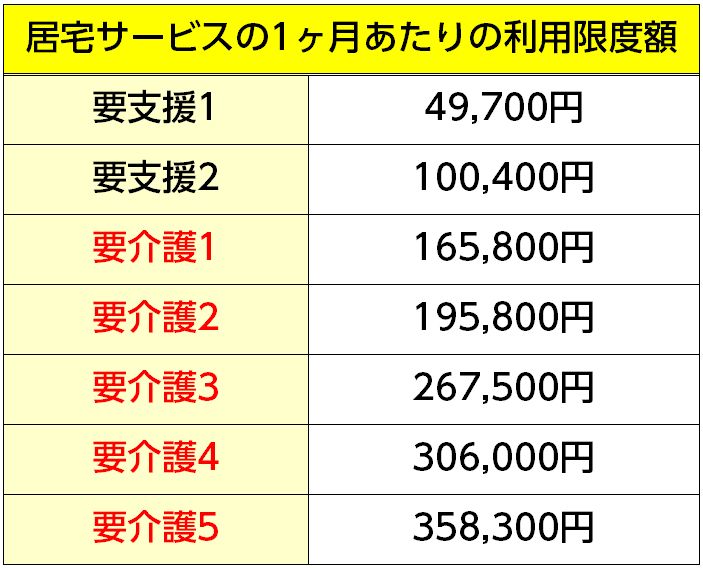

居宅サービスを利用する場合は、利用できるサービスの限度額が要介護度別に定められています。

限度額の範囲内でサービスを利用した場合は、1割の自己負担です。限度額を超えてサービスを利用した場合は、超えた分が全額自己負担となります。

1ヶ月あたりの利用限度額は以下のようになります。

※要介護認定を受けられなかった方でも、市区町村が行っている地域支援事業などにより、生活機能を維持するためのサービスや生活支援サービスが利用できる場合があります。 お住まいの市区町村又は地域包括支援センターにご相談してください。

6.3.医療費と介護費用がかさんだら「高額介護合算療養費制度」

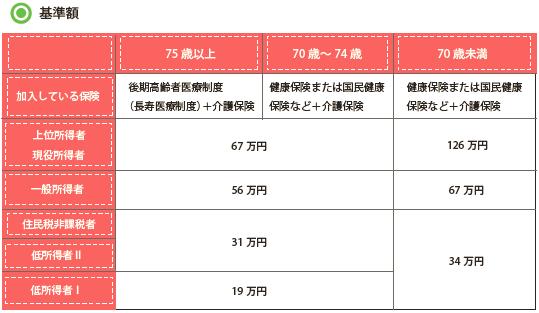

1年間(8月1日~7月31日)にかかった医療保険と介護保険の自己負担額の合計が基準額を超えた場合に、その超えた金額が支給されます。これを「高額介護合算療養費制度」と言います。

6.3.1.高額介護合算療養費制度の基準額

高額介護合算療養費制度の基準金額は年齢・所得によって違います。以下の通りになっています。

6.3.2.高額介護合算療養費の申請方法

高額介護合算療養費の支給を受けるには、加入している介護保険と医療保険の両方の窓口で申請することが必要です。

ただし、市町村が運営する医療保険(国民健康保険・後期高齢者医療制度)に加入している人は、一つの窓口で介護保険とまとめて申請できる場合があります。

①介護保険の窓口で申請する

介護保険の窓口で、「自己負担額証明書交付申請書」を提出し、「自己負担額証明書」を交付してもらいます。

②医療保険の窓口で申請する

介護保険の窓口で交付された「自己負担額証明書」を添えて、今度は、加入する医療保険の窓口で申請を行います。

6.4.介護休業で給料の約70%が受け取れる「介護給付金」

ご家族の介護のため「介護休業」をとった方は、「介護休業給付金」を受け取れます。これは育児休業給付金と同じく雇用保険から支払われます。

ただし、介護休業は、ご家族の介護のためなら何でも良いわけではありません。まず、ご家族が病気、ケガまたは身体上もしくは精神障害により2週間以上の間、常に介護が必要な状態に陥った場合のみです。

また、対象となる家族は、以下に限られます。

6.4.1.介護休業給付金の支給要件

- 介護休業期間中に給料を受け取っていないか、休業開始前の月給の8割未満の額を受け取っていること

- 就業している日数が1か月ごとに10日以下であること

6.4.2.介護休業給付金の額

介護休業給付金の額は以下の通りです。

休業開始時の賃金月額(賃金日額×30日)×67%

「賃金日額」は、事業主の提出する「休業開始時賃金月額証明書(票)」の介護休業開始前6か月分の賃金を180で割った額です。そして、これに30日を掛けると「賃金月額」になります。

ただし、この賃金月額(賃金日額×30日)は上限と下限が決まっており、下限は68,700万円、上限は466,500円です。

つまり、賃金月額が68,700万円を下回る場合は68,700円として計算し、466,500円を超える場合は466,500円として計算します。

6.4.3.申請手続

介護休業給付の申請は、会社からハローワークに必要書類を提出してもらって手続します。

必要書類は「休業開始時賃金月額証明書」および「介護休業給付金支給申請書」とその内容が確認できる賃金台帳、出勤簿等です。

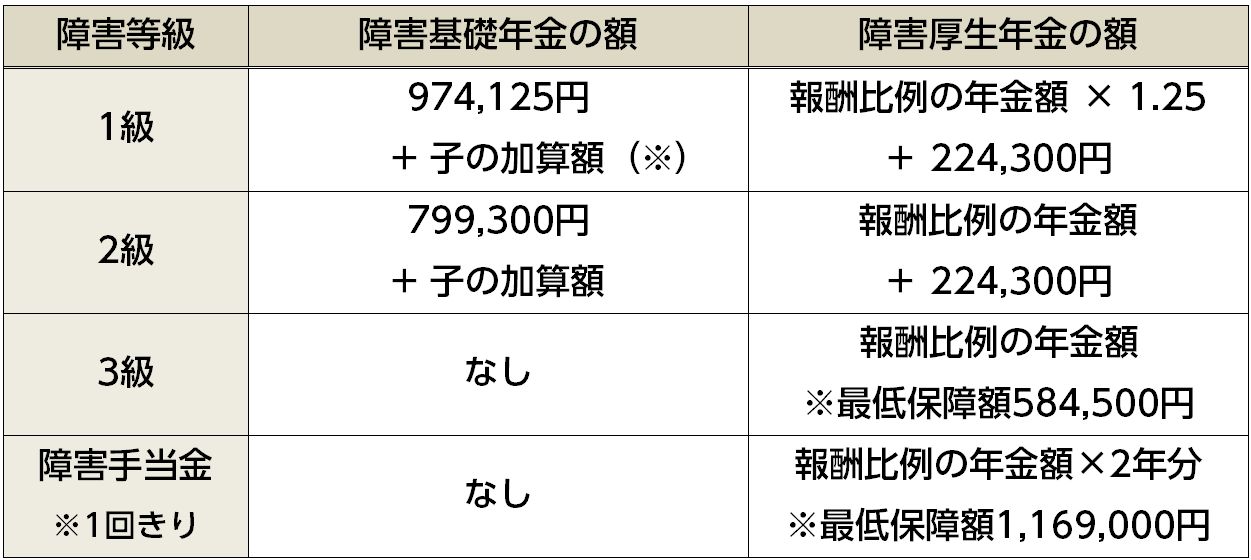

7.生活に支障があればずっと受け取れる「障害年金」

障害年金は、病気やけがなどによって「障害の状態」になったとき、生活を支えるものとして支給されます。

「2」でお伝えした「傷病手当金」とはまた別の制度です。最大の違いは、受け取れる期間です。傷病手当金が1年6ヶ月だけなのに対し、障害年金はずっと受け取れます。

「障害の状態」とは、視覚障害や聴覚障害、肢体不自由などの障害だけでなく、がんや糖尿病、高血圧、呼吸器疾患、精神疾患などの内部疾患により、長期療養が必要で仕事や生活が著しく制限を受ける状態になったときなども含まれます。

また、障害手帳を持っていない場合でも、障害年金を受けることができます。

7.1.確認しておきたい障害年金3種類の支給要件

障害年金の制度には「障害基礎年金」「障害厚生年金」「障害手当金」の3種類の給付があります。それぞれの支給要件は以下のようになります。

7.1.1.障害基礎年金の支給要件

- 年金加入期間のうち2/3の期間の保険料が納付されている(免除期間も含む)

- ケガ・病気による初診日に年金加入中か、60歳以上で年金受取前か、20歳未満で年金未加入

7.1.2.障害厚生年金の支給要件

- 厚生年金加入者であること

- 加入期間中に初めて医師の診療を受けた傷病による障害。ただし、障害基礎年金の支給要件を満たしていること

7.1.3.障害手当金とは?

厚生年金加入者で障害等級3級よりも軽い状態でも一時金が支給されます。 支給要件は障害厚生年金と同じです。

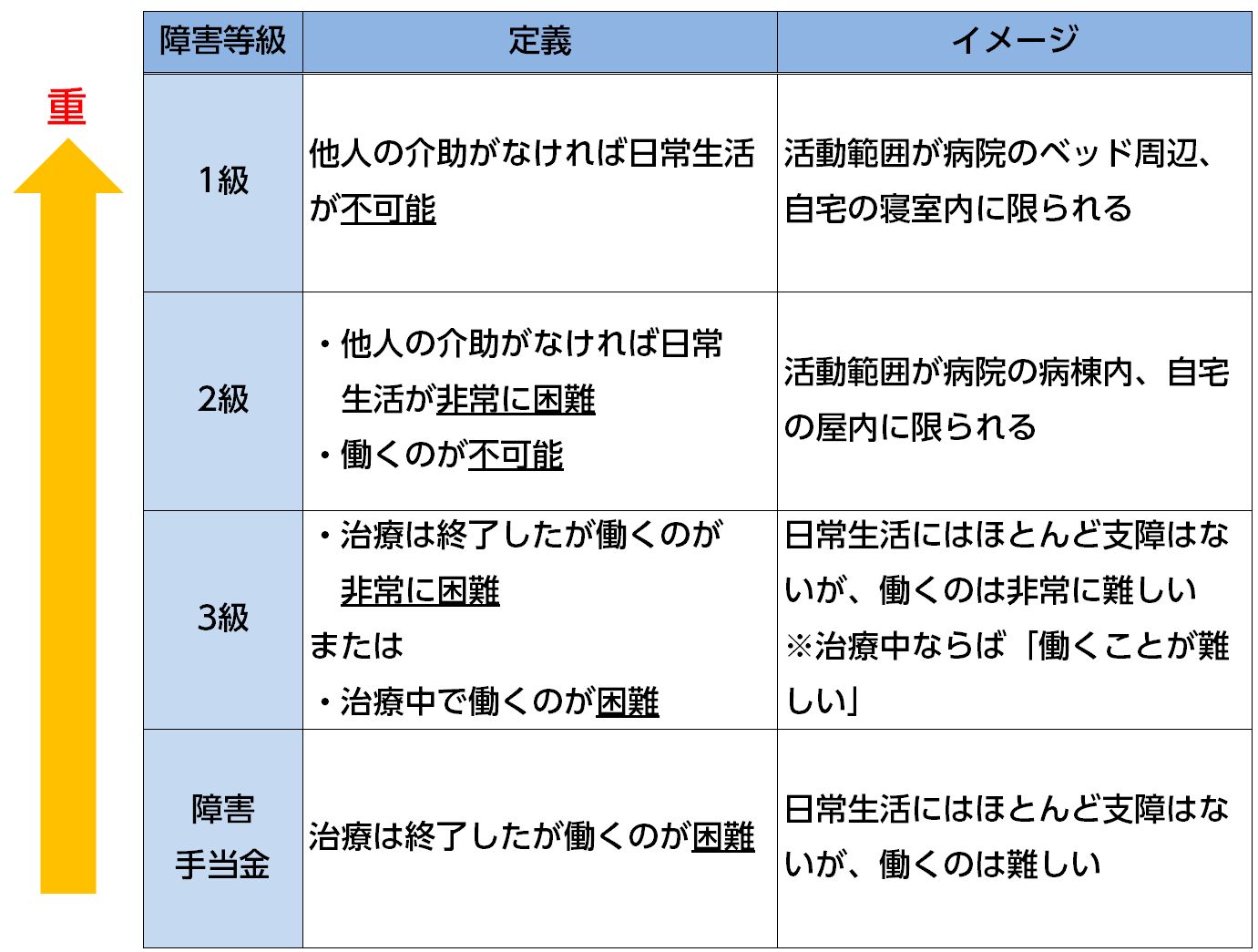

7.2.障害年金の支給される障害状態とは

障害年金が支給される障害状態は下図のようになります。重要な要素は以下の2つです。

- 日常生活を送る能力の低下

- 働いてお金を稼ぐ能力の低下

そして、それぞれについての判断基準は、視力・聴力、手足、内蔵の機能、手指・足指の状態等に応じて細かく具体化されています。

詳しくは日本年金機構HPの「国民年金・厚生年金保険 障害認定基準(全体版)」をご覧ください。

7.3.障害年金から支給される金額

支給される障害年金の額は、加入していた年金や障害の程度、また、配偶者の有無や子どもの数などによって異なります。

子供がいる場合、子ども2人までは1人につき226,300円、3人目以降は1人につき75,400円加算されます。

金額は毎年見直しが行われます。平成29年度は、日本年金機構のHPによると、障害基礎年金の支給額、障害厚生年金の支給額はそれぞれ以下の通りです。

※子の加算額:子ども2人までは1人につき226,300円、3人目以降は1人につき75,400円加算されます。

まとめ

日本の社会保障制度について、医療、子育て、介護等、日常生活に密着した特に重要なものに絞って、最新の情報をお伝えしてきました。社会保障の制度は申請しないと受けられない制度がほとんどですので、重要なものは大枠だけでも押さえておくことをおすすめします。

特に、今回お伝えした制度は、いずれも日常生活に密着したものばかりであり、多くの方が活用することになる可能性があります。1度どのような制度があるのかだけでも、確認して自分だけではなく、家族、友人などが困ったときに是非お役立て下さい。