次のようなことでお悩みはありませんか?

・自分の会社にピッタリのPL保険を選んで加入したい

・現在加入中のPL保険の補償内容で大丈夫か確認したい

・保険料を節約したい

もしも、PL保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

飲食店で食中毒が発生してしまったら、お客様へ多大なるご迷惑をおかけしてしまうだけでは済みません。

賠償責任や見舞金などの費用がかかり、さらに営業停止などの指導を受けると当面の売上がダウンするだけでなく、その後の店舗経営に致命的なダメージを与えることもあります。

経営者の方は、そういったことのないよう現場の管理監督に力を注いでいらっしゃることでしょう。それでも事故のリスクは0にはできません。

そこで、この記事では、食中毒のリスクに備える保険について解説します。

店舗で食品を提供する飲食店の経営者だけでなく、仕出し弁当を取り扱う業種の方、加工食品業者の方、ホテルや旅館で食品を提供する方など、食べ物を取り扱う全ての業種の方にお読みいただきたいと思います。

保険の教科書編集部

最新記事 by 保険の教科書編集部 (全て見る)

目次

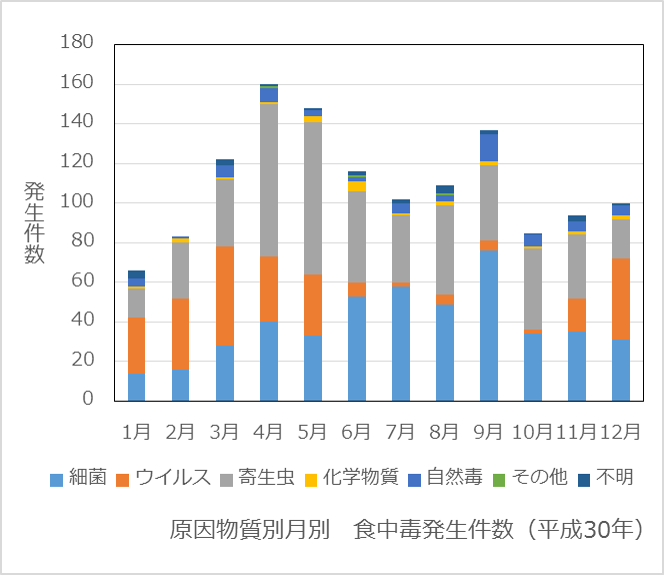

途上国などの諸外国と比べ、衛生管理がしっかりと行われている日本ですが食中毒の発生状況はどのようになっているのでしょうか?まずは食中毒の発生状況と事故例についてご紹介いたします。

厚生労働省の統計によると、2018年の1年間で、食中毒の発生件数は1,330件、患者数は17,282人(うち死者3人)となっています。このデータは、医師により食中毒と診断された件数のみとなっているので、実際にはもっと多くの食中毒による事故が発生していることになります。

食中毒の発生原因のほとんどはウイルスや細菌によるものなので、店舗の衛生環境を清潔に保つことが特に大切であることが分かります。

農林水産省HP「日本で食中毒にかかる人は年に何人?」では季節ごとの食中毒の発生件数を公表しており、4~5月が最も多くなっています。このことから、夏場の暑い季節だけでなく年間を通じて注意が必要と言えるでしょう。

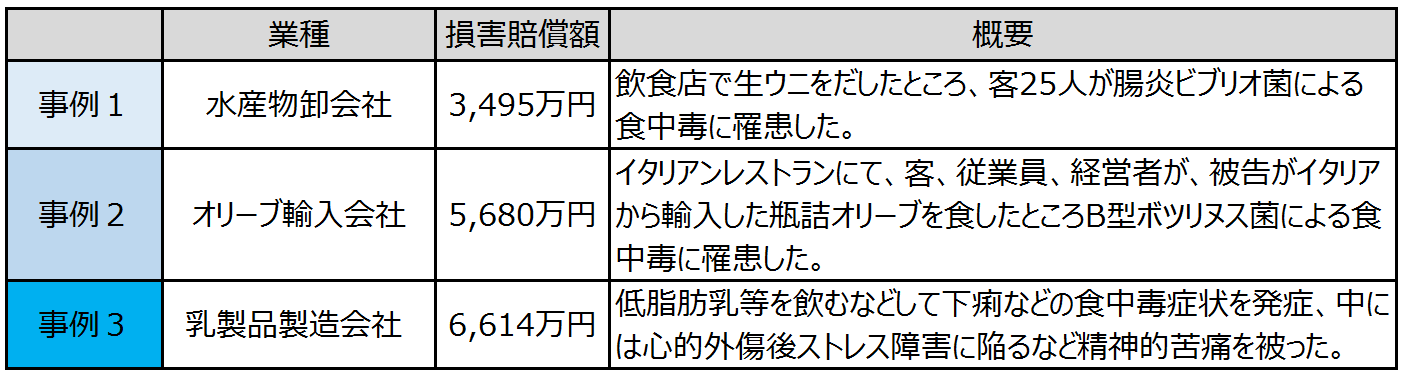

もしもあなたの店で食中毒事故を起こしてしまうと、以下の3つのリスクがあります。

食中毒が発生してしまった場合、被害者であるお客様等から賠償責任を求められることになります。

出典:消費者庁「消費者の窓・製造物責任法(PL法)による訴訟一覧」より抜粋

ここに現れている数字は、あくまでも食中毒の被害を与えてしまったお客様に支払う損害賠償の額だけです。実際にはこれに加え、大きな損害が発生します。次に説明します。

あなたの店が食中毒を起こしてしまうと、お客様に損害賠償をしなければならないだけではすみません。現実には営業再開後の売上は事故前より大きくダウンしてしまい、損害額は大変な額になります。

まず、営業停止処分を受け、営業自体できなくなるので、その期間中の売上は0です。

それに加え、その事実が公表されます。ご存じかとは思いますが、食品を扱う業者については都道府県や保健所が検査や指導を行っています。そして、食中毒が起こった時には住民が事故の情報を知ることができるように「○○区の▲▲という飲食店が食中毒を起こし営業停止になりました」という情報を公開しているのです。

参考:埼玉県HP「食中毒を発生させた施設の行政処分について」

これらの処分はあなたの店にとって大きなダメージとなります。特に、最近では情報が口コミやインターネット等を通じてあっという間に広まってしまうので、マイナスの評判が定着し、お客様が来なくなり、最悪の場合、店舗閉鎖・倒産などの事態も起こりうるのです。

お客様に美味しい食事と楽しい時間を提供すべく、そして企業の業績を伸ばすべく、必死の努力をしてきても、1回でも事故を起こしてしまうと、それまでの信頼を取り戻すには長い時間がかかります。

既に市場に商品が出回ってしまっている場合、危険を防止するために回収しなければなりません。これを「リコール」と言います。リコールというと自動車業界をイメージされる方も多いと思いますが、食品に関するリコールも過去に多くの事例があります。たとえば、以下のようなものです。

特に、大量生産・大量販売する場合は、リコールのリスクへの備えが必要です。

以上、万が一食中毒を起こしてしまった場合の3つのリスクについてお伝えしました。では、これらのリスクに対応するにはどのような保険に加入すればいいでしょうか。結論としては、「PL保険(生産物賠償責任保険)」という保険です。次にお伝えします。

上述のように、一旦食中毒を起こしてしまうと、お客様に損害賠償しなければならないだけでなく、売上が大幅にダウンして経営自体が困難になってしまうリスクがあります。

また、既に商品が市場に出回ってしまっている場合、回収しなければならないこともあるでしょう。

そして、たとえ食中毒に対する対策を十二分に実施していたとしても、事故は0にすることはできません。したがって、万が一食中毒を起こしてしまった場合のお客様への損害賠償のリスク、売上の大幅ダウンのリスク、商品のリコールのリスクに備えた保険が必要です。ここからは食中毒のリスクに対して有効な「PL保険(生産物賠償責任保険)」について、特徴を確認しながら解説していきます。

ただし、ここで注意していただきたいことがあります。PL保険のメインの補償内容は「賠償責任保険」という名前のとおり、あくまで損害賠償のリスクをカバーすることです。売上ダウン等のリスクは「特約」としてオプションで付けなければカバーされません。

そこで、以下、

に分けて整理してお伝えします。

まずは、お客様から損害賠償を受けるリスクに対する補償です。これはPL保険の最も基本的な補償内容です。

PL保険は、あなたの会社で作った飲食物や、販売した飲食物が原因でお客様が食中毒になり、損害賠償金を支払う時に、そのお金を補償してもらえます。

ここでまず注目していただきたいのは、自分のところで作ったものだけでなく、仕入れて販売したものが原因での食中毒の場合も対象となっていることです。

対象となる損害賠償金は、被害者に対する治療費・医療費・慰謝料等を含みます。ただし、食中毒事故でお客様に損害賠償をしなければならない場合、ふつうは損害賠償金以外にも様々な費用がかかります。そこで、PL保険は、基本的な補償内容として、損害賠償金自体だけでなく、以下の費用までカバーしてくれています。

なお、詳細についてお知りになりたい方は、『PL保険はなぜ必要?思わぬ賠償リスクからあなたの会社を守るための基礎知識』をご覧ください。

被害のさらなる拡大や再発を防ぐためにかかった費用です。

これは「損害防止費用」とよく似ていますが、想定しているケースが微妙に違います。「再発防止措置等を一生懸命に行ったら結果として損害賠償金を払わなくてよくなった」というケースがあります。このような場合でも、再発防止措置の費用を補償してもらえるということです。

たとえば、他の業者から仕入れた飲食物が原因でお客様が食中毒になった場合をイメージしてください。この場合、お客様に損害賠償をしなければならないことがあります。しかし、悪いのは仕入先なので、あなたの会社は仕入先に損害賠償金を弁償するよう請求することになります。こういう場合にかかった費用を「権利保全行使費用」と言うのです。

保険会社から保険金の支払い業務に協力するよう求められることがあります。そのためにかかった費用です。

訴えられた場合は訴訟費用や弁護士報酬等の費用がかかります。また、和解や示談交渉の場合も同じように費用がかかります。その費用をまとめて「争訟費用」と言います。

損害賠償にかかわる特約の中で、特に重要なのは、食中毒事故による損害賠償金以外の見舞金費用等もカバーできる特約です。したがって、この特約をクローズアップしてお伝えします。

食中毒事故を起こしてしまった場合、食中毒が原因の治療費とは別に見舞金等を支払うことがあります。これは法律的には「損害賠償金」ではないので、PL保険の基本的な補償ではカバーしてもらえません。

また、お客様が店で食事をした後で体調を崩した場合、はたして症状の原因がお店で提供した飲食物にあるのかどうかはっきりと分からないことがあります。この場合でも、治療費等がかかったら人道的見地からとりあえず支払ってあげるということもあります。

特約を付ければ、こういった場合に、支払った額をカバーしてもらえるということです。なお、この特約は保険料が非常に安く、基本保険料の10%程度プラスすれば良いので、付けておくことをおすすめします。

PL保険では、飲食業向けに、食中毒の発生によって売上がダウンした時に、営業利益や給与、その他の損失をカバーするオプションがあります。

他にも以下のような内容の休業補償があります。

既に市場に出回ってしまった商品の回収(リコール)にかかる費用の扱いは、保険会社によって違います。PL保険の特約で補償してもらえる場合と、別途「リコール保険」等の他の保険に加入しなければならない場合とがあります。

リコールの特約やリコール保険で補償してもらえるのは「回収にかかる費用」「代替品の仕入れ費用」「生産物の廃棄費用」などです。

以上、3つのリスクに対する補償について説明してきましたが、どこまでの補償が必要なのかは、会社の規模や取扱商品により異なってまいります。補償内容について何を選べばいいのか分からない、という方は保険会社や信頼できる担当者へご相談されることをオススメします。

最後までお読みいただき、誠にありがとうございました。この記事では食中毒のリスクに備える保険と補償内容についてご案内させていただいきました。

食中毒の恐ろしさは、飲食にかかわる全ての経営者なら重々にご存知かと思います。私のお客さまでの飲食店オーナー様がいらっしゃるのですが、その方は「自分の店で食中毒を出したら、その時は閉店するしかない。保険で補償を備えても、お客様の信頼を取り戻すことはできない。」とおっしゃっていました。本当に、その通りだと思います。

食中毒を発生させないことは大前提ですが、飲食店などの企業にオススメの保険はPL保険(生産物賠償責任保険)です。PL保険は、損害賠償にかかわる費用はもちろん、特約を付ければ休業補償などの損害をカバーしてくれます。また、保険会社によっては既に出回ってしまった商品を回収する費用もカバーしてもらえる特約もあります。

この記事では、食中毒をカバーする補償について主だった点についてご紹介させていただいきました。他の保険との組み合わせにより、最適な商品やプランは異なります。少しでも疑問点をお持ちの方は、私たちまでお気軽にお問い合わせください。

次のようなことでお悩みはありませんか?

・自分の会社にピッタリのPL保険を選んで加入したい

・現在加入中のPL保険の補償内容で大丈夫か確認したい

・保険料を節約したい

もしも、PL保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

私たちは、他社にはない独自のノウハウで、数々の会社様の損害保険の保険料を削減してきました。

まず、論より証拠、以下はその事例のほんの一部です。いずれも補償内容はそのままに、保険料の大幅な削減に成功しています。

この無料Ebookでは、私たちがお手伝いしたコスト削減の事例をご紹介します。

そして、業種別に、むだのない最適な保険の選び方をお伝えします。

ぜひ、今すぐダウンロードしてください。

すぐに知りたい方は、0120-957-713までお問い合わせください。

従業員が業務災害で身体に傷害を負った場合への備えとして、「使用者賠償責任保険」という保険があります。しかし、果たしてご自身の会社に必要かどうか、悩むところだと思います。 使用者賠償責任保険は、従業員が業務上の災害によって心身に障害を負い、会社側に責任

PI保険(船主責任保険)|知っておきたい基本的な補償内容と注意点

PI保険(船主責任保険)とは、船舶の航行中に事故が起きて他の船舶や人に損害を与えてしまった場合に、船舶の保有者の方が負う損害賠償責任等の費用をカバーする保険です。 たとえば、船舶の航行中に沈没や座礁、衝突、火災等の事故があると、他の船舶や第三者に対し

我が国の産業において、プレス機はなくてはならない重要な機械ですが、大きな危険を伴うものでもあります。 もしも作業場でプレス機による事故が発生し、従業員が死傷してしまったら、会社には大きな損失が発生します。死亡事故など最悪のケースでは、大切な人材を失っ

PL保険(生産物賠償責任保険)は、作ったモノや仕事の結果に欠陥があったことによってお客様等に損害を与えてしまった場合の賠償責任をカバーしてくれる保険です。 このように書くと、飲食業や製造業、建設業等、とにかく「モノ」を「作る」ことを仕事とする業種に限

雇用慣行賠償責任保険とは、会社が従業員からセクハラやパワハラ、差別、不当解雇などを理由として損害賠償責任を追及された場合の賠償金等を補償してくれる保険です。 経営者の皆さまにおかれましては、社員の職場環境を良好なものにするための企業努力をされているこ

施設賠償責任保険は、施設の欠陥等によって人にケガをさせたり物に損害を与えたりした場合に、賠償金等の費用を補償してもらえる保険です。 事業用の施設の欠陥が原因で会社が損害賠償責任を負った場合、最悪の場合、会社を揺るがすほどの経済的ダメージになる可能性す

リコール保険とは、リコール、すなわち、企業が商品の出荷後、商品の重大な欠陥が見つかって修理や交換・返金に応じる場合に、それにかかる費用を補償してもらえる保険です。 企業が消費者に商品を提供するにあたって、常にリスクとして付きまとうのがリコールです。そ

数ある業種の中でも、旅館・ホテル業は顧客という第三者と特に密接に関わる商売であるといえます。 第三者との接触が多いということは、その分トラブルも多いわけで、現に顧客から損害賠償を請求されるようなトラブルも少なくないようです。 旅館やホテルを経営

役員賠償責任保険は、会社の役員が、責務を怠ったとして会社や株主、取引先などの第三者から損害賠償責任を追及された時に、賠償金等の費用を補償してもらえる保険です。 「D&O保険」とも呼ばれています。「D&O」とは「Directors an

自動車管理者賠償責任保険は、日常生活では聞きなれない保険で、どんなものかイメージしにくいと思います。 自動車管理者賠償責任保険は、「自動車」とついていますが、自動車保険とは全くの別物です。一言で言えば、自動車をお客様から預かる業務を扱う業者様のための

「保険の教科書」運営会社の代表と税理士が、会社の永続の助けとなるよう、1円でも多くお金を残すノウハウを極限まで詰め込んだ書籍です