障害年金とは、病気やケガが原因で、肉体的・精神的に障害を持っている人が、日常生活や仕事をすることが難しい場合に受け取れる年金のことを言います。

この障害年金については、障害の程度により、1級から3級まで等級が区分けされています。一般的に知られている老齢年金とは異なり、働き盛りの世代の人が、収入を得ることが難しくなった時のための年金なので、受け取れる年金額については、お子様の人数などにより、加算される仕組みになっています。

この記事では、

- 障害年金の等級基準と具体的な障害の状態

- 職業により異なる対象となる障害年金の等級

- 障害者の等級変更

の3点を中心に障害年金について解説させていただきます。

普段は考えることは少ないと思いますが、もしもご自身が障害年金に頼らざるを得ないような状態になってしまった時、どれくらいの年金額が受け取れるのかを知っておくことは非常に大切です。ぜひ、最後までお付き合いください。

障害年金の各基準については、日本年金機構「国民年金・厚生年金保険 障害認定基準」より抜粋となります。

The following two tabs change content below.

私は10年以上にわたり、生命保険業界で働いております。マイホームの次に高い買い物と言われることもある保険ですから、本当に必要な商品を無駄なく加入してもらうことが大切だと考えています。お一人お一人のご希望やライフプランをおうかがいし、少しでも豊かな人生を送るお手伝いが出来ればと思っております。

1.等級の認定基準

障害年金の等級は3段階に分かれています。まずは、基本的な認定基準について確認していくことにしましょう。この等級分けについては、言葉で表現すると非常に曖昧な部分があります。おおよそのイメージとして考えていただくのが良いと思います。

1級:日常生活を送ることが困難

障害が最も重いケースが1級になります。いわば「寝たきり」のような状態も、これに該当します。着替えや食事、排泄などを1人で行うことは難しいと考えて良いでしょう。家族やホームヘルパーさんの介護が必要となります。

身体の機能の障害又は長期にわたる安静を必要とする病状が日常生活の用を弁ずることを不能ならしめる程度のものとする。

この日常生活の用を弁ずることを不能ならしめる程度とは、他人の介助を受けなければほとんど自分の用を弁ずることができない程度のものである。

例えば、身のまわりのことはかろうじてできるが、それ以上の活動はできないもの又は行ってはいけないもの、すなわち、病院内の生活でいえば、活動の範囲がおおむねベッド周辺に限られるものであり、家庭内の生活でいえば、活動の範囲がおおむね就床室内に限られるものである。

【日本年金機構「国民年金・厚生年金保険 障害認定基準」より抜粋】

2級:日常生活に著しい制限がかかる

2級の場合、ごくごく簡単な家事はできても、働いて収入を得ることは難しい状態を指します。寝たきりではないにしろ、他人の助けを借りないと、日常生活を送ることは困難という設定がされています。

身体の機能の障害又は長期にわたる安静を必要とする病状が、日常生活が著しい制限を受けるか又は日常生活に著しい制限を加えることを必要とする程度のものとする。

この日常生活が著しい制限を受けるか又は日常生活に著しい制限を加えることを必要とする程度とは、必ずしも他人の助けを借りる必要はないが、日常生活は極めて困難で、労働により収入を得ることができない程度のものである。

例えば、家庭内の極めて温和な活動(軽食作り、下着程度の洗濯等)はできるが、それ以上の活動はできないもの又は行ってはいけないもの、すなわち、病院内の生活でいえば、活動の範囲がおおむね病棟内に限られるものであり、家庭内の生活でいえば、活動の範囲がおおむね家屋内に限られるものである。

【日本年金機構「国民年金・厚生年金保険 障害認定基準」より抜粋】

3級:労働に著しい制限がかかる

日常生活を送ることはできるが、働くことが難しい状態が3級です。以下の説明文の中に「傷病が治らないもの」とありますが、これは傷病が治った場合でも、働くことが難しい場合に対象となる「傷病手当金」と区別するためのものです。「傷病手当金」については、後ほどご説明いたします。

労働が著しい制限を受けるか又は労働に著しい制限を加えることを必要とする程度のものとする。

また、「傷病が治らないもの」にあっては、労働が制限を受けるか又は労働に制限を加えることを必要とする程度のものとする。

(「傷病が治らないもの」については、第3の第1章に定める障害手当金に該当する程度の障害の状態がある場合であっても3級に該当する。)

【日本年金機構「国民年金・厚生年金保険 障害認定基準」より抜粋】

2.等級別の具体的な障害の状態

障害年金の等級は3つに分類されていますが、具体的な障害の状態についても細かく定められています。「日本年金機構」では、眼・聴覚・言語機能など各部位について、かなり詳細に定義されていますが、全て確認するのは、とても難しい内容なので、こちらでは、等級ごとの基準についてまとめた基準についてご説明させていただきます。

2-1.1級

1級は最も重い障害状態となります。先程も申し上げましたが、実際の認定にの基準は、一般の方が理解するのはたいへん困難な内容になっています。

例えば、「1:両眼の視力の和が0.04以下のもの」については、眼鏡などを使用したり視力矯正の手術を受けた場合でも、この数値に届かないような状態のことを指します。ただし、そういった視力矯正が不可能であると認められた際は、裸眼の視力において認定されることもある、といった具合です。

【1級の基準】

- 正視力によって測定した両眼の視力の和が0.04以下のもの

- 両耳の聴力レベルが100デシベル以上のもの

- 両上肢の機能に著しい障害を有するもの

- 両上肢のすべての指を欠くもの

- 両上肢のすべての指の機能に著しい障害を有するもの

- 両下肢の機能に著しい障害を有するもの

- 両下肢を足関節以上で欠くもの

- 体幹の機能に座っていることができない程度又は立ち上がることができない程度の障害を有するもの

- 前各号に掲げるもののほか、身体の機能の障害又は長期にわたる安静を必要とする症状が前各号と同程度以上と認められる状態であって日常生活の用を弁ずることを不能ならしめる程度のもの

- 精神の障害であって、前各号と同程度以上と認められる程度のもの

- 身体の機能の障害若しくは病状又は精神の障害が重複する場合であって、その状態が前各号と同程度以上と認められる程度のもの

【参照元:日本年金機構「国民年金・厚生年金保険 障害認定基準」】

2-2.2級

つぎに2級の障害の状態についてです。1級が11項目だったのに対し、2級においてはさらに多い17項目の状態が定められています。

ここでは、聴力の具体的な障害の状態を例にご説明させていただきます。「2:両耳の聴力レベルが90デシベル以上のもの」とありますが、一体どのような状態だと思われますか?これは耳元で叫び声や怒鳴り声のような大きな声で話しかけても、ほとんど音が聞こえないような重度の聴力障害であることを言います。

聴力障害の方の場合、一見して障害が分からないことがありますが日常生活では様々な苦労をされているそうです。背後から車が近づいてきても、クラクションの音に気づくことができなかったり、火事のサイレンなど、危険な状況に遭遇しても、周囲の人の助けがなければ最悪の事態も考えられるのです。

【2級の基準】

- 矯正視力によって測定した両眼の視力の和が0.05以上0.08以下のもの

- 両耳の聴力レベルが90デシベル以上のもの

- 平衡機能に著しい障害を有するもの

- そしゃくの機能を欠くもの

- 音声又は言語機能に著しい障害を有するもの

- 両上肢のおや指及びひとさし指又は中指を欠くもの

- 両上肢のおや指及びひとさし指又は中指の機能に著しい障害を有するもの

- 1上肢の機能に著しい障害を有するもの

- 1上肢のすべての指を欠くもの

- 1上肢のすべての指の機能に著しい障害を有するもの

- 両下肢のすべての指を欠くもの

- 1下肢の機能に著しい障害を有するもの

- 1下肢を足関節以上で欠くもの

- 体幹の機能に歩くことができない程度の障害を有するもの

- 前各号に掲げるもののほか、身体の機能の障害又は長期にわたる安静を必要とする症状が前各号と同程度以上と認められる状態であって、日常生活が著しい制限を受けるか、又は、日常生活に著しい制限を加えることを必要とする程度のもの

- 精神の障害であって、前各号と同程度以上と認められる程度のもの

- 身体の機能の障害若しくは病状又は精神の障害が重複する場合であって、その状態が前各号と同程度以上と認められる程度のもの

【参照元:日本年金機構「国民年金・厚生年金保険 障害認定基準」】

2-3.3級

日常生活は送れても、働くことが難しいとされているのが3級です。しかし、実際には働きながら障害年金を受給している方は数多くいらっしゃいます。認定基準の中にも「労働に著しい制限を加えることを必要とする」と明記されおり、「働けない状態」とはなっていないのです。

「3:そしゃくまたは言語の機能に相当程度の障害を残すもの」に該当する方の場合でも、パソコンでのデータ入力作業は身体的には何ら問題なく行うことができるでしょう。障害年金に年収制限はありません。あくまでも医師の診断書を元にして、障害状態に該当するかどうかで判断されます。

例えば、がんに罹り、通院しながら抗がん剤治療を受けていて、時短勤務をしている方の場合なども認められれば障害年金を受給することが出来ます。

【3級の基準】

- 両眼の視力が0.1以下に減じたもの

- 両耳の聴力が、40センチメートル以上では通常の話声を解することができない程度に減じたもの

- そしゃく又は言語の機能に相当程度の障害を残すもの

- 脊柱の機能に著しい障害を残すもの

- 1上肢の3大関節のうち、2関節の用を廃したもの

- 1下肢の3大関節のうち、2関節の用を廃したもの

- 長管状骨に疑関節を残し、運動機能に著しい障害を残すもの

- 1上肢のおや指及びひとさし指を失ったもの又はおや指若しくはひとさし指を併せ、1上肢の3指以上を失ったもの

- おや指及びひとさし指を併せ1上肢の4指の用を廃したもの

- 1下肢をリスフラン関節以上で失ったもの

- 両下肢の十趾の用を廃したもの

- 前各号に掲げるもののほか、身体の機能に、労働が著しい制限を受けるか、又は労働に著しい制限を加えることを必要とする程度の障害を残すもの

【参照元:日本年金機構「国民年金・厚生年金保険 障害認定基準」】

2-4.障害手当金

最後は障害手当金についてです。障害手当金は「病気やケガが、初診日から5年以内に完治し、3級の障害よりやや程度の軽い障害が残ったとき」に支給される一時金です。障害が残ってしまったために、働くことが困難になった

障害年金とは異なりますが、ご参考にご案内させていただきます。

【障害手当金】

- 両眼の視力が0.6以下に減じたもの

- 1眼の視力が0.1以下に減じたもの

- 両眼のまぶたに著しい欠損を残すもの

- 両眼による視野が2分の1以上欠損したもの又は両眼の視野が10度以内のもの

- 両眼の調節機能及び輻輳(ふくそう)機能に著しい障害を残すもの

- 1耳の聴力が、耳殻に接しなければ大声による話を解することができない程度に減じたもの

- そしゃく又は言語の機能に障害を残すもの

- 鼻を欠損し、その機能に著しい障害を残すもの

- 脊柱の機能に障害を残すもの

- 1上肢の3大関節のうち、2関節に著しい機能障害を残すもの

- 1下肢の3大関節のうち、1関節に著しい機能障害を残すもの

- 1下肢を3センチメートル以上短縮したもの

- 長管状骨(上腕、前腕、大腿、下腿の管状の骨)に著しい転移変形を残すもの

- 1上肢の2指以上を失ったもの

- 1上肢のひとさし指を失ったもの

- 1上肢の3指以上の用を廃したもの

- ひとさし指を併せ1上肢の2指の用を廃したもの

- 1上肢のおや指の用を廃したもの

- 1下肢の第1趾又は他の4趾以上を失ったもの

- 1下肢の5趾の用を廃したもの

- 前各号に掲げるもののほか、身体の機能に、労働が制限を受けるか又は労働に制限を加えることを必要とする程度の障害を残すもの

- 精神又は神経系統に、労働が制限を受けるか、又は労働に制限を加えることを必要とする程度の障害を残すもの

【参照元:日本年金機構「国民年金・厚生年金保険 障害認定基準」】

3.職業により、対象となる等級は異なる

私たちが加入している公的年金は、職業により種類が分かれています。障害年金についても、加入中の年金種類により、保障される範囲、等級が異なります。

順番に確認していきましょう。

3-1.「国民年金」自営業や主婦は1級・2級が対象

国民年金に加入している人は、1級もしくは2級の状態と認定された時に障害年金が受け取れます。正確にお伝えすると、「障害基礎年金」が給付の対象となります。

つまり、自営業・主婦・パート・学生の方など「国民年金のみ」に加入している方については、障害年金の3級や障害手当金は対象外になります。年金制度の仕組み上、国民年金は厚生年金に比べ、収めている保険料が異なるために保障の幅が狭まっているのが現状です。

個人的には、職業によって公的年金の保障範囲が異なるのは、いかがなものか?と思います。障害年金は働くことが難しいような状態になり、生きていくための収入を得ることができないときの助けとなる社会保障制度です。ですから、受け取れる障害年金が少額だったとしても、保障される等級については国民全員が平等に保障される世の中になってほしいものです。

3-2.「厚生年金」会社員は3級、障害手当金も対象

会社員の場合、国民年金に加えて「障害厚生年金」にも加入していますから、その分、納めている年金も多くなっており、障害年金についても保障は手厚い内容になっています。国民年金のみでは受け取れない「3級」「障害手当金」も受給の対象となります。

年金制度の中で厚生年金に加入している方の割合が最も多いので、みなさんの中でもこちらに当てはまる方も多くいらっしゃることでしょう。

3-3.「共済年金」公務員の共済年金は一元化

結論から申し上げますと、公務員の方は会社員の方と同じく、「1~3級」「障害手当金」が対象になります。

元々の年金制度では、公務員の方については「障害共済年金」という制度が設けられおり、さらに「国家公務員・地方公務員・私学の教職員」の3つの年金に区分されていました。しかしながら、共済年金は厚生年金に比べて、掛け金が少なくても年金額が大きいという面で、格差があることに対し批判がありました。

そのような格差を解消することに加え、少子高齢化社会で安定的な年金の運用を行う目的で、平成27年10月から共済年金は厚生年金と一元化されることとなりました。

障害年金は「加入期間の3分の2以上の期間について年金を納めている」ということが受給の条件なのですが、一元化される以前については、なんと、年金を払っていなくても障害年金を受け取れる制度になっていました!簡単に言ってしまえば『保険料がタダで年金がもらえる』制度が続いていたわけですから、いかに公務員の方が優遇されていたかがお分かりになると思います。

詳しくは日本年金機構「被用者の年金制度が厚生年金に統一されます」をご覧ください。

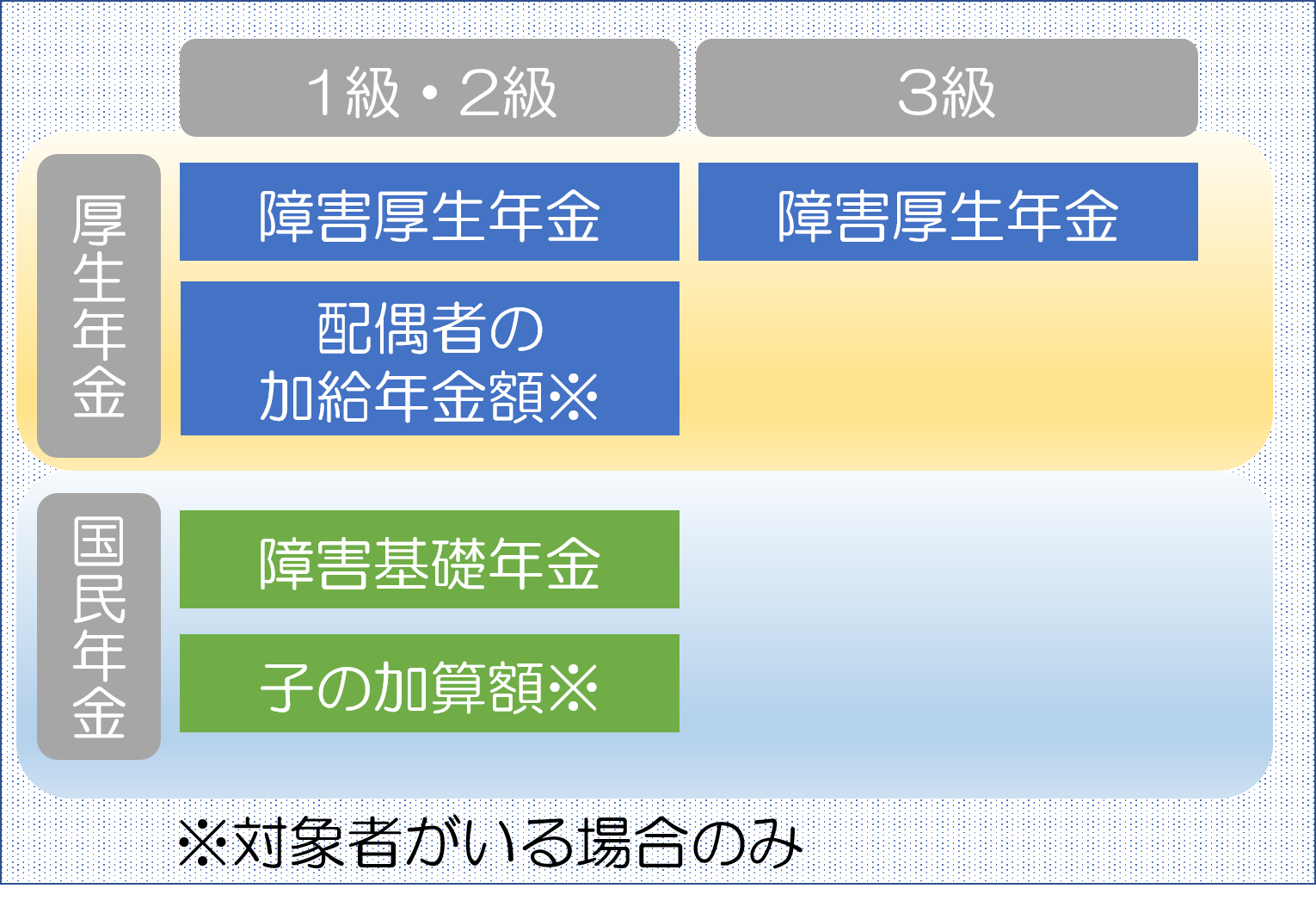

障害年金の等級による受給範囲についてのイメージは以下の通りになります。

【障害基礎年金・障害厚生年金】

「障害年金ガイド 平成30年版」より抜粋

4.障害年金の等級変更

障害年金は、その方の病状に変化があった時には等級も変更される可能性があり、等級が変われば、受け取れる年金額も変わります。障害年金を受給している間は、定期的に届く診断書を必ず提出する義務があり、この診断書の内容を元にして、等級に変更があるかどうかを判断します。

4-1.障害の状態が重くなった場合

例えば、現在3級で障害年金を受け取っている方の場合で考えてみましょう。

障害の状態が重くなり、1級もしくは2級と認定されると、年金額はその等級まで上がることになります。障害が重くなり、日常生活を送ることや働くことが、ますます困難になるので、障害年金の受給額も大きくなります。

ただし、障害年金の等級変更については、受取開始から1年以上経過してからでないと出来ません。

4-2.障害の状態が軽くなった場合

先程とは逆に、体が回復して、障害の程度が軽くなり3級の状態に当てはまらなくなった場合は、障害年金の支給はストップされます。ただし、その後、体に異変が起こり、障害年金を受け取れるような状態に戻ってしまった際は、再び障害年金を受け取れるようになります。

項番2-3で少し触れましたが、3級の状態にある方が働いているケースは珍しくありません。しかし、この等級の変更という点で、判断の材料の一つとなるポイントに労働があります。パートでも時短勤務でも、働いていて何かしら収入を得ている場合、障害年金を受け取れる確率は半分以下になってしまう、というデータもあるそうです。

4-3.永久認定の場合、自己申告で等級を上げることもできる

障害年金の等級認定には、「有期認定」と「永久認定」の2つがあります。有期認定は先程ご説明した診断書の提出が必要ですが、永久認定は不要です。ひとたび等級が決まれば、原則として永久にその等級のまま障害年金を受け取ることができます。

注意したいのは、障害の状態が重くなったにも関わらず、申告をしないままになってしまうケースです。例えば3級で永久認定を受けても、数年後に障害が重くなり2級や1級に十分に考えられることですよね。有期認定とは違って、役所から診断書の提出に関する通知が届くわけではないので、自己申告が必要となります。

障害年金の受給額については「障害年金はいくらもらえる?受給金額の具体的なケーススタディ」をご覧ください。

5.障害年金と身体障害者手帳の等級は異なる

名前が似ているため、障害年金と身体障害手帳の等級を混同されている方も多いのですが、この2つの制度は全く違う内容となっています。簡単ではありますが、2つの制度の違いについてご説明させていただきます。

違い1:年金はお金、手帳はサービス

障害年金は収入や職業によって年金額が異なり、生活するための現金をもらえる制度です。一方で、身体障害者手帳によって受け取れるのは現金ではなく、公的なサービスとなります。

具体的には、医療費や税金の控除が受けられる、公営住宅に優先的に住むことができる、公共施設の使用料が割引される等です。

障害年金には、その人が納めた年金保険料に応じて受け取れる年金額が異なりますが、身体障害者手帳については金銭的な取得の条件はありません。

違い2:管理している機関

障害年金は日本年金機構が管轄している年金制度の中の一つですが、身体障害者手帳は身体障害者福祉法という法律にのっとって、市町村などの役所が手帳の発行を行っています。

ですから、受けられるサービスの内容はお住いの地域によって異なります。

違い3:等級の分け方の違い

障害年金は1~3級までの3つの等級でしたが、身体障害者手帳には3つの手帳の種類があります。さらにそれぞれの手帳の種類の中で等級が設定されています。

- 身体障害者手帳・・・1級~7級

- 精神障害者保健福祉手帳(精神障害)・・・1級~3級

- 療育手帳(知的障害)・・・自治体により異なる

6.まとめ

障害年金は、病気やケガが原因で、日常生活を送るのが難しく、労働によって収入を得ることが出来ないような状態にある方のために設けられている社会保障制度の一環です。障害年金の等級は1級から3級まで区別されていて、3級よりも症状が軽い場合には障害手当金という一時金を受け取ることができます。

自営業や主婦の方については、3級と障害手当金は対象外なので注意が必要です。公務員の方についても、一部制度の改定がされていますので、ご自身のご職業に該当する方はご確認をお願いいたします。

等級の区別はとても細かく複雑な内容になっていて、医師の診断書により判断されることとなります。また、症状か変わった時には、等級も上下し、等級により受け取れる年金額も異なります。

毎月のように保険料を納めてはいるものの、障害年金については、普段なかなか知る機会がないと思います。この記事をお読みいただいた方に、障害年金についてご理解いただけたなら幸いです。