工場の火災というのは、住宅が燃えるのとは比べものにならないくらいの被害が発生します。なぜなら、燃えやすいものや爆発の危険性があるもの、風向きによっては延焼の恐れもあるからです。

記憶に新しいところでは、2017年2月に発生した、オフィス用品を扱う大手ネット通販業者の物流センター火災があります。この火災事故は鎮火までに10日以上かかり、損害額は100億円以上になったと発表されました。この会社の前年度の営業利益は85億円だったので、その約1.2倍もの特別損失が出てしまったのです。これだけを見ても、その被害の深刻さが分かります。

ただし、火災保険等から46億円程の保険金が支払われたとも発表されています。ですから、実質的に被害額を54億円にまで抑えることができたのです。

火災が発生すると、工場の建物や商品在庫、機械などの什器はもちろん使えなくなるでしょう。その他にも、近隣住民への対応や売上高の減少など間接的な損害が発生します。

そして、残念ながら、工場火災の被害は、防火設備を充実させるだけでは完全には防げません。しかも、最近は、異常気象の影響で自然災害等のリスクも高まってきています。したがって、そのための備えとして、事業用の火災保険(事業活動総合保険、企業財産包括保険等)の組み方も重要になってきています。

今日は、工場をとりまくリスク、すなわち、火災が発生した場合に考えられる損害、火災以外の自然災害(台風、豪雨水害、大地震等)といったリスクとその備えの重要性について説明した上で、その損害をカバーするための事業用火災保険の組み方について、分かりやすくお伝えしていきます。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 工場火災の被害は甚大になりやすい

工場では静電気、機械の誤操作、電気系統の劣化や破損など、火事の原因になりうることが起こりやすいものです。一瞬のささいなミスで起きたちょっとした火が、大惨事につながるおそれがあります。こういうことは、どれほど安全管理に気をつけていても全く起きない、という保証はありません。

小さな火があっという間に燃え広がるというのはなかなかイメージしにくいと思いますが、それには、工場という閉鎖空間に特有の2つのメカニズムがあるのです。「フラッシュオーバー現象」と、「バックドラフト現象」と呼ばれるものです。

これらの現象はいずれも見た目は「小さな火があっという間に火の海になる」というもので、区別がつきにくいものです。しかし、別々の現象です。

つまり、工場では、火が一気に燃え上がりやすいリスクが二重にあるということなのです。そこで、「フラッシュオーバー現象」と「バックドラフト現象」がそれぞれどのようなものなのか、科学的なメカニズムをごく噛み砕いて説明します。

なお、札幌市消防科学研究所のHPで詳細な説明と再現実験の動画が掲載されていますので、興味のある方はご覧ください。

1.1. フラッシュオーバー現象|工場内の引火性・発火性のモノが一気に燃える

工場内には引火しやすいモノ、発火しやすいモノが多くあります。

そのため、火が小さくても、温度が上がっていくと熱さのため突然、一気に引火したり発火し、火が急速に燃え広がることがあります。これを「フラッシュオーバー現象」と言います。

工場内を少し見渡してみてください。引火性のものや発火性のものは、たとえば、商品在庫や梱包資材、フォークリフトの燃料など、すぐそばにあるのではないでしょうか。

たとえば、メチルエチルケトンペルオキシドのような衝撃で発火してしまう危険物を貯蔵している場合、火災のリスクは大変高まります。

また、食品会社では小麦粉などの粉塵タイプの原料によって粉塵爆発が起こる可能性もありますし、フォークリフトなどに用いられるガソリンや、施設の潤滑に用いられる潤滑油やグリースも、引火性が高く危険です。

工場である以上、フラッシュオーバー現象が起こる可能性は大いにあり得るというわけなのです。

1.2. バックドラフト現象|外から酸素が一気に入って火の勢いが増す

工場は鉄骨や鉄筋造りで、気密性の高い空間です。そんな場所で火が出ている状態の時に、窓やドアを開け放つと、新鮮な空気が一気に入ってきて酸素の量が急に増え、火が爆発的に勢いを増して広がります。これを「バックドラフト現象」と言います。

このように、工場で火が出た場合、「フラッシュオーバー現象」と「バックドラフト現象」の2つの現象が起こりやすく、大惨事になるリスクが非常に高いのです。

これらの現象が起きてしまうと、スプリンクラーのような消火装置が設置されていても、焼け石に水になってしまうことがあります。

消火設備をきちんと備えておくことが大前提ですが、それだけでは不十分であることを認識しておいていただきたいと思います。

2. 火災による主な損害と対応できる補償

では、火災保険でどのような損害がカバーされるでしょうか。事業用の火災保険の補償内容は一般家庭用と違います。大きく分けて3つの補償内容があるとイメージしていただければと思います。それぞれについて説明します。

2.1. 火災による焼失には火災保険金

燃えてしまうと何もかもを失います。工場内の機械什器はもちろん、商品在庫、原材料に、重要書類、制服、ロッカーなど、あらゆるものが跡形も無くなってしまうでしょう。もちろん、建物もかなりのダメージを受けています。建て直しや大幅な修繕は必須です。

このような損害をカバーしてくれるのが、火災保険です。燃えてしまった商品の金額、使っていた什器の購入費用、材料の仕入れ金額が支払われます。

ここで一つ気をつけていただきたいのですが、火災保険加入時は、「新価」で保険金額を設定しましょう。損害があったものと同等のものを新たに購入する場合の金額が支払われます。「時価」で設定した場合には損害が発生した時の現在価値となってしまいます。経過年数による劣化や使用による消耗分は差し引かれてしまいますから、注意が必要です。

火災保険は、ご自宅が加入されているという方も多いのではないでしょうか?落雷、破裂・爆発、風災・雹災・雪災、物体の落下なども補償してくれます。また、床上浸水なども含めることが出来ますので、火災に限らず幅広くカバー出来ます。

2.2. 営業再開までの売上減少には休業損害補償

火災が発生すれば、休業せざるを得ません。片付けに始まり、近所や取引先への挨拶周り、建物の修繕や機械の調達と、営業再開までには相当な時間が必要になります。

当然、この間の売上はありません。それでも、人件費や材料費、家賃などは同じようにかかってしまいます。営業再開までの資金繰りが苦しくなり、廃業に追い込まれるケースも少なくありません。

そんな状況に備えることができるのが、休業損害補償です。

休業損害補償では、休業中に発生するはずだった利益について補償してくれます。補償額は、決算書類などに記載されている利益率などを実績として設定することが多いです。

2.3. 仮設工場での営業には休業日数短縮費用補償

1日でも早く営業を再開したい、と思ったときには、近くに仮の工場を借りることもあるでしょう。そのような場合に役立つのが、休業日数短縮費用補償です。

仮設工場を借りる場合、賃料だけでなく、突貫工事費用などもかかります。また、移転の案内文を作成したりする必要もあります。

休業日数短縮費用補償は、これらの企業努力をして休業日数を短縮できた場合に、その費用をカバーしてくれるものです。

この補償があれば、多少の出費を伴っても早くに営業再開する段取りを組むことができます。

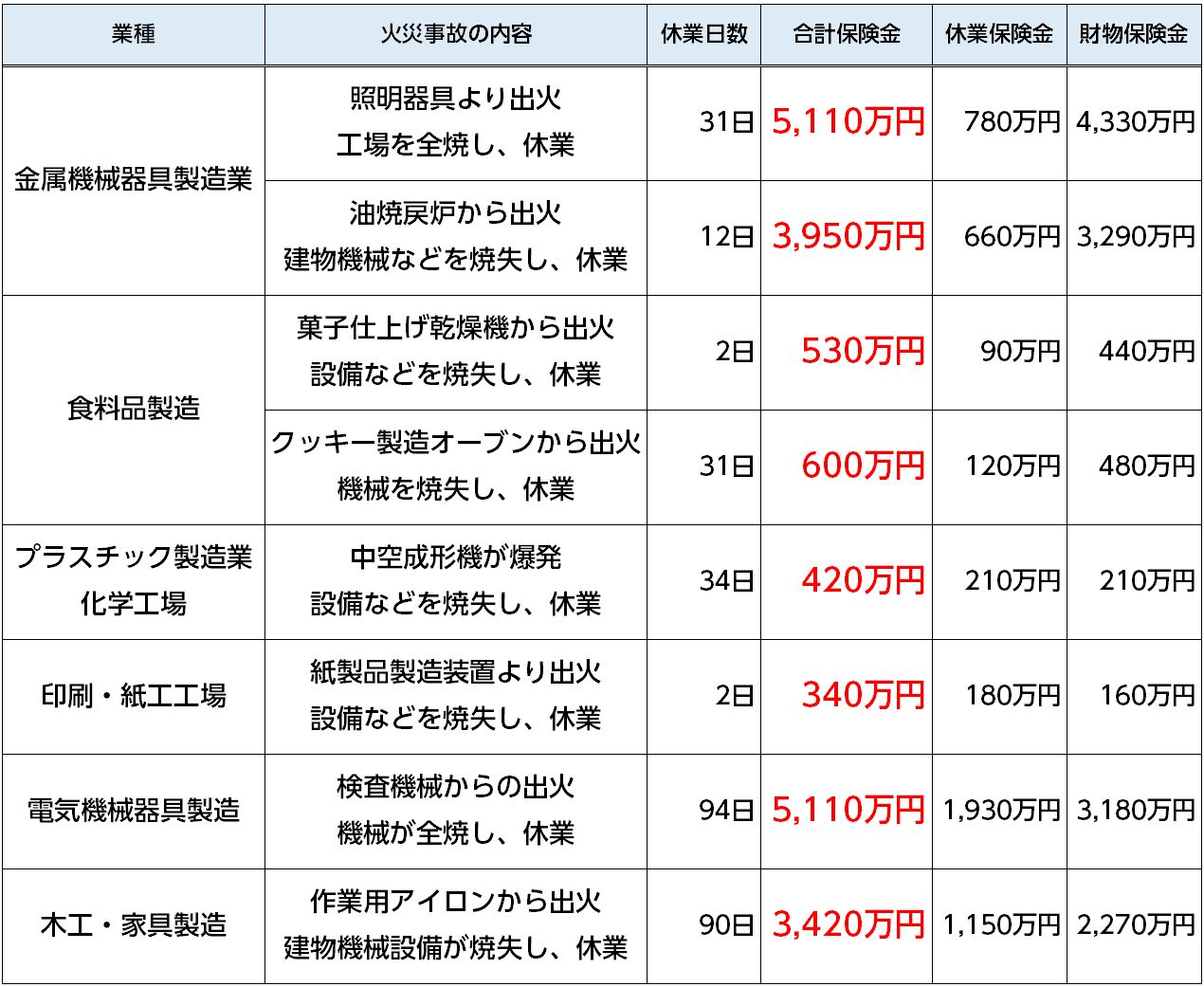

3. 工場火災の保険金支払い事例

では、実際に、どの程度の額を支払ってもらえるのでしょうか。某損害保険会社の保険金支払い事例を紹介しましょう。

工場は高額な機械や設備を備えている場合が多く、財物の損害が大きくなるのがわかります。休業日数は短くても、経済的ダメージはやはり大きくなりますから、保険金が受け取れると安心です。

4.火災以外の災害リスク

火災保険は火災による損害しか補償されないと思われがちですが、実は火災以外にも様々な災害に対応できます。特に、近年急激に脅威を増している台風、豪雨による水害、大地震への備えが重要です。

1つ、弊社が担当したお客様のA社の事例を紹介しましょう。

4.1.実録|火災保険を見直したとたん台風被害に!

A社は、東海地方で鉄製品や機械を製造する会社です。創業約50年で、電車の駅のホームドア等の製造も請け負っています。もともとは法人で加入している生命保険の見直しを依頼してこられたのですが、全ての保険の証券を見せていただいたところ、工場に火災保険をかけていませんでした。

というのも、社長は火災保険の補償範囲が火災だけだと思っていて、加入するメリットをあまり感じていらっしゃらなかったのです。しかし、工場の近くには大きな川が流れていて、明治以前には大水害もあった土地柄です。

弊社の担当者はそのことが気になり、お客様をなんとか説得して、工場、倉庫といった全ての建物に火災保険に加入していただきました。

事件が起きたのはその年の秋のことです。

強い台風が東海地方を直撃し、A社の工場敷地内にある資材倉庫の屋根が風によって飛ばされ、保管していた資材が雨ざらしになってしまいました。

資材は鉄製品だったため、全て錆びて使えなくなってしまい、屋根の修繕費等と合わせて総額約500万円の損害が発生しました。過去に同様の被害に遭ったことはありませんでした。

A社は火災保険で「風災」の補償を付けていたので、約500万円の損害をカバーすることができたのです。

A社の一件は極端な事例ですが、火災以外の災害で工場が損害を被る可能性は大いにあります。また、今まで損害を受けたことがないからと言って、これから先もないという保証は全くないのです。工場の経営者の方は、ぜひ、今一度火災保険の補償内容について確認してみることをおすすめします。

4.2.こんなものも!火災保険がカバーする火災以外の被害

火災保険で補償される火災以外の被害は以下のようなものです。

①風災・雹災・雪災

「風災・雹災・雪災」の補償は、暴風雨や豪雪など、空からの脅威による損害をカバーしてくれます。

大雨による屋根の破損が原因の雨漏りや、暴風で窓が割れ、家財が濡れてしまった場合などです。

ただし、一度雨が地上に降り注いだら、それが原因で起こる洪水や土砂崩れなどの災害は含まれません。

そのような災害については、次にお伝えする「水災」で補償されます。

②水災|「浸水条件」は要注意!

洪水や高潮、土砂崩れなど、水が原因で発生する災害に備えることができるのが「水災」です。

「風災・雹災・雪災」とは逆に、補償される範囲が「地上から発生する災害」による損害に限られます。

例えば、川の氾濫や雪解けによる洪水は「水災」に含まれますが、暴風雨による雨漏りなどは「風災」です。

工場をはじめとする事業用建物の場合、「水災」の補償は注意が必要です。

というのも、火災保険の水災補償にはデフォルトで「浸水条件」が付いているからです。

浸水条件とは、以下のどちらかをみたして初めて、保険金を受け取れるというものです。

- 損害割合が30%以上

- 地盤面より45cmを超える浸水

このうち、「損害割合」は、修理等にかかる費用の額が建物の評価額の何%かをあらわすものです。

たとえば、建物の評価額が5,000万円だと、損害額が1,500万円以上です。これを下回ると補償してもらえません。損害額が1,000万円でも、補償してもらえないのです。

また、「地盤面より45cmを超える浸水」というのは、その地域丸ごと水浸しになってしまっているような、たいへんひどい状態です。

いずれにしても、「浸水条件」があると、よほどのことがない限り、保険金を受け取れません。

そして、現状、かなり多くの事業者様が、この浸水条件が付いたままの火災保険に

加入してしまっているのです。きちんと水災の補償を受けたい場合は、「浸水条件なし」のプランにすることをおすすめします。

③水濡れ

「水濡れ」は水道管など、給排水設備の故障による水濡れなどが原因の損害があった場合に補償してくれます。

自然災害による損害については補償されません。

④盗難や衝突事故などの人災

「盗難」や、自動車が家に突っ込んでくる「衝突」など、「人災」についての補償です。

⑤汚損・破損等

建物の内部で起こる、偶発的な汚損事故や破損事故について補償してくれます。

このように、火災保険は、火災のみならず、工場をとりまくあらゆるリスクをカバーしてくれるものです。

ただし、地震による火災等の被害についてはカバーしていません。その点をフォローする手段については、次にお伝えします。

4.3.地震災害に備えた補償も必要

火災保険は様々な災害に対して補償してくれますが、地震関係の災害については補償してくれません。

地震の際に発生した火災による被害は、火災保険の対象外なのです。

しかも、国が運営している一般的な地震保険は、あくまで被災者の生活を守るものであり、補償の対象が居住用の建物と生活用動産に限られています。つまり、ふつうの地震保険では、工場の設備や原料、商品在庫などは補償対象にならないのです。

そこで加入を検討したいのが、各保険会社が打ち出している事業用の地震補償です。

具体的には地震拡張担保特約や噴火危険補償特約といったものが用意されており、地震関係の災害で建物や設備、什器や備品などが損害した場合に備えることができます。

日本では年々地震のリスクが増えていることもあり、火災保険に契約する際には是非とも検討したい補償といえます。

5.工場で火災保険に加入する際のポイント

工場における火災保険には、加入の際に重要なポイントが2つあります。

- 評価基準は新価で加入すること

- 工場を複数所有している場合は包括契約すること

それぞれ見ていきましょう。

5.1.火災保険の評価基準は「新価」にする

火災保険の評価方法には「新価(再調達価額)」と「時価」の2通りがあります。

工場における火災保険に加入する際は、「新価」で評価される保険に加入することが重要です。

「新価」は、災害等で損壊した建物や設備・什器、原料、商品などを改めて新品で再購入するのに必要な費用を評価額とする方法です。「再調達価格」とも言います。

これに対して「時価」は、被害を受けた時点での価値、つまり中古としての価値を基に評価を行うため、同じような工場を建て直せるほどの保険金を受け取ることができません。

火災保険に加入する際には、評価基準が「新価」かどうか、よく確認しましょう。

5.2.かけ漏れがないよう包括契約する

1つの敷地内に複数の工場がある場合、建物ごとに火災保険を契約しているケースがあります。

この場合、敷地内に新しい建物を建てた時に、うっかり新工場に火災保険をかけ忘れていることがあります。

そのような状態で火災が発生してしまうと、保険をかけ忘れた工場の再建は自己負担になってしまい、甚大な出費が発生してしまいます。

このようなかけ漏れを防ぐために、包括契約にすることをおすすめします。包括契約では、建物ごとではなく、保有する全ての施設について、包括的に火災保険をかけることで、補償の抜け漏れを防ぐことができるのです。

また、建物が別々の場所にある場合、全ての建物が同時に被害に遭う可能性は極めて低いので、その分、保険料が抑えられます。

事業用火災保険で代表的なものに、事業活動総合保険があります。また、全国各地に工場や事業所を多数保有している場合は企業財産包括保険がおすすめです。

まとめ

工場で火災が発生すると、小さな火でも瞬く間に広がりやすく、甚大な被害が出てしまいます。しかもその後には、業務再開までの険しい道のりが待っているのです。

工場火災は発生させない努力はもちろんですが、それでも完全に防げるとは限りません。発生させてしまった場合に備えて火災保険に加入しておくことを強くおすすめします。

また、火災による直接的な被害だけでなく、工場が操業できなくなることによる休業損害が発生することも見逃してはなりません。

しかも、近年では、火災以外にも、大規模な風水害や大地震といったリスクが増大しており、それらへの備えも重要になっています。

会社を守るため、働く従業員とその生活を守るためにも、経済的ダメージを最小限に抑える必要があります。

事業用の火災保険のプランをきちんと組んで加入することで、そのようなリスクに細かく対応することができます。また、保険のかけ漏れがないように包括契約を行うことも重要です。