中古海上輸送用コンテナのオペレーティングリースで2,700万円を損金算入でき、800万円節税できる

- 2019年1月24日公開

ベンチャーキャピタルのE社の事例を紹介します。

ベンチャーキャピタルとは、未上場の有望な企業に、将来の株式の値上がり益を期待して投資をする企業のことです。

この事例の特徴は、出資した額のうち損金になるのは67%にとどまる代わりに、リース期間が3年10ヶ月と大変短く、しかも出資額のほぼ全額が戻ってくることです。

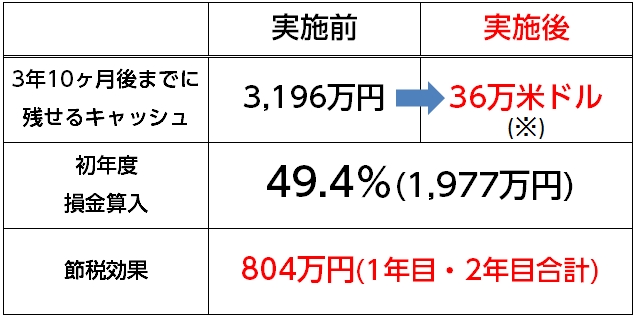

3年10ヶ月で約804万円の税金を減らすことができるプランです。

※1ドル=110.81円よりも円安ドル高であれば、出資額の100%を超えた額が戻ってくる

1.E社の情報

E社の情報は以下の通りです。

〈E社の情報〉

- 社長の年齢:50歳

- 決算期:12月

- 経常利益予測:5,000万円

- 前期の経常利益:2,000万円

E社は、投資コンサルティング会社出身の社長様が設立したベンチャーキャピタル会社です。

今期、あるアメリカのベンチャー企業に投資して株式を保有していたところ、その企業が上場して株価が急上昇したため、その株式を売って多額の利益を得ました。日本円にして4,000万円です。

そこで、その4,000万円を活用して、オペレーティングリースによる節税を行うことになりました。

2.F社が選んだプランとその理由

活用したオペレーティングリースの商品は以下の通りです。

〈Fリース会社のオペレーティングリースの商品〉

- 物件:海上輸送用コンテナ(中古)

- 賃借人:海外大手海運会社

- 金額:2,500万米ドル

- リース期間:3年10ヶ月(賃借人が買取予定)

- 初年度損金算入額:19,771,200円/4,000万円(4%)

- 損益が分配される日:各年の12月末日

- 1口あたりの出資額:1,000万円

- 終了後に返ってくる額:約36万米ドル/4,000万円

(円換算での戻り率はリース終了後の為替レートによる)

E社はこのプランに4口・合計4,000万円出資しました。

E社がこのプランを選んだ主な理由は以下の2つです。

- 3年10ヶ月という短期間でほぼ全額が戻ってくる

- リース後に返ってきたお金の使い道が決まっている(新たな投資)

選んだ理由1|3年10ヶ月という短期間でほぼ全額が戻ってくる

このプランは、リース期間が3年10ヶ月と短くなっています。

そしてリース後に約36万米ドル戻ってきます。

詳しくは後でお伝えしますが、その時のレートが1ドル=110.81円より円安ドル高であれば、出資した額の100%以上が戻ってくる計算になります。

E社の社長様は、長期間キャッシュが拘束されるのは不安だとおっしゃっていました。なので、リース期間が3年10ヶ月というのは大変魅力的でした。

選んだ理由2|リース後に返ってきたお金の使い道が決まっている(新たな投資)

もう1つの理由は、リース後に返ってきたお金の使い道が決まっていることです。

それは、有望なベンチャー企業への新たな投資です。

決算期までに投資の予定がないのであれば、とりあえず3年10ヶ月後まで先送りし、その時に戻ってきたお金で大規模に投資を行うのです。

なお、後でお伝えしますが、ベンチャーキャピタルの場合、投資すると法人税を優遇してもらえることがあります。

3.Fリース会社のプランが節税になるしくみ

①初年度に出資額の50%近くが損金に算入される

出資額の4,000万円のうち、損金に算入されるのは、初年度の49.4%、2年目の17.6%の合計67%です。

- 初年度損金算入額:19,771,200円/4,000万円(4%)

- 2年目損金算入額:7,038,800 円/4,000万円(6%)

しかし、それでも、法人実効税率30%とすると、初年度に約593万円、2年間で合計804万円の法人税を減らすことができます。

②リース後に出資額の90~110%が戻ってくる

そして、3年10ヶ月後のリース期間満了時に約36万米ドルが戻ってきます。

このプランでは、以下の通り、その時に1ドル=110.81円よりも円安であれば、出資した額の100%以上が戻ってくる計算になっています。

もし1ドル=95円だったとしても、出資額4,000万円の85.7%、3,428万円が戻ってきます。

572万円の損失が出ますが、すでに法人税を804万円減らせていますので、少なくとも、差額の232万円は得している計算になります。

なお、損失の572万円は損金に算入されます。

③益金発生のタイミングで損金を出すことで節税が完成する

ただし、これだけでは節税は完成しません。

このプランでは、益金発生のタイミングと、お金が返ってくるタイミングとのずれがあります。以下の通りです。

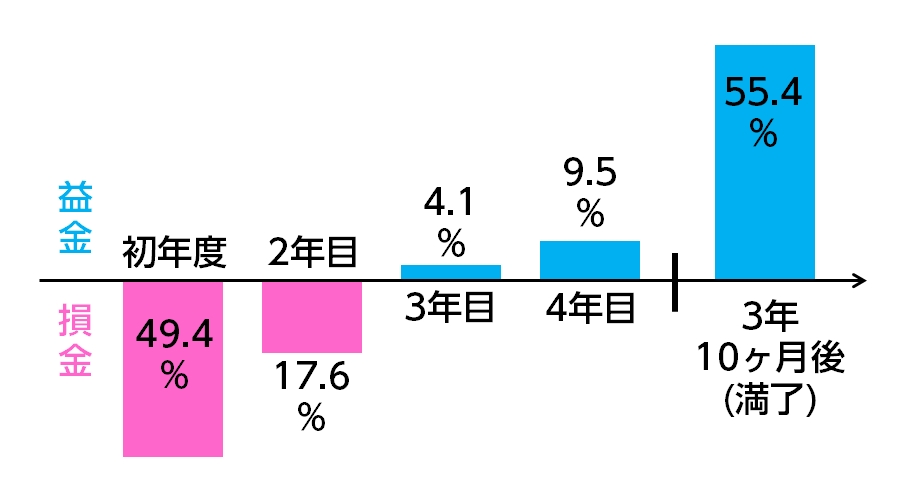

益金は3年目と4年目にそれぞれ少しずつ発生し(3年目1,639,200円(4.1%)、4年目3,808,800 円(9.5%))、3年10ヶ月後のリース期間満了の時に22,162,000円(55.4%)発生します。

損金と益金だけに着目したグラフは以下の通りです。

【損益の発生】

益金が発生するたびに、それと同額くらいの損金を作り出すことができれば、最終的な節税となります。

特に4年目はリース期間が満了するので総額25,970,800円の益金が発生します。

E社は、これを新たなベンチャー企業への投資に充てることを見込んでいます。これによって、投資に充てたお金の最大80%が損金に算入されます。

というのは、E社のようなベンチャーキャピタルは、特例で、一定の条件をみたせば、ベンチャー企業に投資したお金の80%を上限として、損金に算入することが認められているからです。

このように、E社は、Fリース会社のプランを活用することで、804万円の税金を減らせるとともに、出資したお金が10年後にほぼ全額戻ってきて、さらに新しい投資に回すことができます。

特に、1ドル=110.81円よりも円安ドル高であれば、出資額の100%を超えた額が戻ってきます。