船舶のオペレーティングリースは、法人の計画納税(節税)・決算対策の手段として人気があります。

数千万円~数億円のお金を出資し、初年度に大きな損金を計上して、6~10年後などリース期間が終了する時には、出資した額と同額かそれ以上の額が返ってくるというものです。

ただし、オペレーティングリースの対象となる物件は他にも航空機、コンテナ等があり、それらとは異なる特徴があります。

この記事では、船舶のオペレーティングリースについて、税務上のメリットのほか、リスク、プラン選びのポイント等、計画納税・決算対策に効果的に活用するために必要な情報をお伝えします。

The following two tabs change content below.

ファイナンシャルプランナーCFP 住宅ローンアドバイザー

1級ファイナンシャルプラン二ング技能士 相続診断士

大手生命保険会社ライフプランナーで人生の地図といわれるライフプランニングにより、マイホーム購入・学費・老後の安心を与えてきました。1人でも多くの方の夢や希望をサポートしていきたいと考えています。生命保険・損害保険・税務・相続に強いファイナンシャルプランナー。

1.船舶のオペレーティングリースとは

1.1.船舶のオペレーティングリースのしくみ

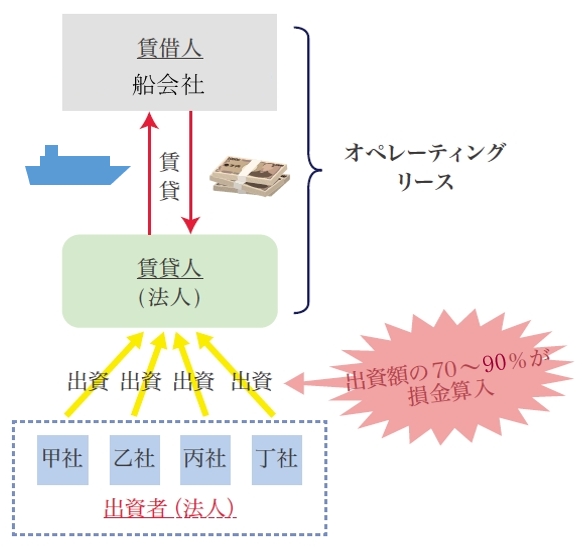

船舶のオペレーティングリースは、物件を、期間を決めて船会社に賃貸します。

貸す側を「賃貸人」、借りる側を「賃借人」と言います。

計画納税の効果を得るのは、賃貸人に出資する「出資者」です。

出資者は「匿名組合」(上図では省略)に参加し、匿名組合を通じて賃貸人(法人)に出資することになります。

賃貸人は、出資者からの出資額に加えて、金融機関から多額の融資を受け、コンテナ船等の船舶を購入します。そして、物件をリース先船会社(賃借人)にリースし、リース料を受け取ります。

このリース事業による損益が、出資者に分配されます。

賃貸人の法人では物件の購入代金の減価償却を行い、初年度に大きな減価償却費が計上されます。その損金がリース料の収益(益金)を上回ることによって、損失として出資者へ分配されます。

これにより、出資者は初年度に、出資額の70~80%程度の額を損金算入できることになります。

1.2.終了後に出資額がほぼ全額戻ってくる

リースが終了すると、出資額の100%前後が戻ってきます。

リースの終了原因は、以下のいずれかです。

- リース先の船会社が、リース期間途中に物件を買い取る権利(購入選択権)を行使する

- リース期間の満了

多くの場合、リース先船会社が「購入選択権」を行使して物件を買い取ることになります。

いずれにしても、物件が売却され、その代金が出資者に分配されるのです。

その結果、出資者(法人)の側で、返ってきたお金が益金に算入されます。

なお、リース先船会社が購入選択権を行使しないリスク、リース期間満了後に中古市場で売れないリスクもないわけではありません。これについては後述します。

1.3.船舶のオペレーティングリースの出資額

船舶のオペレーティングリースの出資額は、多くが1口最低3,000万円~5,000万円で、そこに1,000万円単位で上乗せできることになっています。

まれに、1口1,000万円から出資できる物件が出ることがあります。

出資額に上限は設けられていないので、億単位の出資をするケースもよくあります。

1.4.船舶のオペレーティングリースのプラン例

以下は、海上輸送用コンテナ船のオペレーティングリースのプランの例です。

- 物件:中古コンテナ船

- 物件の価格:47億4,100万円

- リース先:日本国内の大手船会社

- リース期間:15年

- リース先の購入選択権:10年後に行使可(23億7,000万円)

- 損益が分配される日:各年の12月末日

- 出資額:1億円

- 初年度損金算入率:73.3%(2 年目17.3%、3年目9.3%)

- 戻り率:100.5%(10年後に購入選択権が行使された場合)

たとえば1億円出資した場合、初年度損金算入率は73.3%で、初年度に7,330万円の損金を作ることができます。法人実効税率30%で計算すると、約2,200万円の税負担を抑えることができます。

また、10年後にリース先船会社が購入選択権を行使した場合には、1億50万円(出資額の 100.5%)が返ってきます。

2.船舶のオペレーティングリースの3つのメリット

船舶のオペレーティングリースには以下のメリットがあります。

- 損金算入率が高い

- 支払は1回のみで完了する

- リース終了後に出資額が戻ってくる

2.1.損金算入率が高い

船舶のオペレーティングリースは、初年度に数千万円~数億円を出資し、その70~90%程度の額を損金算入できます。

また、残りは2年目以降に損金算入できます。

2.2.支払いは1回のみで完了する

船舶のオペレーティングリースは、払い込みが一括で終わります。したがって、次年度以降のキャッシュを気にする必要はありません。

2.3.リース終了後に出資額が戻ってくる

リースが終了すると、出資額の100%前後のお金が戻ってくるしくみになっています。

リース終了後は、リース先船会社が物件を買い取るか、あるいは、中古市場で売却されて換金され、それが出資者に分配されるしくみになっているのです。

これにより、出資したお金が回収できるということです。

リース先船会社の購入選択権行使の可能性が高い

多くの場合、リース先船会社がリース期間満了前に買い取る権利を持っており(購入選択権)、これを行使します。

リース先船会社は、リース期間満了前に物件を買い取った方が有利なので、多くの場合、この購入選択権が行使されます。

なぜなら、リース契約上、「購入選択権を行使しない場合は、貸し出していた船舶を新品同様にして戻すこと」(フルライフ)が条件とされていることが多いからです。

なお、船舶の種類によっては、リース先船会社のために特化した仕様になっており、その点で、購入選択権が行使される可能性がより高いと言えます。

ただし、購入選択権が行使されない可能性もないわけではありません。この点については後ほど改めてお伝えします。

3.船舶のオペレーティングリースの4つのリスク

次に、船舶のオペレーティングリースのリスクを4つお伝えします。

船舶の場合、他の物件と異なる特殊性がありますので、それらも踏まえて解説します。

- 中途解約ができないリスク

- 投下資本を回収できないリスク

- リース先が破綻してリース契約が途中で終了するリスク

- 航行中に事故が起きた場合のリスク

3.1.中途解約ができないリスク

船舶のオペレーティングリースは、いったん出資したら中途解約ができません。なぜなら、出資したお金は物件の購入に充てられてしまうからです。

したがって、当面の間キャッシュアウトしても支障がない額で出資することをおすすめします。

とりわけ向いているのは、たとえば、予期せず突発的な大きな利益が出て、そのままだと税金が取られるだけ、というケースです。

3.2.投下資本を回収できないリスク

船舶のオペレーティングリースは、リース期間中にリース先船会社が購入選択権を行使して物件を買い取るか、あるいはリース期間後に物件が中古市場で売却されることによって、投下資本を回収できるしくみです。

したがって、当然、投下資本が回収できないリスクがありります。

その他に、為替相場の変動の影響によるリスク(為替リスク)もあります。

購入選択権が行使されなかった場合が問題

船舶の場合、先ほどお伝えしたように、リース先船会社が購入選択権を行使して、物件を予め決められた額で買い取る蓋然性が高くなっています。

しかし、船会社が資金繰りの悪化などの事情により購入選択権を行使できないなどのケースがないわけではありません。

その場合、リース期間満了後に中古市場で売却するしかありません。

船舶は、物件の売却価格の変動が激しいという側面があります。

船舶の需要はバルチック海運指数(BDI)という数値によって判断されます。

バルチック海運指数は、ロンドンのバルチック海運取引所が発表する外航不定期船の運賃指数です。バルチック海運指数は非常に変動が激しいため、見通しを立てることが困難です。

リース期間満了時にバルチック海運指数が高くなっていれば大きな売却益につながる可能性を秘めています。

しかし、その反面、大きな売却損を抱えてしまうリスクもあります。

米ドル建てプランの場合、為替リスク(円高ドル安のリスク)がある

投下資本の回収に影響を与える要因としては、為替リスクもあります。

船舶のオペレーティングリースは米ドル建てのプランが主流です。

したがって、リースが終了してお金が返ってくる時、為替相場が出資時よりも円高ドル安になっていると、為替差損が発生することがあります。

ただし、逆に、出資時より円安ドル高になっていれば、為替差益が出て得をすることになります。

3.3.リース先が破綻してリース契約が途中で終了するリスク

リース先の会社が経営破綻した場合については、破綻処理が民事再生の場合と、倒産の場合とで分けて考える必要があります。

民事再生の場合

まず、民事再生の場合、事業は継続しますが、事業規模の縮小の一環として、対象物件のリース契約が終了することがあります。

ただし、物件が最新鋭の型であれば、事業継続に必要なものとして優先的に残される可能性が高いと言えます。

倒産の場合

これに対し、倒産の場合、事業自体が終了するので、対象物件のリース契約も当然に終了します。

リース契約が終了した場合、次のリース先を探すか、物件を中古市場で売却しなければなりません。すぐに次が見つかれば良いのですが、見つからなければその間、物件のメンテナンス費だけが発生することなります。

3.4.航行中に事故が起きた場合のリスク

リース物件の船舶は、海上を航行中に事故に遭う可能性があります。たとえば、座礁・沈没したり、積載物が流出して海洋汚染を起こしたりする場合です。

その場合、2つのリスクが考えられます。

- リース物件が使用不能になるリスク

- 他に損害を与えてしまうリスク

3.4.1.リース物件が使用不能になるリスク

まず、リース物件自体が使用不能になるリスクです。

この場合、損害保険でカバーされるので、出資したお金は返ってきます。

しかし、リース物件がなくなった以上、リースは終了し、予定より早くお金が返ってきて、益金に算入されることになります。

3.4.2.他に損害を与えてしまうリスク

次に、他に損害を与えてしまうリスクです。

記憶に新しいのが、2021年3月にエジプトのスエズ運河で大型コンテナ船が座礁して他の船舶の航行を妨げ、損害賠償義務を負ったケースです。賠償金額は明らかにされていませんが、数百億円と言われています。

また、タンカーが座礁してオイルが漏れ出して海洋汚染を起こす事故等も考えられます。掃海作業に多額の費用がかかることがあります。

このような場合、まず、損害保険(PI保険(船主責任保険))でカバーされることになりますが、保険の限度額を超えてしまった場合、追加出資を求められることになります。

ただし、追加出資額には上限があり、最初に出資した額を超えて求められることはありません。

4.プラン選びで注意すべき4つのポイント

以上を踏まえ、リスクを抑え、メリットを最大限享受するために押さえておくべき4つのポイントをお伝えします。

- リース組成事業者の信頼性を確認する

- リース先船会社の経営状態・財務状況を確認する

- 為替リスクを計算に入れておく

- 出資額が戻ってきた時の出口戦略を考えておく

4.1.リース組成事業者の信頼性を確認する

まず、プランを組成する事業者の信頼性を確認する必要があります。組成事業者については、以下の3つをチェックする必要があります。

- 過去の実績(リース案件が支障なく終了したか、失敗事例がどの程度あるか)

- 資金回収不能のリスクに対する手当てがどの程度できているか

- 税務処理について弁護士・税理士等の専門家のリーガルチェックを受けているか

担当者が、これらについて納得のいく説明をしてくれることが重要です。

4.2.リース先船会社の経営状態・財務状況を確認する

船舶のオペレーティングリースの場合、投下資本を確実に回収できるために決定的に重要なことは、リース先船会社がつつがなく購入選択権を行使して物件を購入してくれることです。

そのためには、リース先船会社の経営状態・財務状況を吟味する必要があります。

なお、将来、以下のような事情によっては、経営が悪化するリスクも考えられます。

- 脱炭素化への対応

- 政情不安や異常気象

- 燃料油価格の変動

4.3.船舶の種類ごとの特徴を理解する

船舶は航空機と異なり、種類が細分化されています。したがって、物件ごとの特徴を押さえることが大切です。

こでは以下の3種類の特徴を説明します。

- コンテナ船・ばら積み船

- タンカー

- 客船・車両運搬船

4.3.1.コンテナ船・ばら積み船|汎用性が高く中古市場でのニーズが大きい

コンテナ船・ばら積み船は、どの船会社でも利用できる仕様に設計されており、汎用性が高くなっています。

なぜなら、海上輸送用コンテナのサイズは国際規格によって決まっているからです。

したがって、もしもリース先船会社が購入選択権を行使せず、物件を中古市場で売却することになった場合、買い手は付きやすいと言えます。

ただし、先ほどお伝えしたように、船舶の需要を示す「バルティック海運指数」が低いと、売却価格が低くなる可能性があります。

4.3.2.タンカー|ハイリスクハイリターン

タンカーのオペレーティングリースは、他の船舶と比べハイリスク・ハイリターンになる傾向があります。事故が起きた場合に多額の追加出資を求められる可能性があり、その代わりにリターンが大きく設定されています。

たとえば、事故でタンカーの船体が傷ついて石油等が流出して海洋汚染を起こしてしまい、掃海作業にかかる費用が莫大になることがあります。

その場合、まず、損害保険でカバーすることになります。しかし、海洋汚染を起こした場合、被害が広域にわたるため、損害賠償額が損害保険金額の上限を超えることがあります。そうなれば、超過分は出資者が追加出資しなければなりません。

なお、限度額はもともとの出資額が限度で、それを超えて追加出資を求められることはありません。

4.3.3.客船・車両運搬船|購入選択権の行使は確実だが中古市場でのニーズは低い

客船・車両運搬船は、リース先の船会社のための仕様に設計されることが多くなっています。

たとえば、客船は、船会社によってデザインやレイアウトが大きく異なります。また、車両運搬船は自動車メーカーとの結びつきが強いので、その自動車メーカーの車両を運搬するための仕様になっていることが多いのです。

したがって、リース先船会社が購入選択権を行使して物件を買い取る可能性がきわめて高いと言えます。

ただし、要注意なのは、リース先船会社が資金繰り悪化等の事情により購入選択権を行使できなくなった場合、最終的に、満期後に物件を中古市場で売却することになります。その際、物件がリース先船会社に特化された仕様になっていると、買い手が付きにくい可能性がないわけではありません。

4.4.為替リスクを計算に入れておく

上述したように、リースが終了してお金が返ってくる時、出資時より円安になっていれば、為替差益が出て得をすることになります。しかし逆に、円高だと為替差損が発生します。

どこまで円高ドル安が進めば損失が出るのか、あらかじめ計算しておくことをおすすめします。

なお、為替差損が発生した場合は損失になるので、その分、税負担が軽減されます。

4.5.出資額が戻ってきた時の出口戦略を考えておく

オペレーティングリースが終了すると、出資した額が最終的に戻ってきて、益金に算入されます。

上で紹介したコンテナ船のプランであれば、1億円出資して、5年後にはほぼ同額戻ってきます。

そのまま何もしないと、約1億円が益金に算入され、法人税がかかります。

したがって、同じタイミングで損金として計上できる方法を用意しておく必要があります。たとえば、退職金や、設備投資費用などです。

また、あまり積極的にはおすすめできませんが、もう一度オペレーティングリースに出資することを選択する例もあります。

5.コロナウイルス禍の影響

最後に、2020年から続くコロナウイルス禍が、船舶のオペレーティングリースにどの程度影響しているか、お伝えします。

海上貨物輸送の需要は、コロナウイルス禍でも安定しています。

NHKの報道によると、2020年10月~12月に世界全体でコンテナ船が運んだ物資の量は、前年と比べて8%増加しました。

また、世界最大のコンテナ海運会社マースク(デンマーク)は、2021年第一四半期の収益が前年比で30%増加しました。

まとめ

船舶のオペレーティングリースは、一度に数千万円~数億円の損金を計上でき、かつ、リース終了後に投下資本を回収できる可能性が高いので、決算対策・計画納税の手段として効果が高く、人気がある方法です。

ただし、投下資本を回収できないリスクがあることを忘れてはなりません。特に、万が一、リース先船会社が購入選択権を行使しなかった場合、船舶は価格変動が激しいため、リース終了後に投下資本を回収できない可能性があります。

そこで、重要なのは、この記事でお伝えした各種リスクがあることを押さえた上で、リース組成事業者の信頼性、リース先船会社の経営状態・財務状況等を吟味し、さらに、船舶の種類ごとの特徴、為替リスクを理解した上で、プランを選ぶことです。

また、出資額が返ってきた時には益金に算入されますので、その時の出口戦略を考えておくことも大切です。

弊社ではリース会社10社と提携し、各社の案件を扱っております。お問い合わせいただければ、最新の情報をお伝えします。