次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本が初めてマイナス金利政策を導入し、金利が大幅に下がった今、「住宅ローンを借り換えたら、返済額を減らせるかも?」と思われている方は多いのではないでしょうか。そして、どうしていいかわからず、とりあえず放置している方も多いことでしょう。

正直にお伝えすると、住宅ローンの借り換えは面倒です。しかし、今がそのチャンスだと言うのも事実です。そこで、本日は、今住宅ローンを借り換えるべきかどうかを判断する方法と、実際に借り換える時に注意すべきポイントをご紹介します。

これで大きな節約を実現できる方もいらっしゃると思いますので、ぜひご確認ください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

現在の住宅ローンの金利は歴史的に見て非常に低い状態にあります。そのため、固定金利で住宅ローンの返済を行っている方の多くは、借り換えによって大幅に金利を下げることが可能です。

今後金利が上昇すると借り換えのメリットが急激に減少します。

マイナス金利の影響で住宅ローンの金利が低い水準で推移しており、住宅ローンにかかわる出費を数百万円単位で減らすことも可能な、今こそがチャンスと言えます。

住宅ローンの借り換えの目的は、毎月の返済負担の軽減です。そのため、借り換えの前に、現在、住宅ローンを組んでいる銀行の窓口に出向き、今よりも低い金利にしてもらえるかを相談してみましょう。

まず、こちらの方が楽ですし、借り換えよりもお得になる場合もあります。銀行は、当初約束した金利を下げるような話は当然公にはしません。

しかし、

などの審査基準を満たすと、金利引き下げに応じてくれる場合は、意外なほど多いです。応じてもらえなかった場合に、他の銀行で住宅ローンの借り換えが可能かを確認しましょう。

住宅ローンの借り換えをするべきかどうかの一般的な目安は以下の通りです。

この3点を満たしていることが条件で、これに借り換えの諸費用も考慮して、総額で得かどうかを判断する必要があります。それでは、諸費用はどのくらい必要となってくるのでしょうか。

それは、住宅ローンの借り換えをする金融機関によって異なりますが、概ね、以下の費用を考慮に入れておく必要があります。

住宅ローンの借り換えでどのくらい節約効果が出るのでしょうか。諸費用を含めたシュミレーションを実際に、固定金利から固定金利へ借り換えるケースと、固定金利から変動金利へ借り換えるケースで比較してみましょう。

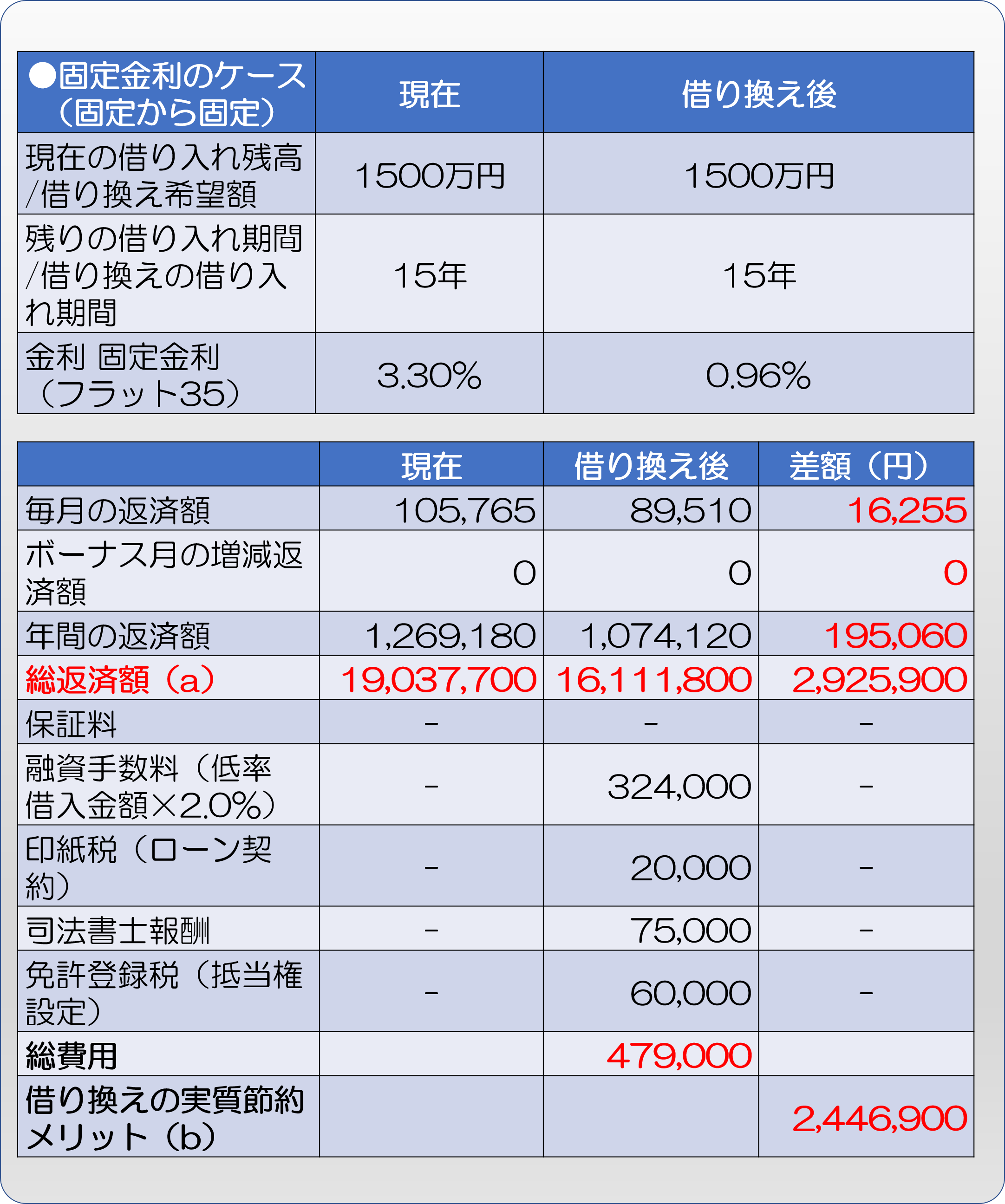

Aさん(54歳)は35年住宅ローンのうち、未返済額が1,500万円(残り返済期間15年、固定金利3.3%)程度残っています。これを他の金融機関で借り換えると、固定金利0.96%にできることがわかりました。

その結果が以下の表です。

総返済額で約290万円減額できることが分かります(a)。月額返済額は、105,765円から、89,510円に下がり、毎月16,255円節約できることになります。総諸費用を差し引くと、今後15年で約245万円(b)の節約となります。

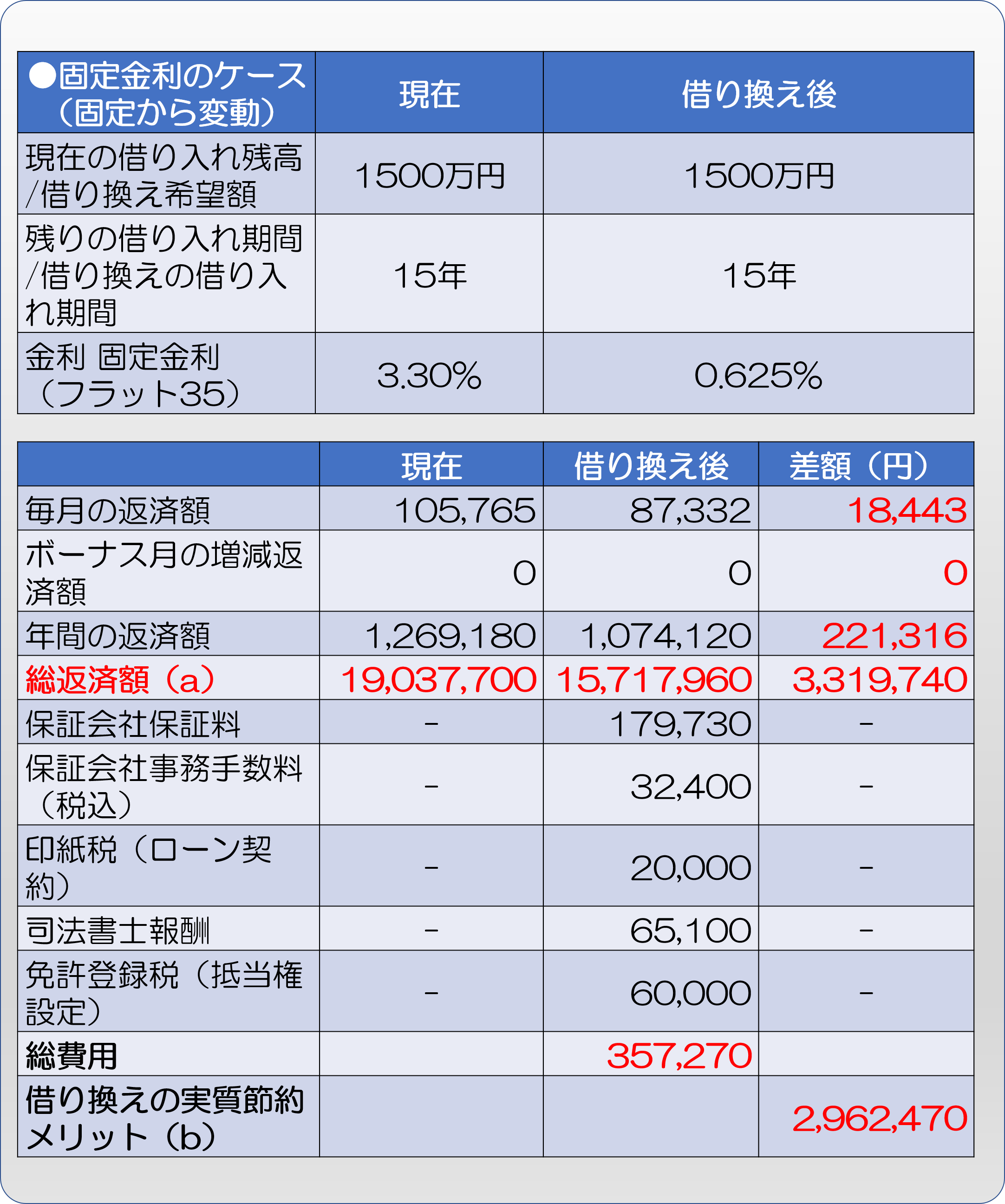

これは、35年住宅ローンのうち、未返済額が1,500万円(残り返済期間15年、固定金利3.3%)残っていて、変動金利0.62%で借り換えができたケースです。

このB表のケースでは総返済額が約330万円(c)、諸費用を差し引いても300万円近く節約できる可能性があるケースです(d)。また月額の返済額は約18,000円も減額できるため、家計にも余裕が生まれることでしょう。

いずれの金利タイプを選ぶにしろ、住宅ローンの借り換えで大きな節約効果が得られるのは間違いないです。上記の2ケースでは、変動金利へ借り換えたほうが、固定金利に借り換えするよりも総額で50万円ほど多く節約できるという結果が出てきています。

しかし、変動金利は目先の金利が低めでも、状況次第で将来大幅に上昇する可能性があるため、注意が必要です。そのため、変動金利は、繰り上げ返済なども行って、将来の早い段階で完済することを前提に組むのが基本とお考えください。

今まで住宅ローンの借り換えを見てきましたが、ここで住宅ローンの借り換えでここだけは注意したほうが良い点を紹介します。

住宅ローンの借り換えは、何度でもできるのです。もし、「もう少し金利が下がってから借り換えをしよう」と考えているのであれば、今したほうがいいのです。

もちろん、金利がここからさらに下がる可能性もありますが、その時はもう一度借り換えをすればいいだけです。

今の段階でも削減メリットがあるのであれば、新規住宅ローン借入とは違って、待つことに意味はありません。但し、借り換え手数料は都度必要になるため、それ以上に金利が下がらないと借り換えはできません。

メガバンクの住宅ローンの場合、新規の借入時に保証料を金利上乗せタイプか、一括前払いタイプを選ぶことになります。

基本的には、この保証料というのは、保証会社が返済不能時に代わりに銀行へ弁済するための費用なので、返済期間の途中段階で借り換えをする場合は戻ってくるはずのものなのです。

しかし、現状では銀行独自の計算方法というものにより、35年ローンで5年たっただけでも、50%の返還、10年で30%の返還ほどしか戻ってこないのです。

保証料の返還を借り換え費用にあてようとしても、思い通りの額が戻ってこないケースが多いのです。

借り換えメリットの計算時には、保証料の返還をあてにせずに、自費で借り換え諸費用を出してもメリットがあるのかを考えましょう。

借入した時よりも、今の生活状況やライフスタイルというのは変わっていることも多いでしょう。特に健康面での不安も年齢を重ねることによって増えてきているのではないでしょうか?

人気のあるネット銀行では、団信の保障を無料でさらに手厚くしているのです。通常の団信は、死亡時のみに住宅ローンの返済が免除されるものですが、ネット銀行はがん、心筋梗塞、脳卒中など8つの疾病で働けなくなった場合に住宅ローン返済が免除されるものです。

どちらも、無料なので、借り換えは金銭的メリット以外にも、保険的メリットで選ぶことも検討すべきなのです。

住宅ローンの借り換えの目的は、毎月の返済負担の軽減です。

超低金利の住宅ローンの今、返済負担額を大きく減らせる可能性があります。確かに面倒ですが、前述した借り換えの判断基準を確認していただき、住宅ローンの借り換えで大きな節約を実現してみてください。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

現在、マイナス金利の影響で、金融機関の住宅ローン金利も低く抑えられています。そのため、マイホーム購入のタイミングだと考えている方も多いことでしょう。そして、マイホーム選びで、最初に悩むのはマンションにするか一戸建てにするかだと思います。 個人の考え方

「住宅ローンの繰り上げ返済は、最高の資産運用術だ。」と言われています。そのため、日本人は、貯金ができれば、すぐに繰り上げ返済という方が多いと感じています。 確かに、繰り上げ返済を行なうと総返済額を減らすことができます。しかし、そこだけにとらわれると、

家族が出来たタイミングなどで、「家を買う」ということが頭に浮かび始めます。 どうせ家を建てるなら注文住宅で、自分の理想の家を建てたいと思っている人も多いのではないでしょうか。 しかし、注文住宅が実際どの程度の予算で建てられるのか、知らない人も少

マイナス金利の影響でローン金利が歴史上でも最低水準となっている昨今、マイホーム購入を検討されている方も多いのではないでしょうか。 マイホームを購入する際、ほとんどの金融機関では、借入れの条件として団体信用生命保険(団信)に加入することを義務付けていま

マイホームを購入する時の費用は、土地代と建物代ばかりに目が行きがちです。しかし、忘れていけないのが購入時の諸費用です。 諸費用を計算することを忘れると、結局、予算を大きくオーバーしてしまったということになりかねません。 事実、諸費用の見落としが

夢のマイホームは一生に一度の買い物です。 最近では、マイナス金利の影響で0.5%を切るローンが登場するなど、これを好機とばかり、マイホーム購入を考えている方は多いことと思います。 しかし、住宅ローンは簡単にいうと借金です。そのため、「返していけ

事務所は「借りる」VS「買う」どっちがオトク?経費処理の違いと損をしない選び方

経営者にとって、オフィスのあり方は永遠の課題です。「毎月の賃料がもったいないから、いっそ自社ビルを買って資産にしたい」事業が軌道に乗り始めると、誰もが一度はそう考えるのではないでしょうか。支払いも安く済みそうで、将来的には会社の資産として残る。一見すると「

日本が初めてマイナス金利政策を導入し、金利が大幅に下がった今、「住宅ローンを借り換えたら、返済額を減らせるかも?」と思われている方は多いのではないでしょうか。そして、どうしていいかわからず、とりあえず放置している方も多いことでしょう。 正直にお伝えす

住宅ローンという商品はなんとなく知っていたけれど、実際に不動産の購入を検討する段階になると住宅ローンの具体的な手続きの流れまではわからず、なんとなく不安になってしまうことはありませんか。 最近では、住宅ローンといっても、様々な商品が出てきていますし、

自宅兼事務所の住宅ローン控除、事業利用割合で損していませんか?最適なバランスを解説

個人事業主の方や、会社の社長が自宅で仕事をするのは、今や当たり前の働き方となりました。しかし、住宅ローンを組んで購入したマイホームを、事務所としても利用する場合、税金面で非常に大きな落とし穴が存在することをご存知でしょうか。 「事務所として使うなら、