次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

マイホームを建てたり買ったりするとき、気になるのはお金のことです。住宅ローンひとつとっても、どこで借りればいいのか悩みますよね。

しかしその前に、ご存知でしょうか。家を建てたり買ったりする時にもらえる公的な補助金はたくさんあります。

金額も、100万円くらいならばもらえる可能性はけっこうあります。100万円あれば、ローンの返済計画が大きく変わってきます。また、条件によってはそれより多く受け取れる可能性もあります。

そこで今日は、マイホームの夢をサポートしてくれる補助金の制度について、分かりやすくお伝えします。是非、最後までお読みになってお役立てください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

対象:新築住宅・中古住宅

「すまい給付金」は、2021年12月までに家を買った場合に受け取れるものです。年収・家族構成等の条件によって最大で50万円を受け取れます。

すまい給付金公式サイトの「かんたんシミュレーション」を使って具体例で試算してみましょう。

扶養者が配偶者と小学生のお子様2名(合計3名)の場合、年収500万円で計算すると、50万円受け取ることができます。

以上は一例ですので、試算してみてください。もし受け取れない場合でも、他にも補助金はあります。この後にお伝えする他の補助金の活用をお考えください。

住宅ローンを組む場合、条件は以下の通りです。新築と中古で微妙に違いますが、ファミリーで住む家ならば、多くの家が条件をみたします(ただし、みたさない場合も、他の補助金を受け取れる可能性があります。この後をお読みください)。

【新築】

【中古】

手続は、住宅事業者に代行してもらえるので、任せておけば大丈夫です。

期限だけ注意してください。住み始めてから1年3ヶ月以内に請求しなければなりません(いずれ「1年以内」に短縮される予定です)。

対象:中古住宅

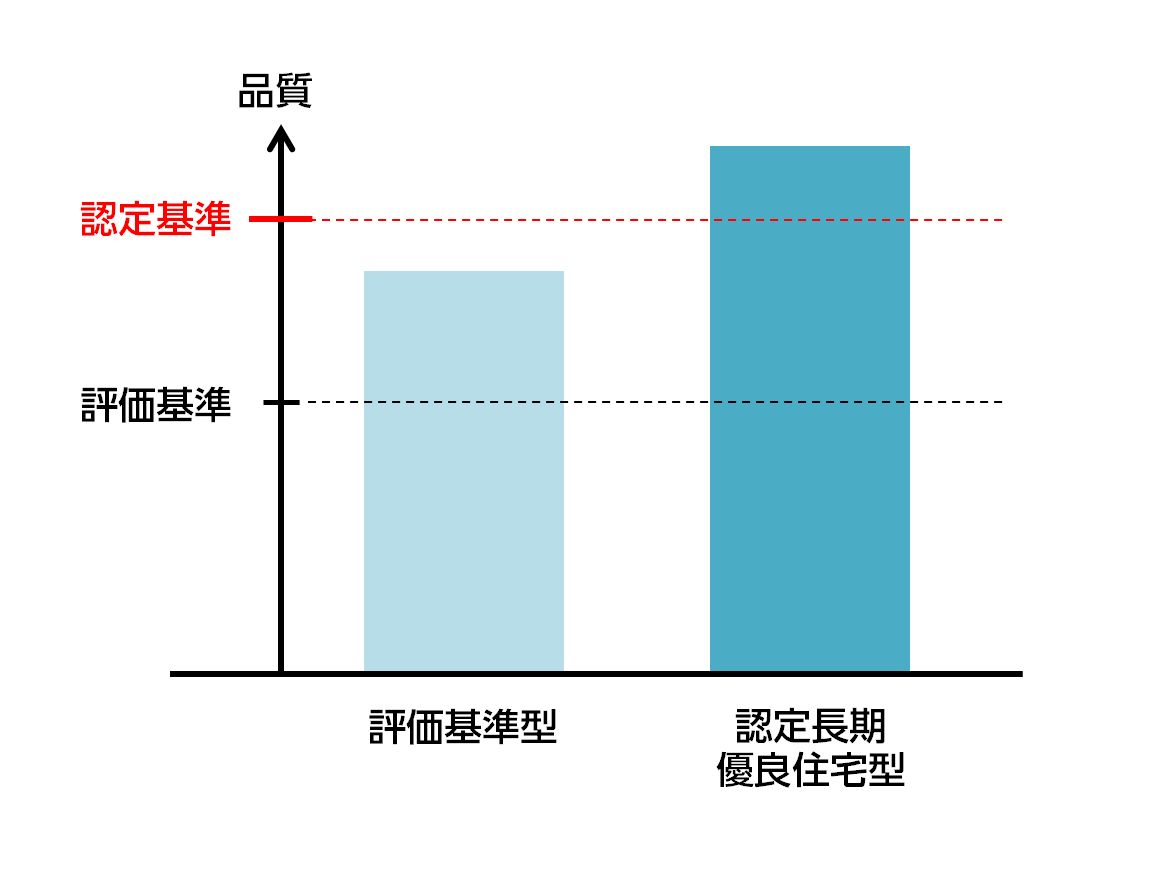

長期優良住宅化リフォーム推進事業補助金は、一定の条件をみたしたリフォーム工事を行うか、すでにリフォーム済みの家を購入した場合に、100万円~300万円の補助金がもらえるというものです。

「評価基準」は、「認定基準」はみたさないけれどもある程度の性能向上が見込まれるレベルです。

【イメージ】

どのパターンも、受け取れる補助金は基本的にかかった費用の1/3ですが、上限があります。上限額は以下の通りです。3世代同居のための改修をした場合は、上限額が50万円プラスされます。

詳しくは公式サイト→「令和●年度事業」→「概要チラシ」をご覧ください。

手続はリフォーム業者にやってもらいます。ただし、手続ができるのは「補助事業者」として登録している業者だけです。営業の方に聞いてみましょう。

補助事業者は公式サイトで公表されています。

対象:新築住宅・中古住宅

新築・購入する家が、省エネなつくりで、しかも、太陽光発電等でエネルギーを作り出すものであれば、70万円(平成30年度)の補助金が受け取れます。「ネット・ゼロ・エネルギー・ハウス(ZEH)補助金」と言います。

「ネット・ゼロ・エネルギー・ハウス(ZEH)」はまだ耳なれない言葉ですが、以下の条件をみたす家です。

つまり、消費するエネルギーを減らすとともに新たなエネルギーを生み出すことで、年間のエネルギー量がプラスマイナスゼロ以下となる住宅です。

そして、経済産業省は、「ネット・ゼロ・エネルギー・ハウス」を広めるために、一定の基準をみたす住宅への補助金事業を行っています。これが「ネット・ゼロ・エネルギー・ハウス支援事業」です。

詳細は運営母体「一般社団法人環境共創イニシアチブ」のサイトで見ることができます。

補助金の額は基本的に70万円です。

また、自家発電した電気を貯めるシステム(蓄電システム)で一定の条件をみたすものを設置すると、さらに最大で30万円多くもらえます。

申請できるのは以下の人です。

すまい給付金と違ってあくまで公募ですが、平成29年度の実績を見ると、ほとんどの申請が受理されています。つまり、申請すればよほどのことがない限り受け取れるものです。

詳細は一般社団法人環境共創イニシアチブのサイトをチェックしてみてください。

国ではなく市区町村単位で補助金を実施していることがあります。「一般社団法人住宅リフォーム推進協議会」のサイトから検索できます。なお、「リフォーム」とありますが、新築でも活用できるものもあります。

そして、詳しくは、最寄りの自治体のHPをチェックしてみてください。

ただし、他の補助金と併用できないこともありますので、注意してください。

以上は、今からでも間に合う補助金の話でしたが、補助金はこれら以外にもあります。ただし、毎年実施されるとは限りませんし、制度の中身も変わります。しかも、申請期間が設けられているものもありますので、できるだけ早く情報をゲットする必要があります。

以下のサイトが参考になります。

最後までお読みいただき、ありがとうございました。

マイホームのための資金計画にとって、住宅ローン減税はもちろんのこと、公的な補助金をもらえることは大変重要です。

補助金はいろいろありますが、どれも意外に条件の幅が広く、受け取りやすいことがお分かりになったと思います。

また、細かな手続についても、不動産業者やリフォーム業者に任せておけば良いことが多く、面倒なことをする必要はあまりありません。

まずは、どんな家に住みたいのか、ご家族と話し合ってみましょう。そして、そのイメージ通りの家にぴったりの補助金を見つけて、効果的に活用しましょう。

この記事が、あなたがマイホームを手に入れるのにささやかながらお役に立つことを願ってやみません。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

マイナス金利の影響でローン金利が歴史上でも最低水準となっている昨今、マイホーム購入を検討されている方も多いのではないでしょうか。 マイホームを購入する際、ほとんどの金融機関では、借入れの条件として団体信用生命保険(団信)に加入することを義務付けていま

日本が初めてマイナス金利政策を導入し、金利が大幅に下がった今、「住宅ローンを借り換えたら、返済額を減らせるかも?」と思われている方は多いのではないでしょうか。そして、どうしていいかわからず、とりあえず放置している方も多いことでしょう。 正直にお伝えす

夢のマイホームは一生に一度の買い物です。 最近では、マイナス金利の影響で0.5%を切るローンが登場するなど、これを好機とばかり、マイホーム購入を考えている方は多いことと思います。 しかし、住宅ローンは簡単にいうと借金です。そのため、「返していけ

マイホームを購入する時の費用は、土地代と建物代ばかりに目が行きがちです。しかし、忘れていけないのが購入時の諸費用です。 諸費用を計算することを忘れると、結局、予算を大きくオーバーしてしまったということになりかねません。 事実、諸費用の見落としが

「住宅ローンの繰り上げ返済は、最高の資産運用術だ。」と言われています。そのため、日本人は、貯金ができれば、すぐに繰り上げ返済という方が多いと感じています。 確かに、繰り上げ返済を行なうと総返済額を減らすことができます。しかし、そこだけにとらわれると、

事務所は「借りる」VS「買う」どっちがオトク?経費処理の違いと損をしない選び方

経営者にとって、オフィスのあり方は永遠の課題です。「毎月の賃料がもったいないから、いっそ自社ビルを買って資産にしたい」事業が軌道に乗り始めると、誰もが一度はそう考えるのではないでしょうか。支払いも安く済みそうで、将来的には会社の資産として残る。一見すると「

現在、マイナス金利の影響で、金融機関の住宅ローン金利も低く抑えられています。そのため、マイホーム購入のタイミングだと考えている方も多いことでしょう。そして、マイホーム選びで、最初に悩むのはマンションにするか一戸建てにするかだと思います。 個人の考え方

家族が出来たタイミングなどで、「家を買う」ということが頭に浮かび始めます。 どうせ家を建てるなら注文住宅で、自分の理想の家を建てたいと思っている人も多いのではないでしょうか。 しかし、注文住宅が実際どの程度の予算で建てられるのか、知らない人も少

住宅ローンという商品はなんとなく知っていたけれど、実際に不動産の購入を検討する段階になると住宅ローンの具体的な手続きの流れまではわからず、なんとなく不安になってしまうことはありませんか。 最近では、住宅ローンといっても、様々な商品が出てきていますし、

自宅兼事務所の住宅ローン控除、事業利用割合で損していませんか?最適なバランスを解説

個人事業主の方や、会社の社長が自宅で仕事をするのは、今や当たり前の働き方となりました。しかし、住宅ローンを組んで購入したマイホームを、事務所としても利用する場合、税金面で非常に大きな落とし穴が存在することをご存知でしょうか。 「事務所として使うなら、