次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

住宅ローンという商品はなんとなく知っていたけれど、実際に不動産の購入を検討する段階になると住宅ローンの具体的な手続きの流れまではわからず、なんとなく不安になってしまうことはありませんか。

最近では、住宅ローンといっても、様々な商品が出てきていますし、ざっくりとした住宅ローンの手続きの手順や必要書類、スケジュールだけでも押さえておけば、いざというときも不安は少なくて済みますよね。

本日は、住宅ローンの手続きの流れについてしっかりご理解できるように3つにポイントを絞って、わかりやすくまとめました。

この記事を読んでいただくことで、今よりも安心して住宅選びをしていただけばと思います。それでは、これから住宅ローンの手続きの流れについて3つのポイントでお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

住宅ローンの流れについては3点を押さえておいてください。

それでは順番に詳しく解説していきます。

結論から申し上げると、

住宅ローンを申し込んでから実際に融資が実行されるまでに、おおよそ5~7週間かかります。

住宅ローンを組むには3つの流れがあります。

①仮審査申込み⇒仮審査・・・1週間程度

仮審査とは、お客様の大雑把な収入などの情報を元に、住宅ローンが組めるか組めないかの目安を金融機関に判断してもらうことです。

②本審査申し込み⇒本審査・・・1~2週間程度

本審査は仮診査よりもきっちりとお客様の情報を精査した上で、住宅ローンが組めるか組めないかを金融機関に最終判断してもらうことです。

③ローン契約(金銭消費貸借契約)⇒融資実行(住宅ローンスタート)・・・3~4週間程度

融資実行までは、銀行から正式に算出された住宅ローンの融資条件で、実際に住宅ローンを組む契約を交わし、融資実行まで問題がなければ、融資が行われます。

もし、なにか与信に影響があることが発覚した場合は、融資が取り消されることもあります。

①~③の流れ全体で、5~7週間程度の時間が必要であることがわかります。

これはあくまで目安の期間ですが、住宅ローンのお申し込みをしてから、融資実行までの審査には時間がかかってしまうことがわかります。

住宅ローンのお申込みから融資の実行まで、2~3か月かかってしまうこともありますし、審査に通過しなければ融資してくれる金融機関を探さなければなりませんので、よい物件を見つける前に住宅ローンが組めるのかどうかの仮審査は早めにしていてもよいかもしれません。

実際に、とても気に入った住宅に対して、一斉に申込書が入った場合、融資の審査が通った人から優先的に契約ができてしまいますので、真剣に住宅を検討されている方は特にこの融資実行までの期間は抑えておきましょう。

それでは、住宅ローンのお申し込みはいつ行うべきでしょうか。

住宅ローン手続きは上述の通り、仮審査から始まります。

この仮審査のお申し込みのタイミングは、一般的には物件購入申し込み時といわれています。

ここで、『物件購入申し込み時』と記すと、その前には審査できないの?と思われる方もいらっしゃるかもしれません。

実は、住宅ローンの仮審査自体は購入物件を決める前に、仮で審査をすることができます。この仮の審査をして、いくらまでの物件であれば住宅ローンを組めるのかを把握することができ、安心して物件を探せます。

そして、気に入った物件があれば他の人よりも早く審査結果が出るため、購入もしやすくなるというメリットもあります。

しかし、実際には希望の物件を扱っている不動産業者の提携先の金融機関の住宅ローンで申し込みをすると多少金利が低くなるなどの理由で、物件の購入申し込みとセットで住宅ローンの仮診査を行うことが多い印象です。

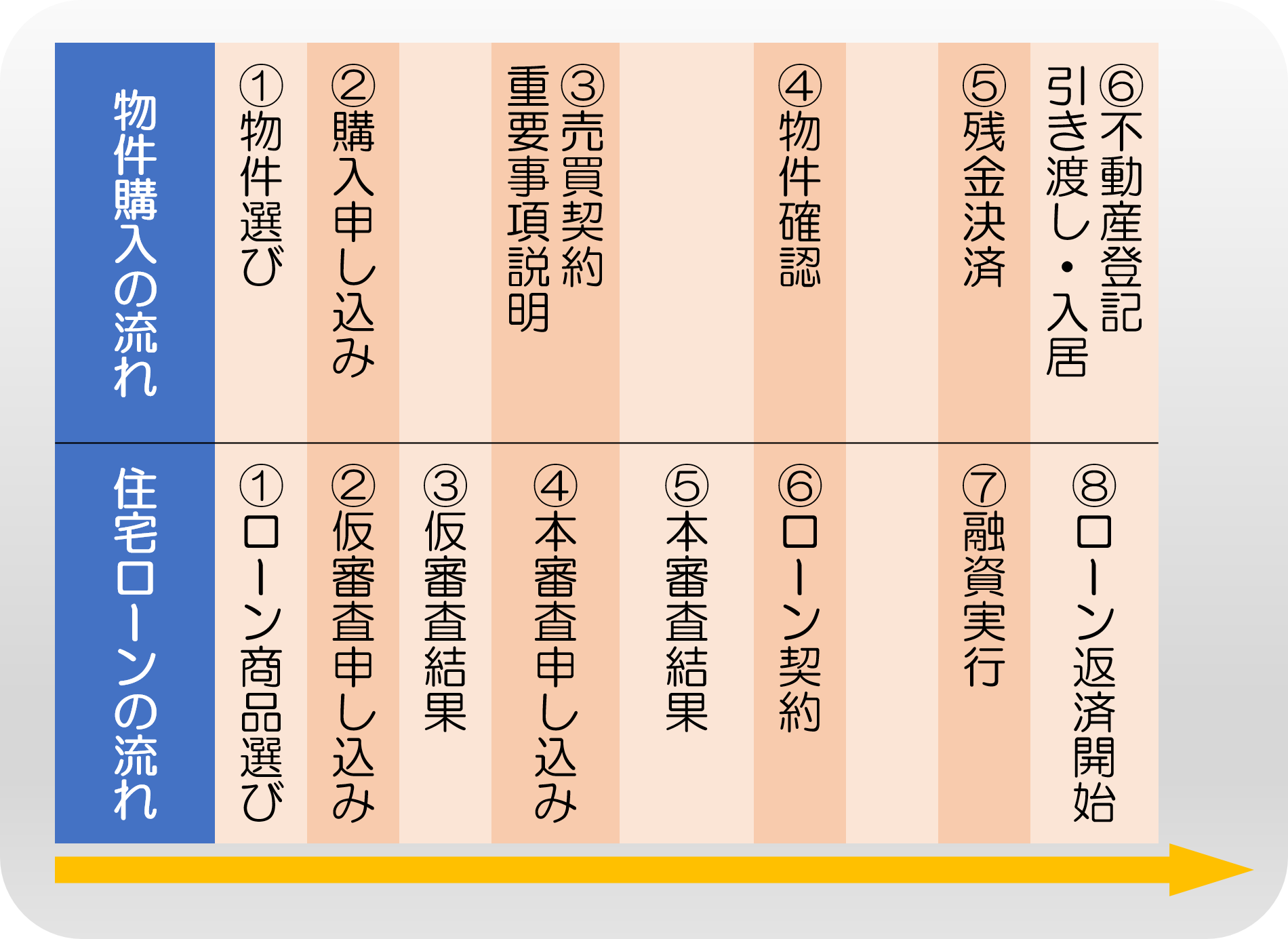

住宅ローンの流れ(スケジュール)

上図は、物件購入の流れと住宅ローン審査の流れをまとめたものです。

色がついている部分を見ていただくとお分かりかも知れませんが、

緑色は①仮診査申し込み、黄色は本審査申し込み、ピンク色はローン契約、青色は融資の実行です。

黄色の本審査からは、物件も決めて本当の審査が始まってしまっているので、後戻りが難しい段階です。

仮審査の段階までは、物件もお付き合いする金融機関も選べる段階ですので、緑色のところで慎重になる必要があります。

住宅ローンの手続きには様々な書類が必要です。

どのような書類が必要か確認しておきましょう。

・身分証明書

・印鑑証明書

・住民票

会社員の場合

・源泉徴収票(前年分)

・住民税決定通知または課税証明書(直近分)

個人事業主の場合

・確定申告書の写し・同付表(3年分)

・申告所得税納税証明書(その1,その2)

・事業税納税証明書(各3年分)

ただし、仮審査の場合は

・ご印鑑

・身分証明書

・仮審査申込書

・購入物件の所在地、面積、間取りの情報がわかるもの(販売チラシ・見積もり図など)

会社員の場合

・源泉徴収票(前年分)

・住民税決定通知または課税証明書(直近分)

個人事業主の場合

・確定申告書の写し・同付表(3年分)

・申告所得税納税証明書(その1,その2)

・事業税納税証明書(各3年分)

で仮審査が行えます。

仮審査では金融機関によって、上記の必要書類よりも準備する書類が少なくて済みますので、住宅ローンを扱っている金融機関あるいは住宅ローンを仲介している不動産の担当者へ確認をしましょう。

以下は、物件関係の必要書類です。

・売買契約書の写し

・重要事項説明書

・販売図面・パンフレット等(間取り・物件概要・価格等がわかるもの)

・建築確認済証の写し、検査済証の写し

・土地登記事項証明書

・建物登記事項証明書

・土地の公図

・地積測量図または実測図

・住宅地図

住宅ローンを組むには多くの書類が必要となりますので、1つ1つ確認をして準備をしておきましょう。

また、物件購入時期を決めているのであれば予め必要書類を取得しておくことをお勧め致します。

会社員の場合、公的書類は平日に取りにいくのが難しいことが多く、審査書類が揃わずに審査期間が長引いてしまうことがあるためです。

住宅ローンは、①仮審査申込み⇒仮審査②本審査申し込み⇒本審査③ローン契約(金銭消費貸借契約)⇒融資実行(住宅ローンスタート)の3つの流れがあり、仮審査から融資の実行までにおおよそ5~7週間の時間がかかります。また、場合によっては2~3か月かかってしまう場合などもあります。

また、それぞれのシーンで必要な書類が発生しますので、予め確認して早めに準備しておくことが大切です。

住宅ローンは、ただでさえ審査に時間がかかってしまう手続きなので、予め仮審査の結果を出した上で住宅購入をした方が、審査が早いなどのメリットがあります。

これらのお手続きを把握しておくことで、心に余裕を持って素敵な物件探しができるようになりますので、3つのポイントはしっかりと押さえておきましょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

中小企業が銀行融資を完済してはいけない理由と、賢い融資活用のノウハウ

「借金は一日でも早く返した方が安全」——真面目な経営者の方ほど、こう考えていらっしゃるのではないでしょうか。確かに感覚としては理解できます。負債がゼロになれば気持ちもすっきりしますし、財務的にも健全な状態に見えます。しかし、財務戦略の視点から見ると、この考

手取りを最大化する役員報酬額とは|利益規模別シミュレーションで導く最適解

会社で利益が順調に出てくると、「役員報酬を上げて自分の生活を豊かにしたい」と考えるのは自然なことです。役員報酬は会社の経費になるため、報酬を増やせば法人税が減るのも事実です。しかし、この発想だけで報酬額を決めてしまうと、知らないうちに数百万円単位で損をして

個人事業主・小規模事業者が活用すべき補助金3選──最大1,500万円の支援制度を徹底解説

設備投資をしたい、広告を打ちたい、業務を効率化したい──しかし手元のキャッシュが減るのは怖い。これは多くの経営者が日常的に抱えるジレンマではないでしょうか。 特に個人事業主や小規模事業者にとって、まとまった出費は事業存続そのものに関わるリスクとなり得

少額から始められるレンタルオフィス投資の魅力と節税効果を徹底解説

近年、ビジネス系のニュースや広告で「コワーキングスペース」「シェアオフィス」といった言葉を目にする機会が増えました。コロナ禍以降の働き方の変化を受け、こうした空間レンタル型のビジネスは急速に市場を拡大しており、投資対象としても大きな注目を集めています。とは

新NISAの裏で進行する「金融所得課税」強化の実態。中小企業オーナーにも波及する大増税リスクを解説

「投資で得た利益への税金が、これから大きく変わるかもしれない」——こうしたニュースを耳にする機会が増えてきました。新NISAが始まり、資産運用への関心が高まる一方で、その裏側では「金融所得課税」の強化が静かに進行しています。多くの方は「自分は超富裕層ではな

住民税を年間10万円以上削減するための実践的な方法――40年ぶりの改正と2026年最新ルールを踏まえて

物価高が続く中、初任給の引き上げなど明るいニュースがある一方で、多くの方が見落としている「隠れた負担」があります。それが住民税です。特に社会人2年目で手取りが突然減る「2年目の悲劇」は、住民税の仕組みを知らなければ避けようがありません。住民税は前年の所得に

土地活用に関心はあっても、本業が忙しく集金や清掃、クレーム対応といった煩雑な業務に時間を割けない方は少なくありません。「できるだけ手間をかけずに、安定した収益を得たい」という方にとって、有力な選択肢のひとつが駐車場経営、とりわけ「一括借り上げ方式」によるコ

小規模企業共済の掛金が消える可能性とは?経営者が知っておくべき制度の真実

経営者や個人事業主の節税策として「鉄板」と言われる小規模企業共済。しかし、「20年経たないと元本割れするから怖い」「結局、出口で税金を取られるなら意味がないのでは」といった理由で加入を見送っている方が少なくありません。さらに、加入しているにもかかわらず、制

役員報酬以外で個人にお金を残す方法――法人オーナーが知っておくべき5つの戦略

会社の業績が好調になり、役員報酬の引き上げを検討する法人オーナーは少なくありません。しかし、いざシミュレーションしてみると、税金と社会保険料の負担が重く、手取りが思ったほど増えないという現実に直面することがあります。 現在の日本では、個人の所得に対す

社長の老後資金5,000万円を効率的に準備する方法──企業型DCを活用した節税戦略

「老後2,000万円問題」が話題となったのは、もう何年も前のことになります。しかし昨今の急激な物価上昇を踏まえると、本当に2,000万円で足りるのか、不安を感じる方も多いのではないでしょうか。実際、最近では老後に必要な資金として「5,000万円」という数字