次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

終身保険は数ある保険商品のなかでも、テレビCMなどでも宣伝され注目度の高い商品の1つです。

終身保険は一生涯の死亡保障がついている上に、掛け捨てではなく貯蓄性もある点が注目をあびる理由と言えます。

その一方で「終身保険は必要か」という議論がよく持ち上がるのも事実です。

終身保険は向いている人、向いていない人が、はっきりと分かれるのが理由です。

この記事では、どんな人が終身保険に向いているのかを、フローチャートを用いて解説しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

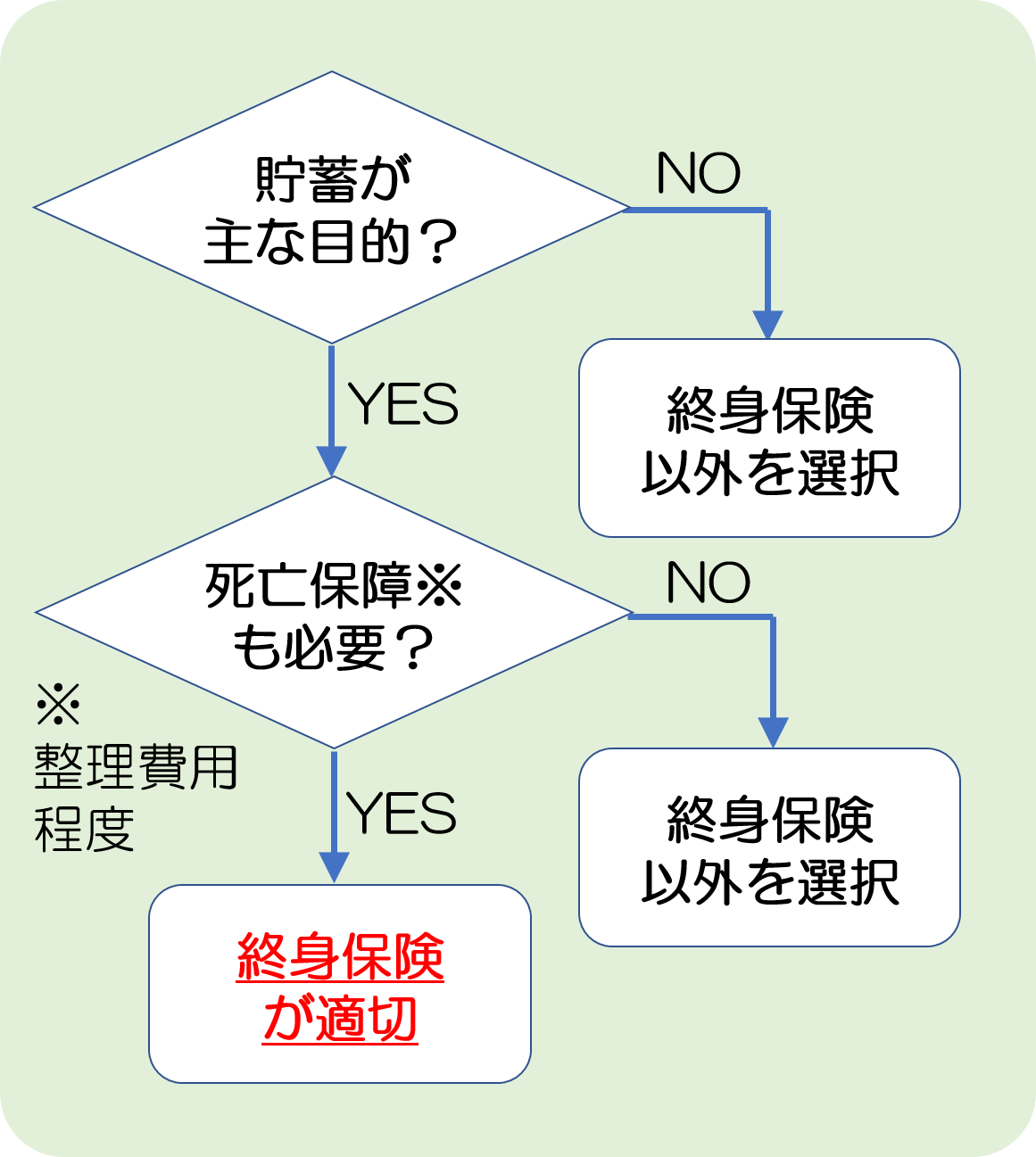

貯蓄性があるうえに一生涯の死亡保障がついた終身保険は注目されている保険商品の1つではありますが、全ての人に適した保険商品とは言えません。

以下のフローチャートをみて、両方ともの質問が「YES」の場合に検討するとよい保険商品の1つです。

次項から、このフローチャートの詳細について解説します。

終身保険をはじめとした生命保険に加入する目的の1つが、被保険者が亡くなった際の死亡保障です。

貯蓄と死亡保障のどちらが重要かで適切な保険が異なります。

まず結論からいうと、死亡保障を主目的に生命保険をえらぶのであれば、終身保険より掛け捨て型の定期保険の方が適切です。

遺された家族が不自由なく暮らすのに必要な額を保険で確保することを考えた場合、定期保険なら保険料が月額数千円程度ですみますが、終身保険では月額数万円程度になってしまいます。

定期保険は終身保険と異なり、掛け捨てとなるかわりに保険料の額がおさえられており、多額の保険金を遺したい場合に適しているのです。

たいして終身保険の死亡保障は、葬儀代などの整理費用程度を確保したいときによく使われます。

月額数千円程度の現実的な保険料で、終身保険によって用意できる死亡保障の額が数百万円程度と整理費用に見合った額だからです。

終身保険・定期保険のよりくわしい比較や使い分けについては「定期保険と終身保険|2つの保険を徹底比較」で具体的な契約例とあわせて説明しておりますので、興味があればあわせてご覧ください。

死亡保障が主目的であれば定期保険があればよく、確かに終身保険は必要でないと言えるかもしれません。

一方で保険の加入目的に関し、死亡保障などの保障より貯蓄の方がメインであれば、終身保険も選択肢に入ってきます。

このあと、どのような選択肢があるかは次項で解説します。

上に書いたように、終身保険で用意できる死亡保障は、一般的にみて整理費用程度です。

遺族が暮らしていくのに必要なだけの保障を用意するなら定期保険の方が適しています。それを踏まえ、整理費用程度であっても死亡保障が必要か否かが次の選択肢となります。

整理費用程度の死亡保障が特に必要ではなく、より貯蓄性が高い方がよいということであれば、終身保険より貯蓄性が高く効率のよい商品があります。

その一例としてあげられるのが以下です。

老後の生活費として公的年金に追加して年金を給付してもらうための私的年金制度1つです。

死亡保障がついていない分、終身保険より貯蓄性が高いのが特徴です。

特に貯蓄性が高い種類として、利率のよい外貨を用いた「外貨建て」や、国内外の株式・債券などによる資金運用により受け取れる年金額が変動する「変額タイプ」があります。

個人年金保険の詳細については、「個人年金保険はおすすめできる?加入のメリットと種類を解説」をご覧ください。

加入者が掛金を支払うだけでなく、掛金の投資先をえらぶことができる私的年金制度の1つです。

えらぶ投資先によっては貯蓄性が高くなります。

こちらも死亡保障がない分、貯蓄性が高いです。

なおiDeCoは掛金の全額を所得控除できるという節税メリット(※)も、注目すべき大きな特徴といえます。

iDeCoの詳細については「会社員にもおすすめ!今最も節税できる個人型確定拠出年金iDeCoの全知識」をご覧ください。

※個人年金保険や終身保険も、保険料の一部が所得控除の対象となります。

ただし掛金の全額が所得控除の対象となるiDeCoの方がより節税効果が高いと言えます。

これらの保険商品のほか、投資に関するノウハウがある方であれば、株式やFXなどを利用する方法も考えられるでしょう。

貯蓄のほか、整理費用程度の死亡保障も必要と言うことであれば終身保険が適切です。

終身保険は、貯蓄と死亡保障をあわせもった保険商品だからです。

ただし繰り返すように、終身保険で用意される死亡保障は一般的に葬儀などの整理費用程度となり、遺された家族が不自由なく暮らしていくには足りません。

遺族の生活費に死亡保障をあてたいのであれば、より少額の保険料で多額の保険金を用意できる定期保険の利用がおすすめです。

なお終身保険のなかでも特に貯蓄性が高い種類として、外貨を用いた外貨建てや、国内外の株式や債券など投資成績によって受け取れる保険金額が変動する「変額タイプ」があります。

外貨建てや変額タイプは、受け取れる死亡保険金の額にたいして保険料が割安なのもメリットです。

また貯蓄性はこれら2つほど高くないものの、安定性がある円建ての低解約返戻型終身保険もあります。

これらの詳細については「終身保険で貯蓄の効率の良いおすすめの方法を比較する」でも解説しておりますので、あわせてご覧ください。

終身保険は死亡保障や老後の生活費のための貯蓄などの目的以外に、学資保険代わりの積立に使われることがあります。

終身保険であれば貯蓄性がある上に、仮に一家の大黒柱である被保険者が亡くなってしまった際には、その死亡保険金を教育費にまわせるためです。

また学資保険代わりに終身保険を使うのであれば、より短期間で保険料を支払い終える短期払い型をおすすめします。

短期払いとは、契約してから10年間など短い期間で保険料の支払いを全てすませてしまう支払い方法です。

終身保険に限った話ではありませんが、保険に関してはできるだけ短い期間で保険料を払い込んだ方が、保険料総額はより安くなり、その分貯蓄性が高くなります。

子どもが生まれてから大学に進学するなどで保険金が必要になるのは契約から18~22年後ですが、その時点での利率を最大化するためには短期払いが適切というわけです。

終身保険は整理費用程度の死亡保障を確保しながら、貯蓄ができる保険商品です。

貯蓄よりも死亡保障が重要なのであれば、終身保険より掛け捨て型の定期保険の方が適しています。

なぜなら、定期保険はより少ない保険料で、遺族の生活費として期待できる多額の保険金を確保しやすいためです。

また死亡保障が全く不要で貯蓄性の高さを追求したいのであれば、終身保険より個人年金保険などの方が適切です。

投資のノウハウがある方であれば、そもそも保険を選ばずに株式やFXなどを利用する手も考えられるでしょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

終身保険は本来、万一があった場合の葬儀代や身辺整理代を家族に遺すために加入されるものですが、最近ではその貯蓄性が注目され、資産運用としても活用されることが多くなりました。 その中でも積立利率変動型終身保険は、市況に合わせて金利が変化するため、インフレ

終身保険は数ある保険商品のなかでも、テレビCMなどでも宣伝され注目度の高い商品の1つです。 終身保険は一生涯の死亡保障がついている上に、掛け捨てではなく貯蓄性もある点が注目をあびる理由と言えます。 その一方で「終身保険は必要か」という議論がよく

生命保険を検討するときに、担当者から終身保険の提案を受けることがあると思います。 終身保険は「どういう目的で加入をするのか?」疑問を持つ人も多いのではないでしょうか? 終身保険は多くの活用方法があります。期間が限定される定期保険に比べ保険料が割

一時払い終身保険とは、契約時に保険料を一括で支払うことが要求される終身保険です。 保険会社だけでなく銀行窓口などでもよくおすすめしている商品ですが、活用法については、あまりきちんと整理して説明されていないように思います。 そこで今回は、一時払い終身保険

近年、保険を資産運用に活用する人が増えています。 元々保険は万一の事があった時や、大きな病気に備えて加入するものですが、中には貯蓄性があるものもあり、将来の大きな出費や老後資金を積み立てるために活用することが可能です。 しかし、いざ積立に保険を

終身保険で貯蓄をする方法がありますが、マイナス金利政策の影響で、せっかくお金を支払ってもあまりお金が貯まらない商品が増えてしまいました。 そんな中、これまで終身保険の活用法で鉄板とされてきたノウハウが、揺らぎつつあります。 貯蓄目的で終身保険を

一時払い終身保険は生命保険の1つです。 しかし、テレビCMなどで広告されている一般的な生命保険とは特徴が大きく異なるため、どんな使い方をするのかなかなかイメージが湧かないものです。 ここでは、一時払い終身保険について、どんなメリットがあるかとい

終身保険とは、保険料が掛け捨てではなく、貯蓄性があるタイプの生命保険です。 死亡保障が一生涯続く上に、長く加入した後で適切なタイミングで解約すれば、解約返戻金という形で、保険料総額を超えるお金が戻ってくるというしくみになっています。 ただし、終

低解約返戻金型終身保険とは、保険料の支払い期間中の解約返戻金の返戻率を低く抑えてある終身保険です。その代わりに保険料が低く抑えられ、かつ、貯蓄性が高くなっています。 ただし、今日、日本政府がマイナス金利政策をとっているため、以前と比べて魅力は薄れてい

生命保険の中でも、終身保険は、一生涯保障が続き、かつ、貯蓄や税金対策といった活用法もあります。 「保障も一生涯、その上貯蓄としても使える」と聞くと、いいとこどりのメリットしかない保険というように捉えてしまいがちです。しかし、現実には、死亡保障の機能は