次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

生命保険を検討するときに、担当者から終身保険の提案を受けることがあると思います。

終身保険は「どういう目的で加入をするのか?」疑問を持つ人も多いのではないでしょうか?

終身保険は多くの活用方法があります。期間が限定される定期保険に比べ保険料が割高になるので加入をするときは目的を明確にすることが重要です。

今日は終身保険4つの活用方法を中心にお伝えします。しっかりと終身保険の使い方を確認してから加入するようにしましょう。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

終身保険とは一生涯保障が続く生命保険のことです。定期保険の場合、期間が限定されており、保険期間が終了すると保険が終わってしまいますが、終身保険は解約しなければ保障が続いていくので必ずいつか給付金が受取れます。

最近、注目されている商品に「低解約返戻金型終身保険」があります。

低解約返戻金型終身保険とは、一般的に保険料払込期間中の解約返戻金を通常の70%程度に抑え、保険料を安くした商品になります。

通常の終身保険と比べ、早期解約時の元本割れリスクがありますが、払込みが終了すると解約返戻金が払込保険料を越えてきます。その特徴を生かすことで、多くの活用法につながります。

それでは終身保険4つの活用方法を解説していきます。

一般的に葬儀関連費用の300万~500万を準備するのに使うのが終身保険です。定期保険だと期間が限定されるので葬儀代には通常、終身保険を活用します。

終身保険で葬儀関連費用を準備するメリットは支払った金額よりも死亡保険金受取額が大きいことにあります。

例

保険料総支払額:6,669円×12か月×30年=2,400,840円

保険料総額2,400,840円に対して遺族が300万受け取れることになります。もちろん60歳までに死亡した場合はそこまでの保険料の支払いになります。

お金に余裕がある場合、早めに準備しておきましょう。

終身保険は相続対策にも活用します。生命保険の死亡保険金には非課税枠があり、税金のメリットがあります。

葬儀代と同じで期間が限定される定期保険ではなく、通常終身保険を活用します。

生命保険の死亡保険金には相続税の非課税枠があります。

遺産のほとんどは不動産で現預金は少ないといった場合、突然多額の相続税を納付しなければならないケースがあります。

通常、相続財産は、遺産分割協議が終わるまで凍結されてしまいます。

そのため、受け取るためには相当時間がかかります。それに対して生命保険の死亡保険金なら受取人が書類を用意するだけで、通常1週間程度で受け取ることができます。

相続人が複数いる場合、争いが起きるケースが多々あります。

死亡保険金は受取人固有の財産であるため、遺産分割協議の対象外となります。特定の相続人だけに財産を残したいと言う場合に活用できます。

生命保険であれば複数の受取人を指定することもできますので相続財産を分割しづらいときに活用できます。また受取人を指定することで遺言と同じ効果が得られます。

相続税については、「相続税対策と生命保険|一時払い終身保険、生前贈与と保険の合わせ技など」で解説しています。

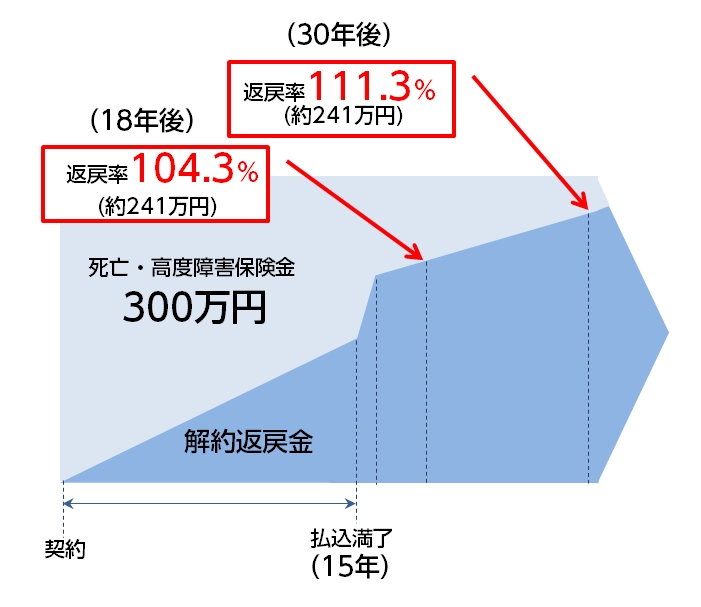

終身保険には貯蓄性があり、老後の積立として活用できます。主に積立の場合は低解約返戻金型終身保険を活用します。

例 30歳男性 保険金:500万 保険料:月々10,405円 保険料払込:60歳まで

保険料支払総額:10,405円×12か月×30年=3,745,800円

60歳で払込が済んだ後で解約をすると、保険料支払総額3,745,800円に対し、解約返戻金を4,158,000円受け取れます。

現役のうちは保障として活用し、保障が必要なくなったら解約をして老後の生活費として使うこともできます。

もちろん、500万円の死亡保障としてそのまま継続しても構いません。

ただし、以下のデメリットもあります。

子供が生まれる加入するのが学資保険です。学資保険は子供の将来の学費を積立していくのに加入するものです。ただ、学資保険は必ず加入しなければいけないものではありません。

そこで最近、低解約返戻金型終身保険を学資保険の代わりとして加入するケースがあります。

例 30歳男性 保険金:300万 保険料:年払154,200円 保険料払込期間:15年

保険料支払総額:154,200円×15年=2,313,000円

子供の大学進学の時(子供18歳・父親48歳)に解約する場合

子供が結婚するとき(子供30歳・父親60歳)に解約する場合

メリット

デメリット

学資金の準備を、低解約返戻金型終身保険でするか、学資保険で準備するかは、一度比較検討をお勧めします。

終身保険は多くの活用方法があります。特に最近よく使われるのが低解約返戻金型終身保険です。メリットは多いですが、早期解約のデメリットもあるのでしっかりと理解してから加入しましょう。

主な終身保険の活用方法は以下のものになります。

終身保険の活用方法はたくさんありますが、比較的保険料は高くなります。目的を明確にして加入をするようにしましょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険を検討するときに、担当者から終身保険の提案を受けることがあると思います。 終身保険は「どういう目的で加入をするのか?」疑問を持つ人も多いのではないでしょうか? 終身保険は多くの活用方法があります。期間が限定される定期保険に比べ保険料が割

一時払い終身保険とは、契約時に保険料を一括で支払うことが要求される終身保険です。 保険会社だけでなく銀行窓口などでもよくおすすめしている商品ですが、活用法については、あまりきちんと整理して説明されていないように思います。 そこで今回は、一時払い終身保険

終身保険とは、保険料が掛け捨てではなく、貯蓄性があるタイプの生命保険です。 死亡保障が一生涯続く上に、長く加入した後で適切なタイミングで解約すれば、解約返戻金という形で、保険料総額を超えるお金が戻ってくるというしくみになっています。 ただし、終

低解約返戻金型終身保険とは、保険料の支払い期間中の解約返戻金の返戻率を低く抑えてある終身保険です。その代わりに保険料が低く抑えられ、かつ、貯蓄性が高くなっています。 ただし、今日、日本政府がマイナス金利政策をとっているため、以前と比べて魅力は薄れてい

終身保険で貯蓄をする方法がありますが、マイナス金利政策の影響で、せっかくお金を支払ってもあまりお金が貯まらない商品が増えてしまいました。 そんな中、これまで終身保険の活用法で鉄板とされてきたノウハウが、揺らぎつつあります。 貯蓄目的で終身保険を

生命保険の中でも、終身保険は、一生涯保障が続き、かつ、貯蓄や税金対策といった活用法もあります。 「保障も一生涯、その上貯蓄としても使える」と聞くと、いいとこどりのメリットしかない保険というように捉えてしまいがちです。しかし、現実には、死亡保障の機能は

終身保険は数ある保険商品のなかでも、テレビCMなどでも宣伝され注目度の高い商品の1つです。 終身保険は一生涯の死亡保障がついている上に、掛け捨てではなく貯蓄性もある点が注目をあびる理由と言えます。 その一方で「終身保険は必要か」という議論がよく

一時払い終身保険は生命保険の1つです。 しかし、テレビCMなどで広告されている一般的な生命保険とは特徴が大きく異なるため、どんな使い方をするのかなかなかイメージが湧かないものです。 ここでは、一時払い終身保険について、どんなメリットがあるかとい

終身保険は本来、万一があった場合の葬儀代や身辺整理代を家族に遺すために加入されるものですが、最近ではその貯蓄性が注目され、資産運用としても活用されることが多くなりました。 その中でも積立利率変動型終身保険は、市況に合わせて金利が変化するため、インフレ

近年、保険を資産運用に活用する人が増えています。 元々保険は万一の事があった時や、大きな病気に備えて加入するものですが、中には貯蓄性があるものもあり、将来の大きな出費や老後資金を積み立てるために活用することが可能です。 しかし、いざ積立に保険を