次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

一時払い終身保険は生命保険の1つです。

しかし、テレビCMなどで広告されている一般的な生命保険とは特徴が大きく異なるため、どんな使い方をするのかなかなかイメージが湧かないものです。

ここでは、一時払い終身保険について、どんなメリットがあるかということと、選び方を解説しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

生命保険の保険料は、月払いや年払いで支払うのが一般的です。

これに対し、一時払い終身保険とは、その名前の通り保険料を1回で支払ってしまうタイプの終身保険(生命保険)です。

一気に数百万円や数千万円、数億円といった高額な保険料を払い込んでしまいます。

それによって、相続対策・資産運用などの役割を果たしてくれます。それぞれについて説明します。

一時払い終身保険は、手元にまとまった資金があるシニア世代などによく利用されます。

以下にあげる2つのメリットがあるからです。

以下、それぞれのメリットについて解説していきます

一時払い終身保険は相続税対策のために利用されることが多いです。

その主な理由として、以下の3つがあげられます。

以下1つずつ解説します。

相続すべき財産の評価額が低い方が、支払うべき相続税が少なくなることは言うまでもありません。

そこで死亡保険金の非課税枠を活用することによって、相続財産の評価額を下げることができるのです。

死亡保険金の非課税枠の限度額の計算式は、「500万円×法定相続人」です。

たとえば配偶者や子どもなどの法定相続人が3人いれば、死亡保険金の非課税枠は「500万円×3(人)=1,500万円」となります。

この場合は相続すべき財産のうち死亡保険金の1,500万円分は、相続税がかからなくなるということです。

これをふまえ、一時払い終身保険がどのように相続税対策になるのか一例をみてみましょう。

たとえば、相続すべき財産が5,200万円ある会社員のAさんが亡くなり、法定相続人が配偶者と子ども1人(計2名)だったとします。

相続税の基礎控除額は「3,000万円 + 600万円×法定相続人」という計算式で求められるため、この例での基礎控除額は3,000万円+600万円×2(人)=4,200万円です。

つまり今回の例では、相続税の対象となる財産の額は「5,200万円-4,200万円=1,000万円」となります。

ここで、Aさんが一時払い終身保険に加入していて、死亡保険金が1,000万円だったとしましょう。

繰り返すように死亡保険金には「500万円×法定相続人」という非課税枠があるので、今回の例での非課税枠は、上にあげた相続税対象の財産額と同じ500万円×2(人)=1,000万円となります。

まとめると、この例では以下のように遺族が受け取る財産5,200万円がまるまる非課税となるのです。

今回あげた例と同様に死亡保険金の非課税枠をうまく使い、相続税対策を行う例があります。

相続すべき財産の持ち主からすると、生前に一時払い終身保険へ一括で保険料を支払っておけば、非課税枠分だけ相続財産の評価額を下げることができるのです。

次に、相続争いを未然に防ぐ役割です。

仮に遺言で「●●に相続させる」と指定されていてもその通りにならず問題になることがあります。

相続人には最低限の取り分である「遺留分」を必ず取得できるという権利があり、遺言の指定よりこちらが優先されるからです。

先祖代々の家や事業用の資産など分割しづらい遺産が、遺言の指定と遺留分の範囲でぶつかってしまった場合には相続争いのもとになります。

この争いをおさめる(防ぐ)ためには、遺留分を侵害する分について、お金(代償交付金)で弁償することになります。

しかし、そのためのまとまったお金が相続人の手元になければ、相続争いがこじれてしまうわけです。

このとき一時払い終身保険により、対象の相続人に代償交付金用の資金となるお金をわたせれば、相続争いを予防することができます。

なお遺留分については、「遺留分にご用心!|絶対に知っておきたい3つの対策」でくわしく解説しておりますので、興味があればあわせてご覧ください。

遺産の評価額の大半を占めるのが不動産だったような場合、相続のために多額の相続税を納付しなければならなくなることがあります。

一方、相続財産は遺産分割協議が終わるまで凍結されてしまいます。

つまり相続財産を受け取る前に、高い相続税を支払わなければならなくなる可能性があるということです。

たいして生命保険の死亡保険金は、書類され用意すれば一般的に1週間程度で支給されます。

この保険金を相続税の元手にすることができます。

一時払い終身保険のなかにもいろいろな種類があります。

そのなかでも円建ての一時払い終身保険は、国内の低金利政策の影響を受け残念ながらあまりお金が増えません。

一方で、現在お金を増やしたいときに適しているタイプが外貨建て、特に米ドル建ての商品です。

ここでは、米ドル建ての一時払い終身の中でも以下2種類を紹介します。

保険料を一括で支払ったあと被保険者が生存している間は、毎年一定額の定期支払金が受け取れるタイプの一時払い終身保険です。

参考までに、A生命の一時払い終身保険の例(2021年3月時点)をご覧ください。

契約の条件を以下のように設定します。

この契約例では、最初に日本円で1,000万円を納付すると、1年ごとに約13.3万円を受け取れます。

この額は10年ごとに、その時の積立利率をもとに計算し直されます。

次に死亡保険金の額や、途中で解約した場合の解約返戻金の額、及び解約金の返戻率は以下の通りです。

| 年齢 | 保険金額(米ドル) | 解約返戻金(米ドル) | 解約返戻率 |

| 31 | 90,900 | 80,330 | 88.3% |

| 32 | 90,900 | 81,500 | 89.6% |

| 33 | 90,900 | 82,680 | 90.9% |

| 34 | 90,900 | 83,850 | 92.2% |

| 35 | 90,900 | 85,020 | 93.5% |

| 36 | 90,900 | 86,200 | 94.8% |

| 37 | 90,900 | 87,380 | 96.1% |

| 38 | 90,900 | 88,550 | 97.4% |

| 39 | 90,900 | 89,720 | 98.7% |

| 40 | 90,900 | 90,900 | 100% |

ご覧のように被保険者が亡くなった際は、契約時に納めた約1,000万円(90,900米ドル)と同額を受け取れます。

また契約が満了となる40歳時(10年後)に解約をすると、最初におさめた額約1,000万円がそのままもどってきます。

ただ、それ以外のタイミングで解約すると解約返戻金の返戻率は100%以下です。

一方で11年目以降の解約返戻率は100%に近くなります。

いずれにせよ、それまでに定期支払金をもらい続けているので、仮にこの時期に解約したとしても実質的には保険料総額より多くのお金を受け取っていることになります。

次にB生命の一時払い終身保険の例(2021年3月時点)を紹介します。

こちらは一般的な終身保険と似ていて契約してから期間が経過するごとに受け取れる返戻金が増えていくタイプです。

契約の条件を以下のように設定します。

為替のレートは1米ドル110円と想定します。

この場合、契約が進むにつれ、以下のように、受け取れる金額が増えていきます。

| 年齢 | 保険金額 | 解約返戻金(米ドル) | 解約返戻率 |

| 31 | 92,210 | 81,500 | 89.6% |

| 32 | 93,540 | 83,880 | 92.2% |

| 33 | 94,890 | 86,300 | 94.9% |

| 34 | 96,250 | 88,780 | 97.6% |

| 35 | 97,640 | 91,320 | 100.4% |

| 36 | 99,050 | 93,930 | 103.3% |

| 37 | 100,470 | 96,570 | 106.2% |

| 38 | 101,920 | 99,280 | 109.2% |

| 39 | 103,390 | 102,050 | 112.2% |

| 40 | 104,880 | 104,880 | 115.3% |

| 45 | 107,200 | 105,620 | 116.1% |

| 50 | 109,580 | 109,580 | 120.5% |

| 55 | 112,020 | 110,360 | 121.3% |

| 60 | 114,500 | 114,500 | 125.9% |

| 65 | 117,040 | 115,310 | 126.8% |

この例では、契約4年目の時点で解約金返戻率が100%を超え、その後も返戻率がどんどん高くなり65歳の時点では126.8%となっています。

これは円建ての終身保険と比較にならないほど高い数字です。

このように、米ドル建て保険は非常に貯蓄性が高いといえますが、為替相場によって、日本円で受け取れる死亡保険金・解約返戻金の額が変動する点には注意が必要です。

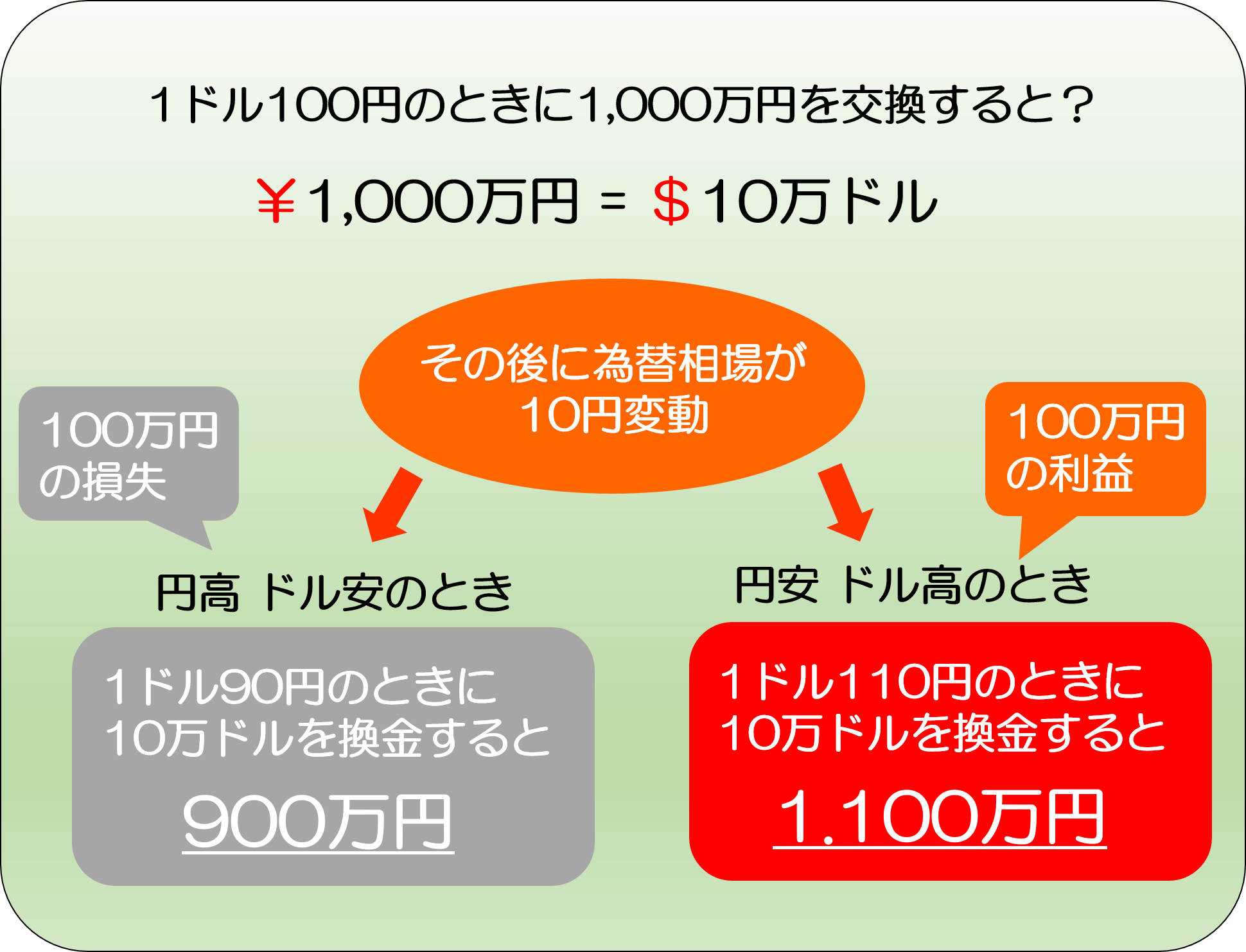

一例として、米ドルと日本円の以下為替イメージをご覧ください。

これは米ドル建ての保険金を契約者が受け取る際のイメージです。

ご覧のように円高ドル安の状態だと、日本円で受け取れる金額が少なくなってしまうのです。

もちろん為替の状態によっては、逆に受け取れる日本円が増えることもあります。

外貨保険を選ぶ際は、この為替リスクを覚えておかなければなりません。

一時払い終身保険の場合、為替リスクを抑えるためには、長期運用、つまり、解約してお金を引き出すまでの期間をできるだけ長く見ておくことをおすすめします。

なぜなら、長期加入すればするほど、円高ドル安で元本が目減りする分よりも、増えるお金の方が多くなる可能性が高くなるためです。

為替リスクと対処法については、詳しくは「為替リスクとは?運用方法で異なるリスクの中身と対処法」をご覧ください。

契約時に保険料を一括で払い込む一時払い終身保険は、相続税対策や資産形成に使われることがあります。

当分使う予定のないまとまったお金がある方であれば、相続性対策や高い貯蓄性といったメリットを活かせる可能性があります。

米ドル建ての一時払い終身保険は、両方の役割を兼ね備えていると言えます。ただし、為替リスク(円高ドル安による為替差損のため損失を被るリスク)があります。この為替リスクへの対処法は、長期間加入することです。為替差損が発生しても、時間の経過によって増えた分でカバーできる可能性が高いです。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

近年、保険を資産運用に活用する人が増えています。 元々保険は万一の事があった時や、大きな病気に備えて加入するものですが、中には貯蓄性があるものもあり、将来の大きな出費や老後資金を積み立てるために活用することが可能です。 しかし、いざ積立に保険を

生命保険の中でも、終身保険は、一生涯保障が続き、かつ、貯蓄や税金対策といった活用法もあります。 「保障も一生涯、その上貯蓄としても使える」と聞くと、いいとこどりのメリットしかない保険というように捉えてしまいがちです。しかし、現実には、死亡保障の機能は

一時払い終身保険は生命保険の1つです。 しかし、テレビCMなどで広告されている一般的な生命保険とは特徴が大きく異なるため、どんな使い方をするのかなかなかイメージが湧かないものです。 ここでは、一時払い終身保険について、どんなメリットがあるかとい

終身保険とは、保険料が掛け捨てではなく、貯蓄性があるタイプの生命保険です。 死亡保障が一生涯続く上に、長く加入した後で適切なタイミングで解約すれば、解約返戻金という形で、保険料総額を超えるお金が戻ってくるというしくみになっています。 ただし、終

一時払い終身保険とは、契約時に保険料を一括で支払うことが要求される終身保険です。 保険会社だけでなく銀行窓口などでもよくおすすめしている商品ですが、活用法については、あまりきちんと整理して説明されていないように思います。 そこで今回は、一時払い終身保険

終身保険で貯蓄をする方法がありますが、マイナス金利政策の影響で、せっかくお金を支払ってもあまりお金が貯まらない商品が増えてしまいました。 そんな中、これまで終身保険の活用法で鉄板とされてきたノウハウが、揺らぎつつあります。 貯蓄目的で終身保険を

低解約返戻金型終身保険とは、保険料の支払い期間中の解約返戻金の返戻率を低く抑えてある終身保険です。その代わりに保険料が低く抑えられ、かつ、貯蓄性が高くなっています。 ただし、今日、日本政府がマイナス金利政策をとっているため、以前と比べて魅力は薄れてい

終身保険は数ある保険商品のなかでも、テレビCMなどでも宣伝され注目度の高い商品の1つです。 終身保険は一生涯の死亡保障がついている上に、掛け捨てではなく貯蓄性もある点が注目をあびる理由と言えます。 その一方で「終身保険は必要か」という議論がよく

終身保険は本来、万一があった場合の葬儀代や身辺整理代を家族に遺すために加入されるものですが、最近ではその貯蓄性が注目され、資産運用としても活用されることが多くなりました。 その中でも積立利率変動型終身保険は、市況に合わせて金利が変化するため、インフレ

生命保険を検討するときに、担当者から終身保険の提案を受けることがあると思います。 終身保険は「どういう目的で加入をするのか?」疑問を持つ人も多いのではないでしょうか? 終身保険は多くの活用方法があります。期間が限定される定期保険に比べ保険料が割