次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本の金利が大きく下がり、円建ての資産運用が効率的とは呼べなくなってきた近年、外貨で運用する資産運用に関心を寄せる人が増えてきています。

ただし、外貨建ての資産運用を行う場合は「為替リスク」に注意しなければなりません。

そこで今回は、為替リスクについて

の2つのケースに分け、それぞれのリスクの中身と対処法を紹介していきます。

今後資運用を考えている方は、よく理解しておきましょう。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

為替リスクとは、外貨で資産運用をする際の、為替レートの変動によるリスクのことです。

例えば、為替レートが「1ドル=100円」の時に1万円を米ドルに両替し(100ドル)、後で円高ドル安の「1ドル=99円」になってから再び円に両替したとします(9,900円)。

この場合、為替レートが円高ドル安になったことによって、100円損することになるわけです。

これを「為替差損」と言います。

逆に、上記の例で、「1ドル=100円」の時に1万円を米ドルに両替し(100ドル)、後で円安ドル高の「1ドル=101円」になってから再び円に両替した場合(10,100円)、100円の利益を得ることができます。

これが「為替差益」です。

上記のように、日本円と外貨を取引する場合、為替レートによって損益が発生する可能性があるわけですね。

外貨建ての金融商品で資産運用をする際、重要なのは、「円⇒外貨」「外貨⇒円」の換金がいつ行われるかです。なぜなら、為替レートは毎日変動しているからです。

最初に元手(円)を一括で支払う場合、為替レートは最初の支払い時と最後の受け取り時の2点のみに影響してきます。

対して、元手(円)を長期間かけて少しずつ払い続ける場合、支払いのたびに毎回為替レートが影響してくるのです。

この違いが、運用方法による為替リスクのとらえ方の違いに関わってきます。

それぞれ見ていきましょう。

運用資金を一括で支払う場合、上に述べたように、支払い時と受け取り時の2点のみに為替レートが影響します。

結果、リスクの考え方は単純で、支払い時より受け取り時のレートが円高になっていれば「為替差損」が、円安になっていれば「為替差益」が発生する、ということだけを考えれば良いわけです。

では、このリスクにはどのように対処すればよいでしょうか。

短期の運用の場合、レートが大きく変動して円高の状態で受け取らざるを得ない場合も出てきます。

その際、「為替差損」が運用によって増えた分の金額を上回ってしまうと、元手が払込時より減ってしまう「元本割れ」が起きてしまうのです。

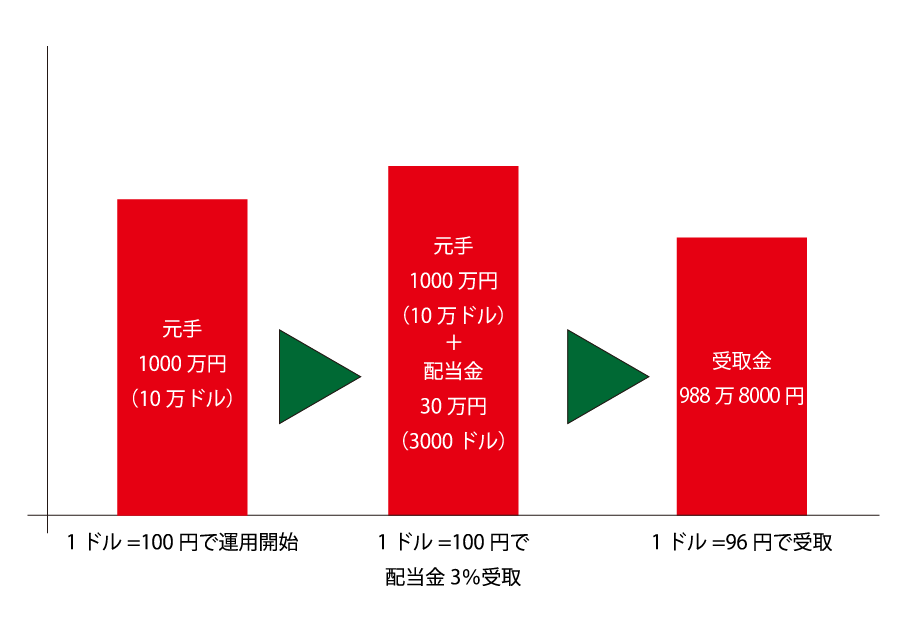

例えば、年利3%の資産運用を1年間だけ行うために、「1ドル=100円」の為替レートで元手1000万円を支払ったとします。

もし1年後の受け取り時に、為替が「1ドル=96円」になっていた場合、配当金が30万円が入ってきますが、元手が960万円になってしまうため、結果として10万円の損となってしまいます。

このように、短期運用の場合はリスクを大きく感じることになるのが分かるでしょう。

これに対して、長期にわたって運用すれば、年利によって増える金額が大きくなるため、為替レートが円安ドル高になって元本が減っても、それをカバーできる可能性が高くなっていきます。

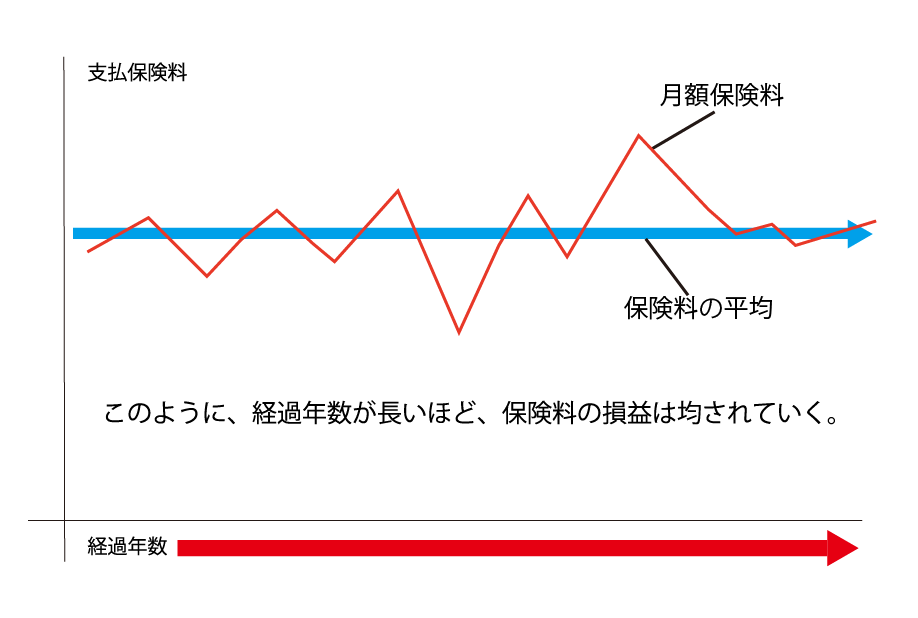

次に、長期間かけて少しずつ運用金を積み立てていく場合です。

この場合、一度に払い込んで寝かせる場合と違い、積立金を支払うごとに為替レートが影響してきます。

例えば、米ドル建ての資産運用で、月々の積立金額が100ドルだったとします。

この場合、支払日の為替レートによって支払う日本円の金額が変わってくるのです。

例えば、ある月の支払い日のレートが「1ドル=100円」だった場合、100ドルの積み立てのために必要な日本円は10,000円になります。

しかし、その次の月の支払い日に、レートが「1ドル=110円」になっていた場合、100ドルの積み立てのために11,000円を支払わないとならないのです。

そして、最終的に受け取りの際に「1ドル=105円」だった場合、「1ドル=100円」の月は「為替差益」が、「1ドル=110円」の月は「為替差損」が発生するというわけですね。

このように、支払いのたびに「為替差による損益」が発生するのが、少しずつ払い続ける場合の特徴です。

為替による損益計算が複雑にはなりますが、一度に払い込んで寝かせる場合と比べ、為替リスクが分散されるということです。もう少し詳しく解説していきましょう。

為替は世界情勢と密接に関係しています。

また、株価と同じように、大きな上昇や下落があった場合でも、国が安定している限りはそのうち元に戻る可能性が高いです。

結果として、外貨建ての資産運用の支払金による為替差の損益は、長期運用であればならされる可能性が高くなります。

以下、「世界経済のネタ帳「USドル/円の為替レートの推移(年次)」」を参考に、2001年~2020年の為替レートの推移をまとめてみましたので、ご覧ください。

| 年次 | 円/1米ドル | 年次 | 円/1米ドル |

| 2001 | 121.5289円 | 2011 | 79.8070円 |

| 2002 | 125.3880円 | 2012 | 79.7905円 |

| 2003 | 115.9335円 | 2013 | 97.5957円 |

| 2004 | 108.1926円 | 2014 | 105.9448円 |

| 2005 | 110.2182円 | 2015 | 121.0440円 |

| 2006 | 116.2993円 | 2016 | 108.7929円 |

| 2007 | 117.7535円 | 2017 | 112.1661円 |

| 2008 | 103.3595円 | 2018 | 110.4232円 |

| 2009 | 93.5701円 | 2019 | 109.0097円 |

| 2010 | 87.7799円 | 2020 | 106.7746円 |

為替レートは変動しており、過去20年間を見ると、円高ドル安の年も円安ドル高の時もありますが、平均すると1ドル=約107円となっています。

結果として、長期間かけて少しずつ積み立てる場合も、外貨建ての資産運用は長期であるほどリスクが軽減されると考えることができます。

ドルコスト平均法は、価格変動がある金融商品を、その変動にかかわらず、定額で積み立てていく運用方法です。

外貨建ての資産運用に当てはめると、例えば「毎月1万円」と決めて積立をする場合、「1ドル=100円」の場合は100ドルを、「1ドル=110円」の場合は90.9ドルで積み立てられます。

為替変動に関わらず、毎月一定額を支払うことになるため、支払金は「為替による損益」を受けていないという事になり、よりリスクが軽減されます。

より低リスクで外貨建ての資産運用をしたい方には、おすすめの運用方法です。

為替リスク(円高によって外貨建て資産が目減りするリスク)は外貨が絡む資産運用であれば必ず考えることになるものですが、長期で運用することでリスクを緩和し、あるいは抑えることができるということをお伝えしてきました。

今後、資産運用を検討している方は、この記事でお伝えしてきた為替リスクのことをよく把握した上で、選択肢の1つに入れてみてはいかがでしょうか。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

日本が低金利の時代となり、利率の高い外貨の人気が高まってきます。そして生命保険の中にも外貨で運用を行う外貨建て保険があります。 ただし、これまで運用などをしたことをない人は抵抗があると思います。特に気になるのが、どんなリスクがあるのか、そして自分に外

マイナス金利が続く中、資産運用を行うのに、銀行預金や従来型の円建て保険では利率が低く、効果的とは言えなくなってきています。 そんな中、近年人気なのが外貨建て保険です。 利率の高い海外の国債などを運用することで、円建て保険よりも効果的な資産運用を

米ドル建て終身保険とは、保険料や保険金・解約返戻金が米ドルで計算される終身保険です。 マイナス金利で銀行にお金を置いておいても増えない中、人気が高まっていて、保険の営業マンからもすすめられることが多くなっています。しかし、興味はあっても、日本円の保険

日本の金利が大きく下がり、円建ての資産運用が効率的とは呼べなくなってきた近年、外貨で運用する資産運用に関心を寄せる人が増えてきています。 ただし、外貨建ての資産運用を行う場合は「為替リスク」に注意しなければなりません。 そこで今回は、為替リスク

米ドル建て終身保険は、貯蓄性の高い保険と言われます。また、近年は保険の営業マンから「銀行に預けておくよりもお得ですよ」などとすすめられることも多いと思います。 ただし、いわゆる「為替リスク」があることから、敬遠する向きもあります。 実際のところ

現代は、公的年金制度だけでは豊かな老後の生活を送るのが難しい時代になってきています。 そこで、自分でも老後に備えようと個人年金保険への注目が高まっています。 特に、昨今のマイナス金利の影響で、日本円(円貨)の個人年金保険の販売中止や利回りが悪く