次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

米ドル建て終身保険とは、保険料や保険金・解約返戻金が米ドルで計算される終身保険です。

マイナス金利で銀行にお金を置いておいても増えない中、人気が高まっていて、保険の営業マンからもすすめられることが多くなっています。しかし、興味はあっても、日本円の保険と比べるとなじみが薄く、リスクも気になるのではないかと思います。

そこで、この記事では米ドル建て終身保険とはどんな保険か説明した上で、主な活用方法2つについて、それぞれメリットと注意点を紹介します。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

米ドル建て終身保険とは、円ではなくドルを利用して保険料の支払いや保険金・解約返戻金の受け取りを行うタイプの終身保険です。

保険会社は、加入者から受け取った保険料の一部をドルで運用しお金を増やします。

ドルは日本円より利回りがよく、円建ての終身保険よりはるかに貯蓄性が高いのが特徴です。

また終身保険なので、加入者に万が一のことがあったときには、遺族が死亡保険金を受け取ることができます。

米ドル建て終身保険は、契約期間が長くなるほど多くのお金が貯まるため、長期運用を前提にした保険商品と言えます。

それをふまえ、米ドル建て終身保険は主に以下2つの目的で活用されることが多いです。

以下、それぞれの活用方法について解説します。なお、米ドル建て終身保険のリスクと、リスクの対処方法については後で改めてお伝えします。

少子高齢化が進む現代では、老後のお金の不安が広がっています。

2019年6月に金融庁が公開した報告書(金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」/P16)に、「老後は(30年間で平均)2,000万円の資金が足りない」とまとめられている件については、国会も揺るがすニュースになりましたので覚えている方も多いのではないでしょうか。

この数値はあくまで平均的なものなので、全ての人にあてはまるわけではありませんが、老後を安心して暮らすためには公的年金以外にまとまったお金が必要になることは間違いないでしょう。

米ドル建て終身保険は、そのための資金作りの方法の一つになりうるものです。

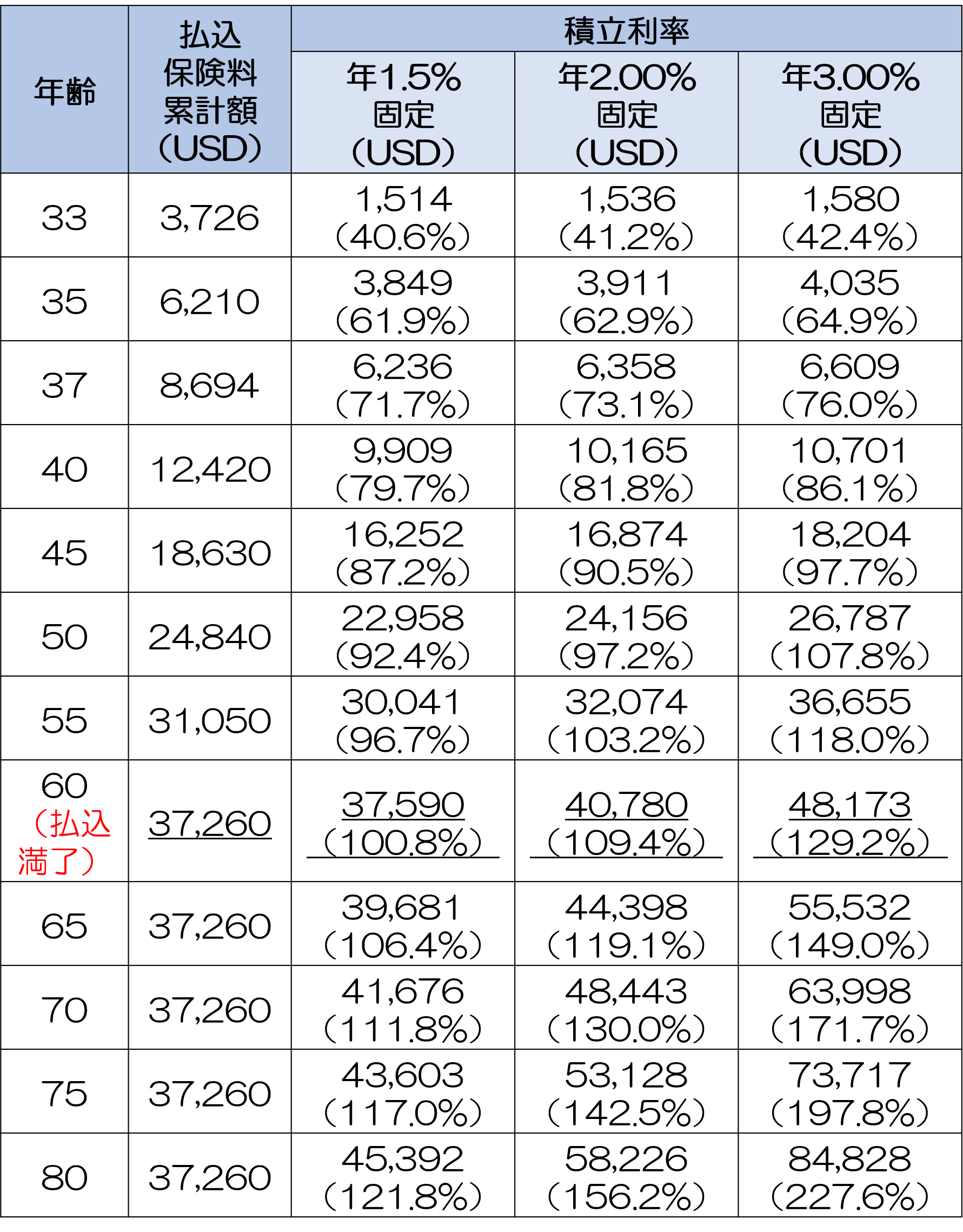

それでは米ドル建て終身保険では、どのくらいのお金が貯まるものでしょうか。参考までにA生命の米ドル建て終身保険の契約例をみていきましょう。

【契約例】

この契約例での、契約年数ごとの返戻率は以下の通りです。

ご覧のように、紹介した例では保険料の払込が満了した60歳時点で返戻率が最大129.2%にまで上がっています。

定期預金に預けておいても利子が年0.01~0.02%程度なので、それと比較にならないくらい利率が良いと言えるでしょう。

ただし、この計算はあくまでも米ドルでどれだけ増えるかというもので、実際には為替レートの変動の影響を受けます(「為替リスク」と呼ばれます)。為替リスクとその対処法については後ほどお伝えします。

もう1つの活用法は、学資保険の代わりです。

ソニー生命「子どもの教育資金に関する調査2019」によれば、「大学等への進学のための教育資金」のために、親の約5割(50.2%)が学資保険を活用しているとのことです。

しかし、現在、以前と比べて学資保険の利率が著しく悪くなってしまっている点は否定できません。

学資保険に加入していても、途中でその利率の悪さに気づいて資金を他の貯蓄方法に回そうとする方も多いです。

その乗り換え先の有力な候補として挙げられるものの一つが、米ドル建て終身保険です。高い貯蓄性を活かして、学資保険代わりに活用する方法があるのです。

もし万が一のことがあったときには、死亡保険金を子の学資に回すこともできます。

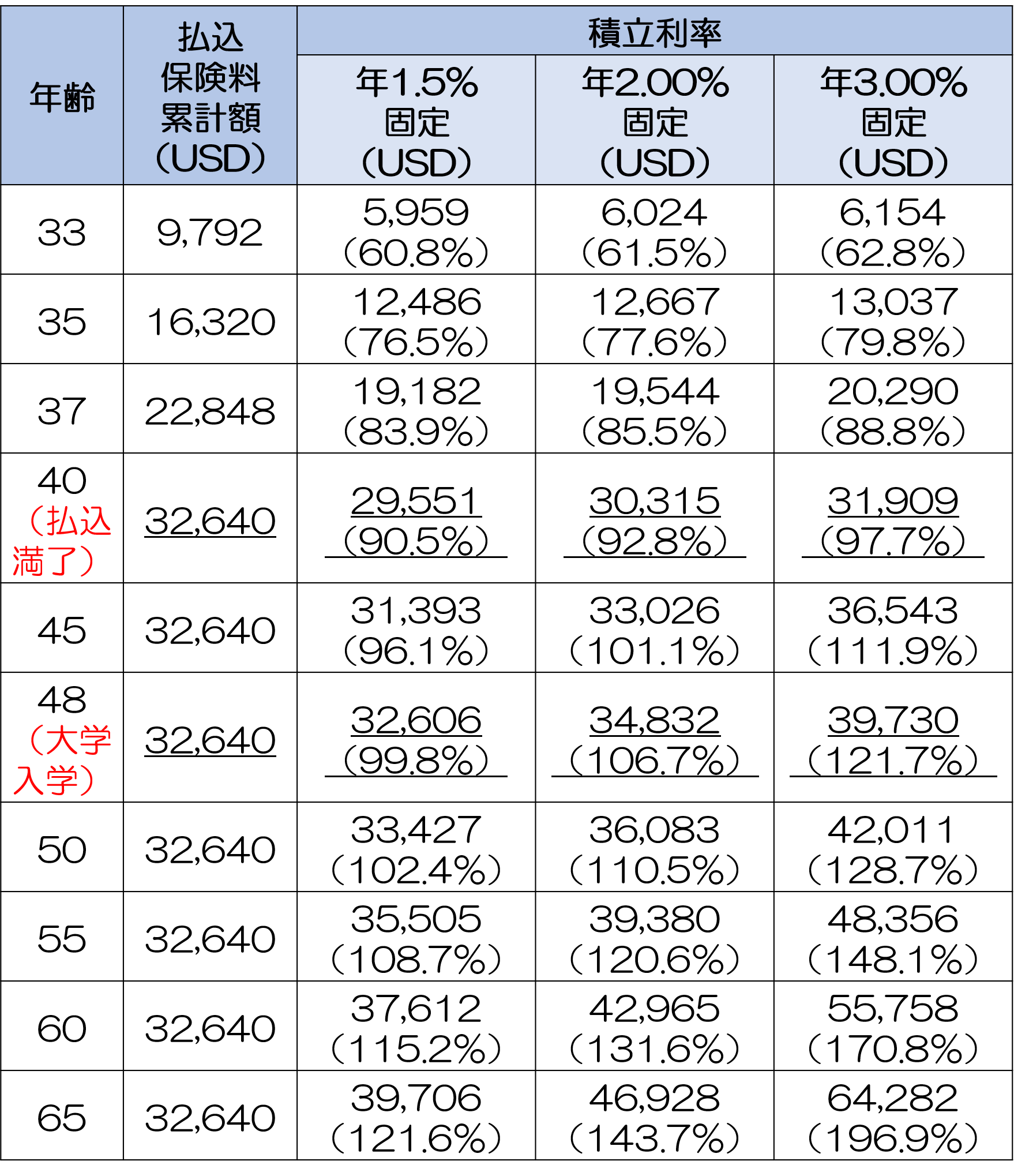

実際にどのくらいお金が増えるのか、先程と同じB生命の米ドル建て終身保険を例にみていきましょう。

こちらの例では保険料の払込期間を10年と短くして、子どもが大学等に入学する頃まで置いておきます。保険料をより短い期間で払い込んで置いておくことで、利率が高くなるメリットを生かすのです。

【契約例】

この条件での、契約年数ごとの解約返戻率は以下の通りです。

この例では払込満了の時点で返戻率が最大97.7%に上がっています。

また子どもが生まれたタイミングで加入した場合、大学の入学費用などが必要となる18年後には最大121.7%に達しています。

この表をみても、学資保険代わりに使うとしても利回りがよい保険であることがわかるでしょう。

ただし、実際には為替レートの影響を受ける「為替リスク」があります。次にお伝えします。

上の2つの例から分かるように、外貨建て保険は円建てと比べて利率が高く、貯蓄性が高いのが魅力です。

ただし、米ドルは日本円とは別の通貨なので、為替相場の影響を受けます。最後にお金を受け取る時に、為替相場が円高ドル安になると、円で受け取れる額が減ることがあります。最悪の場合、解約して受け取るお金(解約返戻金)の額が、支払った保険料の総額(円)を下回るリスクがないわけではありません。これが「為替リスク」と呼ばれるものです。

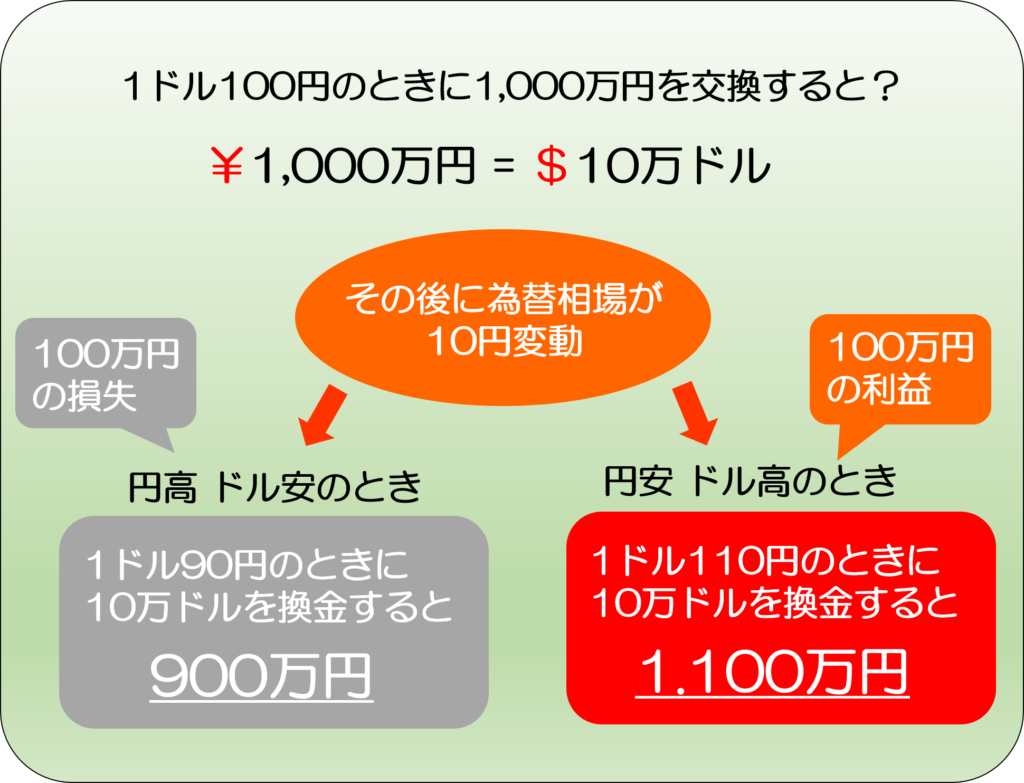

為替リスクとはどんなものかイメージするために、以下イメージ図をご覧ください。これは、円を米ドルに換金し、その後米ドルを再び円に換金し直す時のイメージです。

円を米ドルに換金した後で、円高ドル安になってから再び円に換金し直すと、受け取れる日本円が少なくなります。逆に円安ドル高になってから円に換金すると日本円が多くなります。

このように、円高ドル安になった場合にお金が目減りするということが、一般に「為替リスク」と呼ばれるものです。

なお、逆に円安ドル高の場合も、厳密には為替リスクがあります。なぜなら、円安ドル高とは円の価値が下がる状態を意味するので、海外からモノを買うときに、より多くの円が必要になってしまいます。

一般に為替リスクというと円高ドル安のリスクをさすことが多いですが、円安ドル高の状態でも為替リスクが存在することは、覚えておいた方が良いでしょう。

このように、米ドル建て終身保険には為替リスクがありますが、このリスクには対処法があります。

結論から先に言うと、それは、できるだけ長期的に加入し続けることです。どういう意味なのか、以下で解説します。

米ドル建ての保険は、保険料の額が米ドルで決まっていて、支払うつど、その時々の為替レートで円に換算して、円で払い込みます。

そのため、円高ドル安の時はそれに応じて保険料(円)が安く、円安ドル高の時は保険料(円)が高くなります。

結果として、長期間加入していれば、リスクが平準化され、軽減していきます。

したがって、解約返戻金を受け取る時に、急激に米ドルが大暴落して極端な円高ドル安でもならない限り、損をするリスクは低いと言えるでしょう。

また、米ドル建て終身保険には、高い貯蓄性があります。解約までの期間を長くとればとるほど、その返戻率がさらに上昇していきます。

そのため、長期間加入していれば、もし、解約して返戻金を受け取る時に米ドルが大暴落して、為替相場が急激に極端な円高ドル安に振れてしまったとしても、増えた分で十分にカバーすることができる可能性が高いのです。

なお、それでも、米ドルの大暴落が極端に進み、米ドルでの返戻率増加分が、円高ドル安による損失をカバーできない可能性も、ゼロとまでは保証できません。

そうなってしまった場合は、しばらく寝かせておいて、為替が落ち着くまで待つ方法もあります。

返戻率は増加していきますし、為替相場が落ち着いた時には、多くのお金を受け取ることができます。

すぐにお金が必要な場合は使えない対処方法ではありますが、そうでなければ、最後の手段として、こういう方法もあるということです。

これまで円高ドル安の為替リスクで受け取れる保険金の対処法について解説してきましたが、上にも書いた通り、円安ドル高の状態だと「日本円の価値が下がる」という意味の為替リスクがあります。

その場合、米ドル建て終身保険に加入していると、解約返戻金が、ドルで計算している返戻率以上に大きく増えます。

米ドル建ての保険は、円安ドル高の為替リスクに非常に強いと言えるのです。円安ドル高が進み、日本円の価値が目減りしてしまった場合、お金を大きく増やせることになります。

また、日本円だけでなく米ドル建て終身保険により米ドルの資産を持っておくことで、円安ドル高の為替リスクを分散させることができるのです。

米ドル建て終身保険と似た別の保険種類として、保険料を契約時に一括払いする「米ドル建て一時払い終身保険」というものがあります。

保険は、できるだけ短い期間で保険料を払い込んだ方が、お金がより増えます。

そのため、手元に当分使わないまとまったお金があるのであれば、その高い貯蓄性を活かしてドル建て一時払い終身保険を契約するのも1つの手です。

「まとまったお金が手元にあるが、銀行に預けておくよりいい貯蓄方法はないか」と考えている方には、適した方法といえるでしょう。

注意点は、保険料を最初に一気に全額払い込んでしまうので、元本だけ見ると、解約返戻金を受け取る時に円高ドル安だったら、確実に目減りするということです。ただし、長期間加入して増やしていけば、増加分が元本の目減り分をカバーしてくれる確率が高まっていきます。したがって、最低10年間加入することをおすすめします。

なお、相続対策をしたいときにも、ドル建て一時払い終身保険は有効です。

財産の一部を一時払い終身保険に回すことで、万一の場合に相続される財産(相続財産)を減らして相続税の節税になります。

しかも、遺族が受け取った死亡保険金について、非課税枠(法定相続人の人数×500万円)があるので、その分にかかる相続税が抑えられます。

以上の詳細については「一時払い終身保険の2つの活用法と、円建て・外貨建ての比較」をご覧ください。

米ドル建て終身保険は、その高い貯蓄性を活かして、老後の生活資金を確保する目的や、子どもの学資を確保する目的で活用するものです。

大黒柱に万が一のことがあった際には遺族がまとまった金額の保険金を受け取れるのも、この保険のメリットです。

一方で外貨建てであることから為替リスク(円高ドル安によってお金が目減りするリスク)があるものの、保険料を払い込み続けることと、長期間加入することにより、そのリスクを軽減することができます。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

現代は、公的年金制度だけでは豊かな老後の生活を送るのが難しい時代になってきています。 そこで、自分でも老後に備えようと個人年金保険への注目が高まっています。 特に、昨今のマイナス金利の影響で、日本円(円貨)の個人年金保険の販売中止や利回りが悪く

米ドル建て終身保険とは、保険料や保険金・解約返戻金が米ドルで計算される終身保険です。 マイナス金利で銀行にお金を置いておいても増えない中、人気が高まっていて、保険の営業マンからもすすめられることが多くなっています。しかし、興味はあっても、日本円の保険

マイナス金利が続く中、資産運用を行うのに、銀行預金や従来型の円建て保険では利率が低く、効果的とは言えなくなってきています。 そんな中、近年人気なのが外貨建て保険です。 利率の高い海外の国債などを運用することで、円建て保険よりも効果的な資産運用を

米ドル建て終身保険は、貯蓄性の高い保険と言われます。また、近年は保険の営業マンから「銀行に預けておくよりもお得ですよ」などとすすめられることも多いと思います。 ただし、いわゆる「為替リスク」があることから、敬遠する向きもあります。 実際のところ

日本の金利が大きく下がり、円建ての資産運用が効率的とは呼べなくなってきた近年、外貨で運用する資産運用に関心を寄せる人が増えてきています。 ただし、外貨建ての資産運用を行う場合は「為替リスク」に注意しなければなりません。 そこで今回は、為替リスク

日本が低金利の時代となり、利率の高い外貨の人気が高まってきます。そして生命保険の中にも外貨で運用を行う外貨建て保険があります。 ただし、これまで運用などをしたことをない人は抵抗があると思います。特に気になるのが、どんなリスクがあるのか、そして自分に外