法人で保険に加入をしていると、将来解約した時に解約返戻金がある商品があります。

その場合、解約返戻金をどう経理処理をしていいのかわからないのではないでしょうか。

保険積立金がある場合、将来「解約返戻金」、「満期保険金」、「死亡保険金」という形でお金が戻って来ることが予定されています。

その際に間違った経理処理をされている場合があります。

そこで、この記事では保険積立金がある保険を解約した時にどのように経理処理をすればいいのか具体例を交えてお伝えします。

経理処理は複雑ですが、できれだけわかりやすく解説していきますので、是非参考にしてください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに|法人保険の解約返戻金は益金になる

この記事では法人保険の経理処理をお伝えしますが、まずはじめにお伝えしておきたいのが、損金算入している保険を解約し、解約返戻金を受け取ると雑収入(益金)が計上されるということです。

よく、このことを知らずに営業マンから勧められるまま加入をしているケースがあるので念のためお伝えしておきます。

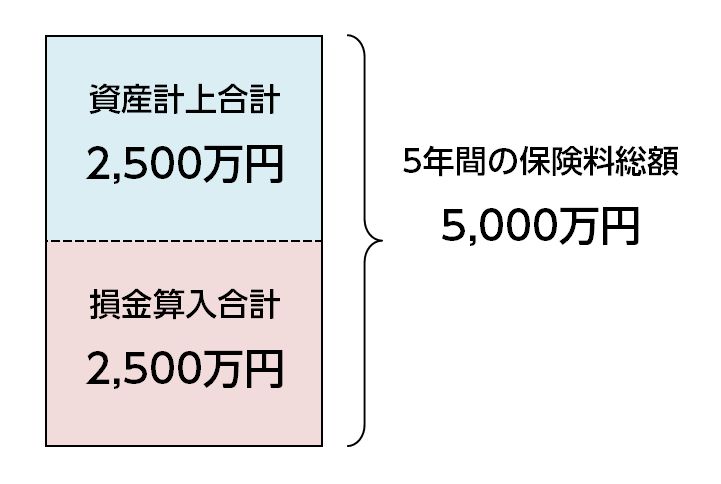

例えば、1/2損金タイプ(年払保険料1,000万円)に加入すると、500万円が損金になります。

そしてこの保険を5年掛けていくと支払い保険料の総額は5,000万円になります。

そのうちの2,500万円が損金になり、2,500万円が資産計上となります。

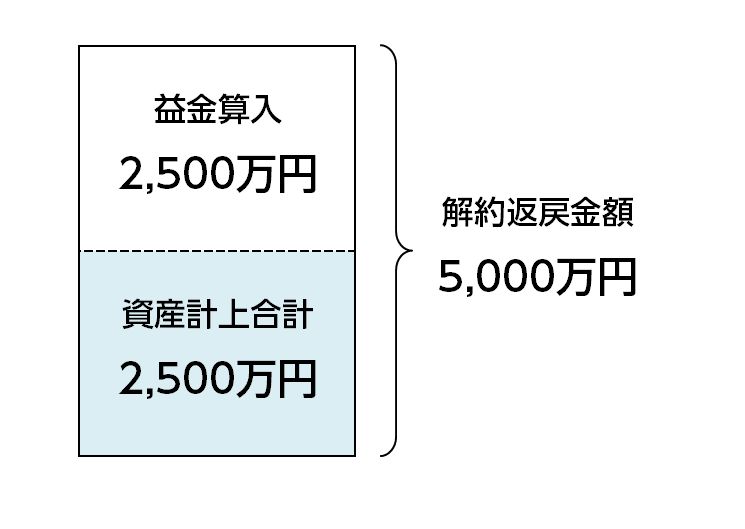

そこで5年目に解約をし、仮に返戻率が100%で5,000万円の解約返戻金を受け取ったとします。

このとき、もともと資産に計上していた分(2,500万円)を差し引いた金額(2,500万円)が雑収入となります。

このように、解約返戻金を受け取ると雑収入になることがあるので、解約するときは帳簿を確認してどれくらいの雑収入が発生するのか、そして今期の利益がいくらになるかも考えた上で、解約するのか決めなければいけません。

1.法人保険の経理処理の具体例

それではここから、保険積立金がある保険を解約したときの経理処理をお伝えしていきます。

複雑になるので、イメージしやすいように具体例を用いて解説していきます。

なお、冒頭から「保険積立金」と表現をしていますが、法人保険の中でもお金が貯まる商品の仕分けの勘定科目の場合、正しくは「保険積立金」ではなく、「前払保険料」と呼ばれる場合が多いので注意してください。

複雑になるので、逓増定期保険(保険料の1/2が損金になるタイプ)の契約例を用いて解説していきます。

【逓増定期保険(1/2損金タイプ)の契約例】

- 保険料:100万円(年払)

- 解約時期:15年後

- 解約返戻金:1500万円(解約返戻率100%)

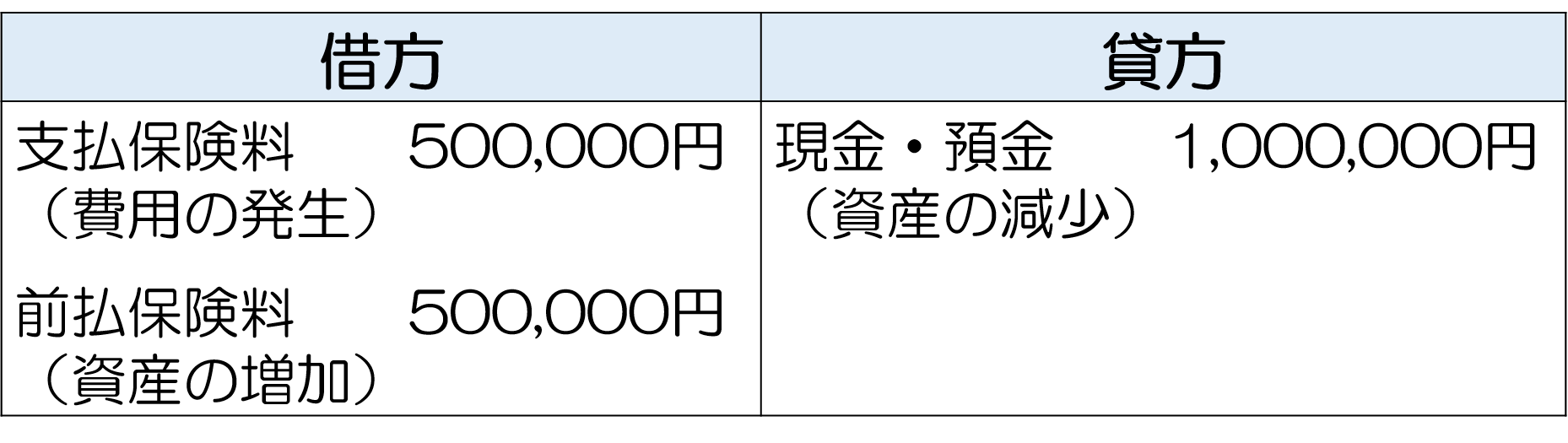

1.1.保険料を支払っている段階の経理処理

まずは契約してから保険料を支払っている段階の経理処理です。

以下の図をご覧ください。

まず、現金・預金という資産が1,000,000円減少します。そして、1/2の500,000円が支払保険料として費用になり、残りの1/2の500,000円は前払保険料として保険会社に預けるものなので資産に計上されます。

その結果、費用である500,000円が損金に算入されます。

1.2.解約して解約返戻金を受け取った時の経理処理

次にこの保険を解約し、解約返戻金を受け取ったときの経理処理をお伝えします。

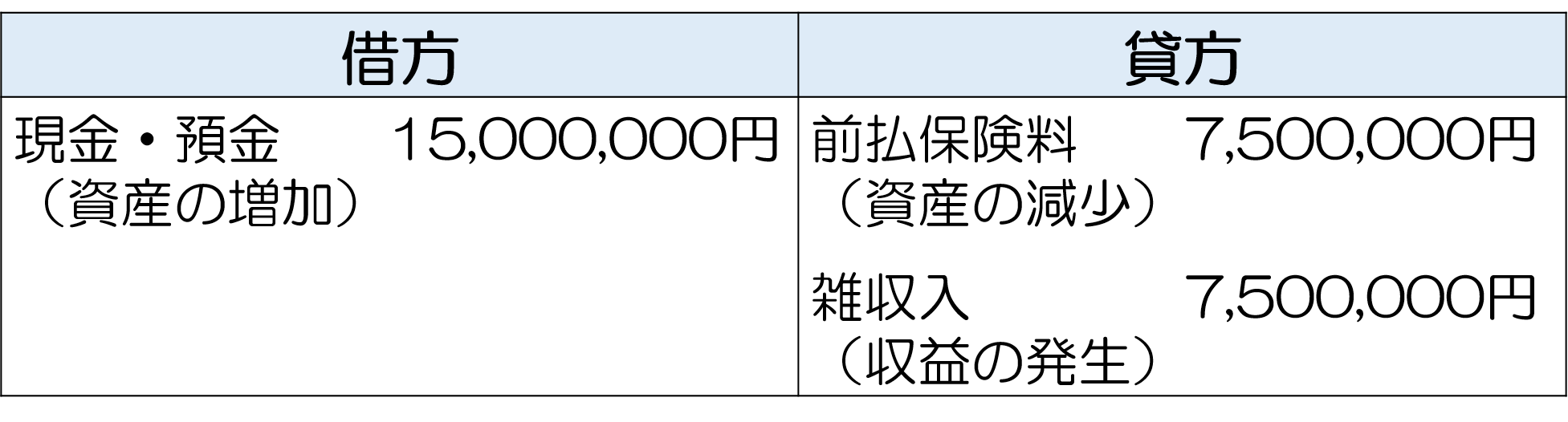

15年後解約をし、1500万円(解約返戻率100%)を受け取ります。

以下の図をごらんください。

このように解約返戻金15,000,000円を受け取ると現金・預金という資産が増加します。

ただし、解約返戻金の一部は、保険会社に保険料の1/2を「前払保険料」として預けて積み立ててきた合計7,500,000円の資産が姿を変えて戻ってくるものです。

したがって、その分だけ前払保険料という資産がなくなります。

そして、解約返戻金から前払保険料を差し引いた7,500,000円は雑収入・収益として益金に計上されます。

つまり、解約返戻金を受け取り、黒字でそのまま決算を迎えると益金の分法人税が発生します。

このように法人保険を解約するときは解約のタイミング、経理処理を注意しなければなりません。

今回わかりやすく長期定期保険できりのいい数字で解説いたしましたが、各保険別の経理処理は以下の記事を是非参考にしてください。

まとめ

ご覧のように法人保険はお金が貯まる商品でも損金算入することができますが、損金算入している保険を解約して解約返戻金を受け取ると雑収入(益金)になるので、しっかりと経理処理をしなければいけません。

そして注意しなければいけないのが、保険種類によって損金算入の割合が違い、仕分けの勘定科目も違うことです。

契約をしたときまたは解約返戻金の経理処理がわからない場合は、加入している保険会社に確認をして確実に経理処理をしましょう。