※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険とは?会社の様々な問題解決に有益な最新6つの活用法」をご覧ください。

会社の経営者の方の大きな関心事の一つとして、ご自身のリタイア後の生活資金、つまり退職金をどのように確保するかということがあります。

できることならば、限られたキャッシュの中から税金の負担を抑えながら効率よく積み立てたいとお思いでしょう。また、退職金を支出する時は会社から多額のお金が出ていくので、その際に赤字のリスクは極力避けたいものです。

つまり、会社の財務状態を安定させることを考えると、退職金の資金を積み立てている間は損金を計上して税負担を軽減でき、逆に退職金として支出する時は益金を計上して赤字を防げるというのが理想です。

そして、その方法としては、法人保険、中小企業倒産防止共済、小規模企業共済があります。ただ、これらにはそれぞれ向き不向きがあります。したがって、ご自身の会社の現状や将来の見通しも含めて、入念なプランニングが必要です。そして、弊社ではこれまで、それぞれの法人のお客様の実情やお悩みを詳しくおうかがいした上で、コンサルティングを行ってきました。

このページでは、実際に弊社でコンサルティングを行ったお客様の実例を一つご覧いただき、その効果を得るためにどのようなプランニングを行い、どのように実行に移したか、全てお伝えします。

なお、法人保険の最も重要な役割は、経営者・役員の方に万一のことがあった場合の保障ですが、今回は、退職金を積み立てる機能にフォーカスしてお伝えします。

また、お客様の情報は、実例をそのまま掲載したのでは支障がありますので、少しずつ変えてあります。

このページと、リンク先のページの内容をお読みいただき、是非とも参考にし、実践していただければと思います。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.法人保険を活用して会社に残すキャッシュを約30%多くした実例

1.1.全額損金定期保険の活用で退職金を約30%多く積み立てるプランの実例

まず、1つの事例をお伝えします。2015年に弊社でコンサルティングを行った事例です。実際には他の保険等についてのコンサルティングも行っていますが、退職金の積立についてのみお伝えします。

〈法人様の情報〉

- 社長の年齢:59歳

- 決算期:9月

- 前期売上高:約5,000万円

- 前期経常利益:約500万円

- 役員構成:奥様(55歳)、次男様(27歳)の2名が取締役

ご家族で経営されている法人のお客様です。ご依頼は、「年500万円前後の利益が出ているので法人保険に加入して『節税』のため、できれば300万円ほど損金にしたい」「保険料が全額損金になり、後で解約したらお金が戻ってくる保険が良い」とのことでした。

Step1|ご要望に即したプランニングが可能かの検討

弊社では、「節税」や「決算対策」ありきの保険の活用はおすすめしていません。それだけだとリスクが大きいからです。

なぜなら、一旦保険に加入すれば毎年の保険料を支払い続けなければなりません。しかし、ある年度で大きな利益が出たからといって、その後もそれが続くとは限りません。後で説明しますが、早期に解約しなければならなくなった場合には、かえって損をしてしまうリスクが大きいのです。

また、保険料の全部または一部が損金になることそれ自体は「節税」ではありません。解約返戻金の使い道が定まっていないと、結局はそれを受け取った年度に税金を払うことになるからです。

そういったことを説明した上で、計算書類等も見せていただき、細かな事情をうかがいました。

すると、以下のことが分かりました。

- 社長様の引退予定時期:70歳前後

- 奥様の引退予定時期:65歳前後

- 年商:過去3年間5,000万円前後で推移

- 営業利益:過去3年間400万~500万円で安定、今後も同程度で推移する見込み

- 後継者は長男様(27歳)。引退時から株式を順次譲渡する予定(詳細は未定)

全額損金の保険をご希望とのことですので、まずは全額損金の保険のメリット・デメリットと活用の条件について詳しくお伝えしました。実は、全額損金定期保険は人気が高いわりに、活用の条件と向き不向きがはっきりしているので、慎重に検討する必要があります。

具体的には『全額損金の法人保険とは?最新の3つの効果的活用法』をご覧いただきたいのですが、全額損金定期保険の活用の条件は以下の3つです。

- 十分なキャッシュフローがあり、多くの年度で保険料を上回る額の営業利益が上げられること(中途解約して損をするリスクが低い)

- 解約のタイミングが10年前後であり、解約返戻金の使い道が明確であること(解約返戻金による益金を損金で消せる)

- 積立の機能を重視するならば若い経営者・役員を被保険者にすること(返戻率が比較的高め)

これら3つの条件をこの法人様の実情にあてはめると、以下の通りになりました。

- キャッシュフローが安定しており資金繰りに不安はない。営業利益は400万円前後で推移する見通し→保険料が200万円程度であれば無理なく支払える

- 10年ほど後に社長・奥様が引退し、退職金を受け取る予定がある→10年後に解約して解約返戻金を受け取り、退職金の資金に充てることになる

- 27歳の長男様が役員(取締役)を務めている→長男様を被保険者にすればピーク時(10年後)の返戻率が90%近い

これらの条件を全て満たしていたので、保険料200万円の限度で、全額損金定期保険をプランニングすることにしました。

ここで、10年後の解約返戻金の返戻率の比較をしてみたところ、保険金額が年商とほぼ同じ5,000万円だと、返戻率1位がA生命、2位がB生命でした(当時の数値で、現在は変動しています)。あとは、営業利益のうち200万円前後を保険料に充てるにはどのようにプランニングするのがベストか、ということです。

Step2|加入限度額、保障内容、保険料の額等を総合的に検討

返戻率1位が明らかになっているからといって、単に1位の保険に保険料200万円で加入するわけにはいきません。生命保険の保険金額には加入限度額というものがあるからです。加入限度額は、保険会社ごとに違いますが、「年商基準」と「年収基準(年収の何倍か)」と「他社との通算の要否」で決まります。

役員についての加入限度額は、A社は「年商以下または年収の15倍以下・他社との通算不要」、B社は「年商以下かつ年収の15倍以下、他社との通算必要」でした。これらのことからするとA社だけでは保険料は年739,680円までしか設定できません。また、B社は他社通算が必要なので、B社の契約が成立してからA社の手続を行う必要がありました。

次に、退職金の資金は、既に中小企業倒産防止共済(詳しくは後でお伝えします)には加入済みとのことですので、その解約手当金800万円も合わせて2,500万円準備できれば良いということになりました。つまり、1,700万円準備できれば良いということになります。

最後に、保障の範囲がどうなっているかということです。全額損金定期保険の多くは、死亡・高度障害の場合以外にも保険金が支払われるしくみになっています。A生命は一定の要介護状態まで保障されます。また、B生命は三大疾病(がん・急性心筋梗塞・脳卒中)の場合も保障されます。保障範囲は微妙に違います。後継者である長男様が在職中に就業不能状態になってしまった場合、大きな痛手になります。社長様と長男様ご本人の意向をうかがったところ、両方にまんべんなく備えておきたいとのことでした。

それらを総合的に考慮し、保険料の合計額が約200万円になり、加入限度額の範囲内で必要な資金を多く準備でき、かつ、考えられるリスクにバランスよく備えられるよう設計した結果、以下の通りになりました(保険料・返戻率等は2015年当時のものです)。

〈A生命〉

- 年払保険料739,680円 保険金額6,000万円

- 解約返戻金の返戻率ピーク:10年後(返戻率89.9%・664.8万円)

〈B生命〉

- 年払保険料1,232,338円 保険金額5000万円

- 解約返戻金の返戻率ピーク:10年後(返戻率86.8%・1,069万円)

仮に10年後に社長様・奥様が引退して退職金を受け取るとすると、どのようなメリットがあるのか、試算してみましょう。なお、法人税の実効税率は、甲社様が中小法人であることと税率が引き下げられる傾向にあることから、20%と低めに計算しています。

Step3|加入から退職金支給までのシミュレーション

■保険料支払~解約返戻金受取段階

まず、毎年度の営業利益の中から約197.2万円を保険料として支払うと、その全額を損金に算入することができます。その結果、その年度は20%つまり39.4万円の税金がかからないので、10年間で税負担が約394.4万円軽くなります。

そして、解約返戻金のピーク時に解約すると約1733.8万円を受け取れます。

これに対し、毎年度、同じ約197.2万円の営業利益から現金・預金として積み立てようとすると、そこから税金が20%、約39.4万円引かれてしまいますので、1年度に約134.4万円、10年間で約1344.4万円しか残りません。

したがって、会社に残るキャッシュは、A社とB社の全額損金定期保険に10年間加入した場合が約1733.8万円、現金・預金で積み立てした場合約1344.4万円なので、全額損金定期保険に加入した方が約389.4万円、つまり約29%多く残ったことになります。

■解約返戻金受取~退職金支給段階

加入から10年後に解約して解約返戻金合計約1733.8万円を受け取ると、その全額が益金に算入されます。したがって、そのうち退職金を1700万円(中小企業倒産防止共済の解約手当金800万円と合わせて2,500万円)支払うとすると、約33.8万円残ります(そこに税金が約6.8万円かかります)。

また、1,700万円を支給するとそれが損金に計上されるので赤字を計上してしまうリスクがあるところ、保険の解約返戻金により益金が約1733.8万円計上される結果、退職金を支払っても約33.8万円の黒字が残るというわけです。

以上、「保険料の支払」→「解約返戻金の受取」→「退職金の支払」という流れを全体としてみると、10年間で約1733.8万円準備して退職金を支払ったことになります。同じ年約197.2万円の営業利益の中から現金・預金で積み立てられるお金は約1344.4万円にとどまるので、それと比べると約389.4万円、つまり約29%の差があります。

また、全額損金定期保険の活用によって、赤字を防げています。

したがって、経営者の方の退職金の資金を、現金・預金で準備するよりも実質的に多く積み立てることができる見通しが立っています。

以上、退職金を約30%多く積み立てられるようにコンサルティングを行った実例をお伝えしました。

2.退職金積立に最も役立つ法人保険を選ぶ5つのポイント

経営者の方の退職金を効率よく積み立てる方法はいろいろありますが、最もよく利用されているのが法人保険です。経営者の方に万一のことがあった場合に会社を守ることができるからです。

そして、法人保険を活用する場合、基本的な考え方は共通しています。最低限、全ての保険に共通する点を押さえておけば、それぞれの保険の性質に応じた活用法を考えることができると思います。

そこでまず、法人保険を使って退職金を積み立てる際に押さえておいていただきたいポイントをお伝えします。

なお、取り上げる保険は以下の3種類です(※)。それぞれの保険の特徴や有効活用の条件については詳しくはリンク先の記事をご覧いただくとして、このページでは、ご自身の会社で経営者、つまりあなたの退職金を積み立てるためどれが有益かを見極めて選ぶポイントについてお伝えします。

※終身保険も積立の機能がありますが、敢えて法人で積立のために活用するメリットはなく、おすすめできません。詳しくは『終身保険の経理処理からみた法人加入のリスクとデメリット』をご覧ください。

2.1.ポイント1|法人保険は損益のタイミング調整が最重要

上の実例でお伝えしてきましたが、法人保険のメリットは、必要なお金を準備して支出するという一連のプロセスの中で、損益の計上のタイミングを調整できることです。具体的には次の2つです。

- お金を準備する段階で全部または一部を損金に算入して税負担を軽くする

- 積み立てたお金を支出する時の赤字幅を小さくする、または黒字化する

ただし、この2つを無理なく行えるためには、ご自身の会社の現状・ニーズを把握した上で、将来の見通しをきちんと立てて、それにぴったり合った保険を選ぶ必要があります。そうしないと、保険料を支払っている段階で税負担が抑えられて「節税できた」と思っても、トータルで考えると全然「節税」にならなかった、むしろ加入しないほうがましだった、ということにもなりかねないのです。

なお、そういった細かなヒアリングを行った上で、現時点では退職金等の資金を積み立てるよりも万一の場合の事業保障の方が優先度が高いと判断される場合もあります。その場合には、解約返戻金のない代わりに保険料が低額な、いわゆる「掛け捨て」の保険を提案させていただくケースもあります。

2.2.ポイント2|返戻率のピークと退職金の受取時期が合っているか

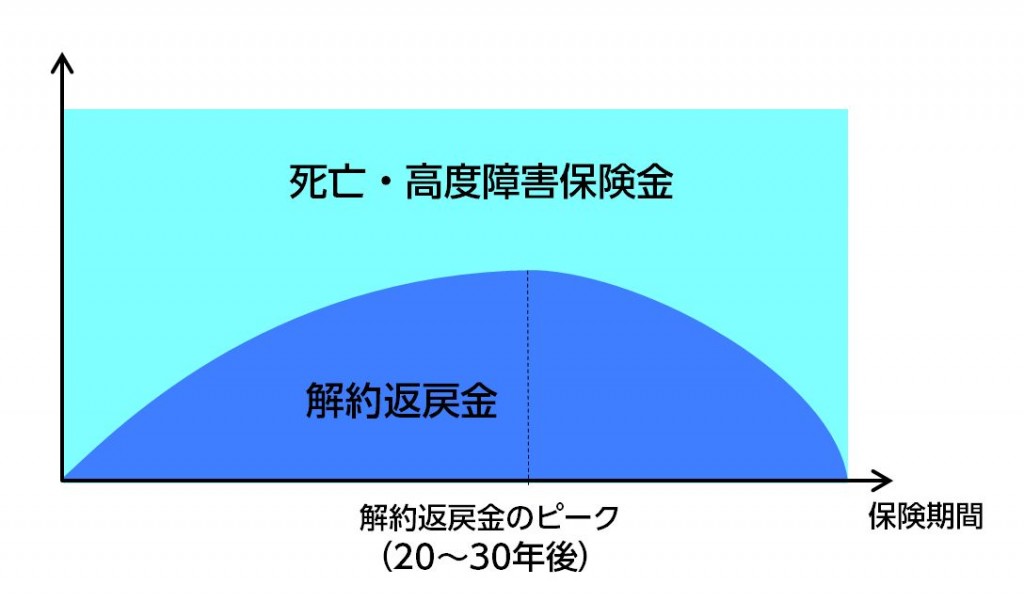

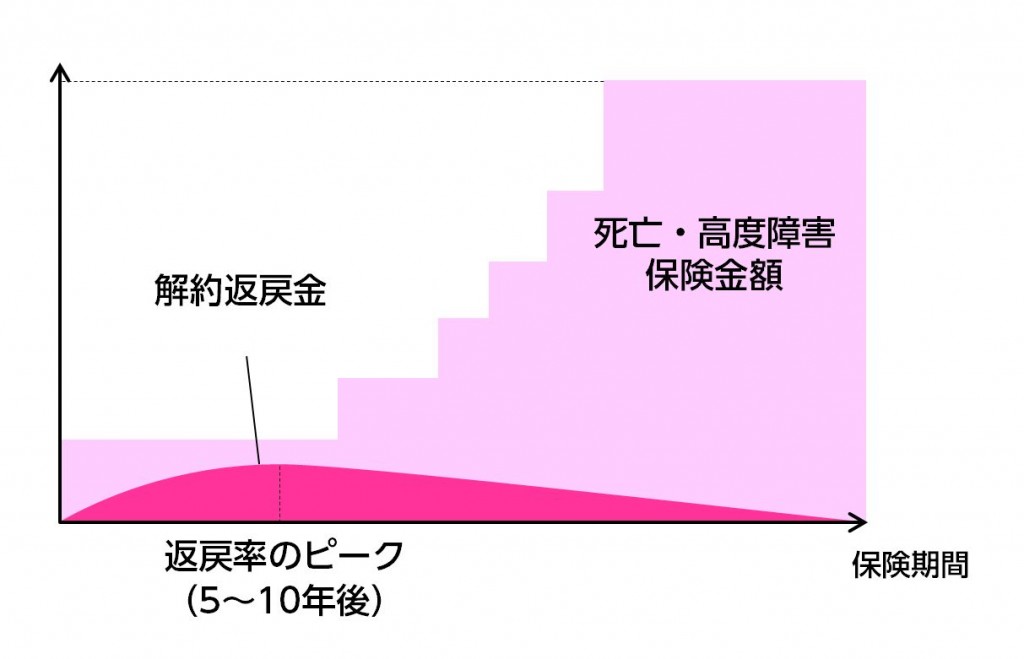

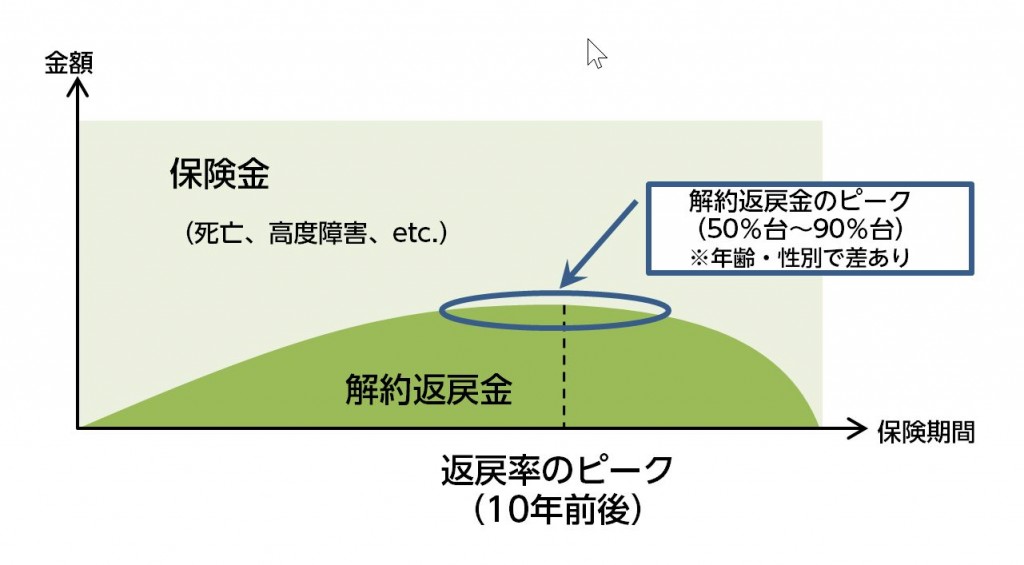

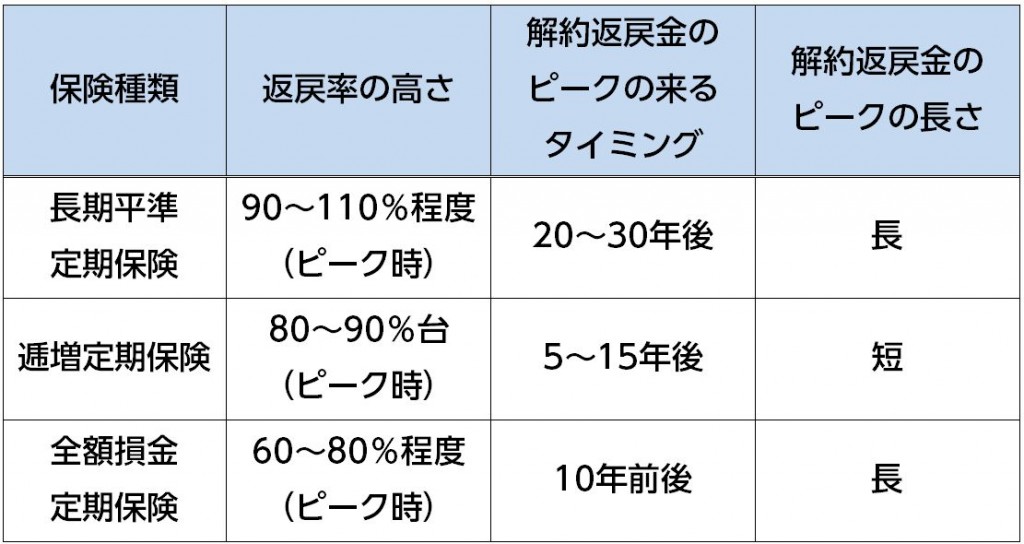

法人にとって退職金の積み立てに有効な法人保険3種類(長期平準定期保険、逓増定期保険、全額損金定期保険)はいずれも、解約返戻金の返戻率が高い期間、つまりピーク期間があります。

〈長期平準定期保険イメージ〉

〈逓増定期保険イメージ〉

〈全額損金定期保険イメージ〉

したがって、できれば返戻率が最高のタイミングと、退職して退職金を受け取るタイミングがぴったり合っていることが望ましいです。

ただ、ピーク期間が早くくるものと遅くくるもの、ピーク期間が短いものと長いものとがあります。そして、保険の種類ごとに、大まかな傾向がありますので、それを押さえておくと良いでしょう。

それぞれの保険のピークの傾向は以下の通りです。

もちろん例外的なものもありますが、こういった大まかな傾向があることを押さえておくと役に立ちます。

2.3.ポイント3|保険金との関係で保険料が割安か割高か

次に、保険料をいくらに設定したいか(いくら損金にしたいか)、そのためにはどの保険を選ぶべきか、という問題もあります。なぜなら、きちんと払い続けられる額に設定すべきことは言うまでもなく、それに加えて上述の通り、生命保険には加入限度額というものがあるからです。

そのため、保険料をいくらに設定すれば良いかということと、万一の時に会社が受け取る保険金額がいくらかを両方確認し、バランスをとらなければなりません。

それぞれの保険について、保険金と保険料の関係はおおむね以下の通りになっています。

2.4.|解約まで保険料を払い続けられるか

法人保険は一旦加入すると、ピーク期間まで解約せず保険料を払い続けなければなりません。ピーク期間が訪れる前に解約すると、返戻率が低くて損をするリスクがあります。

したがって、保険料は、キャッシュフローの見通しを考慮して、無理なく払い続けられる額に設定する必要があります。

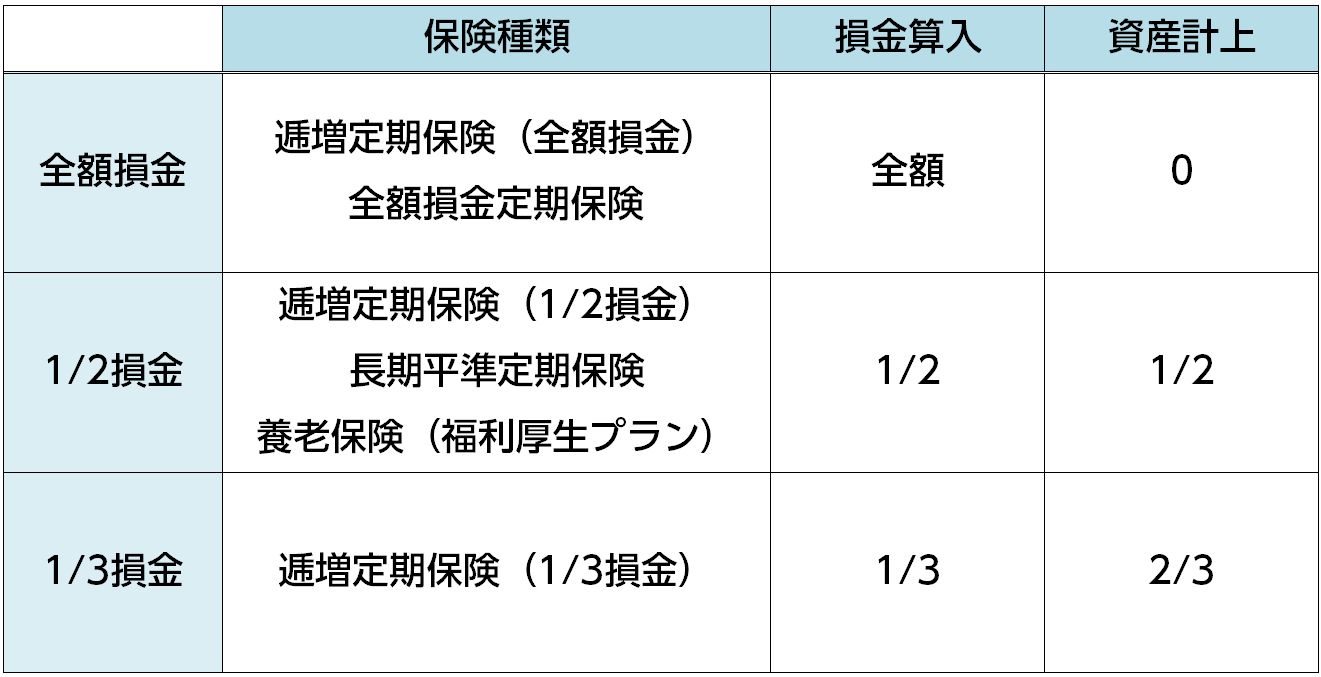

2.5.|損金を超える額の営業利益を出し続けられるか

最後に、損金算入額を超える額の営業利益をコンスタントに出せる見通しがなければなりません。保険料を支払った損金のせいでマイナスになってしまっては、税負担の軽減の効果など望めないからです。それぞれの保険の保険料の損金算入割合は以下の通りです。

以上、経営者の方の退職金をより効率よく積み立てられる保険を選ぶのに絶対に押さえていただきたい5つのポイントをお伝えしてきました。

法人保険を選ぶ上では、最低限、以上のポイントを押さえた上で、総合的に判断する必要があります。上でお伝えした実例でも、これら5つのポイントはきっちりと押さえています。

3.退職金積立に利用しやすい2つの公的な共済制度

以上はいずれも、法人保険を活用して経営者の方の退職金を積み立てる方法でした。しかし、法人保険が常に最良の方法とは限りません。公の共済も含めて説明させていただいた結果、コンサルティングの結果、法人保険の活用が向かない、あるいは、法人保険の必要性を感じないというお客様もいらっしゃいます。しかし、比較的リスクが低く、どのような経営者の方にとっても退職金の積立に役立つ公の共済が2つあります。「中小企業倒産防止共済」と「小規模企業共済」です。

3.1.中小企業倒産防止共済|掛金全額損金算入、全額取り戻せる

中小企業倒産防止共済は、たとえば取引先が倒産して多額の売掛金が回収できなくなったために自分の会社が倒産してしまうといった事態(連鎖倒産)に備えるための制度です。そして、この基本的な機能に加え、掛金を損金として計上しながら必要な資金を積み立てることができます。

中小企業倒産防止共済のメリットは以下の通りです。

- 掛金を月額5,000円~20万円の範囲で設定、変更できる

- 掛金年240万円、累計800万円(3年4ヶ月分)まで全額を損金に算入できる

- 40ヶ月(3年4ヶ月)以上加入していれば解約時に掛金全額が戻ってくる

- 急な資金が必要になった時に無担保・低利率での貸付が受けられる

- 取引先が倒産して債権回収が困難な場合に、払い込んだ掛金の10倍(最大8,000万円)まで共済金の貸付が受けられる

- いつでも解約でき、また再加入もできる

掛金は全額を損金に算入して税負担を軽くすることができる上、最終的に掛金の全額を取り戻せます。そして、それを経営者・役員の退職金に充てることもできるのです。

法人保険との大きな違いは、返戻率のピークがなくいつまでも置いておけることと、万一の場合の保障がないことです。リスクが低いので、800万円までの退職金の資金の積立には非常に有効です。もちろん、上でお伝えした甲社様の事例のように、法人保険との併用も有効です。

中小企業退職金共済については、詳しくは『中小企業倒産防止共済の7つのメリットと2つの注意点』をご覧ください。

3.2.小規模企業共済|無理なく掛金を支払えれば非常に有効

小規模企業共済は、個人事業主や中小企業の経営者が老後の生活資金等を積み立てるために個人として加入するものです。イメージとしては個人事業主や中小企業経営者のための公の退職金制度のようなものです。

小規模企業共済には以下のようなメリットがあります。

- 掛金を月1,000円~7万円の範囲で、500円刻みで決めることができる

- 会社が掛金の額を給与として支給すれば損金に算入される

- 経営者個人は掛金について所得税がかからない

- 契約者貸付制度が利用できる

会社の場合、会社のお金からではなく、経営者個人が自分の収入の中から積み立てをするしくみになっています。そのため、厳密には掛金それ自体は損金に算入されるわけではありません。しかし、掛金の分を経営者の給与に上乗せするという形をとれば掛金の額が損金に算入できます。また、経営者が掛金を支払えばその分は所得から控除されますので、経営者の側でも所得税はかかりません。つまり、結果的に、掛金を直接損金に算入するのと全く同じ効果が得られるわけです。

ただ、以下のようなデメリットがあり、加入後に対処することができないので注意が必要です。

- 加入後約20年経たずに解約すると掛金の全額が返ってこない

- 掛金を減額すると減額分はその後運用されないまま放置されてしまう

小規模企業共済を解約した場合に返ってくるお金(解約手当金)は、最初の1年目は1円も支払われません。また、解約手当金は240ヶ月目(約20年後)にならないと掛金の100%に達しないため、それより前に解約すると掛金が目減りしてしまうことになります。

また、加入後に掛金を減額すると大きなデメリットがあります。減額した分は、その後全く運用されないまま放置されることになります。しかも、その分を解約して「解約手当金」として取り返そうとしても、上に書いたとおり、加入後約20年経たないうちは、掛金総額より目減りしてしまうことになります。

つまり、減額すると、その後、解約手当金を受け取るのも、そのまま積み立てておくのも、どちらも損ということになるのです。したがって、小規模企業共済に加入する際は、掛け金を無理なく支払い続けられる額に設定する必要があります。

小規模企業共済については、詳しくは、『小規模企業共済の加入資格とは?注意点まとめ』をご覧ください。

まとめ

退職金の資金を30%多く準備するために役立つ法人保険のコンサルティングの実例をご紹介した上で、主に3種類の法人保険(長期平準定期保険、逓増定期保険、全額損金定期保険)を念頭に置いて、効率よく退職金を積み立てるために必要な5つのポイントをお伝えしました。

また、その他に、公の共済制度(中小企業倒産防止共済、小規模企業共済)も非常に役に立ちます。

なお、ここでお伝えした情報は、あくまでも退職金の積立を効率的に行うという目的のため必要最低限のことに絞っています。実際には、事業承継や相続まで見据え、ケースバイケースでいろいろな要素を考える必要があります。