「中小企業倒産防止共済」(経営セーフティ共済)は、取引先が倒産した場合に巻き添えを食らって自分も倒産してしまうこと(連鎖倒産)を防ぐためのものです。

掛金の全額が損金になりますので、いわゆる「節税」の効果があり、決算対策としても有効です。その他にも、様々なメリットがあります。

そのため、中小企業であれば、加入しておいて損はありません。

この記事では、中小企業倒産防止共済のメリットと、活用上の注意点について、分かりやすく説明します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに|中小企業倒産防止共済とは

中小企業倒産防止共済(経営セーフティ共済)のメインの役割は、「連鎖倒産」のリスクに備えることです。

たとえば、ある日突然、大口の取引先が倒産して、売掛金が回収不能になってしまった場合を考えてみましょう。

あてにしていた売掛金が回収できず、その結果として買掛金を支払えなくなってしまったら、最悪の場合、倒産してしまうおそれがあります。

これは、特に、特定の大口の取引先との関係が強い傾向のある中小企業にとってはきわめて深刻な問題と言えます。

中小企業倒産防止共済に加入して月々の掛金を支払っておけば、取引先が倒産して売掛金等の回収が困難になった場合に、共済金の貸付が受けられるというものです。

そして、それだけでなく、他にも様々なメリットがあります。

これから、加入の条件やメリットについて、順を追って説明していきます。

1.中小企業倒産防止共済の7つのメリット

中小企業倒産防止共済のメリットは以下の7つです。

- 多くの中小企業が加入できる

- 取引先が倒産して売掛金が焦げ付いたら貸付が受けられる

- 急な資金が必要になったら無担保・低利率での貸付が受けられる

- 掛金の全額を損金に算入でき、決算対策にも有効

- 掛金の額の自由度が高い

- 40ヶ月以上加入していれば解約時に掛金全額が戻ってくる

- 解約してもまた再加入できる

メリット1|多くの中小企業が加入できる

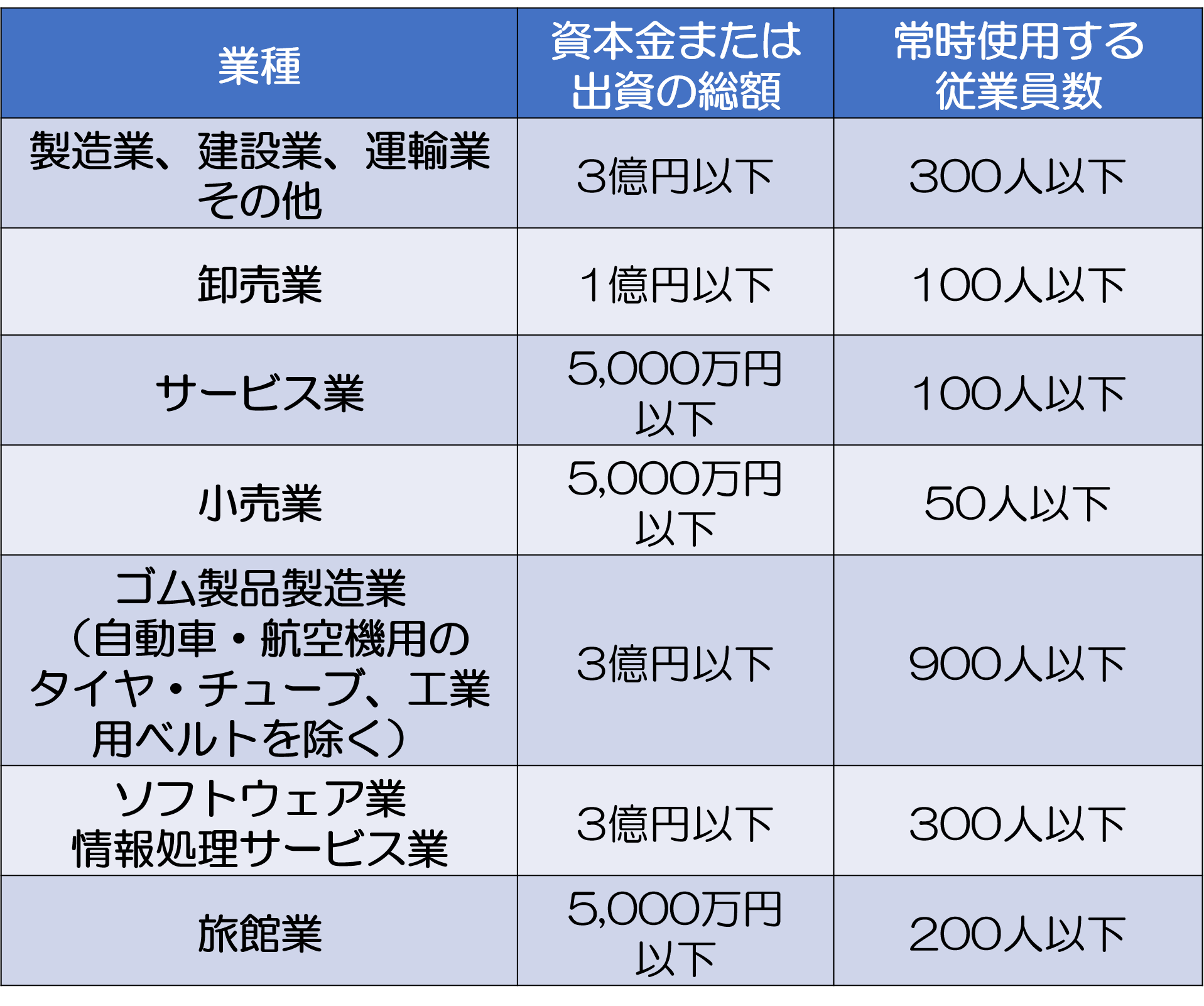

中小企業倒産防止共済は、1年以上営業していて、下の表の「資本金の額または出資の総額」、「常時使用する従業員数」のいずれかの条件を充たせば加入できます。

会社か個人事業主かは問いません。

メリット2|取引先が倒産して売掛金が焦げ付いたら共済金の貸付を受けられる

貸付金の上限は、掛金総額の最大10倍ということになっています。

掛金総額の上限は800万円なので、最大8,000万円まで貸付を受けられるのです。

この不安定なご時世に、いざという時に掛金総額の10倍まで借入ができることは、それだけで非常に心強いものです。しかも無担保・無利子です。

「倒産」の意味と倒産日の基準については、以下の表をご覧ください。

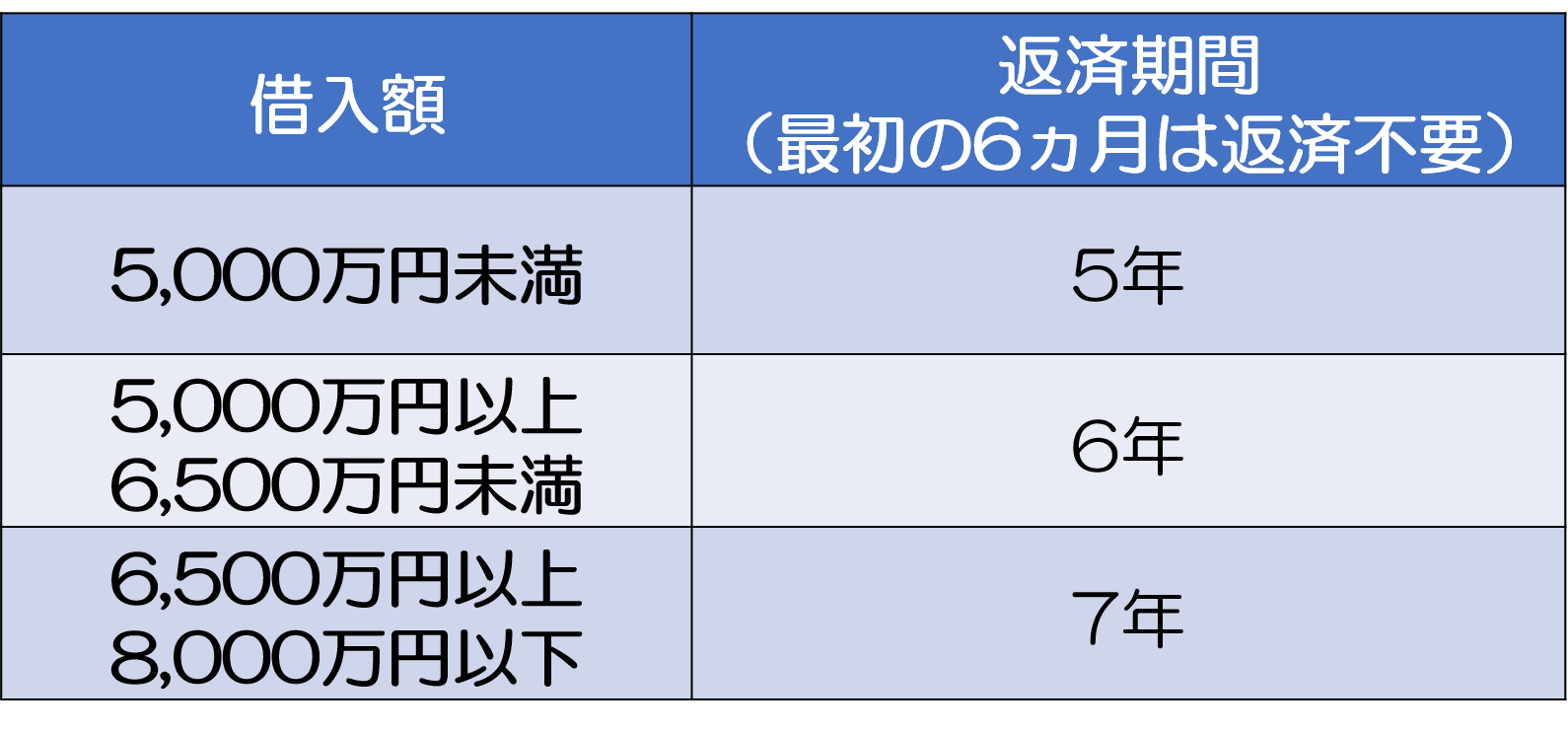

また、共済金を借りた場合の返済期間は、以下の通りです。割と余裕を持って返済できるように設定されています。

また、共済金を借りた場合の返済期間は、以下の通りです。割と余裕を持って返済できるように設定されています。

ただし、共済金を借りると、その1/10の額は掛金から差し引かれます。

たとえば8,000万円を借りたら、掛金総額の800万円が事実上没収されることになります。

詳しくは「注意点4|取引先の倒産の場合に共済金を借りるのは「最後の最後」の手段と心得る」をお読みください。

しかし、そうは言っても、会社が取引先の巻き添えになって倒産してしまいそうになっているような時に、まとまった大金を貸してくれるようなところはなかなかありません。

しかも、掛金総額を犠牲にしても、年利3%で7年間かけて返済するよりも安い計算になります(興味がある方はこちらのページで計算してみてください!)。大きなメリットと言えるでしょう。

メリット3|急な資金が必要になった時に無担保・低利率での貸付が受けられる

連鎖倒産のリスクでなくても、千載一遇のビジネスチャンスが来た時などに、借入ができる制度があります。「一時貸付金」です。

急に資金が必要になった場合に、臨時の事業資金として、解約金の95%を上限に、担保なし、保証人なしで貸付を受けられます。

しかも、利率は年利0.9%と低く設定されています。

返済は1年以内に一括ですればいいことになっています。

ただし、1年以内に返済しなかった場合、年14.6%の違約金が課せられます。また、返済期限(借入をした1年後)から5ヶ月を経過しても返済がないときは、掛金から貸付金と利息と違約金の額が差し引かれることになるので、注意が必要です。

メリット4|掛金の全額を損金に算入でき、決算対策にも有効

中小企業倒産防止共済の掛金は全額を損金に算入できます。

また、決算期末に向こう1年分を「前納」すると、全額をその期の損金に算入できます。したがって、決算対策にも有効です。

連鎖倒産のリスク等に備えられ、かつ、そのコストを掛金を損金に算入して税負担を軽くでき、しかも、何事もなければ後で必ず全額が返ってくるというのは、大きなメリットと言えます。

メリット5|掛金の額の自由度が高い

掛金は月5,000円~20万円(年間6万円~240万円)と、広い範囲で設定できます。

最初は少額で加入し、後で掛金を増額することもできます。

また、支払いが厳しくなったら、逆に掛金の「減額」や、一時的に払込を停止する「掛止め」もできるため、途中解約のリスクも軽減できます。

それによるペナルティ等は特にありません。なので、キャッシュフローに悪影響を与えることは考えにくいと言えます。

このように、掛金の額の自由度が高いのです。

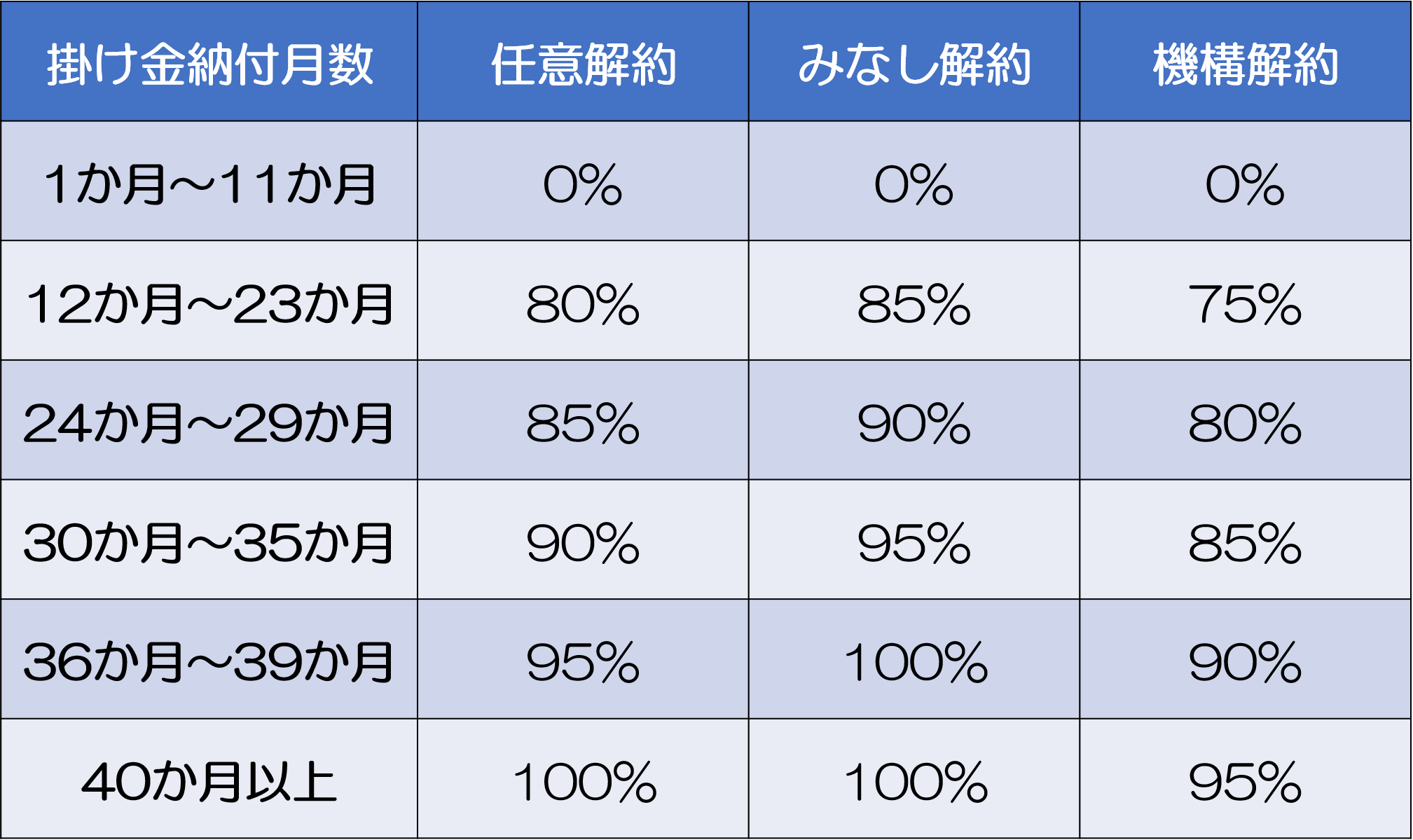

メリット6|40ヶ月以上加入していれば解約時に掛金全額が戻ってくる

中小企業倒産防止共済を解約すると、「解約手当金」というものが返ってきます。

解約事由には以下の3種類があります。

- 任意解約:任意でいつでもできる解約

- みなし解約:個人事業主の死亡、法人の解散・分割の時点で解約されたものとみなすもの

- 機構解約:12ヶ月分以上の掛金の滞納の場合や、共済金の貸付に不正があった場合に強制的に行われる解約

納付月数が12ヶ月以上の契約者は、共済契約をいつでも解約すること(任意解約)ができます。

しかし、注意していただきたいのですが、納付した掛金に対して100%の解約手当金を受取れるのは40ヶ月以上からです。つまり、3年4ヶ月未満の解約時には、元本割れする恐れがあるので注意が必要です。

しかも、40ヶ月未満でも、解約手当金の払い戻し率は高く設定されています。

任意解約の場合、加入期間12ヶ月未満ならば解約手当金はゼロですが、

- 12ヶ月以上ならば80%以上

- 24ヶ月以上85%以上

- 30ヶ月以上ならば90%以上

- 36ヶ月以上ならば95%以上

が戻ってきます。

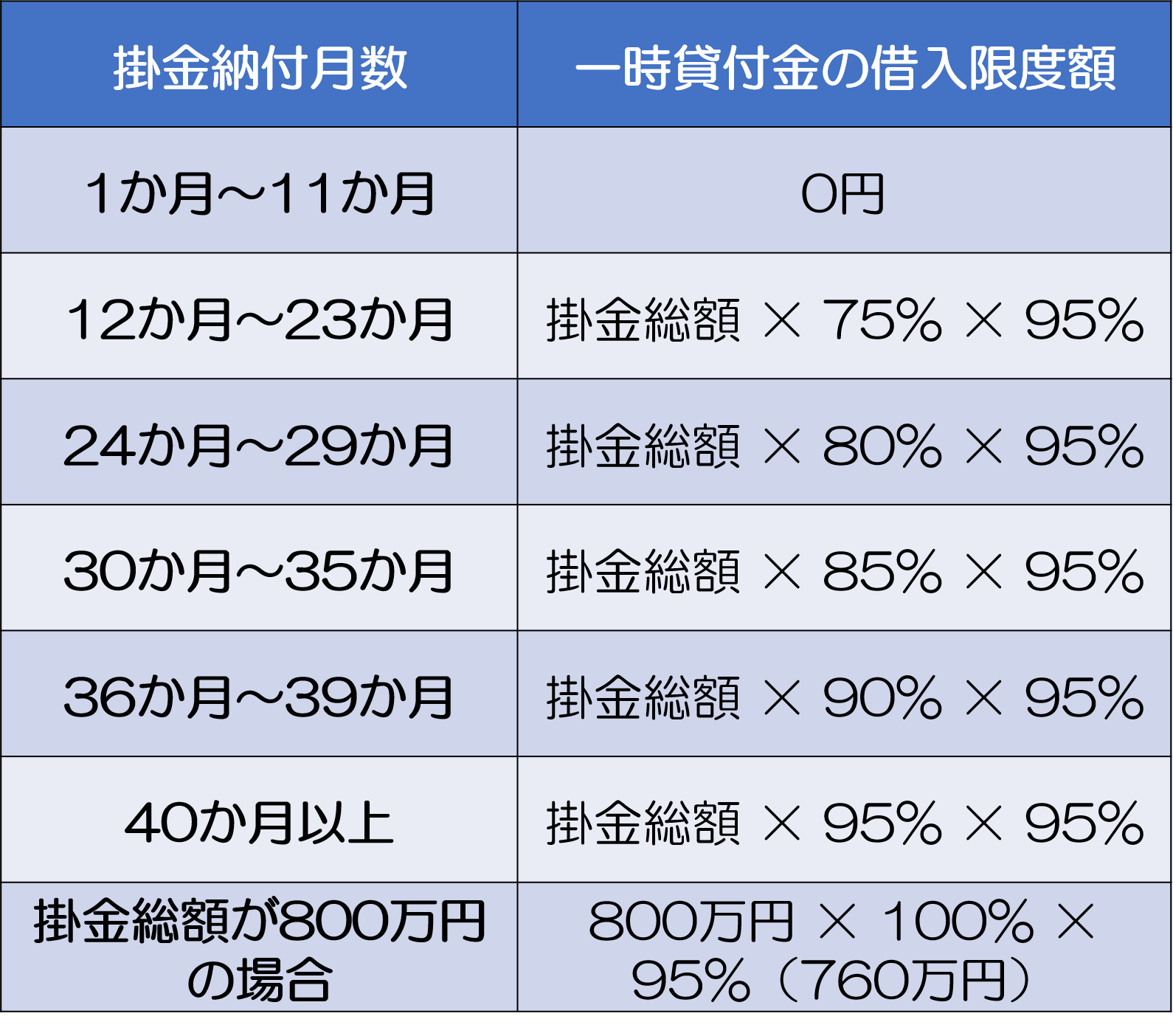

【解約手当金の払い戻し率一覧】

※1「みなし解約」とは、個人事業主が亡くなった場合や、法人(会社など)を解散した場合、法人を分割(その事業のすべてを承継)した場合、個人事業のすべてを譲渡した場合に該当します。

※1「みなし解約」とは、個人事業主が亡くなった場合や、法人(会社など)を解散した場合、法人を分割(その事業のすべてを承継)した場合、個人事業のすべてを譲渡した場合に該当します。

※2「機構解約」とは、12ヶ月分以上掛金の払込みが滞った場合に、中小機構が行う解約です。

加入40ヶ月後以降という比較的早いタイミングで、解約した場合に掛金の全額が返ってくるようになるというのは大きなメリットです。

メリット7|解約してもまた再加入できる

中小企業倒産防止共済は、一旦解約しても、加入条件を充たしていさえすれば、再び加入し直すことができます。

2.中小企業倒産防止共済の2つの注意点

以上の通り、中小企業倒産防止共済には多くのメリットがあります。加入資格さえあれば、デメリットは皆無と言ってよいです。ただし、以下の2点に注意が必要です。

- 解約のタイミングはまとまった損金が計上される時

- 取引先の倒産の場合に共済金を借りると掛金が没収される

注意点1|解約のタイミングはまとまった損金が計上される時

中小企業倒産防止共済は、掛金総額が満額の800万円に達すれば、その後いつ解約しても100%が「解約手当金」として戻ってきます。

解約手当金は全額が雑収入として益金に算入されます。

そのため、同じタイミングで同程度以上の額の損金が計上されなければ、結局、掛金総額に税金が一気にかかってくることになります。

したがって、解約するタイミングは、掛金総額(益金)を同程度の損金で相殺できる時、たとえば、赤字が出そうだったり、退職金等のまとまった支出があったりする時を選ぶことが大切です。

なお、法人保険と違い、「一部解約」は認められません。

注意点2|取引先の倒産の場合に共済金を借りると掛金が没収される

先ほど「メリット2|取引先が倒産して売掛金が焦げ付いたら貸付が受けられる」でお伝えしましたが、中小企業倒産防止共済は、「無利子・無担保」である代わりに、お金(共済金)を借りると、その1/10の額が掛金総額から差し引かれ、事実上没収されます。

返済を所定の返済期間よりも早いうちに終わらせた場合には「早期償還手当」が受け取れますが、その額は最大でも貸付を受けた額の3.05%~4.12%(取り上げられた掛金の30.5%~41.2%)にすぎません(翌月に返済した場合)。

たとえば、掛金総額が800万円(満額)に達している時に共済金8,000万円を借りた場合、翌月に返済できた場合でも、掛金800万円のうち約330万円、つまり、最大でも4割程度しか戻ってこないということなのです。

ただし、それでも、上で紹介したように、年利3%で7年間かけて返済するよりも安い計算になります。したがって、もしも倒産防止共済以外に金融機関等からの借入もできるならば、どちらがお得なのか、返済期間や利率をシミュレーションしてから決めることをおすすめします。

まとめ

中小企業倒産防止共済は、年最大240万円を損金にできて、最終的に掛金全額を取り戻すことができるので、節税・決算対策に大いに役立ちます。

また、それだけでなく取引先の倒産から売掛金を回収できず倒産しそうになった場合や、急に資金が必要になった場合に貸付が受けられるなど、メリットが大きいものです。しかも、掛金の額を増額することも減額・払込停止(掛止め)をすることもでき、その場合に目立ったデメリットは見受けられません。

したがって、会社を守り、発展させていく上で、強い味方になってくれるものです。ぜひとも加入しておくことをおすすめします。