「中小企業倒産防止共済」という言葉を聞いて何を思い浮かべるでしょうか?

なんとなく、倒産を防止するためのお金を積み立てておくものかな、くらいのイメージはあるかもしれません。

しかし、具体的にどういう場合にどのように役に立つのかということはあまり考えたことがないのではないでしょうか。

実は、中小企業倒産防止共済(経営セーフティ共済)には、「倒産の防止」以外にも便利な活用法があり、税制上の配慮もされているため、加入しておいて損はないどころか、絶対に加入すべきと言っても過言ではありません。

この記事では、中小企業倒産防止共済のしくみと加入のメリットについて、分かりやすく説明します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに|中小企業倒産防止共済とは

経営セーフティ共済を活用した節税方法を税理士が解説!連鎖倒産を防いで総額800万円まで全額損金算入

「倒産」と一口に言っても、倒産の原因にはさまざまなものがありますが、その中で、中小企業倒産防止共済が保障の対象にしているのは、「連鎖倒産」といわれるものです。

たとえば、ある日突然、あなたの会社の大口の取引先が倒産して、売掛金が回収できなくなってしまったとします。

あてにしていた売掛金が回収不能になってしまえば、最悪の場合、あなたの会社の運転資金すら確保できなくなってしまうことになります。

その結果、自分の会社がそのあおりをくらって倒産してしまうおそれがあります。

これは、交通事故の「もらい事故」と同じで、経営者や従業員の日々の努力だけではどうしようもないものです。

特に、特定の取引先との結びつきが強い傾向のある中小企業にとってはきわめて深刻な問題です。

そこで活躍するのが、中小企業倒産防止共済(経営セーフティ共済)です。

中小企業倒産防止共済に加入して月々の掛金を支払っておけば、取引先が倒産して売掛金等の回収が困難になった場合に、共済金の貸付が受けられるというものです。

中小企業倒産防止共済のメリットをまとめると、以下の6つです。

- 取引先が倒産して債権回収が困難な場合に共済金の貸付が受けられる

- 掛金が低い

- 掛金の全額を損金に算入できる

- 急な資金が必要になった時に無担保・低利率での貸付が受けられる

- 40ヶ月以上加入していればいざという時に掛金全額を返してもらって赤字を減らせる

- 解約しても再加入できる

これから、加入の条件やメリットについて、順を追って説明していきます。

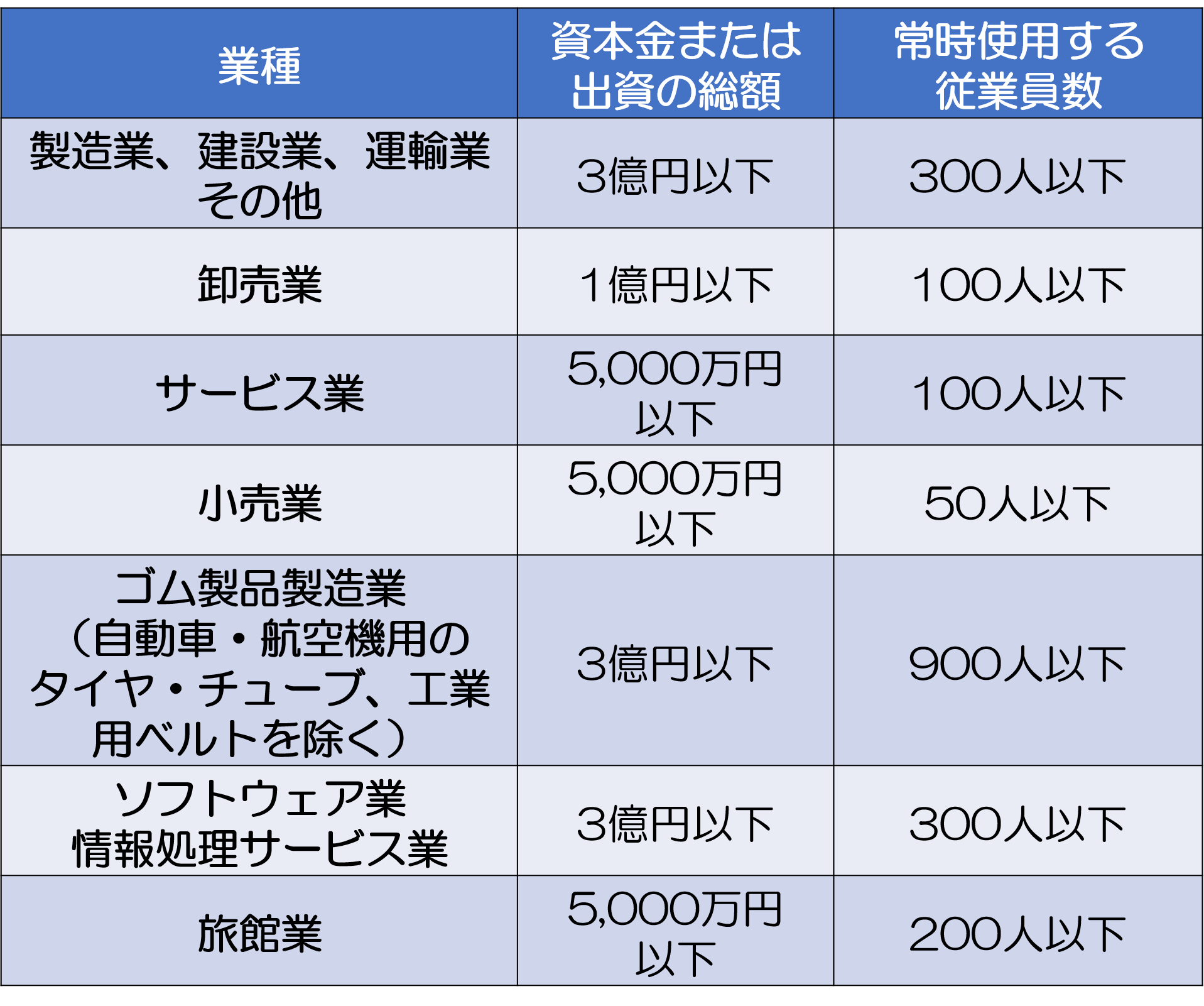

1.中小企業倒産防止共済の加入条件|ほとんどの中小企業が加入できる

中小企業倒産防止共済は、会社でも個人事業主でも、1年以上継続的に営業していて、下の表の「資本金の額または出資の総額」、「常時使用する従業員数」のいずれかの要件を充たせば加入できます。

この基準だと中小企業のほとんどがカバーされることになると言っても過言ではありません。

中小企業にはかなり広く門戸が開かれていると言えます。

2.中小企業倒産防止共済に加入するメリットは6つある

メリット1.取引先が倒産して債権回収が困難な場合に掛金の10倍もの共済金の貸付が受けられる

貸付金の上限が掛金の10倍

中小企業倒産防止共済に加入していれば、取引先が倒産した場合に共済金の貸付が受けられます。

貸付金の上限は、掛金の合計、つまり積み立てた金額の10倍ということになっています。

ただし、後で説明するように、積み立てられる金の上限は800万円とされていますので、最大8,000万円までということになります。

いざという時に最大で掛金総額の10倍もの金額を借りられるということは、それだけで非常に心強いものです。

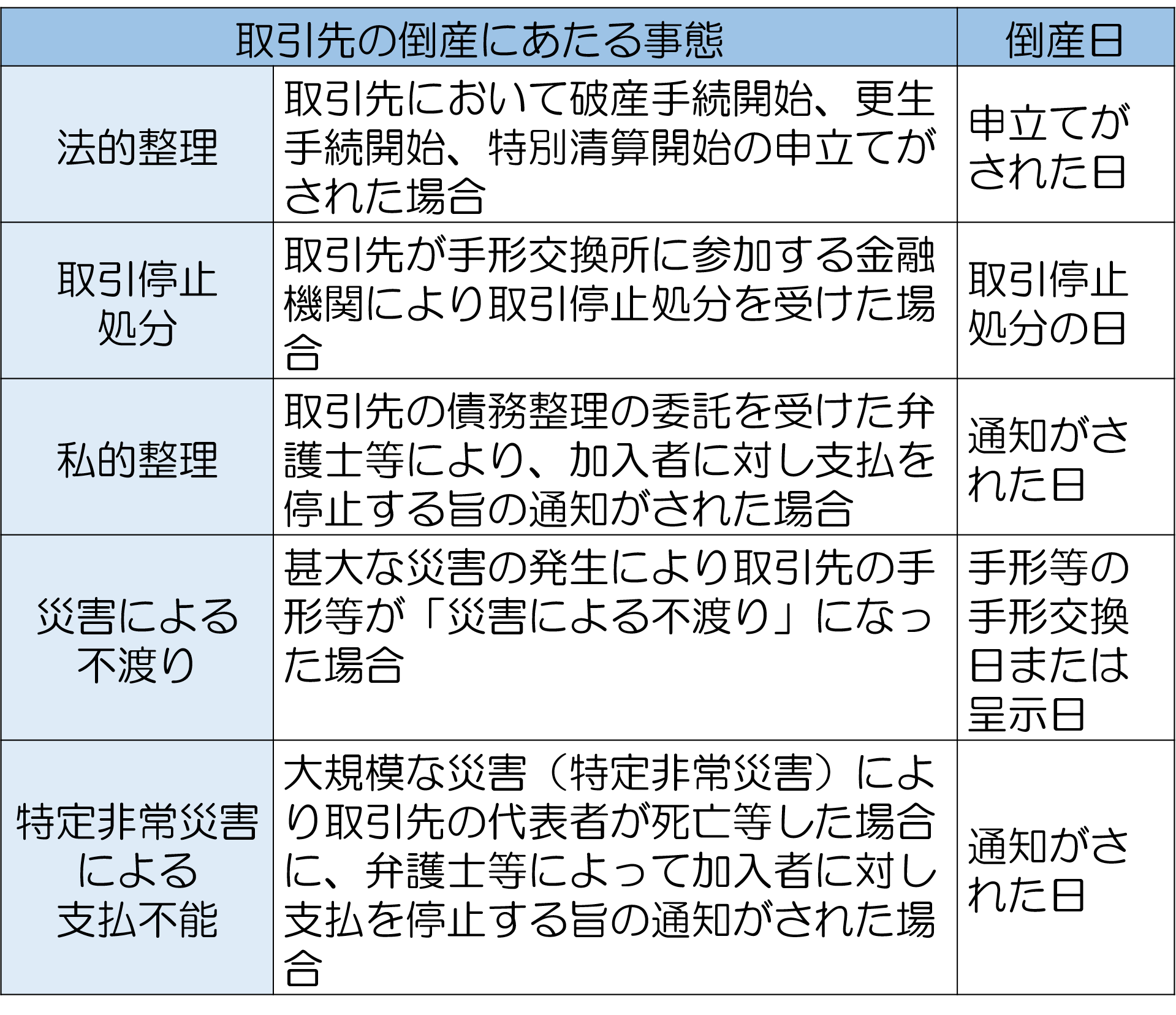

なお、「倒産」の意味と倒産日の基準については、以下の表をご覧ください。

無担保で利用でき、返済期間が長く、実質的に低利率

貸付を受けるのに担保は要りません。土地建物を抵当に入れる必要もないし、保証人を立てる必要もありません。

また、返済期間は、借入額が5,000万円未満であれば、5年と比較的長くなっています。

しかも、貸付を受けてから6ヶ月目までは返済する必要はなく、7ヶ月目から毎月、54ヶ月に分割して返済すれば良いことになっています。

なお、返戻期間は借入額が

- 5,000万円未満:5年

- 5,000万円~6,500万円未満:6年

- 6,500万円~8,000万円:7年

となっています。

利息はかかりませんが、その代わりに、それまでの掛金の総額から、貸付を受けた金額の10%が差し引かれます。

たとえば、それまでに掛金を合計600万円支払っていた場合、取引先が倒産して6,000万円を借りると、600万円が全てなくなるということです。

ただ、逆に言えば掛金を犠牲にすれば連鎖倒産を避けることができるということでもあります。

しかも、年利4%で5年間かけて返済するよりも安い計算になります(興味がある方はこちらで計算してみてください!)。したがって、他から借金するよりは遥かにお得です。

メリット2.掛金の額が低い

掛金は月5,000円~20万円であり、年間6万円~240万円と、低い金額です。

しかも、いつでも簡単に増額・減額できます。

そして、掛金合計が800万円に達すれば、その後は掛金を支払う必要がありません。

- 掛金月額の上限額:20万円(年間240万円)

- 合計積み立て限度額:800万円

そのため、会社のキャッシュフローに悪影響を与えることは考えにくいと言えます。

その程度の額で連鎖倒産のリスクへの備えができ、それ以外にも多くのメリットを受けられるのであれば、安いものだと言えます。

メリット3.掛金の全額を損金に算入できる

中小企業倒産防止共済には税制上の配慮がされていて、掛金は全額が損金に算入できます。

掛金の上限は月20万円で、しかも合計800万円なので、損金に算入できるのが年240万円まで、累計で800万円までに限られてはいますが、連鎖倒産のリスク等に備えることができると同時に、掛金を損金に算入して節税にもなるというのは、大きなメリットと言えるでしょう。

メリット4.急な資金が必要になった時に無担保・低利率での貸付が受けられる

急に資金が必要になった場合に、年利0.9%という低い利率で、しかも担保なしで貸付が受けられるというメリットがあります。

返済は1年以内に一括ですればいいことになっています。

ただし、1年以内に返済しなかった場合、年14.6%の違約金が課せられます。

また、返済期限(借入から1年後)から5ヶ月を経過しても返済がないときは、掛金から貸付金と利息と違約金の額が差し引かれることになるので、注意が必要です。

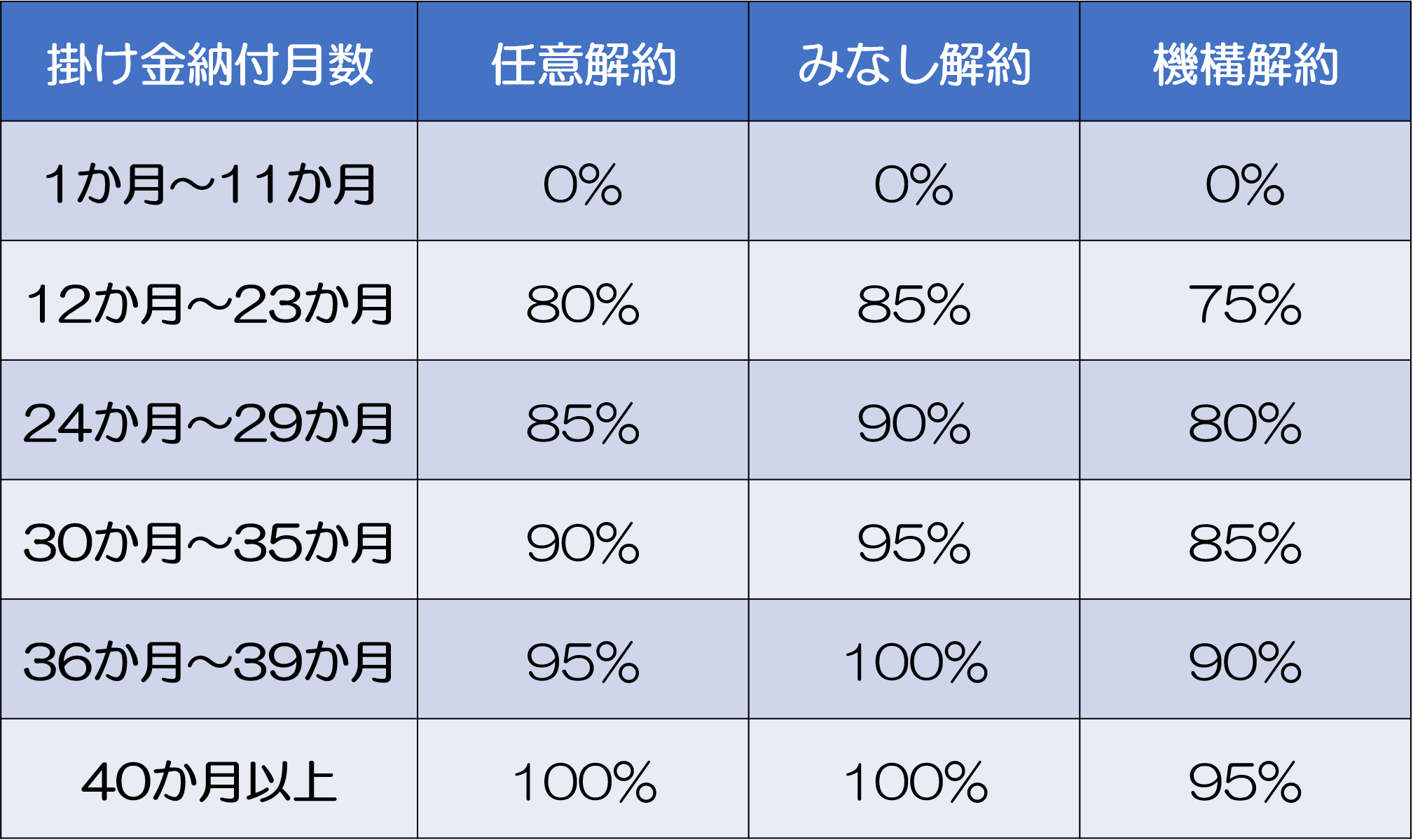

メリット5.40ヶ月以上加入していればいざという時に掛金全額を返してもらって赤字を減らせる

中小企業倒産防止共済を解約すると、「解約手当金」というものが帰ってきます。

これは、保険でいう解約返戻金と全く同じものです。

解約手当金の額は、40ヶ月以上加入していれば払い戻し率が100%になります。つまり、それまで支払った掛金の全額が戻ってくるということです。

中小企業倒産防止共済に加入しているメリットは大きいので、実際には、よほどのことがない限り解約すべきではないとは思います。

とはいえ、いざというとき、40ヶ月以上加入していれば掛金の全額が返してもらうことができるというのも非常に大きなメリットです。

どういうことかというと、解約手当金は全額が益金に計上されるので、その分赤字を少なくすることができ、銀行等から融資を受けやすくなるということです。

しかも、40ヶ月未満でも、解約手当金の払い戻し率は、民間の法人保険よりも高く設定されています。

加入期間12ヶ月未満ならば解約手当金はゼロですが、12ヶ月以上ならば掛金総額の80%以上、12ヶ月以上ならば85%以上、30ヶ月以上ならば90%以上、36ヶ月以上ならば95%以上が戻ってきます。

〈解約手当金の払い戻し率一覧〉

※税効果を含まない単純な払い戻し率を表しています。

※1「みなし解約」とは、個人事業主が亡くなった場合や、法人(会社など)を解散した場合、法人を分割(その事業のすべてを承継)した場合、個人事業のすべてを譲渡した場合に該当します。

※2「機構解約」とは、12ヶ月分以上掛金の払込みが滞った場合に、中小機構が行う解約です。

メリット6.解約しても再加入できる

中小企業倒産防止共済は、一旦解約しても、加入条件を充たしていれば、再び加入することができます。

ただし、その場合、加入後6ヶ月間は共済金の貸付を受けることができませんのでご注意ください。

まとめ

中小企業倒産防止共済は、低い掛金で連鎖倒産の危機に備えることができるだけでなく、急な資金需要に対応できる、掛金を全額損金に算入できる、長く加入していればいざという時に解約して掛金全額を返してもらえて赤字を減らすことができるなど、メリットが大きく、これといったデメリットが見受けられない便利なものです。

法人保険への加入を考える前に、必ず加入しておくようにしたいものです。