小規模企業共済は、小さな企業の経営者や役員、個人事業主の方のための積み立てによる退職金制度です。

掛金を3年以上納め続けて共済金を受け取れば、それまで納めた掛金の総額より受け取れる金額が増えることや、掛金の全額が所得控除となるメリットがあります。

また小規模企業共済には掛金を前納する制度もあり、節税のために使えないか検討されることもあるようです。

ここでは小規模企業共済の前納のメリットや注意点、手続き方法をまとめています。小規模企業共済全般については「小規模企業共済とは?4つのメリットと活用のポイント」をご覧ください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.小規模企業共済の前納のメリット2つ

小規模企業共済で掛金を前納するメリットとして、以下2つをあげることができます。

- 少しだけキャッシュバックされる

- 今年度の所得控除の額が増える

1つずつ解説します。

1-1.少しだけキャッシュバックされる

小規模企業共済の前納では、「前納減額金」といって一定割合の料金をあとからキャッシュバックしてくれる制度があります。

前納減額金は、以下の計算式で求めることができます。

掛金月額 × 0.0009 × 前納月数の累計 = 前納減額金

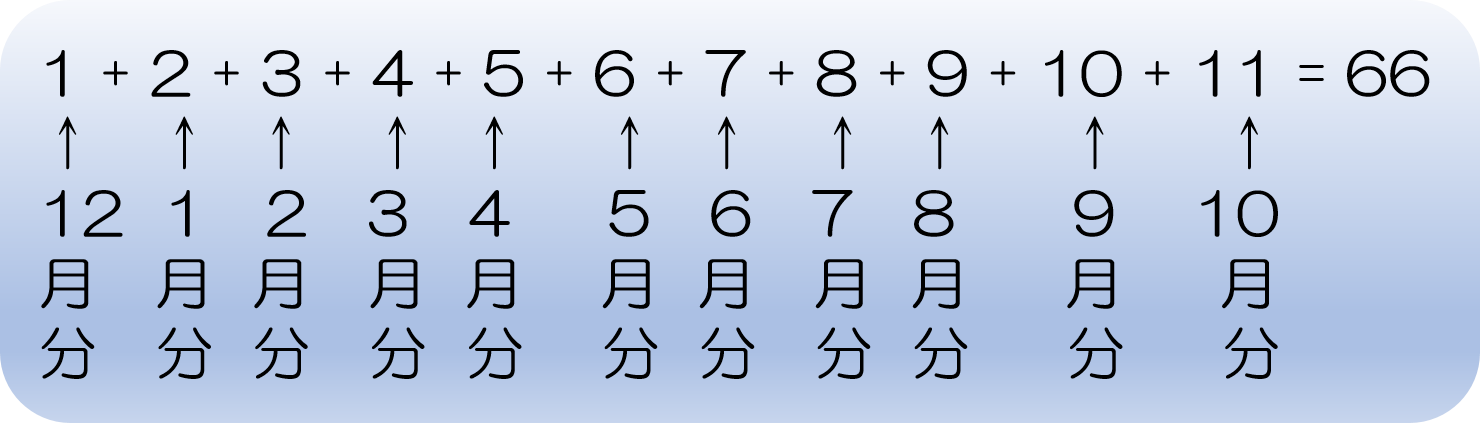

このなかで「前納月数の累計」が分かりづらいかもしれません。

たとえば11月に当月分を含めて12ヵ月分(前納11ヵ月分)をおさめた場合の「前納月数の累計」は以下のような計算式で求めることができます。

(参照元:中小機構公式サイト「小規模企業共済制度 加入者のしおり及び約款」)

11ヵ月分を前納したからといって、決して「前納月数の累計」は11ヵ月ではないので注意してください。

これをふまえて、掛金を月額5万円に設定している加入者が、11月に当月分を含めて12ヶ月分(前納11ヵ月/合計60万円)を納付した場合の前納減額金は、以下のとおりです。

5万円(掛金月額) × 0.0009 × 66(前納月数の累計) = 2,970円

前納減額金は、毎年3月末に集計され合計金額が5,000円以上となった場合に、その年の6月に支払われます。

今回の例では前納減額金は2,970円なので、それまでの前納減額金と合計して5,000円を超えていなければ、その年の6月に受け取ることはできません。

また前納減額金を受け取った場合、所得控除の額がその分減ることになるので注意してください。

いずれにしろ、少しの額とはいえキャッシュバックがあるのも1つのメリットとはいえるでしょう。

1-2.今年度の所得控除の額が増える

前納を希望される方は、こちらのメリットを目当てにしている方が多いのではないでしょうか。

小規模企業共済の掛金は前述の通り全額が所得控除の対象となりますが、その年だけでなく1年以内の前納掛金についても同じように控除できます。

たとえば12月に当月分にくわえ翌年の11月までの分を前納すると、それらの合計が全額所得控除されるわけです。(翌年12月以降分は、翌年以降の所得控除になる)

事業の臨時的な収入があって、今年分の所得が極端に増え課税額も大きくなりそうな際には、前納を利用すれば節税対策できそうですね。

1-2-1.逆に翌年度以降の所得控除が減ることに

小規模企業共済の掛金を前納すれば、確かに今年度分の所得控除を増やすことにはつながります。

しかし同時に、「来年度に使えるはずだった所得控除が減る(なくなる)」ことにつながることも覚えておかなくてはなりません。

長期的な目でみれば、小規模企業共済の掛金前納によって、必ずしもより節税効果が高まるというわけではない、ということです。

上でも例示しましたが、臨時の事業収入などで今年分の所得がとびぬけて増えたときに、前納を使うのもよいかもしれません。

逆に来年の方が、所得が増えて所得控除の効果が大きかった場合などは、前納によってかえって節税額が減ってしまう、ということもありえます。

今年度分の所得税・住民税の節税のために前納をしたいという場合には、ここで説明した点も含めて長い視野で考えてから、どっちがより節税につながるか検討してみることをおすすめします。

2.前納するための手続き方法

掛金を前納する場合、「一括納付申請書」を記入して、委託先の金融機関などに提示し、確認印を押してもらいます。

そのあと中小機構へ送付すると、中小機構から「掛金の請求についてのお知らせ」が届きます。

「一括納付申請書」のPDF版は、公式サイトからダウンロードすることが可能です。

書類の送付先をはじめ手続きの詳細も公式サイトに記載されているので、よろしければあわせて参考にして下さい。

まとめ

小規模企業共済の掛金を前納することによって、少額ではありますがキャッシュバックが行われることと、今年分の所得控除が増えるメリットがえられます。

けれど、来年度に使えるはずだった所得控除を今年に使ったということでもあるので、必ずしも大きな目で見れば節税額が増えた、というわけではありません。

今年の収入が特に多くて節税が必要だったなど、前納が自分にとって有利であるか否か考えてから手続きされることをおすすめします。