従業員の定着率向上や、採用競争力を高める上で、福利厚生の充実は不可欠です。その中でも「退職金制度」は、従業員の長期的な勤続意欲を支える重要な柱となります。多くの中小企業経営者が、その導入を検討する際に、まず候補として挙げるのが、国の制度である「中退共(中小企業退職金共済)」ではないでしょうか。

掛金が全額損金になるという節税メリットもあり、一見すると手軽で安心な制度に思えます。しかし、その仕組みを深く理解すると、会社(経営者)側にとっては、多くのデメリットやリスクが潜んでいるのも事実です。果たして、中退共は本当に、貴社にとって最適な選択肢なのでしょうか。

この記事では、中退共、そしてその代替案として有力な「企業型DC(企業型確定拠出年金)」「はぐくみ基金」という3つの主要な退職金制度を、「経営者の視点」「従業員の視点」「制度運用の視点」という3つの角度から、そのメリット・デメリットを徹底的に比較・解説していきます。

The following two tabs change content below.

1.【経営者の視点】どの制度が会社と社長に最もメリットをもたらすか?

まず、制度を導入する経営者自身のメリットと、会社のリスク管理という観点から、3つの制度を比較してみましょう。

①役員の加入可否:経営者自身の老後資産を準備できるか?

これが最も根本的な違いの一つです。

- 中退共:あくまで従業員のための制度であり、社長や取締役といった役員は加入できません。

- 企業型DC:役員も従業員と同じ条件で加入可能です。掛金(月額最大5万円)を全額損金にしながら、経営者個人の退職資産を非課税で積み立てられます。

- はぐくみ基金:こちらも役員・従業員の区別なく加入可能です。

経営者自身の老後資金準備や、会社から個人への有利な資産移転という観点では、役員が加入できない中退共は、選択肢から外れると言わざるを得ません。

②会社のコスト負担:実質的な負担が最も軽いのは?

- 中退共:掛金は全額、会社負担です。従業員が増えるほど、会社の固定費は増加していきます。

- 企業型DC:こちらも原則として掛金は会社負担ですが、「選択制DC」という設計にすれば、従業員が自身の給与の一部を掛金に回すか、給与として受け取るかを選べるため、会社の追加負担を抑えることも可能です。

- はぐくみ基金:従業員が自身の給与の一部を掛金とする設計が基本のため、会社の新たな掛金負担は原則として発生しません。さらに、後述するように、会社の社会保険料負担が軽減されるという、直接的なコスト削減メリットまであります。

③早期退職時のリスク管理:拠出した掛金は守れるか?

人材の流動性が高い現代において、これは非常に重要なリスク管理のポイントです。

- 中退共:従業員が短期間で退職した場合でも、会社が積み立てた掛金は、直接その従業員に支払われます。会社への貢献度が低い、あるいは問題を起こして退職した従業員に対しても、資金が流出してしまうのを防ぐことができません。

- 企業型DC:会社の規約で「勤続3年未満で退職した場合は、会社が拠出した掛金相当額を会社に返還する」という定め(べスティング)を設けることが可能です。これにより、短期離職者への資金流出を防ぐセーフティネットを構築できます。

- はぐくみ基金:掛金は従業員自身の給与が原資のため、早期退職しても、会社が直接的に損失を被ることはありません。

経営リスクの観点から見ても、中退共は会社にとって不利な仕組みと言えるでしょう。

2.【従業員の視点】どの制度が従業員の満足度を高めるか?

次に、制度の受け手である従業員にとって、どの制度が最も魅力的かを比較します。

①将来の資産形成ポテンシャル

- 中退共:国の予定運用利回りは年0%と低く、近年の実績(付加退職金)もほぼゼロに近いため、資産が大きく増えることは期待できません。

- 企業型DC:従業員自身が投資信託などで運用するため、大きなリターンが期待できる可能性があります。もちろん、元本割れのリスクも自身で負うことになります。運用期間中の利益は非課税です。

- はぐくみ基金:従業員が個別に運用商品を選ぶ必要はなく、基金が大手生命保険会社などに運用を委託します。元本確保を基本としつつ、安定的なリターンを目指すため、投資初心者でも安心して利用できます。

②税・社会保険料の削減効果(手取りへの影響)

- 中退共:掛金は会社負担のため、従業員の税・社会保険料に直接的な影響はありません。

- 企業型DC:「選択制DC」を導入した場合、従業員が掛金として拠出した分は給与と見なされず、その分、所得税・住民税・社会保険料が軽減されます。

- はぐくみ基金:従業員が給与から拠出した掛金は、給与所得ではなく、また社会保険料の算定基礎からも除外されます。これにより、所得税・住民税・社会保険料のすべてが軽減され、手取り収入が増加します。

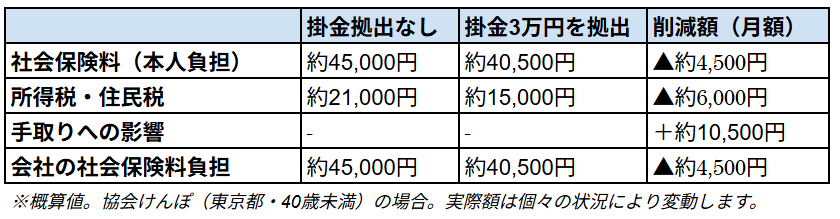

【図表】はぐくみ基金の社会保険料等削減シミュレーション(月給30万円の例)

従業員の手取りを増やし、かつ会社のコストも削減できる点で、はぐくみ基金は非常にユニークなメリットを持っています。

③受取時の柔軟性

- 中退共:退職時に受け取れます。ただし、加入後1年未満では支給されず、掛け捨てとなります。

- 企業型DC:老後資金の確保を目的としているため、原則として60歳まで引き出すことができません。

- はぐくみ基金:通常の退職時はもちろん、産休・育休といった休職時にも、積み立てた資金(一時金)を受け取ることが可能です。さらに、加入期間1ヶ月以上で退職した場合でも、元本が保証され、全額を受け取れます。

ライフプランの多様化に対応できる柔軟性という点では、はぐくみ基金が圧倒的に優れています。

3.【制度運用の視点】コストと柔軟性の比較

最後に、制度を導入し、運用していく上でのコストや柔軟性を比較します。

①導入・運営手数料

- 中退共:手数料はかかりません(ただし、事務コストは掛金に含まれているとされます)。

- 企業型DC:金融機関や運営管理機関に対して、導入時手数料や、月々の口座管理手数料などが発生します。

- はぐくみ基金:同様に運営手数料は発生しますが、前述の社会保険料削減効果によって、十分に相殺できるケースが多いです。

②掛金の変更(特に減額)の柔軟性

- 中退共:減額は極めて困難。従業員の同意、あるいは厚生労働大臣の認定が必要という、非常に高いハードルがあります。

- 企業型DC:会社の規約変更により、比較的柔軟に掛金額を見直すことが可能です。

- はぐくみ基金:掛金額は従業員自身が年に2回変更できるため、会社の業績に左右されません。

まとめ:自社にとっての「最適解」を見つけるために

ここまで、3つの退職金制度を、様々な角度から比較してきました。その結果をまとめると、以下のようになります。

- 中退共:導入は簡単ですが、経営者(役員)は加入できず、掛金の減額も困難。短期退職者への資金流出リスクも高く、運用リターンも期待できないなど、会社の視点からはデメリットが非常に多い、硬直的な制度と言わざるを得ません。

- 企業型DC:経営者も加入でき、掛金上限も高く、運用による資産増も期待できます。早期退職リスクにも備えられるなど、柔軟性が高いですが、手数料コストと、従業員の投資リテラシーが求められる点が課題です。

- はぐくみ基金:会社の直接的なコスト負担を抑えつつ、従業員・会社双方の社会保険料を削減できるという、独自のメリットがあります。役員も加入でき、受取時の柔軟性も非常に高い、新しい時代の選択肢です。

かつて、多くの企業にとって「退職金制度=中退共」という時代がありました。しかし、働き方や経営環境が大きく変化した現代においては、より柔軟で、会社と従業員の双方にとってメリットのある、戦略的な制度選択が求められています。会社の未来を守り、従業員の満足度を高めるためにも、「中退共ありき」の発想から脱却し、自社にとっての最適解を、改めて検討してみてはいかがでしょうか。