仮に自社の売上が安定していても、経営者が高齢となりかつ後継者もいないといった状況で、廃業に追い込まれてしまう中小企業は多いようです。

廃業を防ぐ手段の1つとして、大企業にM&A(売却・合併等)をしてもらう方法が注目されています。

ただ、一口にM&Aと言ってもいろいろな種類があることはご存知でしょうか。

ここでは中小企業の経営者の方がM&Aについて考える際の入門編として、M&Aの代表的なパターン6つを解説しています。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.中小企業が覚えておきたいM&Aのパターン6つ

中小企業がM&Aを検討するときに、覚えておきたいパターンは6つあります。

まずM&Aの形態として、以下の3種類があげられます。

- 大企業の子会社にしてもらう

- 会社全体を他の会社に吸収してもらう

- 特定の事業だけ買い取ってもらう

さらに、会社や事業を売る際の対価として、現金と株式のどちらを受け取るかで違いがあります。

パターンの詳細は「起業してM&Aする時に失敗しないための株とお金の話」で解説しているのでそちらをみていただくとして、買い取ってもらう中小企業側の視点でみると、以下の6つにわけることができます。

1.会社を売ってセミリタイアしたい、別の事業を立ち上げたい

- 大企業の子会社にしてもらうパターン

- 大企業に吸収してもらうパターン

2.会社を売った後も、継続してその会社の利益を享受したい

- 大企業の子会社にしてもらうパターン

- 大企業に吸収してもらうパターン

3.特定の事業のみ売却して利益(お金)を得たい

4.特定の事業を売却しつつ、その会社の利益を継続して享受したい

以下、上記のパターンを1つずつ解説します。

2.買い取ってもらう側の視点でシーン別にM&Aのパターン解説

ここではM&Aで自社もしくは自社の一部事業を買い取ってもらう中小企業側の目線で、M&Aのパターンを1つずつ解説します。

なお説明にあたってわかりやすいように、以下のようにお金と株式をイメージ化しています。

2-1.会社を売ってセミリタイアしたい、別の事業を立ち上げたい

たとえば中小企業の経営者の方が会社を売ってセミリタイアしたい場合や、対価として受け取ったお金で新規事業を立ち上げたいといった場合です。

その場合、おすすめなのは、会社を売ってお金を受け取る方法です。

大企業の子会社にしてもらうパターンと吸収合併してもらうパターンがあります。

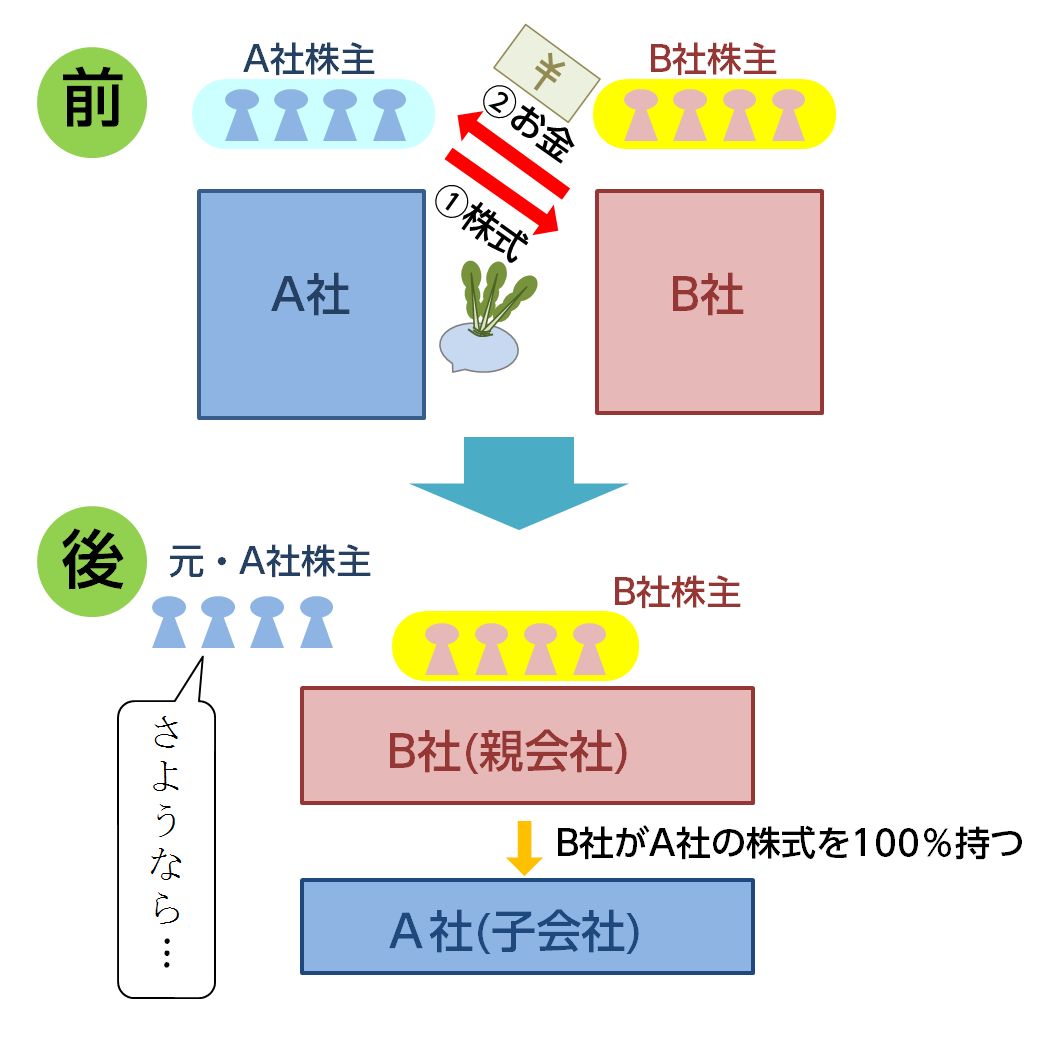

2-1.1.大企業の子会社にしてもらうパターン

以下は、売り手側の中小企業(A社)が買い手の大企業(B社)の子会社にしてもらうイメージ図です。

この例では、A社の経営者(株主)は会社の株式を売った対価としてお金を受け取り、A社からは手を引きます。

このパターンでは、会社を売ってまとまった現金を手にすることができます。

高齢などでセミリタイアしたい経営者がえらぶ、M&Aの最もオーソドックスなパターンといえるでしょう。

メリットとしては、会社そのものは子会社として残すことで独立性を保持でき、残った社員のモチベーションを落とさないということがあります。

また、親会社の側からすると、万が一買収した子会社に問題があっても、吸収した場合と違って、その会社を切り離して解決しやすいともいえます。

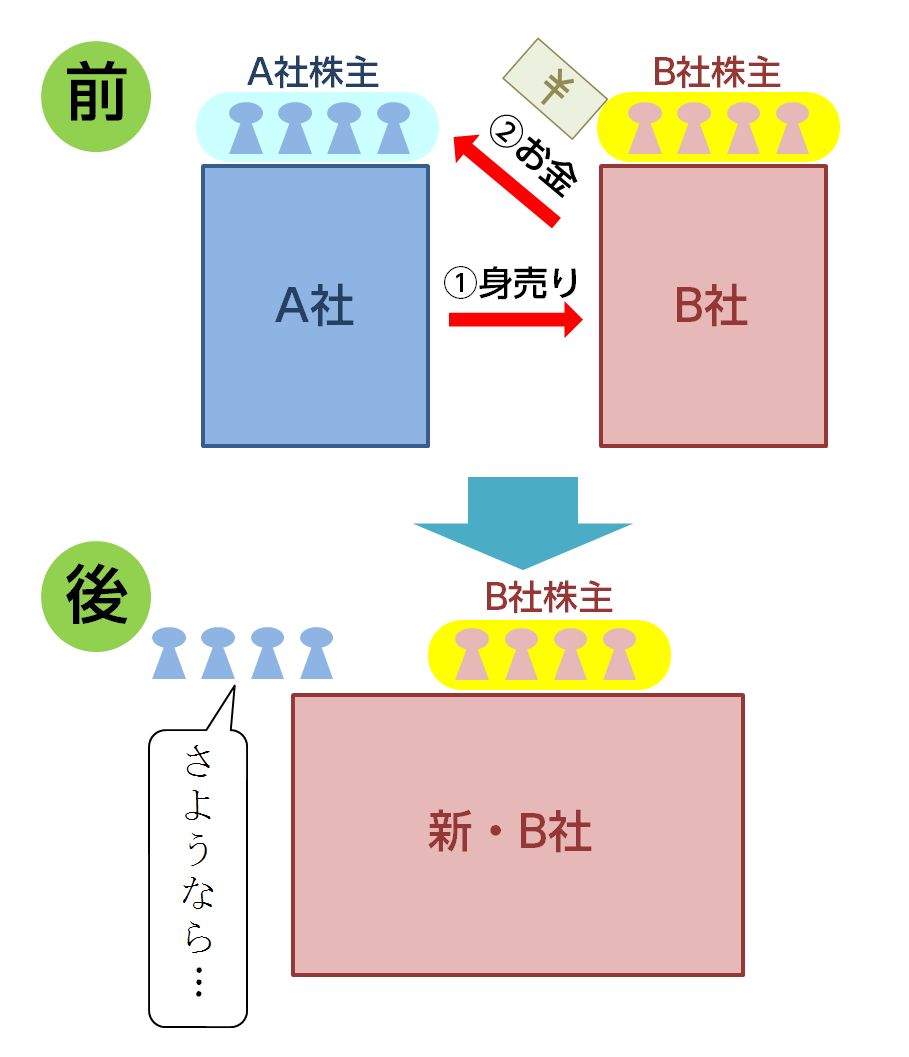

2-1.2.大企業に吸収してもらうパターン(吸収合併その1)

会社を売る手段として、子会社化してもらう以外に吸収してもらう方法もあります。

いわゆる「吸収合併」と呼ばれる方法の一つですね。

以下、売り手側の中小企業(A社)が買い手の大企業(B社)に吸収合併されるイメージです。

子会社化してもらうときと同様に、A社の株主は対価としてお金を受け取り経営からは手を引きます。

子会社化するパターンと比べると、組織を一体化することで重複している部門を整理したり意思決定が進みやすくなったりすることなどがメリットです。

このパターンでも、売り手は会社を売ってまとまった現金を手にすることが可能です。

2-2.会社を売った後も、継続してその会社の利益を享受したい

会社を売ることは、上にあげた2つのパターンとかわりません。

現金の代わりに株式を受け取る点に違いがあります。

売り手の視点で見ると、買い手側の株式が上昇したときに利益が得られるのがメリットです。一方買い手側の企業からすると、買収や吸収にあたってお金を用意しなくてよい点などが、株式を対価とするメリットとしてあげられます。

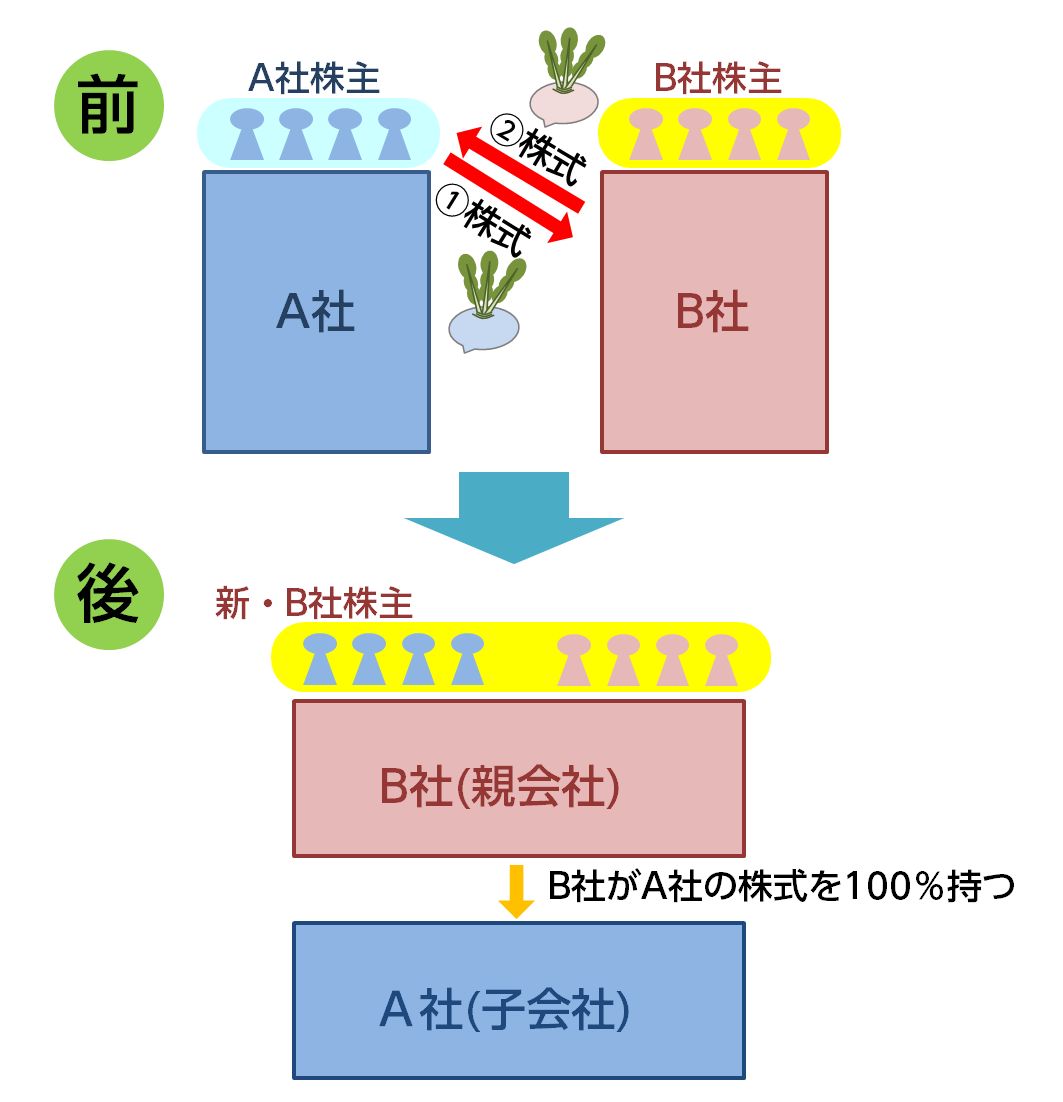

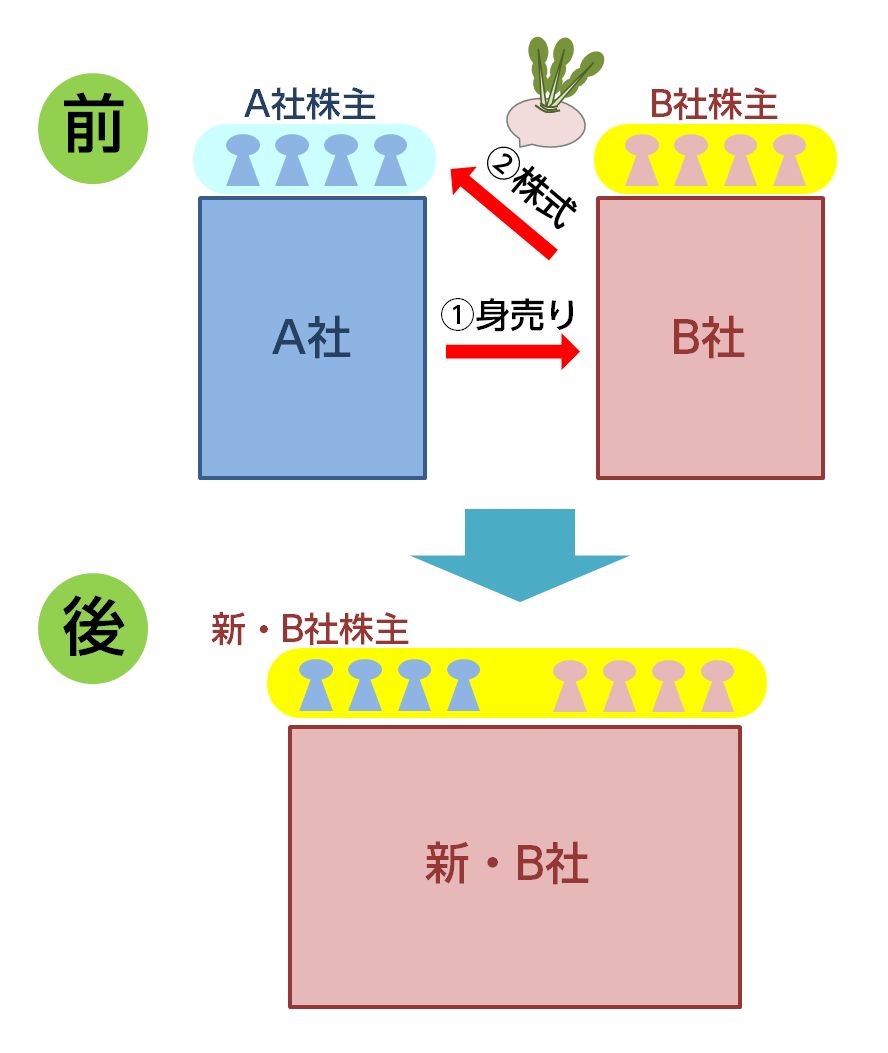

2-2-1.大企業の子会社にしてもらうパターン(株式交換)

自分の会社(A社)を売る(自社の株式を引き渡す)際に、お金でなく相手の会社(B社)の株式を受け取る方法です。この方法を「株式交換」といいます。

上記イメージにあるように、売り手であるA社株主は、自社の売却後にB社の株主となるわけです。

これにより、売り手は自社を売却しつつ、株主として継続して利益を享受することができます。

2-2-2.大企業に吸収してもらうパターン(吸収合併その2)

大企業に吸収してもらうパターン(吸収合併)には、2-1-2.でお伝えした株式をお金で買い取ってもらう方法の他に、お金ではなく身売り先の会社の株式を受け取るパターンがあります。

売り手であるA社株主は、A社を買い手であるB社に吸収してもらったあとに、B社の株主となります。

なおこの方法は、同じぐらいの規模の他の会社と対等な立場で新しい会社を作るときにも有効です。

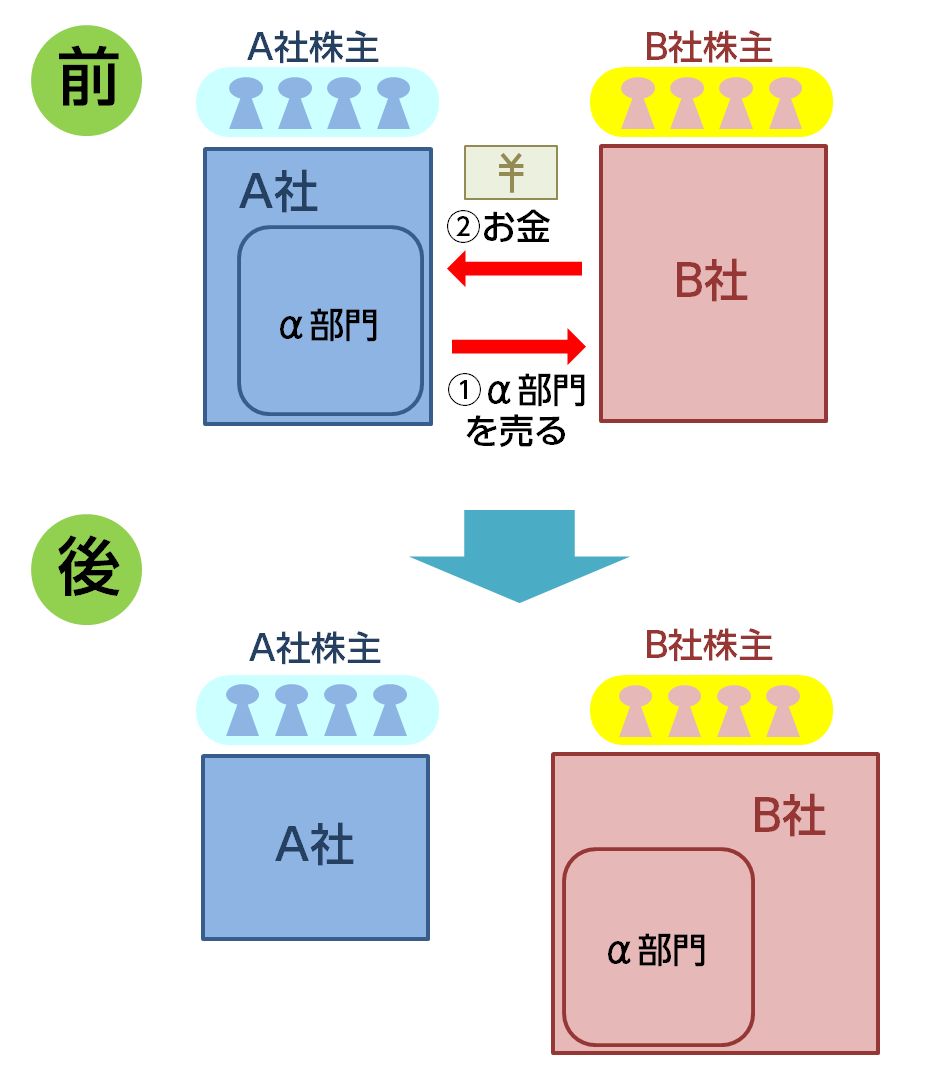

2-3.特定の事業のみ売却して利益(お金)を得たい

会社全体を売却するのではなく、特定の事業部門のみ身売りする方法があります。以下は、そのイメージです。

このパターンでは売り手であるA社株主が特定の事業を売って、お金を得ることができます。

受け取ったお金を使い、別の新しい事業を始めるといった場合もあります。

また買い手によっては、売却したA社の部門をより発展させてくれる可能性がある点もメリットです。

このように、特定の事業部門を身売りしてその対価としてお金をもらうことを「事業譲渡」と呼びます。

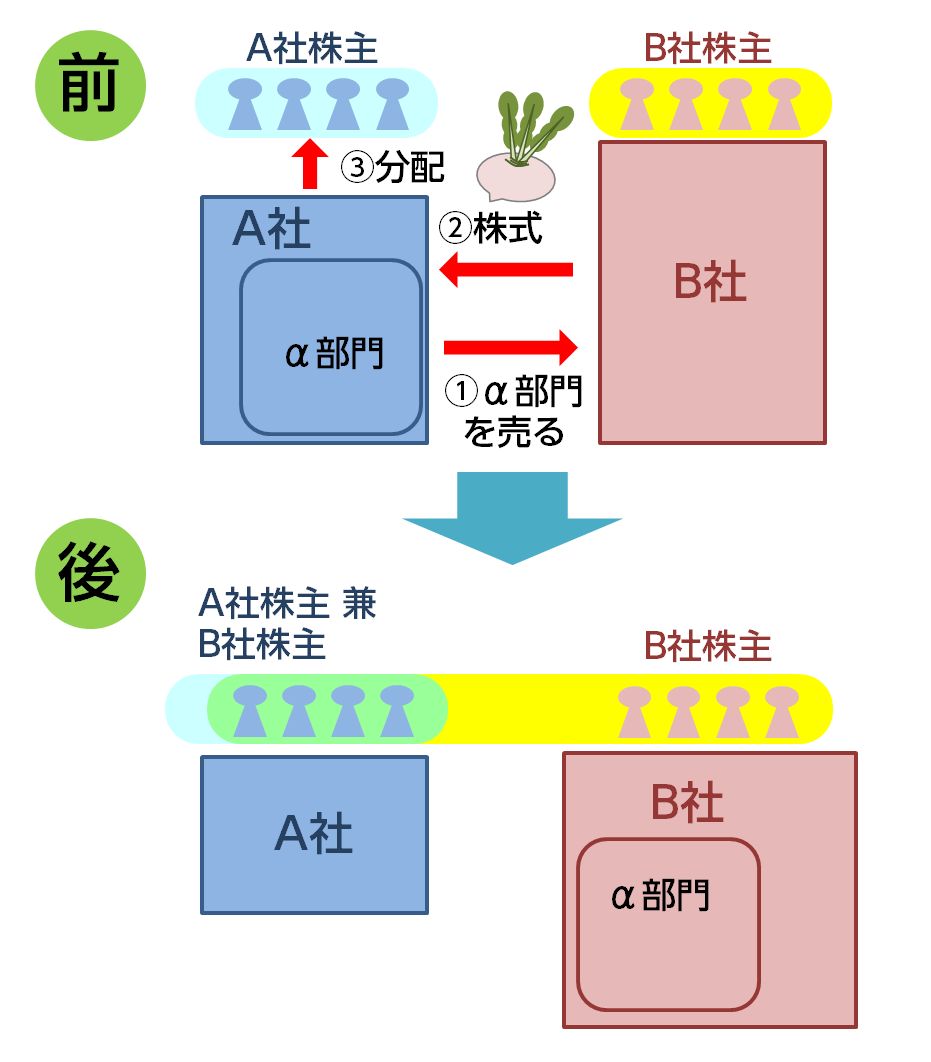

2-4.特定の事業を売却しつつ、その会社の利益を継続して享受したい

事業部門を売却する際に、買い手の企業からお金でなく株式を受け取る方法もあります。

お金を受け取る「事業譲渡」に対して、こちらは「吸収分割」と呼びます。

以下、そのイメージです。

これにより、売り手であるA社株主は、A社と買い手であるB社の株主を兼ねることになります。

大きな会社に部門を買い取って大きくしてもらい、そこから株主として継続的に利益が得られる点がメリットです。

まとめ

以上のように、M&Aのなかにも目的によっていろいろな種類があります。

どれが適切かは、売り手・買い手の希望や会社の状況などにもよります。

まずはここで紹介した基本的な6つのM&Aのパターンを理解することを足掛かりとして、どのような方法をとるのがよいか検討いただければ幸いです。