「中小企業倒産防止共済って仕組みがよく分からない…」「倒産防止共済って名前なのに、どうして節税になるの…?」

この記事を検索された方は、そんな気持ちでいらっしゃるのではないでしょうか?

中小企業倒産防止共済(経営セーフティー共済)とは、国が全額出資している独立行政法人中小企業基盤整備機構(中小機構)が運営をしています。

取引先の予期せぬ倒産から会社を守ることができる制度で、掛金800万円までが法人なら損金算入、個人事業主なら必要経費になります。

ただし、注意しなければならないことがあります。

今回は、そんな中小企業倒産防止共済のメリットと注意点について、分かり易くお伝えしていきます。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.中小企業倒産防止共済とは

中小企業倒産防止共済は、取引先が倒産して売掛金や債権の回収が困難になった時に貸付を受けられる制度です。

どれほど健全な経営をしていても、取引先の倒産はいつ起こるかわかりません。交通事故のようなものです。

特に、中小企業の場合、大口の取引先の倒産は命取りになりかねません。中小企業倒産防止共済に加入していれば、そういう場合に貸付を受けられるのです。

また、そればかりでなく、掛金は全額が会社の損金になります。

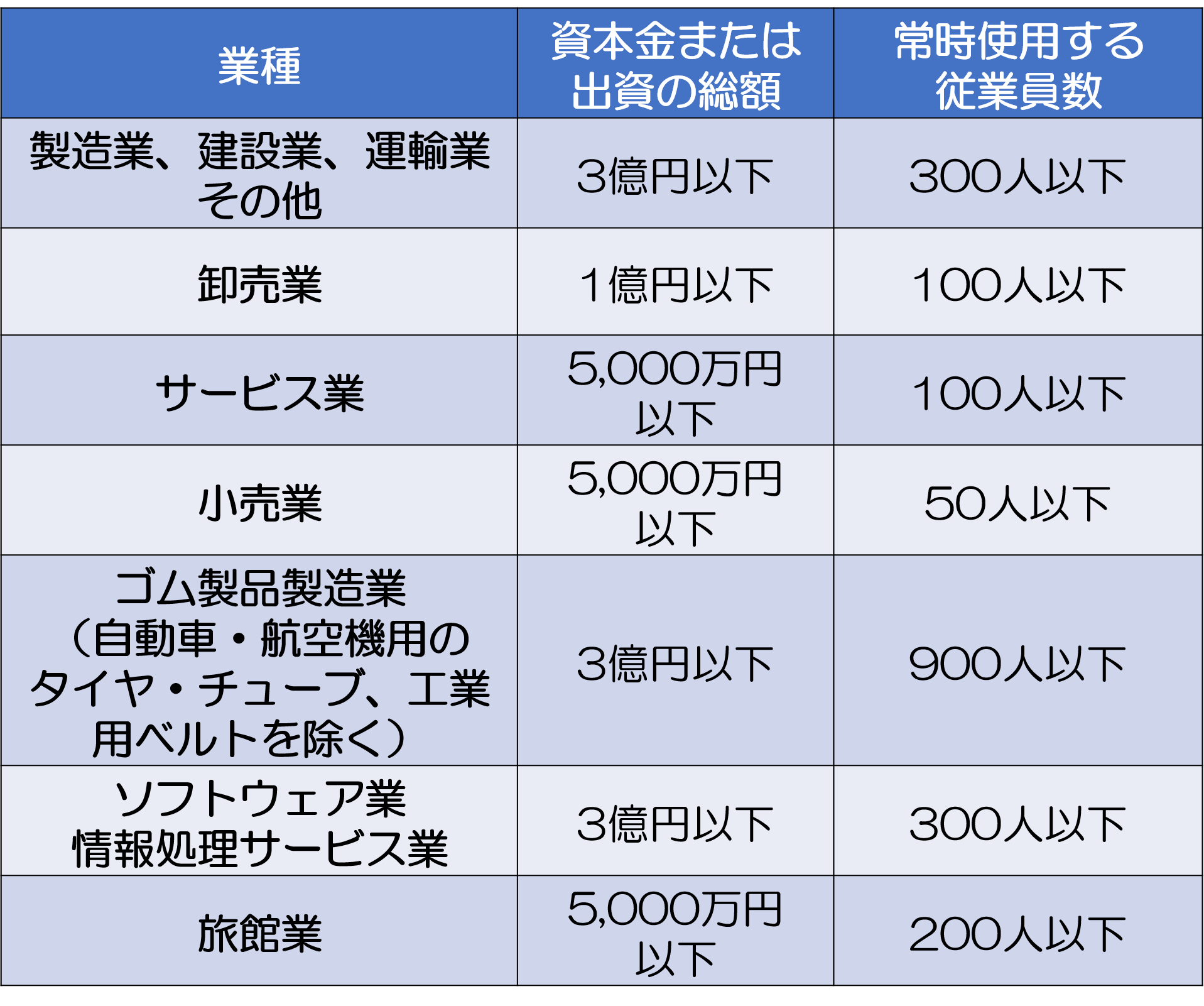

加入資格があるのは、1年以上事業を行っている中小の会社または個人事業主で、「資本金の額または出資の総額」、「常時使用する従業員数」のいずれかの基準をみたす場合です。

下の表をご覧いただくと多くの会社が加入出来ることがわかります。

また、法人成り(法人化)してから1年未満の会社でも、個人事業としての開業日から現在まで1年以上経過していれば、加入出来ます。

2.中小企業倒産防止共済のメリット

2.1.取引先が倒産してしまったら無担保・無保証で貸付を受けられる

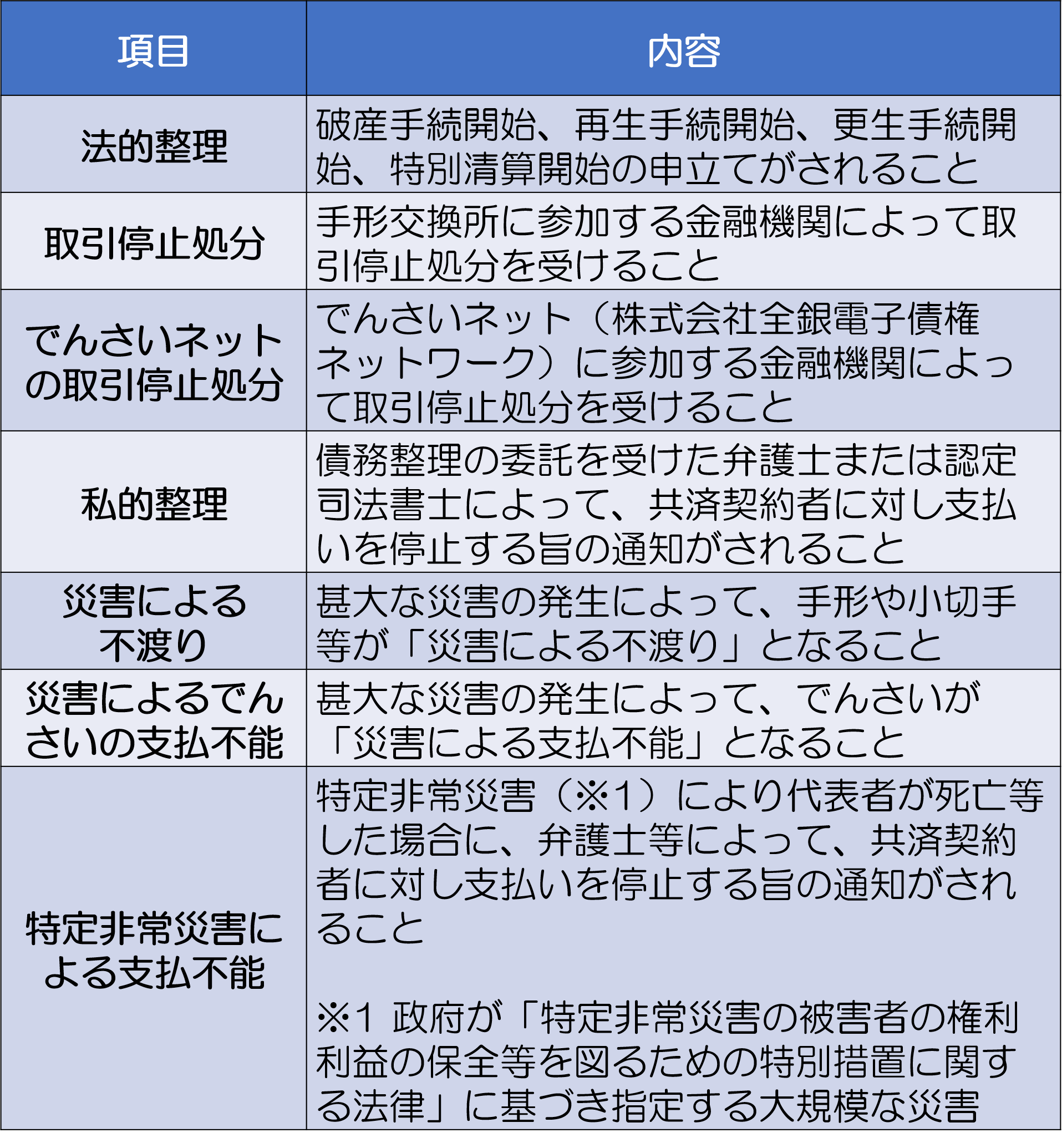

取引事業者が倒産をしてしまった場合には、共済金の貸付を受けることが出来ます。

倒産のタイプは以下の通りです。なお、「夜逃げ等」は含まれませんのでご注意ください。

貸付を受けられるのは、「回収困難となった売掛金債権」と「掛金総額の10倍」のいずれか少ない額の範囲内です。

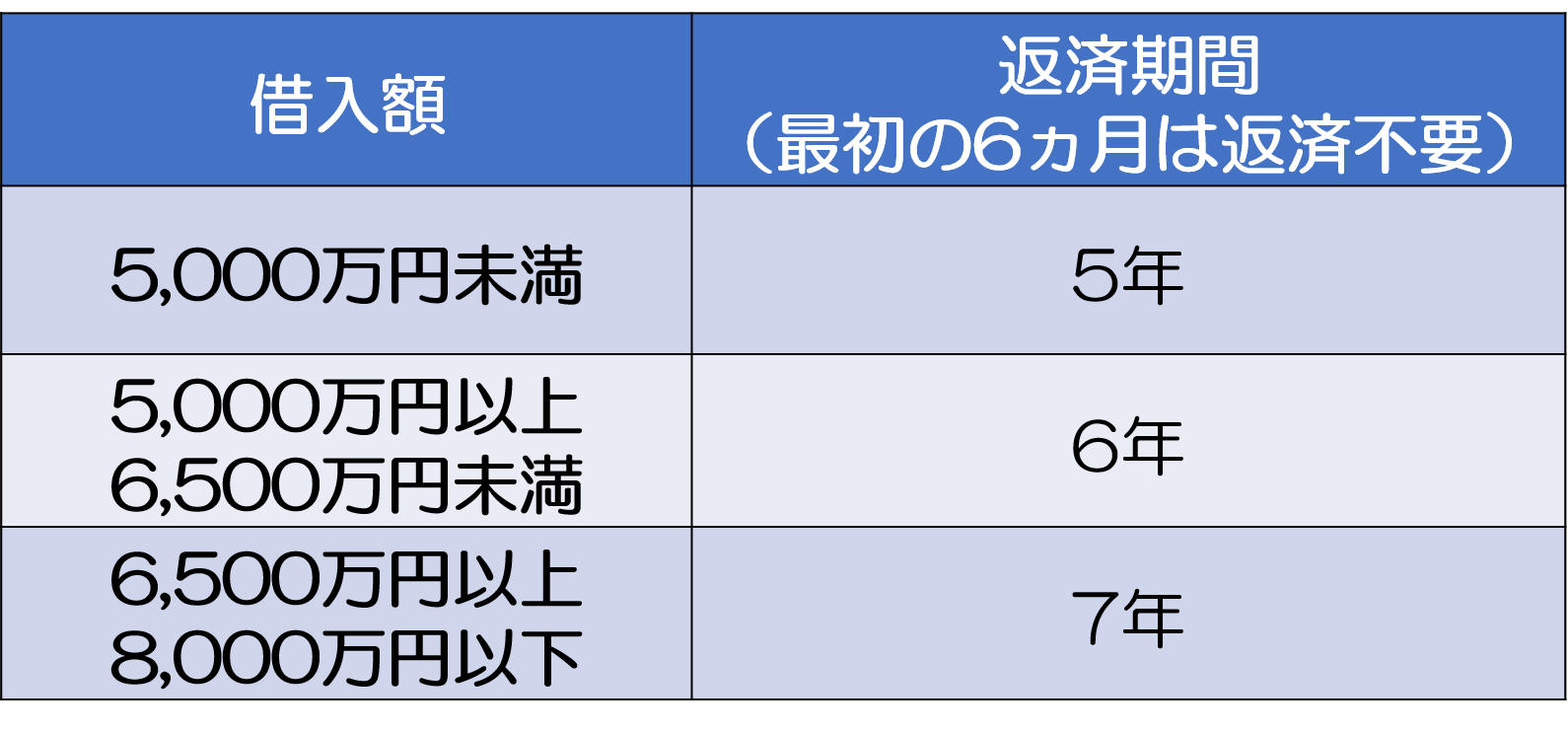

最大8,000万円まで、無担保・無保証人で借りることが出来ます。

また、返済期間は貸付額によって違い、以下の通りです。ただし、最初の6ヶ月間は返済しなくてよく(据置期間)、優遇されています。

2.1.掛金を支払うと節税になる

払い込んだ掛金は、その全額が損金、または必要経費に算入できます。

掛金は月額5,000円から20万円の範囲内で自由に選択でき、掛金総額800万円まで損金算入可能です。加入後には増額できます。

また、減額・掛止めもできるため、途中解約のリスクも軽減できます。

連鎖倒産のリスクに備えながら、掛金を全額損金算入して節税できるのはとても大きなメリットです。

2.2.取引先事業者が倒産していなくても貸付を受けられる

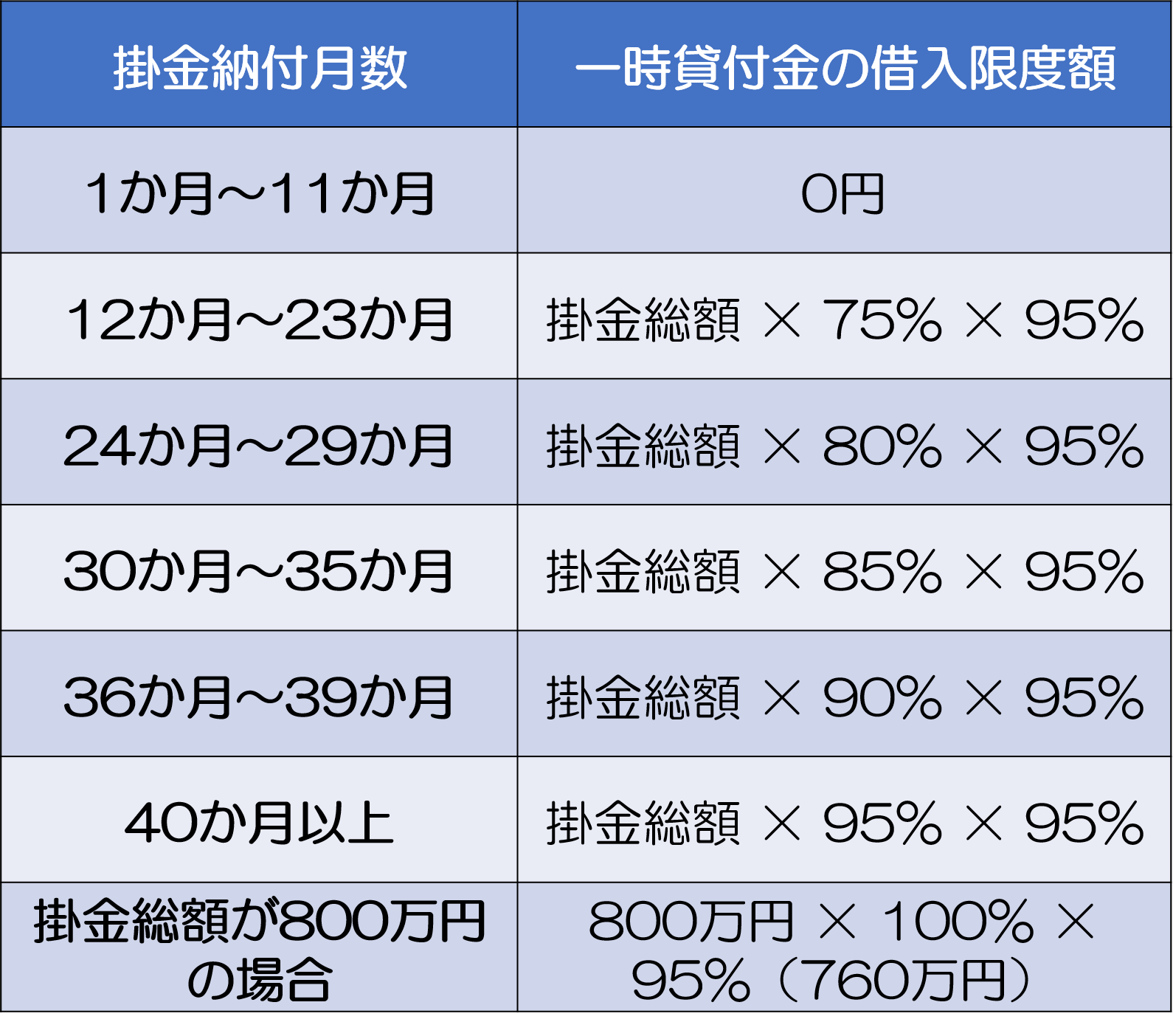

取引先が倒産していなくても、貸付を受けることができます。臨時の事業資金として、解約金の95%を上限に、担保なし、保証人なしで一時貸付を受けられる制度です。

返済期間は1年間で、返済期間中の貸付利率は年0.9%と優遇されています。ただし、今後、金融情勢等で変わる可能性があります。

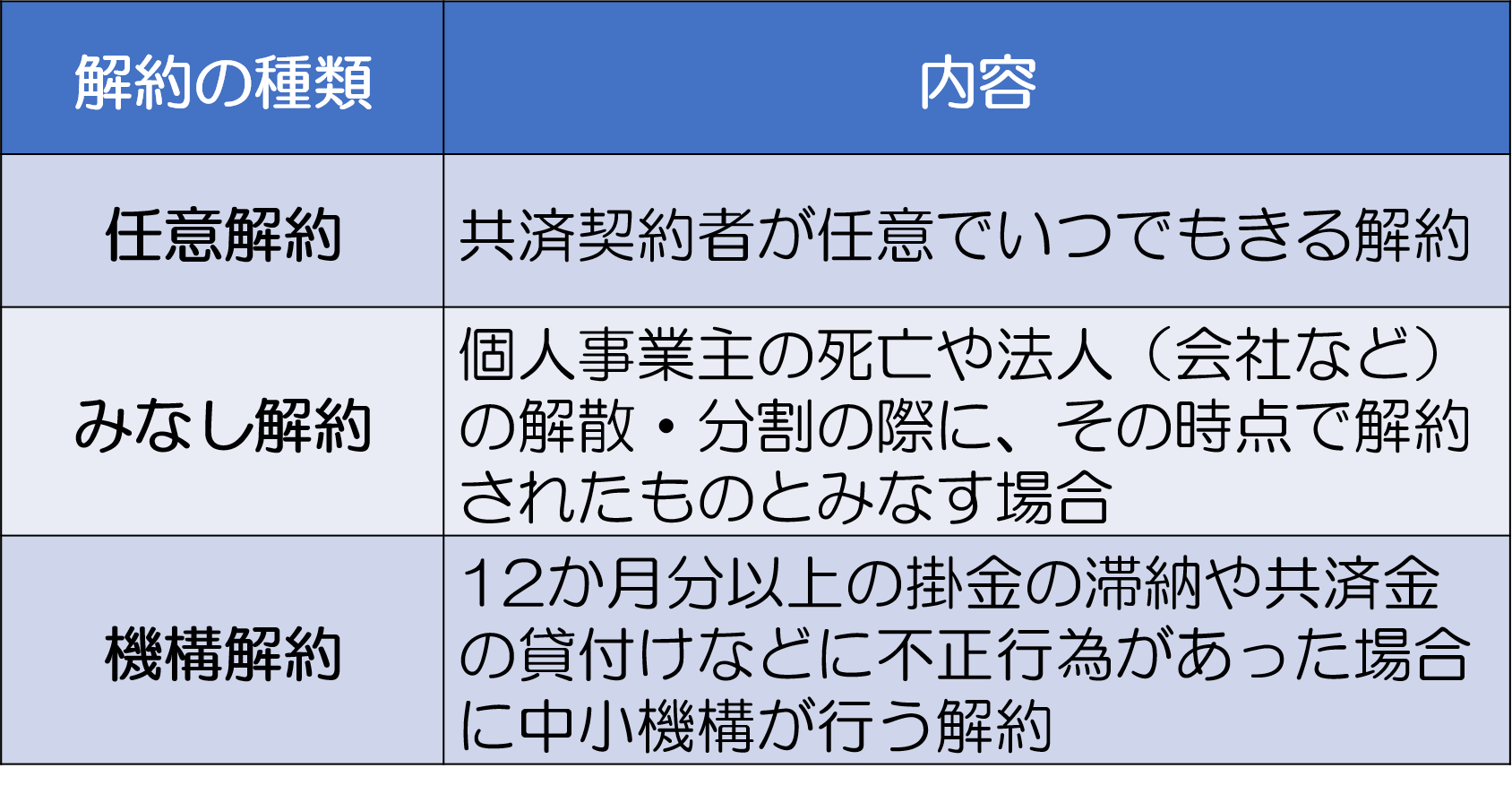

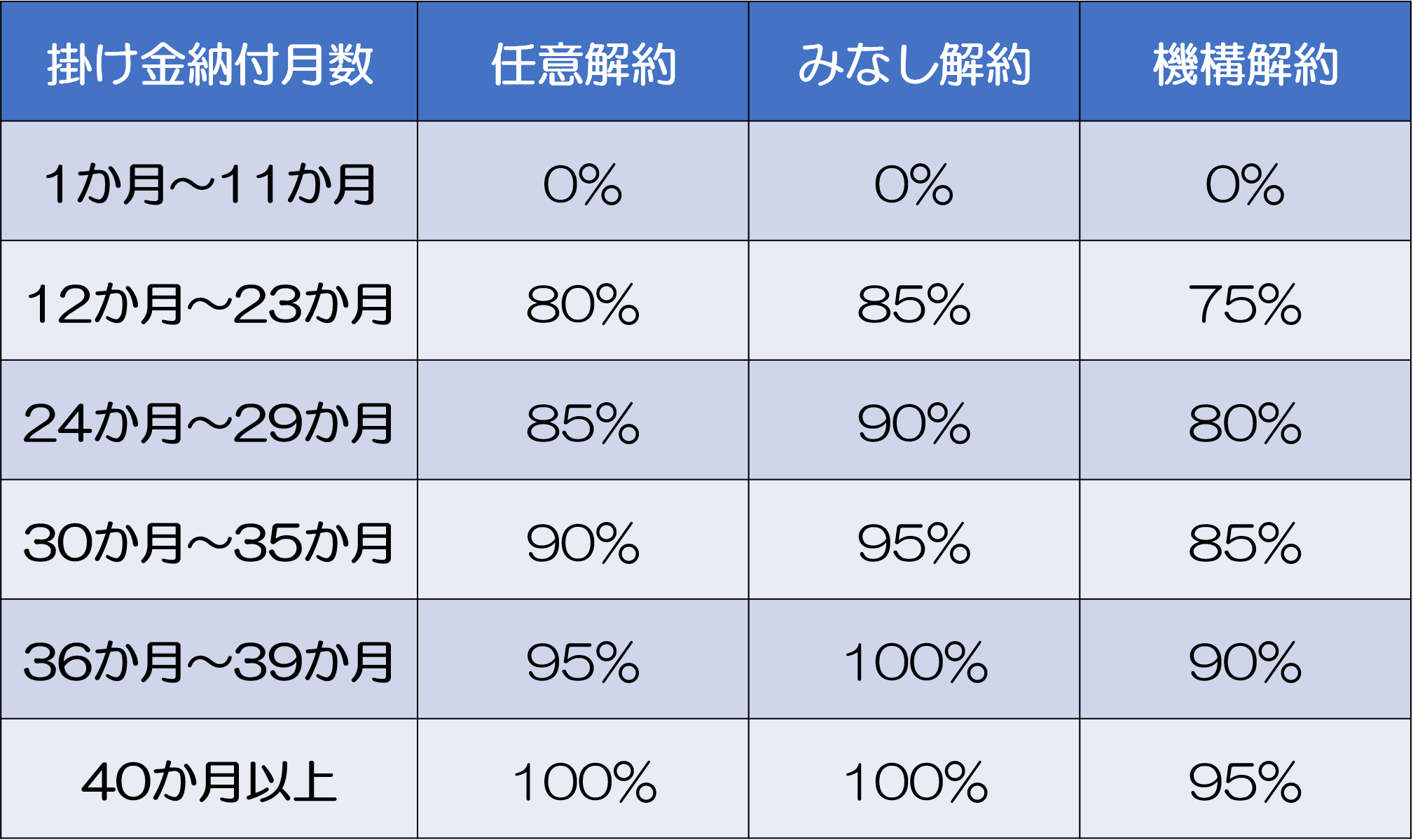

3.倒産防止共済の注意点

3.1.途中解約すると元本割れのリスクがある

解約事由には以下の3種類があります。

納付月数が12ヶ月以上の契約者は、共済契約をいつでも解約すること(任意解約)が出来ます。

しかし、注意していただきたいのですが、納付した掛金に対して100%の解約手当金を受取れるのは40ヶ月以上からです。つまり、3年4ヶ月未満の解約時には、元本割れする恐れがあるので注意が必要です。

3.2.解約手当金を受け取ったら益金になる

解約手当金を受け取ると、法人なら益金、個人事業主なら雑収入になります。つまり解約手当金相当額分の損金と相殺しないと課税されてしまうのです。

退職金の支払いが発生する年に解約する、赤字になりそうな時に解約する等、解約のタイミングに注意が必要です。

3.3.共済金の貸付を受けると掛金から貸付金の10分の1相当が差し引かれる

共済金の貸付は無利子です。ただし、貸付金の10分の1に相当する額が払い込んだ掛金から差し引かれます。

たとえば掛金満額の800万円支払っていたとします。共済金として貸付最大額の8,000万円を借り受けたとすると、その10分の1である800万円が差し引かれることになるのです。

つまり、払い込んだ800万円はなかったものになってしまいます。

無利子、無担保、無保証人とはいえ、安易に借り入れをしないよう心得ておきましょう。

まとめ

倒産防止共済(経営セーフティ共済)の内容とメリット・デメリットについてご紹介しました。いざという時の連鎖倒産に備えながら、掛金は最大800万円まで全額損金、必要経費扱いとなります。

最終的には掛金の100%を受け取ることもできます。

しかし、無計画に解約してしまうと、いらぬ益金を作ってしまうので、注意が必要です。

取引先の倒産によるリスクに備え、緊急の場合に借入ができるあても作りながら、節税対策にもなるとても魅力的な制度ですが、将来の見通しを立てて、上手に活用していく必要があるでしょう。