小規模企業共済は、小規模企業の経営者や役員、個人事業主が加入できる退職金の積み立て制度です。国の機関である中小機構によって運営されています。

小規模企業共済の掛金は、月1,000円~月70,000円(500円単位)で自由に選択でき、あとから自由に増額・減額することも可能です。

増額・減額する際に、特に理由は問われません。

しかし、運用のされ方によって、将来的に受け取れる共済金の額に大きな差が生じるため、掛金の増額・減額をする場合はあらかじめ覚えておきたいところです。

この記事では、小規模企業共済の掛金の増額・減額の扱いや手続、特に減額した場合のリスクにスポットを当ててお伝えします。小規模企業共済全般については「小規模企業共済とは?4つのメリットと活用のポイント」をご覧ください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

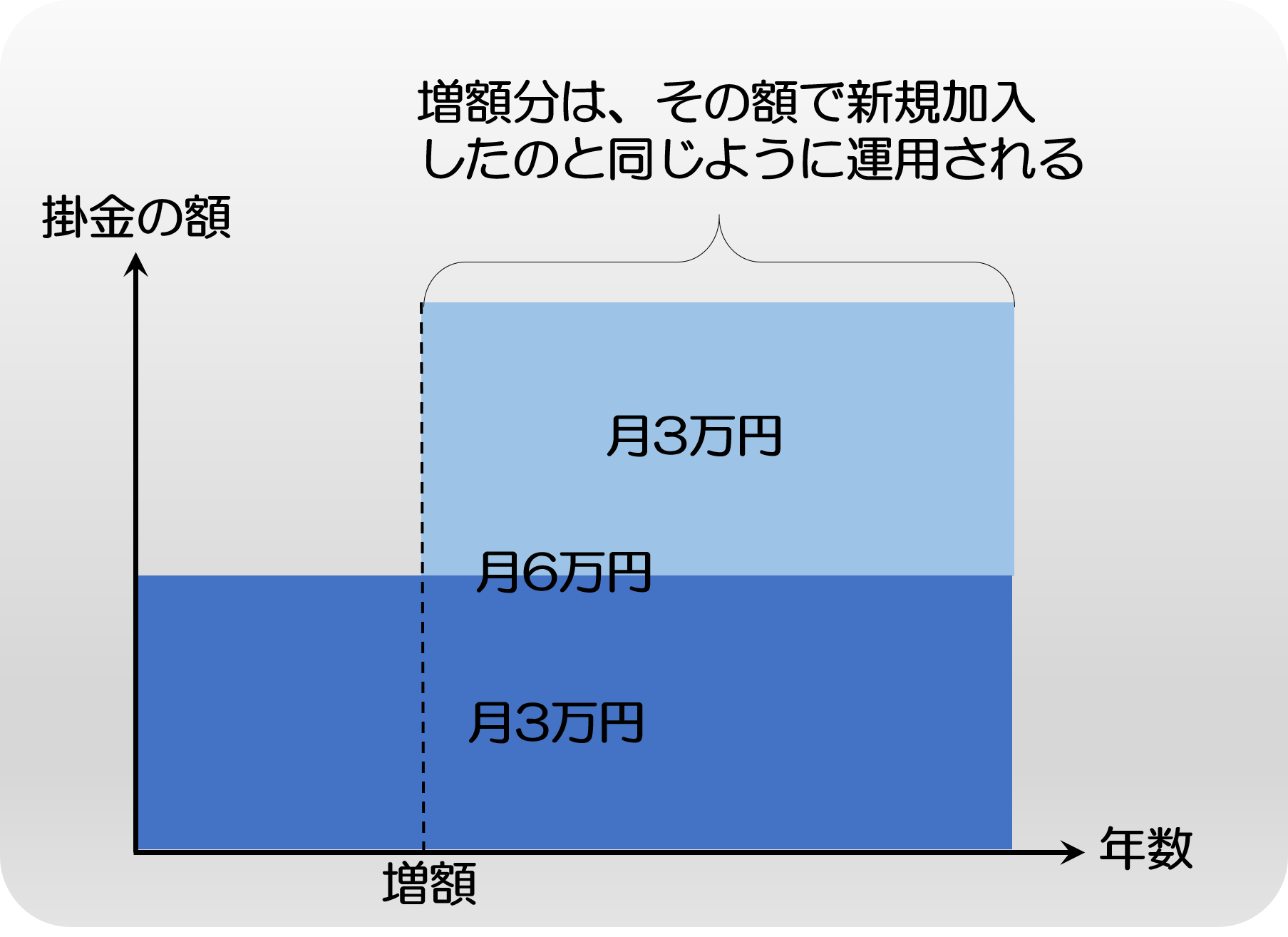

1.小規模企業共済の増額分は新規加入と同じ扱いに

まず小規模企業共済の掛金を増額した場合に、掛金の運用はどうなるのか解説します。

簡単に結論から述べると、あとから増額した分については下のイメージ図にあるように、その増額分で共済へ新規加入したのと同様の運用をされることになります。

上記イメージの例でみると、月3万円の掛金で共済を契約していて、さらにあとから月3万円の掛金で共済の契約をもう1つ追加するのと同じ、といえば分かりやすいでしょうか。

将来的に受け取れる共済金の額は、公式サイトの「加入シミュレーション」で確認することが可能ですが、このシステムを覚えておけば、増額することによっていくら共済金がもらえるかも確認しやすいでしょう。

上記イメージ図を例にとると、以下のように計算すればよいわけです。

(契約当初から月3万円分の掛金を継続して納めた場合に受け取れる共済金)

+

(増額後の期間、月3万円の掛金を継続して納めた場合に受け取れる共済金)

上の2つをそれぞれ別の契約ととらえてシミュレーションし、あとから合算します。

増額の際は、このように掛金の運用はシンプルで、特に加入者の側にデメリットもありません。

これに対して、これから述べる減額の場合は、加入者にデメリットがあり注意が必要です。

2.小規模企業共済を減額した分は運用されない

小規模企業共済において注意が必要となるのは、増額より減額する際です。

本来、小規模企業共済で掛金を納め続ければ、それが運用され一定の利率で増え続けます。

しかし減額した場合は、減額した分が運用されず放置されてしまうのです。

共済金を受け取るまで、金利は1円もつきません。

その結果、減額された額や契約期間によっては、元本割れを起こす可能性が高くなります。

また減額するぐらいであれば、解約して解約手当金を受け取ろうと考える場合もあるでしょう。

しかし掛金総額100%分の解約手当金が受け取れるのは、掛金を納め続けてから20年間(240ヵ月間)経過後です。

それより前に解約手当金を受け取ると元本割れを起こすことになります。

そのため契約の際には、後から減額せずにすむように、無理のない金額の掛金で設定することをおすすめします。

3.増減額の手続き方法

ここでは小規模企業共済で増額・減額する場合の手続き方法を、それぞれ簡単に紹介します。

3-1.増額する場合

「掛金月額変更申込書」を記入して、委託機関もしくは提携の金融機関へ提出します。

その際、増額分を現金で納付することも可能です。

手続きが完了すると、中小機構から「月額変更手続き完了のお知らせ」が届きます。

なお「掛金月額変更申込書」を直接中小機構へ送付しても、増額を受け付けてもらうことはできます。

ただし、その際は増額分を現金書留などで納めることはできません。

掛金月額変更申込書は契約時に「共済契約締結証書」と一緒に送付されているので、それを利用します。

紛失してしまった場合は、専用の自動ガイダンスを使うかコールセンターへ問い合わせれば再発行してもらうことが可能です。

申込書の書き方や再発行の方法など、手続き方法についてより詳しい内容は、中小機構の公式サイトをご覧ください。

3-1-1.増額分の請求は申込の翌々月から

増額後の金額での請求は、原則翌々月から行われることになります。

申込月・翌月分の増額分に関しては、翌々月の請求であわせて引き落とされます。

一例として、もともと掛金を月2万円に設定していて、4月に1万円の増額を申し込んだ場合の請求額は以下のようになります。

※窓口で増額分を納めなかったものとします。

- 4月(申込月):2万円

- 5月(翌月):2万円

- 6月(翌々月):5万円※4月・5月の増額分が加算(3万円+1万円+1万円)

- 7月(3ヵ月後):3万円

増額した額が大きい場合、申込の翌々月の請求額が高くなる可能性があるので注意してください。

3-2.減額する場合

「掛金月額変更申込書」を記入して、中小機構へ郵送します。

手続きが完了すると、中小機構から「月額変更手続き完了のお知らせ」が届きます。

なお上でも述べましたが、掛金月額変更申込書は契約時に「共済契約締結証書」と一緒に送付されているので確認してください。

仮にそれをなくしてしまった場合は、専用の自動ガイダンスを使うかコールセンターへ問い合わせることで、再発行も可能です。

申込書の書き方や再発行の方法など、手続き方法についてより詳しい内容は、中小機構の公式サイトをご覧ください。

3-2-1.減額はいつから反映されるか

減額の申込が受け付けられた月から、減額が適用されることになります。

ただ当月に引き落とされるのは減額前の金額で、多い分は翌月以降の掛金に充当されることになります。

仮に掛金を月2万円から月1万円に減額した例をみてみましょう。

申込月を2月とした場合の、各月の請求額は以下の通りです。

- 2月(申込当月):2万円

- 3月(申込翌月):0円※前月に納めた掛金の差額(2万円-1万円=1万円)が充当される

- 4月(申込翌々月):1万円

まとめ

小規模企業共済の増額と減額手続きは簡単ですが、減額すると減額分が運用されず放置されることになり、元本割れを起こすデメリットがあります。

そのため申込の際には、無理なく納付し続けられる金額に設定しておくことをおすすめします。

一方、増額の場合は増額分が新規で加入したのと同様に運用されるため、減額の際のようなデメリットはありません。

ただし増額する場合にも、あとから減額せずにすむよう、無理のない金額を設定するようにしましょう。