法人保険の保険料の扱いに関する通達が2019年に改訂され、いわゆる「節税商品」として人気があった「全額損金定期保険」は姿を消しました。

高額な保険料が全額損金になり、解約返戻金が最高で80~90%にもなる保険はもう存在しません。

しかし、現在も、1名あたり年30万円まで全額損金にできる「枠」が特例として認められています。

実はこの「年間30万円」の枠は2つあります。1名あたり最大で60万円を損金算入できます。しかし、通達の規定が複雑で分かりにくいこともあり、あまり知られていないか、あるいは誤解されている気がします。

本日は、この、「年間30万円まで全額損金にできる2つの枠」について説明します。

なお、法人保険の活用法全般については「法人保険とは?会社の様々な問題解決に有益な最新6つの活用法」をご覧ください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに|全額損金の枠は2つある

年間30万円まで全額損金にできる法人保険の種類は、以下の2つです。

- 定期保険で解約返戻金の最高返戻率が50%超~70%

- 医療保険等で保険料が短期払い(3年~)

いずれも、原則的なルールがあり、その例外です。

これらは、それぞれ別枠で全額損金扱いが認められます。

最高で年間60万円、全額損金になるということです。

以下、それぞれについて説明します。

1.定期保険(最高返戻率が50%超~70%)

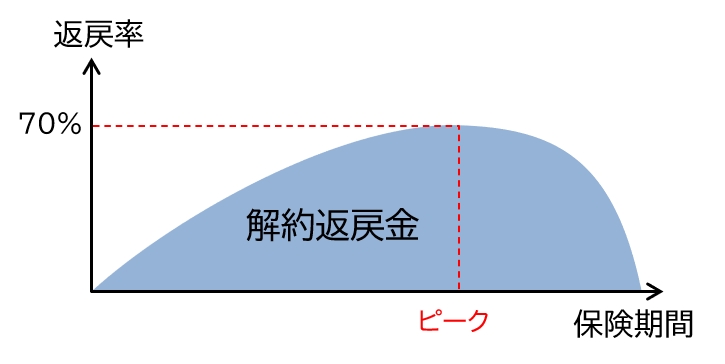

最初にお伝えするのは、定期保険で、最高返戻率が50%超~70%のプランです。

【イメージ】

最高返戻率50%超~70%の定期保険は、年間30万円までであれば、「特例」として全額損金扱いが認められています。

30万円をたった1円でも超えると、全体が「60%損金」扱いになります(詳しくは「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください)。

つまり、現在、全額損金扱いが認められ、積立の機能のある保険は、ごく一部の限られた例外をのぞき、返戻率が最高でも70%までで、かつ、年間保険料が30万円のものに限られます。

1.3.定期保険の「全額損金・年間保険料30万円」の活用法

このように、「全額損金」とは言っても、ごく一部の限られた特殊な例外を除けば、積立の効率は以前ほど高くはありません。

したがって、多くの場合、積立だけでなく、保障の充実度にも着目して活用することが多いです。

以下、経営者保険としての活用と、従業員の福利厚生としての活用に分けて説明します。

1.3.1.経営者保険としての活用

まず、経営者保険としての活用です。

なお、経営者保険一般については「経営者保険とは?3つの役割と種類・選び方のポイント」をご覧ください。

おすすめな定期保険のプランの例として挙げられるのは、保障が充実していて、かつ、返戻率のピーク(70%近く)が長いプランです。

なぜなら、全額損金のプランは、上でもお伝えしたように、ごく一部の特殊な例外を除いて、積立の効率は以前ほど期待できないからです。

そうであれば、保障内容の手厚さ、つまり、保険金を受け取れる範囲の広さに着目することになります。

以下のようなタイプがあります。

- 死亡だけでなく、三大疾病等になった場合にも保険金を受け取れるタイプ

- 所定の重大な疾病や、事故による不慮の死亡の場合に保険金が多く受け取れるタイプ

これらのタイプは、充実した保障を備えつつ、ある程度の退職金を積み立てることができるものと言えます。

■さらなる積立をしたければ「40%損金」のプランで

「全額損金・30万円」の枠をキープした上で、さらに多くの額を定期保険で積み立てたい場合は、損金割合は低くなりますが「最高返戻率70%超~85%」のプラン(40%損金)を併用することになります。

なぜなら、年間保険料が30万円を1円でも上回ると、全体が「60%損金」になってしまうからです。

「最高返戻率70%超~85%」(40%損金)のプランの例については「法人保険とは?会社の様々な問題解決に有益な最新6つの活用法」をご覧ください。

1.3.2.福利厚生保険・キーマン従業員のための保険としての活用

次に、従業員の福利厚生としての活用です。

従業員が在職中に亡くなった場合等の保障と、退職金の積立を兼ねて加入する方法です。

最近人気があるのは、以下のようなプランです。

- 死亡だけでなく、三大疾病等になった場合にも保険金を受け取れるタイプ

- 所定の重大な疾病や、事故による不慮の死亡の場合に保険金が多く受け取れるタイプ

これを、従業員全員にかけることもできるし、特定の従業員にかけることもできます。

■特定の従業員だけにかけることもできる

この「全額損金・年30万円」の定期保険を従業員のために活用する大きなメリットは、役職者や将来の幹部候補など、特定の従業員にだけかけることができる点です。

これまで、従業員の退職金を積み立てるのによく使われてきたのは1/2損金の「養老保険(福利厚生プラン)」でした。

養老保険は本来、全額資産計上です。しかし、養老保険の「福利厚生プラン」は、一定の条件をみたす全従業員を対象として加入する場合だけ、特別に「1/2損金」扱いが認められるものです。

したがって、この養老保険の「福利厚生プラン」が向いているのは、ほぼ全ての従業員が定年まで勤め上げるような会社に限られます。

その点、「全額損金・年30万円」の定期保険であれば、そのような制約はないので、特定の従業員にだけかけることができます。

2.終身の「医療」「がん」「介護」等の保険の短期払い

もう1つの「全額損金・年30万円」の枠は、医療保険、がん保険、介護保険等、病気になった場合や働けなくなった場合の保険の「短期払い」です。

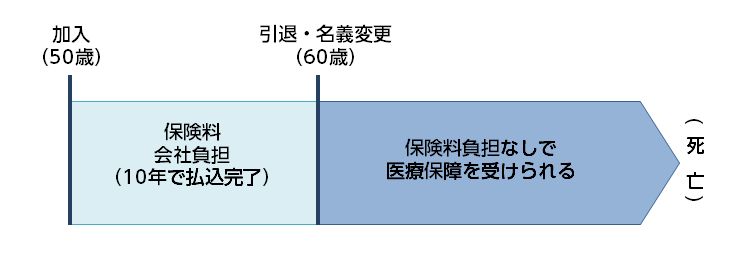

保障が一生涯続く「終身タイプ」の保険で、保険料の払込期間を「10年」「●歳まで」などの「短期払い」に設定します。

2.1.おすすめは「短期払い」のち「名義変更」

医療保険、がん保険、介護保険等の「短期払い」をおすすめするのは、基本的には経営者の方です。

以下の活用法です。

- 払込期間中:病気・ケガによる離脱に備える

- 払込完了後:個人に名義変更して一生涯の保障を受けられるようにする

保険料の払込を終えた後、個人が買い取ることができます。あるいは、退職の時に、退職金代わりに「現物支給」することができます。

なお、経営者の方だけでなく、従業員の方の福利厚生として活用することもできます。

2.2.払込期間中|病気・ケガによる離脱に備える

まず、保険料の払込期間中は、経営者の方の在職中に病気・ケガをした場合に、保険金・給付金で事業資金や医療費をある程度カバーすることができます。

保険金・給付金の受取人は法人にする

保険金・給付金の受取人は、法人でも個人でもどちらにも設定できます。しかし、法人に設定しておくことをおすすめします。

なぜなら、受取人を個人に設定する場合、「給与」扱いになり、社会保険料がかかってしまうからです。

また、役員の場合、「役員給与」は事業年度の途中で増額できないので、加入のタイミングによっては、その年度中は保険料の損金算入が認められないことがあります。

法人が保険金を受け取った場合の処理

保険料の払込期間中に被保険者が病気になったりケガをしたりした場合、給付金・保険金は法人が受け取り、いったん益金に計上されます。

そして、そこから「見舞金」として個人に支給すると、損金に算入されることになります。

ただし、「見舞金規程」を定めておく必要があります。

「見舞金」の額は常識的な範囲にとどめておく必要があります。一般には5万~10万円と言われています。

「短期払い」で保険料が年間30万円を超える場合は?

「短期払い」で保険料が年間30万円を超える場合についても、一応、お伝えしておきます。

この場合は、全額損金扱いが認められません。

保険料はいったん資産計上され、そこから毎年、「終身払い」の保険料にあたる額が取り崩され、損金に算入されていくことになります。

2.3.払込完了後|一生涯の保障を受けられる

保険料の払込が終わったら、個人に「名義変更」をすることができます。

これを退職金代わりに現物支給することができます。

また、退職時期でなくても、たとえば10年等の短期で払込を終わらせて名義変更することもできます。

保険料の払込は終わっているので、名義変更を受けた個人は、その後、保険料を負担せずに一生涯の保障を受けることができます。

【イメージ】50歳加入・10年払込完了のプランの場合

なお、払込完了後に名義変更を行う場合、多くは個人が買い取ることになります。ただし、解約返戻金はごくわずかなので、買取価格はごくわずかです。

2.4.従業員の福利厚生の場合は規程が必要

医療保険等の「全額損金・年30万円」のプランは基本的には経営者の方向けです。

しかし、従業員全員を対象として、福利厚生目的で活用することもできないわけではありません。

払込期間を定年までに設定しておき、定年退職の時に退職金代わりに現物支給するのです。

その場合、福利厚生規程を作成して、在職中の見舞金支給等のルールを定めておかなければなりません。

なお、従業員の福利厚生として一般的な方法・プランについては、「法人が医療保険を活用する3つの方法と損金算入ルール」をご覧ください。

まとめ

法人保険の「全額損金・年30万円」の枠は以下の2つがあります。

- 定期保険で解約返戻金の最高返戻率が50%超~70%

- 医療保険等で保険料が短期払い(3年~)

これらは併用することができるので、最大で合計60万円を損金算入できます。

まず、「1.定期保険で最高返戻率が50%超~70%」のプランは、ごく一部の限られた特殊な商品を別として、積立の効率はあまり高くありません。したがって、ポピュラーなのは、手厚い保障を受けながら、ついでに退職金の積立を行える商品です。

経営者の保障としても使えますが、従業員を対象とすることができます。養老保険の福利厚生プラン(1/2損金)と違って、役職者や幹部候補など特定の従業員だけにかけることができます。

次に、「2.医療保険等で保険料が短期払い」のプランは、保険料の払込を終えた後、個人が買い取るか、退職時に退職金代わりに「現物支給」するものです。

基本的には経営者の方向けです。従業員全員を対象とする福利厚生目的で活用することもできますが、その場合は福利厚生規程の整備が必要です。