ご自身の老後資金や子どもの教育費など、将来に向けた資産形成を考える中で、年金生活に入る親の生活をどう支えていくか、という課題に直面する方は少なくないでしょう。親を経済的に支援したい気持ちはあるものの、家計への負担を考えると、なかなか一歩を踏み出せない、というのが実情かもしれません。

しかし、もし「親を扶養に入れる」ことで、親孝行をしながら、ご自身の税負担を大幅に軽減できる方法があるとしたら、どうでしょうか。多くの方が「扶養」と聞くと、同居している配偶者や子どもをイメージしがちですが、実は、別居している親であっても、一定の条件を満たせば、税法上の扶養親族とすることが可能です。

この制度を正しく理解し、たった一枚の書類を提出するだけで、年間の税負担が数十万円単位で変わることも珍しくありません。この記事では、「扶養」の基本的な考え方から、別居の親を扶養に入れるための具体的な3つのポイント、それによって得られる節税効果のシミュレーション、そして実行する前に必ず知っておくべき注意点やデメリットについて、詳しく解説していきます。

The following two tabs change content below.

1.そもそも「扶養」とは?~税制上と社会保険上の違い~

まず理解しておきたいのは、「扶養」という言葉には、「税制上の扶養」と「社会保険上の扶養」という、2つの異なる意味合いがあるということです。この2つは、対象となる条件や得られるメリットが全く異なります。

- 税制上の扶養:納税者が生計を支えている家族がいる場合に、自身の所得から一定額を差し引くことができる「扶養控除」という制度です。これにより、所得税や住民税の負担が軽減されます。本記事では、主にこちらの「税制上の扶養」について解説します。

- 社会保険上の扶養:納税者(被保険者)が加入する健康保険に、被扶養者として家族が追加の保険料負担なく加入できる制度です。これにより、被扶養者は国民健康保険料などを支払う必要がなくなります。(※75歳以上の親は、後期高齢者医療制度に加入するため、社会保険の扶養には入れません。)

この2つは全く別の制度であり、税制上の扶養に入れていても、社会保険上の扶養には入れない(あるいはその逆)というケースもあります。今回は、まず「税制上の扶養」に焦点を当てて見ていきましょう。

2.親を「税制上の扶養」に入れるための3つのポイント

親を扶養控除の対象とするためには、いくつかの要件を満たす必要があります。特に重要なのが、以下の3つのポイントです。

①「生計を一にしている」こと

これが最も重要な要件です。「生計を一にする」とは、簡単に言えば「生活のためのお財布が同じである」状態を指します。

- 同居の場合:同居している場合は、明らかに生活費を共にしているため、原則として「生計を一にしている」と認められます。

- 別居の場合:ここが大きなポイントですが、親と別居していても、この要件を満たすことは可能です。例えば、故郷で暮らす親の年金収入だけでは生活が苦しく、子どもであるあなたが定期的に生活費や医療費を仕送りしている、といった事実があれば、「生計を一にしている」と認められます。常に生活費を送金している、療養費を負担している、といった客観的な事実が判断基準となります。

②親の所得が一定以下であること

扶養控除の対象となる親は、その年の合計所得金額が48万円以下である必要があります。(※令和7年度(2025年度)税制改正大綱により、扶養控除の所得要件は、2026年分以降の所得税について58万円以下に引き上げられる見込みです。)

「収入」ではなく「所得」で判断するのがポイントです。

- 収入が公的年金のみの場合:65歳未満であれば年金収入108万円以下、65歳以上であれば年金収入158万円以下であれば、公的年金等控除を差し引くと、合計所得金額は48万円以下となります。

- 年金とパート収入がある場合:それぞれの収入から、公的年金等控除や給与所得控除を差し引いた後の「所得」を合計し、48万円以下になるかどうかを判断します。

③青色申告・白色申告の「事業専従者」ではないこと

もし、あなたが個人事業主で、親に事業を手伝ってもらい、その対価として「専従者給与(控除)」を支払っている場合、その親を扶養控除の対象とすることはできません。「専従者給与」と「扶養控除」は、どちらか一方しか適用できない関係にあります。

3.親を扶養に入れると、いくら節税できるのか?

では、実際に親を扶養に入れることで、どのくらいの節税効果が期待できるのでしょうか。

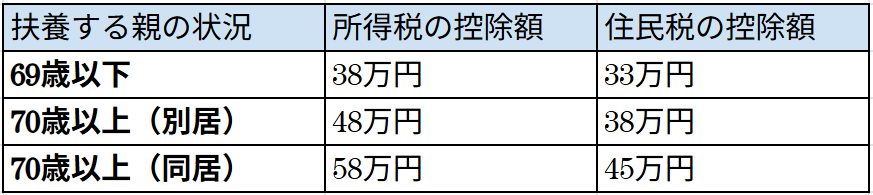

扶養控除額の決定要因

扶養控除の額は、扶養する親の年齢や同居の有無によって、以下のように変わります。

【図表】扶養控除額の一覧

70歳以上の親を扶養に入れると、控除額が大きくなる「老人扶養親族」として扱われます。さらに、常に生活を共にしている「同居老親等」に該当する場合は、控除額が最も大きくなります。なお、病気の治療のために長期入院している場合も、「同居」として扱われるのが一般的です。

【シミュレーション】課税所得別の節税額

この控除額が、あなたの所得税率に応じて、実際の節税額に変わります。

- ケース①:課税所得1,000万円の人が、70歳以上の別居の親を扶養に入れた場合

- 適用される所得税率は33%、住民税率は10%です。

- 所得税の節税額:48万円(控除額)×33%=158,400円

- 住民税の節税額:38万円(控除額)×10%=38,000円

- 合計節税額:約19万6,400円

- ケース②:課税所得2,000万円の人が、70歳以上の同居の親を扶養に入れた場合

- 適用される所得税率は40%、住民税率は10%です。

- 所得税の節税額:58万円(控除額)×40%=232,000円

- 住民税の節税額:45万円(控除額)×10%=45,000円

- 合計節税額:約27万7,000円

このように、所得が高い方ほど、扶養控除による節税効果は大きくなります。年間で数十万円の税負担軽減は、家計にとって非常に大きなインパクトがあると言えるでしょう。

申請方法

- 会社員の場合:勤務先の年末調整の際に提出する「給与所得者の扶養控除等(異動)申告書」の所定の欄に、扶養する親の氏名や住所、マイナンバーなどを記載して提出します。たったこれだけで、手続きは完了です。

- 個人事業主・確定申告をする場合:確定申告書の「扶養控除」の欄に、該当する控除額を記載して申告します。

4.親を扶養に入れる際の注意点・デメリット

大きな節税メリットがある一方で、親を扶養に入れる際には、いくつか注意すべき点や、場合によってはデメリットとなる可能性もあります。特に、親の介護保険料や医療費の負担額に影響が出ることがあります。

注意点①:介護保険料が高くなる可能性がある

親が65歳以上の場合、介護保険料は、その親が含まれる「世帯」の住民税課税状況によって決まります。例えば、親自身が住民税非課税世帯であれば、介護保険料は低い段階に設定されています。しかし、住民税が課税されている子ども(あなた)の扶養に入り、さらに同居して同一世帯となった場合、その世帯は「住民税課税世帯」となります。これにより、親が支払うべき介護保険料の段階が上がり、保険料が高くなってしまうケースがあるのです。

注意点②:介護サービスの自己負担上限額が上がることがある

介護サービスを利用した際の、1ヶ月あたりの自己負担額には、所得に応じた上限が設けられています(高額介護サービス費)。これも、住民税非課税世帯であれば、上限額は低く設定されています。しかし、扶養に入り同世帯となることで「住民税課税世帯」になると、この自己負担上限額が引き上げられ、結果的に介護サービスの費用負担が増えてしまう可能性があります。

注意点③:高額療養費の自己負担上限額が上がることがある

医療費についても同様です。1ヶ月の医療費の自己負担上限額を定める「高額療養費制度」も、住民税非課税世帯は上限額が低く設定されています。扶養に入り同世帯となることで、この医療費の自己負担上限額も上がってしまう可能性があります。

総合的な判断の重要性

これらのデメリットは、主に「同居」して「同一世帯」となった場合に顕在化しやすいものです。したがって、親を扶養に入れる際には、ご自身の節税メリットだけでなく、親の介護保険料や医療費の負担がどの程度増える可能性があるのかを、事前にシミュレーションしておくことが重要です。ただし、同居することで親の生活費全体の負担が減ったり、日々の見守りができたりといった、金銭以外の大きなメリットもあります。これらの要素を総合的に勘案し、ご家族でよく話し合って判断することが大切です。

まとめ

親の生活を経済的に支えることは、子どもとしての自然な思いやりです。そして、「親を扶養に入れる」という選択は、その思いを形にしつつ、ご自身の税負担を合法的に大きく軽減できる、非常に有効な手段となり得ます。

特に、別居している親であっても、定期的な仕送りなどで「生計を一にしている」実態があれば、扶養控除の対象となることは、多くの方が見落としがちな重要なポイントです。また、70歳以上の親を扶養に入れることで、控除額がさらに大きくなる点も魅力です。

ただし、ご自身の節税メリットだけでなく、親の介護保険料や医療費負担への影響といったデメリットの可能性も考慮し、総合的に判断することが不可欠です。ご自身の課税所得や親の収入状況などを確認し、どの選択がご家族全体にとって最も良い結果をもたらすのか、一度じっくりと検討してみてはいかがでしょうか。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。