ご自身の万が一の際に備え、遺される家族、特に長年連れ添った配偶者と子どもたちに、できるだけ多くの財産を円満に残したいと考えるのは、誰しもが抱く思いです。その際に大きな課題となるのが「相続税」の負担です。

相続が発生した際、遺産の分け方を決めるにあたって、「税金が最も安くなるように、配偶者と子どもの取得分を調整したい」と考える方は少なくありません。特に、「配偶者には大きな税額軽減制度があるから、ひとまず全部、あるいは大半を配偶者に相続させるのが一番お得なのでは?」という話をよく耳にします。

確かに、一次相続(今回亡くなった方の相続)だけを見れば、その考え方は正しい場合が多いです。しかし、その先に待っている「二次相続(遺された配偶者が亡くなった際の相続)」までを視野に入れると、その選択が、かえって家族全体の税負担を重くしてしまう「罠」になる可能性があるのです。

この記事では、具体的なシミュレーションを通じて、一次相続で配偶者が多く相続した場合と、子どもが中心に相続した場合の税負担を比較します。そして、数字だけの損得勘定では見えてこない、家族の幸せを守るための、本当の意味での「最適な遺産分割」について、詳しく解説していきます。

The following two tabs change content below.

1.一次相続のシミュレーション:税金だけで判断する「罠」

まず、相続税の基本的な仕組みと、2つの異なる遺産分割パターンを見ていきましょう。

シミュレーションの前提条件

- 被相続人(亡くなった方):父親

- 相続人:母親(配偶者)、長男、長女の合計3名

- 相続財産:

- 自宅の家(評価額2,000万円)

- 自宅の土地(評価額5,000万円)

- 預貯金(3,000万円)

- 合計:1億円

相続税の基礎控除

相続税には、財産総額から差し引ける非課税枠である「基礎控除」があります。計算式は「3,000万円+(600万円×法定相続人の数)」です。今回のケースでは、法定相続人が3名なので、基礎控除額は4,800万円となります。相続財産が1億円なので、この時点で相続税がかかることがわかります。

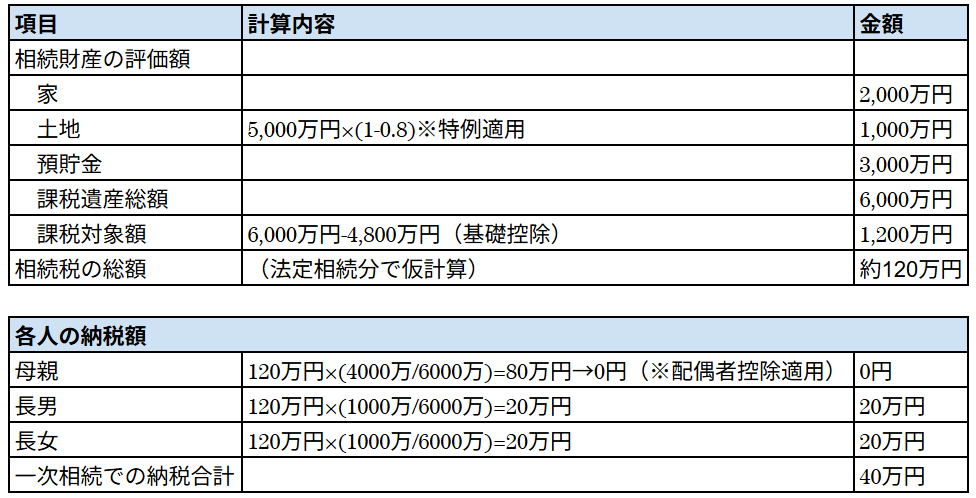

ケース1:配偶者(母)が主に相続する場合

最も一般的で、一見すると税負担が最も軽くなるように見えるのが、このケースです。父親と同居していた母親が、自宅(家と土地)をすべて相続し、残りの預貯金3,000万円を、母親・長男・長女で1,000万円ずつ分ける、という分割を考えます。

この場合、2つの強力な税制特例が適用されます。

- (1)配偶者の税額軽減:配偶者が相続した財産については、法定相続分(このケースでは1/2)または1億6,000万円の、いずれか多い金額まで相続税がかからない、という制度です。

- (2)小規模宅地等の特例:被相続人と同居していた配偶者が居住用の宅地を相続した場合、その土地の評価額を、330㎡を上限として80%減額できる、という制度です。

この2つの特例を適用して、一次相続の税額を計算してみましょう。

【図表】ケース1:一次相続の税額計算

結果として、1億円の財産を相続したにもかかわらず、一次相続で一家が納める税金は、わずか40万円で済みます。これだけ見ると、配偶者が多く相続するのが圧倒的に有利に見えます。しかし、ここに大きな罠が潜んでいます。

2.二次相続で負担が増加?トータル税額で考えることの重要性

問題は、一次相続の数年後、あるいは十数年後に発生する「二次相続」、つまり母親が亡くなった際の相続です。

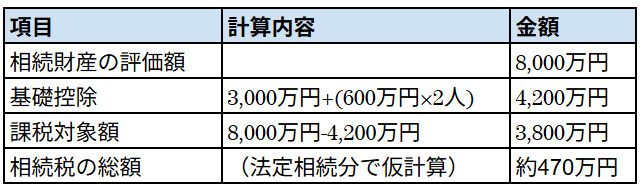

ケース1の続き:二次相続のシミュレーション

一次相続から11年後、母親が亡くなったと仮定します。母親は、一次相続で得た自宅(土地・家)と預貯金1,000万円、合計8,000万円相当の財産を所有しています。(※ここでは資産の増減はないものとします。)

この8,000万円を、長男と長女の2人で相続します。この時、一次相続で使えた2つの強力な特例は、原則として使えません。

- 配偶者の税額軽減:相続人に配偶者がいないため、適用できません。

- 小規模宅地等の特例:長男・長女が母親と同居していなければ、適用できません。

その結果、税額はどうなるでしょうか。

【図表】ケース1:二次相続の税額計算

この約470万円を、長男と長女が、実際に相続した財産の割合に応じて納付することになります。

トータルでの税負担を比較する

一次相続と二次相続を合わせた、トータルの税負担額を見てみましょう。

- ケース1(母が主に相続)の合計納税額:40万円(一次)+470万円(二次)=510万円

では、もし一次相続の際に、母親ではなく子どもたちが自宅を相続していたら、どうなっていたでしょうか(ケース2)。この場合、一次相続で小規模宅地等の特例が使えないため、納税額は約567万円となります。しかし、母親の財産は増えないため、二次相続での税負担は、理論上は発生しません。

【比較結果】

- ケース1(母→子):合計約510万円

- ケース2(子):合計約567万円

このシミュレーションでは、わずかにケース1の方が有利という結果になりました。しかし、これはあくまで一例です。母親が長生きして資産を大きく減らしたり、逆に資産運用で増やしたり、あるいは不動産価格が変動したりすれば、結果は簡単に逆転します。また、不動産の名義変更にかかる登録免許税などのコストも、ケース1では二度発生します。これらの要素を考えると、税額の差は、ほとんどないか、むしろケース2の方が有利になる可能性すらあるのです。

3.税金だけでは測れない、本当の「最適解」とは

では、税額に大差がないのであれば、何を基準に遺産分割を決めればよいのでしょうか。私が多くの相続案件を見てきた中で、最も重要だと感じるのは、「税金」ではなく「家族の感情」、特に「遺された配偶者の生活と尊厳を守ること」です。

親の居住権と精神的な安定を最優先に

一次相続で、子どもが親の住む自宅を相続したとします。名義は子どものものになり、そこに母親が「住まわせてもらう」という形になります。たとえ親子関係が良好であっても、母親は精神的に肩身の狭い思いをするかもしれません。

さらに深刻なのは、子どもの配偶者との関係です。もし、子どもの配偶者(お嫁さんなど)が、「介護は施設にお願いしたいから、この家を売却して資金にしたい」と言い出したらどうなるでしょうか。家の所有権は子どもにあるため、法的には、母親は住み慣れた家を追い出されてしまう可能性もゼロではないのです。

長年連れ添い、共に築き上げてきた家は、亡くなった夫のものであり、同時に、遺された妻のものでもあります。多少の税金の損得よりも、遺された配偶者が、その後の人生を、安心して、尊厳を持って暮らしていける環境を保障すること。それが、何よりも優先されるべきではないでしょうか。

「共有名義」は最悪の選択肢

なお、トラブルを避けるために、不動産を母親と子どもたちの「共有名義」にする、という選択肢を考える方もいますが、これは原則として避けるべきです。将来、その不動産を売却したり、建て替えたりする際に、共有者全員の同意が必要となり、一人でも反対すれば何もできなくなってしまいます。権利関係が複雑化し、さらなる「争族」の火種となる可能性が非常に高いです。

まとめ

父親が亡くなった際の相続において、一次相続の税額だけを考えれば、配偶者の税額軽減や小規模宅地等の特例を最大限に活用し、配偶者に多くの財産を相続させるのが、最も税負担が軽くなるように見えます。しかし、その先に待つ二次相続までを考慮すると、必ずしもそれがトータルで最も有利な選択とは限らない、ということをご理解いただけたかと思います。

税額のシミュレーションは、あくまで判断材料の一つです。それ以上に大切なのは、遺された家族、特に長年連れ添った配偶者の、その後の人生と心の平穏です。わずかな税額の差のために、母親を不安定な立場に置くことは、亡くなった方も望んでいないはずです。

結論としては、よほど税額に大きな差が出ない限り、まずは、遺された配偶者が安心して暮らせるだけの財産、特に居住用の自宅は、配偶者が相続すべきだと考えます。税金の問題は、その上で、残りの財産の分け方を工夫することで、最適化を図っていく。それが、本当の意味で、家族全員にとって円満な相続を実現する道筋ではないでしょうか。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。