会社の経営者にとって、ご自身の役員報酬をいくらに設定するかは、毎年頭を悩ませる非常に重要な経営判断です。インターネットや書籍を調べれば、「役員報酬を上げて法人税を節税すべき」という意見もあれば、「いや、報酬は低く抑えて会社に利益を残すべきだ」という正反対の意見も見つかります。

一体、どちらが正しいのでしょうか?「もっと自由に使えるお金が欲しい」という個人の思いと、「会社の財務基盤を強くしたい」という経営者としての思いの間で、多くの方が板挟みになっているのではないでしょうか。

実はこの問題、どちらか一方が絶対的に正しいというわけではありません。重要なのは、「税務視点」と「経営視点」の両方を理解し、その上で、「会社と個人の手元に、トータルで最も多くのキャッシュが残る最適なバランス」を見つけ出すことです。

この記事では、まず役員報酬を巡る2つの対立する考え方を整理し、最適な金額を判断するために不可欠な3つの要素(個人の税金、法人の税金、社会保険料)、そして会社の持続的な成長と社長個人の資産形成を両立させるための、戦略的な役員報酬の設定方法について、詳しく解説していきます。

The following two tabs change content below.

1.役員報酬を巡る「税務視点」と「経営視点」の対立

なぜ、役員報酬を「上げるべき」「下げるべき」という両極端な議論が生まれるのでしょうか。それは、議論の出発点となる視点が異なるからです。

税務視点:役員報酬を上げて法人税を節税する

「節税」という言葉を聞いて、多くの方がまず思い浮かべるのが「法人税」の節税でしょう。この視点に立つと、役員報酬は「上げるべき」という結論になります。

会社の利益(課税所得)に対して法人税が課されるため、役員報酬という経費(損金)を増やすことで、会社の利益を圧縮し、法人税の納税額を減らす、というロジックです。これは、短期的な法人税の負担を軽減する上では、確かに有効な考え方です。

経営視点:役員報酬を抑えて会社を強くする

一方、「経営」という視点に立つと、役員報酬は「抑えるべき」という結論に至ります。会社が得た利益から法人税を支払った後、会社に残るお金が「内部留保(利益剰余金)」となります。

この内部留保を厚くすることで、会社の自己資本が増え、財務基盤が強化されます。財務的に強い会社は、金融機関からの信用力が高まり、融資を受けやすくなるため、将来の設備投資や事業拡大のチャンスを掴みやすくなります。この考え方では、役員報酬として過度に資金を社外に流出させるべきではない、ということになります。

2.手取り最大化の鍵を握る3つの要素

どちらの視点も一理ありますが、両方とも一部分しか見ていません。会社と個人の手取り合計額を最大化するためには、以下の3つの要素を天秤にかけ、総合的に判断する必要があります。

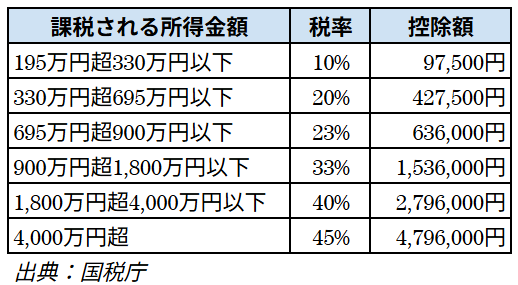

①個人の所得税(超過累進課税)

社長が受け取る役員報酬は「給与所得」として扱われ、所得税と住民税が課税されます。特に所得税は、所得が多くなるほど税率が高くなる「超過累進課税」が採用されています。

【図表】所得税の速算表(一部抜粋)

これに住民税(約10%)が加わるため、役員報酬を増やしすぎると、個人の税負担が急激に重くなっていきます。

②法人税(二段階の税率)

一方、法人の利益(所得)にかかる法人税は、中小企業(資本金1億円以下など)の場合、税率が二段階になっています。法人税、法人住民税、法人事業税を合わせた実効税率の目安は、以下の通りです。

- 年間所得800万円以下の部分:約23%~25%程度

- 年間所得800万円を超える部分:約34%程度

個人の所得税とは異なり、利益が増えても税率は一定の上限で止まります。

③社会保険料(会社と個人の双方負担)

そして、見落とされがちですが、最も重要な要素の一つが「社会保険料」です。役員報酬には、健康保険料と厚生年金保険料がかかり、その負担は会社と個人が半分ずつ折半します。

しかし、オーナー社長にとっては、会社が負担する分も実質的には自身のコストです。つまり、役員報酬に対して、個人負担分と会社負担分を合わせると、約30%もの社会保険料が、税金とは別にかかってくるのです。役員報酬を上げれば上げるほど、この社会保険料の負担は、法人と個人の両方に重くのしかかります。ただし、社会保険料の計算基礎となる報酬額には上限があるため、報酬がある一定の水準を超えると、それ以上は保険料が増えなくなり、報酬額に対する相対的な負担率は下がっていきます。

3.最適な役員報酬設定の考え方:「BS経営」と「出口戦略」

これらの3つの要素を踏まえると、会社と個人の手取りを最大化するための戦略が見えてきます。

税率の分岐点を見極める

まず税率だけで考えれば、個人の所得税・住民税の合計税率が、法人税の実効税率を上回らない範囲で役員報酬を設定するのが、一つのセオリーです。具体的には、個人の課税所得が900万円を超えると、所得税率が33%となり、住民税と合わせると43%となって、法人税の実効税率(約34%)を大きく超えてきます。

そのため、役員報酬の額面で年間1,200万円程度(課税所得が約900万円弱に収まる目安)を一つの上限と考えるのが、多くの税理士が提案する一般的な最適ラインです。

「BS経営」という視点

しかし、私はさらに一歩進んで、「役員報酬をさらに低く抑え、法人に利益を残す」ことをお勧めする場合が多くあります。これは、目先の税負担だけでなく、会社の長期的な成長を見据えた「BS(貸借対照表)経営」という考え方です。

会社は、売上を上げ、経費を払い、残った利益に税金を払い、そして手元に残ったお金(内部留保)を、新たな資産(設備、商品、人材など)に再投資し、さらに大きな売上を上げていく、というサイクルで成長していきます。役員報酬として過度に資金を社外に流出させてしまうと、この成長サイクルが鈍化し、会社の体力が弱まってしまいます。

会社のBS(貸借対照表)上の純資産を厚くし、自己資本比率を高めることで、金融機関からの信用力が増し、より有利な資金調達が可能になります。その資金で新たな挑戦ができれば、会社の成長スピードは加速します。経営者としてヒリヒリするような勝負を挑み、会社を大きくしていく喜びは、何物にも代えがたいものでしょう。

最強の「出口戦略」としての退職金

「では、社長個人はいつまでたっても豊かになれないのか?」もちろん、そんなことはありません。そのための最強の「出口戦略」が、「役員退職金」です。

日々の役員報酬は、生活に困らない程度、かつ税率が有利な範囲(例えば、課税所得で695万円以下の20%ラインなど)に抑えておきます。そして、法人税を納めながらも、会社にしっかりと現金を蓄積していきます。そうして溜まった潤沢な資金を、将来、社長が退任するタイミングで、役員退職金として一気に受け取るのです。

退職金は、法人にとっては全額が損金となり、その期の法人税を大幅に圧縮します。そして、受け取る個人にとっても、「退職所得控除」や「2分の1課税」といった、極めて有利な税制優遇が適用されるため、同額を役員報酬で受け取る場合と比較して、税負担は劇的に軽くなります。数千万円の退職金を受け取っても、税率が10%程度に収まることも珍しくありません。

まとめ

社長の役員報酬をいくらに設定すべきか。この問いに対する私の結論は、「目先の節税だけに囚われず、会社の成長と将来の出口戦略を見据えて、戦略的に決めるべき」ということです。

まず、個人の所得税・住民税・社会保険料と、法人の法人税・社会保険料のトータルコストが最小になるバランスポイントを探ります。多くの場合、それは個人の課税所得が900万円(報酬年額1,200万円程度)を超える手前の水準にあります。

しかし、さらに一歩進んだ資産防衛を考えるなら、日々の役員報酬は、生活に十分な額を確保しつつも、あえてその最適ラインよりも低めに設定します。そして、残った利益で会社の財務基盤(BS)を強化し、事業成長への再投資を優先させる。そうして会社に蓄積したキャッシュは、最終的に、税制上最も有利な「役員退職金」という形で、社長個人に還元する。

この長期的な視点を持つことこそが、会社を強くし、社長個人の手取りも最大化させる、真の資産防衛戦略と言えるでしょう。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的なシミュレーションやさらに詳しい情報を知りたい場合に、参考にしてください。