節税目的で設立したマイクロ法人。しかし、実際に運営してみると、思ったほどのメリットを感じられず、法人住民税の均等割や税理士報酬といった維持コスト、煩雑な申告手続きに負担を感じ、「いっそ個人事業主に戻りたい(個人成りしたい)」と考えている方も少なくないのではないでしょうか。

しかし、その決断は少し待ってください。安易に会社を清算すると、これまで会社に蓄積してきた利益に対して、一度に高額な税金が課せられる「みなし配当課税」という、恐ろしい税務上の罠が待ち構えているのです。

良かれと思って取った選択が、結果的に大きな損失を招くことになりかねません。本記事では、個人成りを考える際に比較すべきメリット・デメリットと、この最大の罠である「みなし配当課税」を回避し、円満に事業形態を変更するための具体的な方法を詳しく解説します。

The following two tabs change content below.

なぜ「個人成り」を考えるのか?マイクロ法人の理想と現実

近年、YouTubeやブログなどで「マイクロ法人を設立して社会保険料を削減しよう」という情報が多く発信され、実際に設立した方も多いでしょう。国民健康保険料の負担を会社の社会保険に切り替えることで軽減できる、というメリットは確かに存在します。

しかし、その一方で、以下のような現実に直面し、「個人事業主の方が良かったかもしれない」と感じるケースも少なくありません。

- 法人住民税「均等割」の負担:法人は、たとえ赤字であっても、事業所を構えているだけで自治体に支払う「均等割」が最低でも年間約7万円かかります。

- 申告手続きの煩雑さと税理士コスト:法人税の申告は個人事業主の確定申告よりはるかに複雑で、自力で行うのは困難です。結果的に税理士に依頼することになり、その顧問料が負担となります。

- 情報の公開:法人は、代表者の住所氏名などが登記事項として公開されます。(※株式会社の場合は、代表者住所の非表示措置が可能です)

これらのデメリットが、社会保険料削減のメリットを上回ると感じた時に、「個人成り」という選択肢が頭をよぎるのです。

個人成りのメリット・デメリットを徹底比較

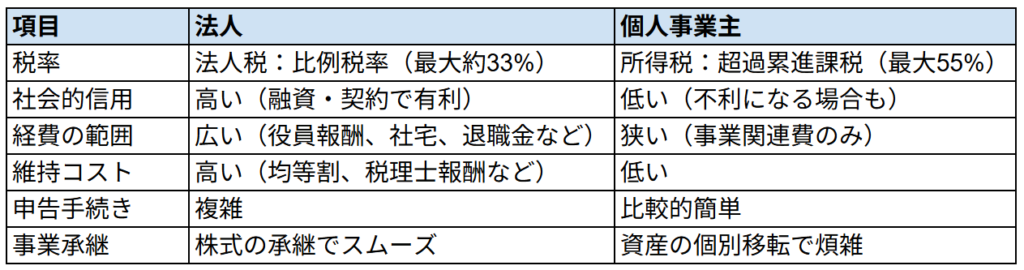

個人成りを検討する際は、法人と個人事業主のメリット・デメリットを客観的に比較し、ご自身の事業規模や将来の展望にどちらが合っているのかを冷静に判断する必要があります。

一言で言えば、事業規模が小さく、利益もそれほど多くないのであれば、維持コストが低い個人事業主の方が有利です。しかし、年間利益が500万円~900万円を超えてくるあたりから、法人税率の有利さや、役員報酬の活用による所得分散、様々な節税策の選択肢といった、法人ならではのメリットが大きくなってきます。

【最重要】会社清算時に待ち受ける「みなし配当課税」の罠

個人成りのメリット・デメリットを比較し、「やはり個人事業主に戻ろう」と決断したとします。その際、会社を「清算」するという手続きを取ると、利益が蓄積されている会社ほど、深刻な税金の罠にはまることになります。

なぜ利益の分配に高額な税金がかかるのか?

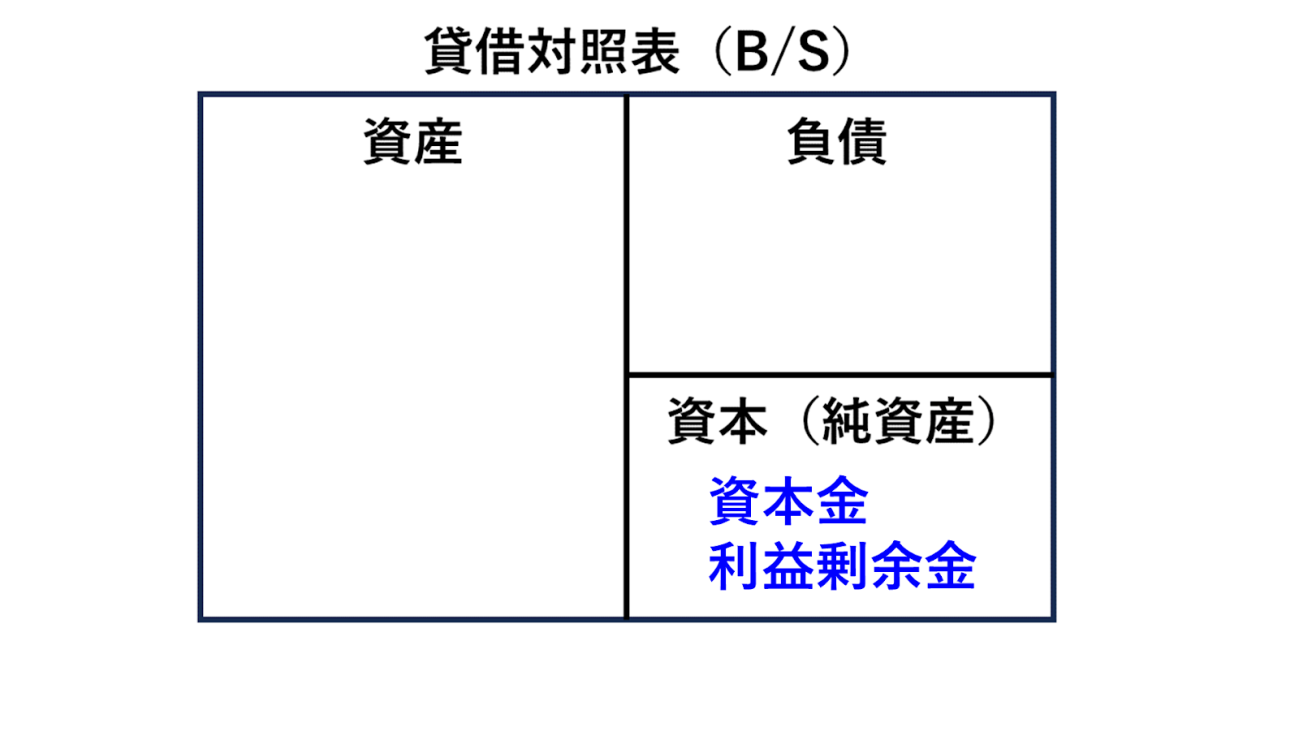

会社を清算するとは、会社の資産をすべて現金化し、負債を返済し、最後に残った財産(残余財産)を株主である社長に分配することを意味します。

このとき、税務上、残余財産は2つの部分に分けて考えられます。

- 資本金等の額:会社設立時に社長自身が出資したお金の部分。

- 利益剰余金:会社がこれまで稼いできた利益が蓄積された部分。

このうち、資本金部分は、元々自分が出したお金が返ってくるだけなので、税金はかかりません。しかし、問題は利益剰余金部分です。これは、株主である社長が、会社の利益から「配当」を受け取ったものと見なされます。これを「みなし配当」と呼びます。

そして、この「みなし配当」には、株式投資の配当(税率約20%)とは全く異なる、非常に重い税金が課せられるのです。

【シミュレーション】900万円の利益が121万円の税金に化ける瞬間

非上場株式の配当と見なされる「みなし配当」は、給与などと同じ「総合課税」の対象となり、所得税・住民税合わせて最大55%の税率が適用されます。

具体的なシミュレーションを見てみましょう。

- 資本金100万円で設立した会社が、長年の経営で利益を蓄積。

- 清算時の純資産が1,000万円に(内訳:資本金100万円、利益剰余金900万円)。

- この会社を清算し、社長が1,000万円の残余財産を受け取る。

この場合、資本金の100万円を超える900万円が「みなし配当」と見なされ、社長個人の所得となります。仮に社長の他の所得がなく、この900万円だけが所得だったとしても、所得税と住民税を合わせると約240万円もの税金がかかります。

実際には、法人税を支払った後の利益が原資であるための二重課税を調整する「配当控除」という制度がありますが、それを適用しても、最終的な税負担は約121万円にも上ります。

「もう法人でやっていくメリットはない」と考え、会社を清算した瞬間に、これだけの税金が一度に発生するのです。これは、多くの経営者が見落としがちな、極めて危険な落とし穴です。

税金の罠を回避し、円満に会社を閉じるための2つの方法

では、この「みなし配当課税」の罠を回避し、できるだけ税負担を抑えながら会社を閉じるには、どうすれば良いのでしょうか。重要なのは、「利益が溜まった状態で、いきなり清算しない」ことです。計画的に会社の純資産(利益剰余金)を減らしてから、ソフトランディングを目指します。

(1)役員退職金を活用したソフトランディング

最も有効で、王道とも言える方法が「役員退職金」の活用です。役員退職金は、支払う法人側では損金として認められ、法人税を圧縮できます。そして、受け取る社長個人側でも、税制上非常に優遇されています。

退職金は「退職所得」として、他の所得とは分離して課税され、「退職所得控除」という大きな控除が適用されます。そのため、同じ金額を「みなし配当」で受け取るよりも、税負担を劇的に軽くすることができるのです。

会社に蓄積された利益剰余金を、まず役員退職金として社長個人に移転させる。これにより会社の純資産は大きく減少します。その上で、残った財産を清算すれば、みなし配当課税のダメージを最小限に抑えることが可能です。ただし、この方法を使うには、事前に「役員退職金規程」を整備しておくことや、退職金の額が不相当に高額にならないようにするなど、計画的な準備が不可欠です。

(2)複数年かけた計画的な役員報酬での利益圧縮

もう一つの方法は、数年かけて会社の純資産を減らしていく、より時間のかかるアプローチです。会社の事業を続けながら、社長への役員報酬を少しずつ増額して支払い、利益剰余金を徐々に個人へ移転させていきます。

超過累進課税は、1年間の所得の高さによって税率が決まるため、一度に大きな金額を受け取るのではなく、複数年にわたって所得を平準化することで、高い税率が適用されるのを避けることができます。

「休眠」という選択肢のメリットと注意点

「清算手続きは費用も時間もかかるし、税金も怖い」という場合に、もう一つの選択肢として「休眠」があります。これは、法務局での解散登記などは行わず、税務署などに「休業の届出」を提出して、法人としての活動を停止させる方法です。

メリットは、手続きが簡単で、コストがほとんどかからない点です。しかし、法人格は存続し続けるため、たとえ休眠中であっても、役員の任期が満了すれば、役員変更の登記が必要です。これを怠ると、過料(罰金)が科される可能性があるため、注意が必要です。

まとめ

マイクロ法人や一人社長の会社を設立する「法人成り」は、多くのメリットがある一方で、その「やめ方」を考えておかないと、思わぬ落とし穴にはまる危険性があります。

特に、利益が蓄積された会社を安易に清算すると、「みなし配-当課税」という高額な税金が課せられるリスクは、絶対に知っておかなければなりません。

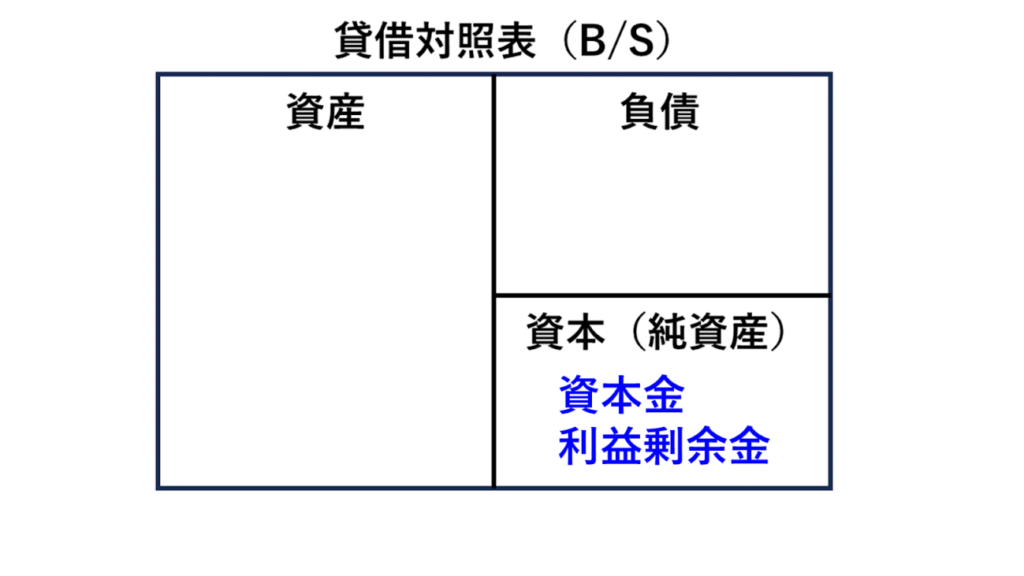

法人化は、会社の入口(設立)だけでなく、出口(清算・休眠・事業承継)までをセットで考えることが、真の資産防衛に繋がります。もし「個人成り」を検討されているのであれば、すぐに清算手続きに入るのではなく、まずは会社の貸借対照表を確認し、どれくらいの利益剰余金が溜まっているのかを把握してください。そして、役員退職金の活用なども含め、最も有利な出口戦略について、専門家と相談しながら計画的に進めることを強くお勧めします。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。さらに詳しい内容について知りたい場合に、参考にしてください。