社長である夫に役員報酬を集中させるべきか、それとも経理などを手伝う妻と平等に分けるべきか。夫婦で会社を経営されている多くの方が、一度はこの役員報酬の配分に悩まれたのではないでしょうか。

「夫婦間のトラブルを避けるために、平等に設定している」「社長である夫が多くもらうのが当然だ」など、様々な考え方があるかと思います。しかし、この給与設定一つで、世帯全体で見たときの手取り額が、年間で数十万円単位で変わってくる可能性があることをご存じでしょうか。

実は、どちらの配分が有利になるかは、世帯全体の役員報酬総額によって「分岐点」が存在します。本記事では、具体的なシミュレーションを通じて、世帯手取りを最大化するための最適な役員報酬の配分戦略を、所得水準別に詳しく解説していきます。

The following two tabs change content below.

なぜ役員報酬の配分で手取り額が変わるのか?

そもそも、なぜ報酬の配分を変えるだけで、同じ報酬総額にもかかわらず手取り額に差が生まれるのでしょうか。その鍵を握るのは、「所得税」と「社会保険料」という2つの負担の仕組みです。

(1)所得税の「超過累進課税」

日本の所得税は、所得が高くなればなるほど、より高い税率が課せられる「超過累進課税」という仕組みになっています。

例えば、課税所得900万円の人に適用される税率は23%ですが、1,800万円の人には40%もの高い税率が課せられます。この仕組みがあるため、一人に所得を集中させると高い税率が適用されてしまい、夫婦で所得を分散させた方が、それぞれが低い税率のゾーンに収まり、世帯全体の所得税負担が軽くなる、という現象が起こります。

(2)社会保険料の「扶養」と「配偶者控除」

一方で、社会保険料や税金の計算には「扶養」という概念があります。例えば、妻の年収を一定額以下(一般的に社会保険の扶養は130万円未満、税法上の扶養は103万円以下など)に抑えることで、

- 妻自身は社会保険料の負担がなくなる

- 夫は「配偶者控除」や「配偶者特別控除」を受けられ、自身の税金が安くなる

といったメリットが生まれます。夫婦で報酬を均等に分けてしまうと、この「扶養のメリット」を享受できなくなってしまうのです。

つまり、「所得を分散させて所得税を抑える効果」と「所得を片方に寄せて社会保険料や税金の扶養メリットを得る効果」の、どちらが上回るかによって、最適な配分が変わってくるのです。

【年収別シミュレーション】最適な給与配分を探る

では、実際に世帯の役員報酬総額別に、どちらの配分が有利になるのかを見ていきましょう。ここでは、法人経営で、夫婦ともに会社の社会保険に加入しているケースを想定します。また、所得控除は基礎控除、社会保険料控除、配偶者(特別)控除のみを考慮した、シンプルなモデルで計算します。

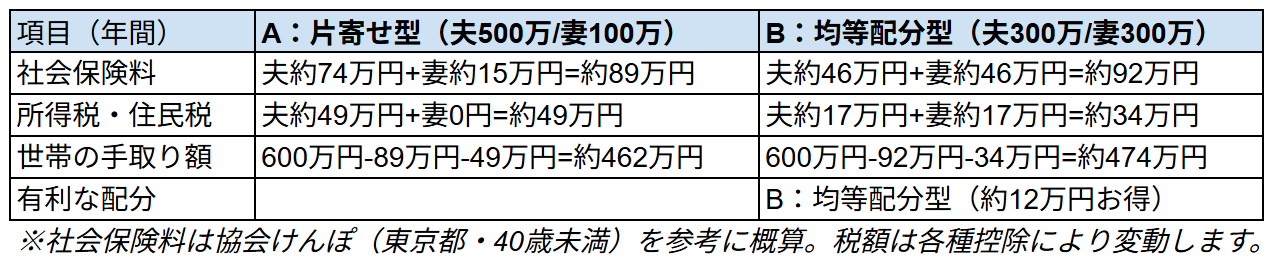

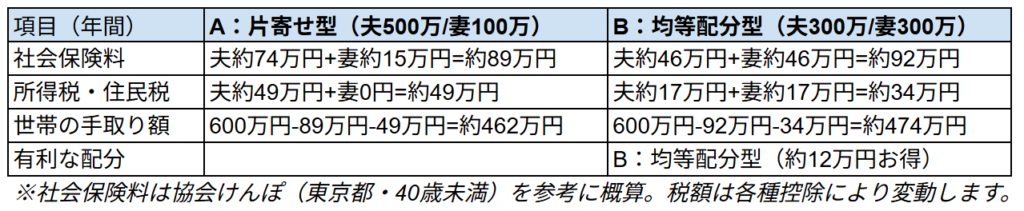

ケース1:世帯の役員報酬総額が600万円の場合

まずは、世帯年収600万円のケースです。以下の2パターンで比較します。

- A:片寄せ型(夫:500万円、妻:100万円)

- B:均等配分型(夫:300万円、妻:300万円)

このケースでは、「B:均等配分型」の方が、世帯の手取りが約12万円多くなりました。年収100万円の妻は社会保険への加入義務があるため、「扶養のメリット」が限定的になります。それよりも、所得を300万円ずつに分散させることで、所得税の超過累進課税を避けられた効果の方が大きかった、という結果です。

(注)もし妻を非常勤役員とし、社会保険に加入させない形(年収130万円未満)が取れるのであれば、話は変わってきます。その場合は「片寄せ型」が有利になる可能性が高まります。

ケース2:世帯の役員報酬総額が900万円の場合

次に、世帯年収900万円のケースを見てみましょう。

- A:片寄せ型(夫:800万円、妻:100万円)

- B:均等配分型(夫:450万円、妻:450万円)

このケースでも、「B:均等配分型」の方が、世帯の手取りが約25万円も多くなりました。世帯の所得総額が大きくなるほど、一人に所得を集中させた場合の所得税率が急激に高くなるため、所得を分散させるメリットがより顕著に現れるのです。

「片寄せ型」と「均等配分型」の有利不利が変わる“分岐点”の考え方

シミュレーションの結果から、ある程度の所得水準を超えると、扶養のメリットよりも、所得税の超過累進課税を避けるメリットの方が大きくなることが分かります。

動画のシミュレーションでは、社会保険の扶養メリットを最大限に活かせるケースを想定しており、その場合は「世帯年収900万円あたり」が、片寄せ型と均等配分型の有利不利が逆転する分岐点になる、と結論づけています。

つまり、

- 世帯の役員報酬総額が比較的低い(目安として900万円未満)→「片寄せ型」で、一方が扶養のメリットを最大限に享受した方が有利になる可能性が高い。

- 世帯の役員報酬総額が比較的高い(目安として900万円以上)→「均等配分型」で、所得を分散させて高い所得税率を避けた方が有利になる可能性が高い。

ご家庭ごとの控除額で分岐点は変わる

ただし、この「900万円」という数字は、あくまで最低限の控除しか考慮していないモデルケースでの目安です。

実際には、各ご家庭で加入している生命保険やiDeCo、年間の医療費、住宅ローンの有無など、適用される所得控除や税額控除は様々です。これらの控除額が多ければ多いほど、課税所得は圧縮されるため、分岐点となる年収はさらに高くなる可能性があります。

自社に最適な配分を見つけるために

では、自社にとって本当に最適な役員報酬の配分は、どのように見つければ良いのでしょうか。

最も確実な方法は、税理士などの専門家に相談し、ご自身の家庭の状況に合わせたオーダーメイドのシミュレーションを依頼することです。

その際には、夫婦それぞれの生命保険料控除やiDeCoの掛金額、昨年1年間に支払った医療費の総額、お子様の年齢といった、控除に関わる情報をすべて専門家に伝えることが重要です。それらの情報を元に、複数の配分パターンで手取り額を試算してもらうことで、初めて自社にとっての「黄金比」が見えてくるのです。

まとめ

夫婦経営における役員報酬の設定は、単に夫婦間の力関係や感情で決めるべきものではありません。それは、税金と社会保険の仕組みを理解した上で行うべき、極めて重要な経営判断です。

- 世帯の役員報酬総額はいくらか?

- 一方は扶養に入れる状況か?

- 所得税の超過累進課税の影響はどれくらいか?

これらの要素を総合的に勘案し、最適な配分を見つけることで、会社の利益を最大化し、ひいては世帯の手取り額を最大化することができます。会社の事業年度が始まる前や、役員報酬を変更できるタイミングで、一度、ご夫婦で、そして専門家も交えて、この「お金の配分」について話し合ってみてはいかがでしょうか。