株式や投資信託の利益にかかる税金、いわゆる「金融所得課税」の税率を、現行の約20%から30%に引き上げるべきだ、という議論が政界から聞こえてくるようになりました。政府が「貯蓄から投資へ」をスローガンに掲げ、新NISAを拡充したばかりなのに、なぜ投資への意欲を削ぐような増税の話が出てくるのでしょうか。

この議論の背景には、日本の税制が抱える「1億円の壁」という、根深い構造的な問題が存在します。

本記事では、この金融所得増税案が浮上した目的と、その具体的な仕組み、そして私たちの資産運用にどのような影響があるのか、新NISAとの関係性も含めて詳しく解説していきます。

The following two tabs change content below.

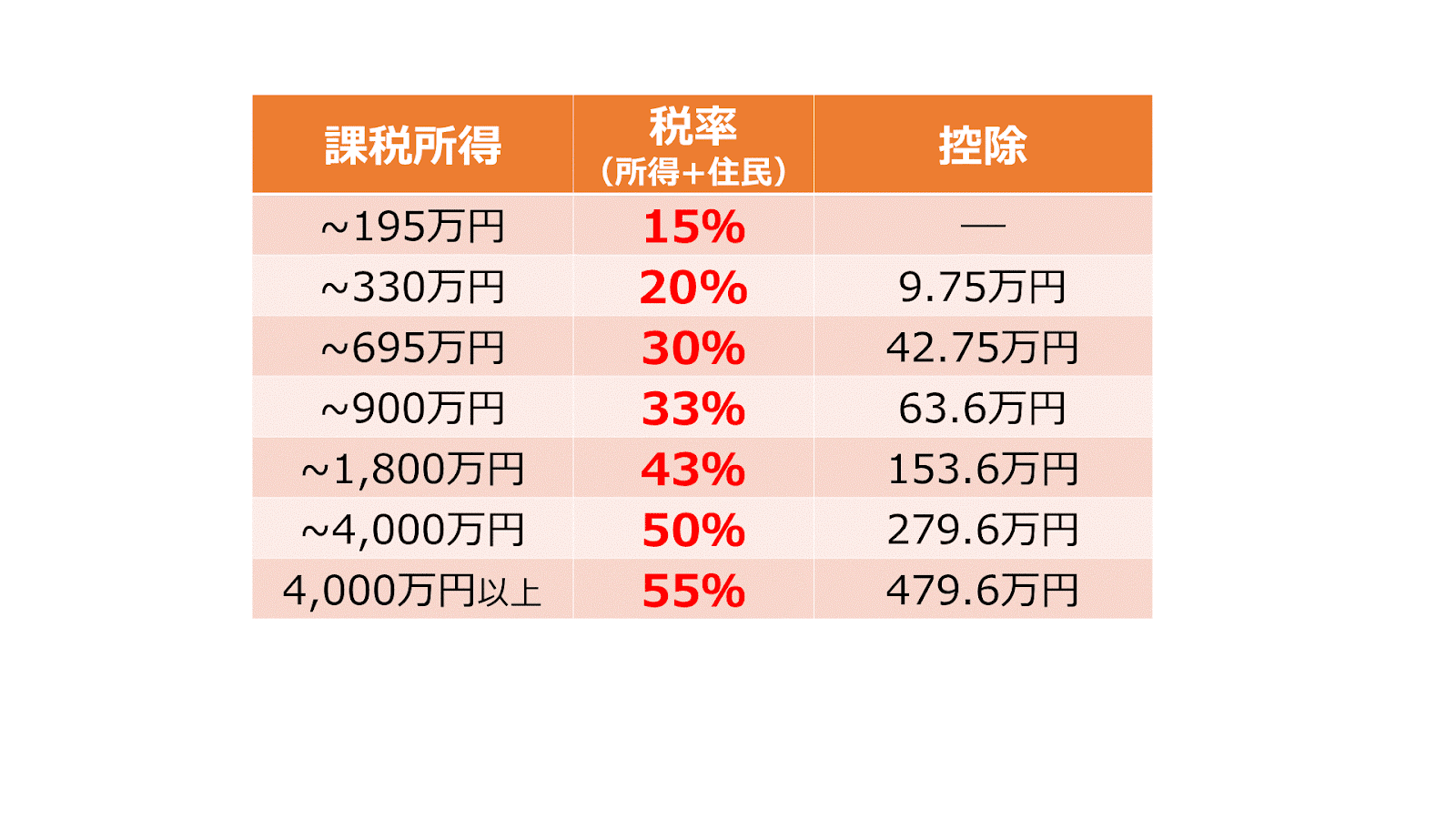

そもそも金融所得課税とは?「20.315%」の内訳

まず、基本の確認です。現在、私たちが株式や投資信託の売却益や配当で得た利益(金融所得)には、所得の金額にかかわらず、一律の税率が課せられています。これを「申告分離課税」と呼びます。

その税率の内訳は以下の通りです。

- 所得税:15%

- 住民税:5%

- 復興特別所得税:315%(所得税額の2.1%)

これらを合計した20.315%が、私たちが金融所得に対して支払っている税率です。今回の増税案は、この約20%という税率を、30%まで引き上げてはどうか、というものです。

なぜ増税案が浮上?「1億円の壁」問題の正体

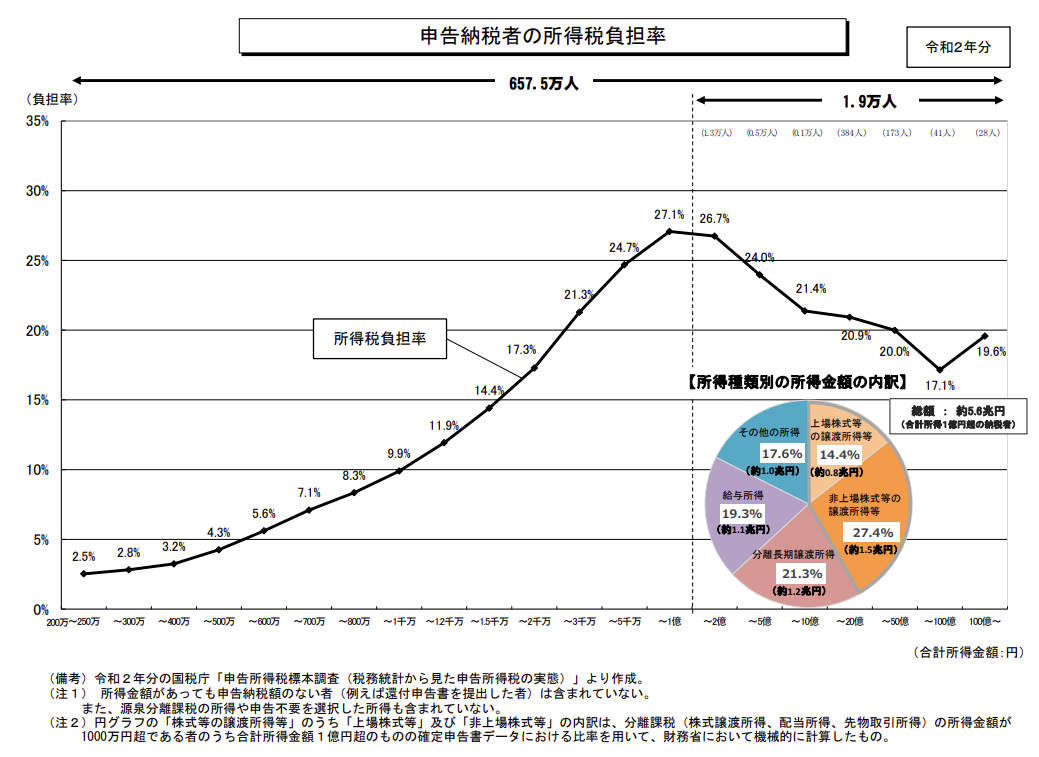

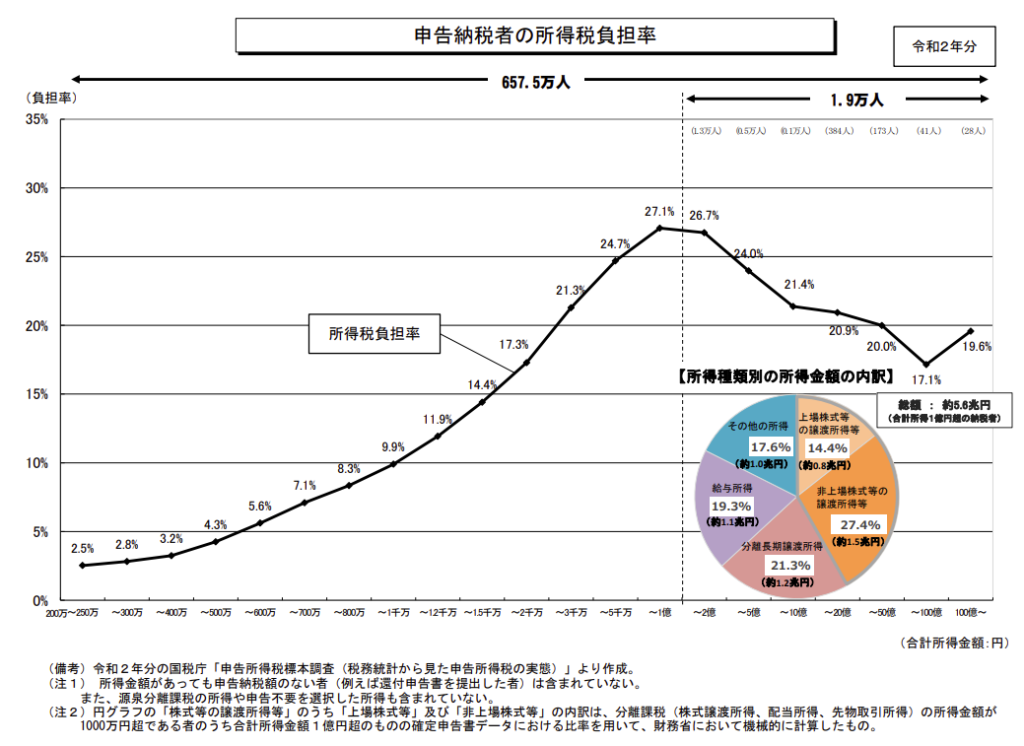

では、なぜ今になってこのような増税案が議論されているのでしょうか。その最大の理由が、「1億円の壁」と呼ばれる税負担の逆転現象を是正するためです。

所得が増えるほど税負担率が下がる「逆転現象」

日本の所得税は、給与所得や事業所得などを合算して税額を計算する「総合課税」が基本です。この総合課税は、所得が増えれば増えるほど税率が高くなる「超過累進課税」が採用されており、住民税と合わせると税率は最大で約55%に達します。

本来であれば、所得が多い人ほど税金の負担率(所得に占める税金の割合)は高くなるはずです。しかし、実際のデータを見ると、年間の合計所得が1億円を超えたあたりから、所得税の負担率が逆に下がり始めるという奇妙な現象が起きています。これが「1億円の壁」です。

(出典:内閣府)

なぜこんなことが起きるのでしょうか。それは、超富裕層になればなるほど、所得に占める「給与」の割合が減り、株式の配当や売却益といった「金融所得」の割合が増えるからです。

税率が最大55%に達する給与所得とは異なり、金融所得の税率はいくら儲けても約20%で頭打ちです。そのため、金融所得の割合が高い超富裕層は、結果として全体の税負担率が中所得者層よりも低くなってしまうのです。

この「頑張って働く人より、資産を運用する富裕層の方が税率的に優遇されているのは不公平ではないか」という問題意識が、今回の金融所得課税の強化、つまり増税案の背景にあるのです。

税率30%になった場合の具体的な影響

では、仮に金融所得課税の税率が30%になった場合、私たちの資産運用にはどのような影響があるのでしょうか。

【シミュレーション】あなたの年収なら得か、損か?

この増税案の影響は、その人の所得水準によって大きく異なります。

- 年収が比較的低い層(課税所得330万円以下など)この層の方々の所得税・住民税の合計税率は、現行で20%以下です。したがって、金融所得課税が現行の20%であっても、税制上のメリットはほとんどありませんでした。税率が30%に引き上げられれば、ますます投資への心理的なハードルは高くなるでしょう。

- 中所得者層(課税所得330万円~900万円など)この層の方々の合計税率は30%~33%程度です。現行の金融所得課税率20%は、自身の税率よりも低いため、資産運用に税制上のメリットがありました。しかし、税率が30%に引き上げられると、そのメリットはほぼ消滅してしまいます。投資意欲が大きく削がれる可能性が最も高い層と言えます。

- 高所得者層(課税所得1,800万円以上など)この層の方々の合計税率は43%~55%です。金融所得課税率が30%に引き上げられたとしても、自身の税率よりは依然として低いため、税制上の優位性は残ります。しかし、単純に税率が20%から30%へと5倍になるわけですから、これは紛れもない明確な増税となり、手取り額は大きく減少します。

議論されている「選択制」とは?

なお、今回議論されている案では、単に税率を30%に引き上げるだけでなく、「税率30%の分離課税」と、従来通りの「総合課税」のどちらか有利な方を納税者が選べる「選択制」にすべきだ、という意見も出ています。

もしこの選択制が導入された場合、

- 自身の合計税率が30%未満の人(年収1,000万円程度までの方)は、「総合課税」を選べば、現行と変わらない税率(例えば20%など)が適用されるため、直接的な不利益はありません。

- 自身の合計税率が30%以上の高所得者層は、「分離課税30%」を選ぶことになるため、実質的にこの層をターゲットとした増税となります。

新NISAと今回の増税案の関係性

この増税案を聞いて、「せっかく新NISAが始まったのに、これじゃ意味がないじゃないか」と不安に感じた方も多いかもしれません。しかし、ご安心ください。

新NISAの口座内で行われた取引で得た利益は、生涯にわたって非課税です。これは、仮に将来、金融所得課税の税率が30%になろうと、40%になろうと、一切関係ありません。

多くの個人投資家にとっては、まずは年間360万円、生涯で1,800万円というNISAの非課税投資枠を使い切ることが最優先の目標となります。つまり、この増税案が直接影響するのは、NISA枠をすべて使い切った上で、さらに数千万円、数億円という規模で課税口座での投資を行う一部の富裕層に限られる、というのが実態です。

そういう意味で、新NISAは、将来の金融増税に対する私たち個人のための強力な「防波堤」の役割を果たしてくれるのです。

海外の金融所得課税との比較と今後の見通し

日本の税率を考える上で、海外の状況も参考になります。金融所得への課税は国によって様々です。

- アメリカ:所得に応じて15%、20%の段階的な税率(長期キャピタルゲイン)

- ドイツ:約4%

- フランス:30%

- イギリス:所得に応じて10%、20%

- シンガポール、香港:0%(非課税)

これを見ると、税率30%というのは、世界的に見ても比較的高い水準であることが分かります。国際的な投資資金の呼び込みという観点からは、必ずしも有利とは言えないかもしれません。

この増税案は、現時点ではあくまで一部の政党から出ている提案であり、すぐに実現するわけではありません。しかし、「1億円の壁」の是正は、以前から政府内でも課題として認識されているため、将来的には何らかの形で金融所得課税が強化される可能性は十分に考えられます。

まとめ

金融所得課税をめぐる議論は、単なる税率の数字合わせではなく、富の再分配や課税の公平性という、国のあり方そのものを問う根深い問題です。

私たち個人投資家にとっては、不安を感じるニュースではありますが、まずは過度に恐れる必要はありません。なぜなら、私たちには「新NISA」という、将来のいかなる増税からも資産を守ってくれる、極めて強力な防衛策があるからです。

短期的な影響に一喜一憂するのではなく、まずはNISAという制度を最大限に活用し、非課税の恩恵を受けながら着実に資産を築いていくこと。そして、その上で、今回のような税制改正の大きな流れを常に注視し、自身の資産形成戦略にどう影響するのかを冷静に判断していく。その姿勢こそが、これからの時代を賢く生き抜くための「資産防衛術」と言えるでしょう。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。さらに詳しい内容について知りたい場合に、参考にしてください。