「個人事業主は、事業にかかった費用を経費として計上できるのに、サラリーマンはスーツ代も書籍代も自腹で、税金面で損をしている…」このように感じている会社員や役員の方は、少なくないのではないでしょうか。確かに、サラリーマン(給与所得者)は、原則として業務上の支出を経費として計上することはできません。

しかし、実は、一定の条件を満たした場合に限り、サラリーマンであっても、仕事のために自腹で支払った特定の費用を、所得から控除できる「特定支出控除」という制度が存在します。この制度を正しく理解し、活用することで、スーツの購入費用や、資格取得のための学費などを、実質的に税金の還付という形で取り戻せる可能性があるのです。

この記事では、まだあまり知られていない「特定支出控除」とはどのような制度なのか、対象となる具体的な支出の内容、そして、どのくらいの節税効果が期待できるのかを、計算シミュレーションを交えて詳しく解説していきます。また、なぜこの制度があまり利用されていないのか、その理由と、サラリーマンがより手軽に実践できる節税方法についてもご紹介します。

The following two tabs change content below.

1.特定支出控除とは何か?

サラリーマンのための「経費」制度

特定支出控除とは、給与所得者が、業務の遂行に直接必要であったと認められる特定の支出(特定支出)を行った場合に、その合計額が一定の基準額を超えたときに、その超えた部分を給与所得控除後の所得金額から、さらに差し引くことができる制度です。

非常に分かりにくい説明ですが、要するに「会社員が仕事のために自腹で支払った費用が、あまりにも多額になった場合に、その一部を確定申告することで、所得税・住民税を軽減してくれる」という、サラリーマンのための特別な経費計上制度、と理解してください。

控除の対象となる基準:「給与所得控除額の2分の1」

では、いくら以上の支出があれば、この制度を使えるのでしょうか。その基準となるのが、「その年の給与所得控除額の2分の1」です。

年間に支払った特定支出の合計額が、この基準額を超えた場合に、その超えた部分の金額が「特定支出控除」として、所得から控除されます。

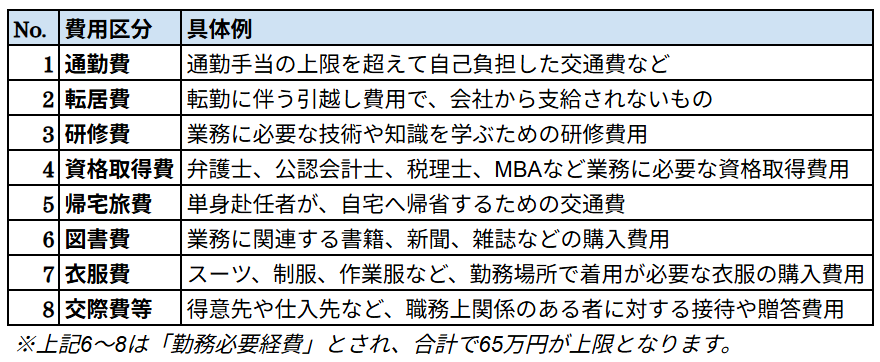

2.「特定支出」として認められる8つの費用

この制度の対象となる「特定支出」は、法律で以下の8種類に限定されています。ここでは、特に活用しやすい項目を中心に解説します。

【図表】特定支出の対象となる8つの費用

特に活用しやすい「資格取得費」と「勤務必要経費」

この中で、多くの方が活用できる可能性があるのが、「資格取得費」と「勤務必要経費」です。

- 資格取得費:弁護士や公認会計士、税理士といった難関資格だけでなく、宅地建物取引士や簿記、あるいは業務に直接関連すると証明できればMBA(経営学修士)の取得費用なども対象となります。高額な学費がかかるこれらの資格取得を目指す方にとっては、大きなメリットとなり得ます。

- 勤務必要経費:これは、「図書費」「衣服費」「交際費等」の3つを合わせたもので、合計で年間65万円が上限です。特に、サラリーマンの経費として通常は認められないスーツ代(衣服費)や、業務上の付き合いで発生する接待費用(交際費等)が対象となる点が、大きな特徴です。

3.特定支出控除の申請方法と計算シミュレーション

申請には「会社の証明」と「確定申告」が必要

特定支出控除の適用を受けるためには、会社員であっても、ご自身で確定申告を行う必要があります。その際、支出を証明する領収書などに加え、「その支出が業務の遂行に直接必要であったこと」を、勤務先の会社に証明してもらう必要があります。費用項目ごとに定められた「特定支出に関する証明書」に、会社の証明印をもらって、確定申告書に添付します。

節税額の計算シミュレーション

では、実際にどのくらいの節税効果があるのでしょうか。年収600万円の方を例に、シミュレーションしてみましょう。

- 【前提条件】

- 年収:600万円

- 特定支出の合計額:100万円(内訳:資格取得費60万円、スーツ代・書籍代など40万円)

ステップ1:給与所得控除額を計算するまず、年収に応じた給与所得控除額を計算します。年収600万円の場合、給与所得控除額は164万円となります。(計算式:600万円×20%+44万円=164万円)

ステップ2:特定支出控除の基準額を計算する次に、控除の基準となる「給与所得控除額の2分の1」を計算します。164万円×1/2=82万円

ステップ3:特定支出控除額を計算する特定支出の合計額(100万円)が、基準額(82万円)を超えているため、控除の対象となります。控除額は、その超えた部分の金額です。100万円-82万円=18万円

ステップ4:節税額を計算するこの18万円が、課税所得から控除されます。仮に、この方の所得税・住民税の合計税率が20%だった場合、18万円×20%=3万6,000円これが、年間の節税額となります。

4.なぜ特定支出控除は「使えない制度」と言われるのか?

シミュレーションの結果を見て、「100万円も自腹で支払ったのに、戻ってくるのは3~4万円程度か…」と感じた方も多いのではないでしょうか。実は、この「節税効果の低さ」と「手続きの煩雑さ」こそが、特定支出控除があまり利用されていない(サラリーマンの10万人に3人程度というデータも)大きな理由です。

給与所得控除という大きな壁

そもそも、サラリーマンには、実際の経費の有無にかかわらず、年収に応じて自動的に所得から差し引かれる「給与所得控除」という、非常に有利な制度があります。これは、いわば「サラリーマンのための、みなし経費」です。

年収600万円の方であれば、実際に仕事のために使った経費がゼロでも、164万円もの金額が、経費の代わりとして所得から控除されているのです。特定支出控除は、この大きな控除額の、さらに半分(この例では82万円)を超えるほどの、多額の自己負担があった場合に、ようやく適用される、いわば「最後のセーフティネット」のような位置づけなのです。

5.サラリーマンがより手軽に実践できる節税方法

では、特定支出控除よりも、サラリーマンがより手軽に、かつ効果的に実践できる節税方法はないのでしょうか。ここでは、代表的な2つの方法をご紹介します。

①ふるさと納税

応援したい自治体に寄付をすることで、自己負担額2,000円を除いた全額が、所得税・住民税から控除される制度です。実質2,000円の負担で、寄付先の自治体から魅力的な返礼品を受け取れるため、非常に人気の高い節税策です。確定申告が不要な会社員であれば、「ワンストップ特例制度」を利用することで、手続きも簡単に行えます。

②医療費控除

1年間に支払った医療費の合計が10万円(または所得の5%)を超えた場合に受けられる所得控除です。自分自身の医療費だけでなく、生計を同一にする家族の分も合算できます。こちらも確定申告が必要ですが、比較的多くの人が対象となる可能性があります。

まとめ

サラリーマンが、仕事のために自腹で支払ったスーツ代や資格取得費を経費にできる「特定支出控除」。その存在を知っておくことは、万が一、多額の自己負担が発生した場合に、ご自身の資産を守る上で重要です。

しかし、その適用には「給与所得控除額の2分の1」という高いハードルがあり、また、手続きも煩雑であるため、多くの人にとって、積極的に活用するのは難しい制度である、というのも事実です。

むしろ、サラリーマンという立場は、経費を計上できない代わりに、「給与所得控除」という、非常に有利な「みなし経費」の恩恵を受けている、と考えることもできます。その上で、より手軽に実践できる「ふるさと納税」や「医療費控除」といった制度を確実に活用していくこと。それが、多くのサラリーマンにとって、最も現実的で、効果的な節税・資産防衛の第一歩と言えるでしょう。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。