次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

新NISA制度の開始などをきっかけに、個人の資産運用への関心が急速に高まっています。その中でも「投資信託」は、専門家が運用を行う手軽さから、多くの方が活用している金融商品です。では、この投資信託を、個人としてではなく、会社(法人)として運用することに、どのような意味があるのでしょうか。

「法人で投資信託を始めると、何か節税メリットはあるのか?」「個人でNISAを使うのと、どちらが得なのか?」

このような疑問をお持ちの経営者の方も多いかもしれません。結論から言うと、法人で投資信託を運用することには、個人にはない、税務上の大きなメリットが存在します。しかし、その一方で、個人であれば受けられる恩恵が受けられなくなるといった、特有のデメリットや注意点も存在します。

この記事では、法人が投資信託を運用する場合の5つのメリットと、必ず知っておくべき3つの注意点を詳しく解説します。その上で、どのようなケースであれば、法人での運用が有利になるのか、その判断基準を明確に示していきます。

社長の資産防衛チャンネル編集チーム

最新記事 by 社長の資産防衛チャンネル編集チーム (全て見る)

目次

法人で投資信託を運用することには、主に以下の5つのメリットが考えられます。

これが、法人で運用する最大のメリットと言えるでしょう。個人の場合、投資信託の運用で損失が出たとしても、その損失を、給与所得や事業所得といった他の所得と相殺(損益通算)することはできません。

しかし、法人の場合、会計上の所得区分という概念がありません。本業で得た利益も、投資信託の運用で生じた損失も、すべて同じ会社の中で発生した「益金」と「損金」として扱われます。そのため、両者を合算して、会社全体の所得を計算することが可能です。

例えば、

個人が投資信託で利益を得た場合、その利益は「配当所得」や「譲渡所得」に分類されます。これらの所得区分では、経費として認められる範囲が非常に狭く、基本的には証券会社に支払う手数料程度に限られます。投資信’託を学ぶための書籍代やセミナー代、情報収集に使うPCや通信費などは、原則として経費にできません。

一方、法人の場合は、これらの支出も、事業運営に必要であると合理的に説明できれば、すべて会社の経費(損金)として計上することが可能です。投資信託で大きな利益が出たとしても、他の事業で発生した様々な経費と相殺することで、課税所得をコントロールしやすくなります。

法人が、他の法人(投資信託を含む)から配当金や分配金を受け取った場合、その一部または全部が、法人の利益(益金)に含めなくてもよい、という「受取配当等の益金不算入制度」があります。これは、配当の原資となる利益に対して、支払う側の法人と、受け取る側の法人の双方で、二重に法人税が課されるのを防ぐための制度です。

投資信託の分配金(普通分配金)の場合、その20%相当額が、益金不算入の対象となる可能性があります。これにより、分配金にかかる法人税の負担を軽減できます。ただし、この制度が適用されるのは、「特定株式投資信託」など一部の投資信託に限られ、外国株式指数に連動するものなどは対象外となるため、注意が必要です。

法人の場合、事業年度全体で赤字(税務上は「欠損金」)が出た場合、その赤字を翌年以降、最大10年間にわたって繰り越すことができます。そして、将来の事業年度で黒字が出た際に、この繰り越してきた欠損金と黒字を相殺し、課税所得を圧縮することが可能です(欠損金の繰越控除)。

投資信託で大きな損失が発生し、その年の本業の利益と相殺してもなお赤字が残る場合でも、その赤字を無駄にすることなく、将来の節税に繋げることができます。(※個人の場合、国内株式投資信託等の損失は3年間繰り越せますが、そもそも他の所得との損益通算ができません。)

個人で投資信託を購入する場合、その原資は基本的に自己資金に限られます。しかし、法人の場合は、金融機関から事業資金として融資を受け、その一部を資産運用の原資とすることも、経営判断として可能です。借入金を活用して、より大きな元本で運用することで、将来的に大きなリターンを得られる可能性があります。

ただし、これは諸刃の剣です。投資信託の運用に失敗し、元本割れするほどの損失が出た場合、借入金の返済が、会社の資金繰りを著しく悪化させるリスクも伴います。借入金を活用した運用は、入念な計画と、慎重なリスク管理が不可欠です。

多くのメリットがある一方で、法人で投資信託を運用する際には、個人にはない、特有のデメリットや注意点も存在します。

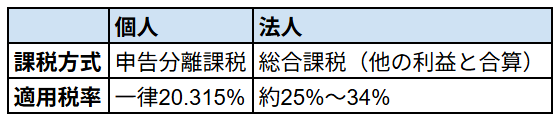

これが、法人で運用する際の最大のデメリットと言えるでしょう。

個人の場合、投資信託の利益にかかる税率は、一律20.315%の申告分離課税です。一方、法人の場合、投資信託の利益は他の事業利益と合算され、法人税(実効税率で約25%~34%程度)が課されます。

単純な税率だけを比較すると、法人の方が、個人よりも高い税率が適用されることになります。もちろん、法人の場合は、損益通算や経費計上の範囲が広いといったメリットがあるため、一概にどちらが不利とは言えませんが、この基本的な税率の違いは、必ず認識しておく必要があります。

個人の場合、保有している投資信託にどれだけ含み益が出ていても、実際に売却して利益を確定させない限り、税金はかかりません。しかし、法人の場合は、その投資信託の保有目的が「短期的な売買目的」であると判断された場合、決算期末時点での「含み益」に対しても、法人税が課税される「期末時価評価課税」というルールがあります。まだ実現していない利益に対して課税されるリスクがある点は、法人ならではの注意点です。

それでは、結局のところ、投資信託は個人と法人のどちらで運用するのが良いのでしょうか。それは、個々の状況や目的によって異なりますが、以下のようなケースでは、法人での運用が有利に働く可能性があります。

逆に、非課税の恩恵を最大限に受けたいNISA口座を活用したい場合や、申告の手間を省きたい場合、あるいは、短期的な売買を繰り返したい場合は、個人での運用の方が向いていると言えるでしょう。

法人名義で投資信託を運用することには、「本業との損益通算」「経費範囲の拡大」「分配金の益金不算入」「欠損金の長期繰越」「借入金の活用」といった、個人にはない5つの大きなメリットが存在します。これらは、会社の利益を平準化し、税負担をコントロールする上で、非常に有効なツールとなり得ます。

しかし、その一方で、「NISA・特定口座が使えない」「税率が個人より高い」「含み益に課税されるリスクがある」といった、明確なデメリットも存在します。法人での投資信託運用を検討する際は、これらのメリットとデメリットを天秤にかけ、自社の財務状況や投資戦略、そして社長個人の資産形成プランと照らし合わせて、総合的に判断することが不可欠です。

特に、個人のNISA口座という極めて有利な非課税制度が存在する現在においては、その活用を優先した上で、それでもなお法人で運用するメリットがあるのかを、慎重に見極める必要があるでしょう。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

【2025年度税制改正】iDeCoの出口戦略に激震!受取時の増税「10年ルール」とは?

老後資金を準備するための有力な手段として、多くの方が活用しているiDeCo(イデコ・個人型確定拠出年金)。掛金が全額所得控除になるなど、税制上の大きなメリットがあることから、将来のためにコツコツと積立を続けている方も多いでしょう。 しかし、2025年

社長の老後資金5,000万円を効率的に準備する方法──企業型DCを活用した節税戦略

「老後2,000万円問題」が話題となったのは、もう何年も前のことになります。しかし昨今の急激な物価上昇を踏まえると、本当に2,000万円で足りるのか、不安を感じる方も多いのではないでしょうか。実際、最近では老後に必要な資金として「5,000万円」という数字

会社員にもおすすめ!今最も節税できる個人型確定拠出年金iDeCoの全知識

お金を増やしたい、税金をできるだけ抑えたいと誰もが思うのではないでしょうか。 その両方が叶えられるのが、個人型確定拠出年金iDeCoです。ふるさと納税をしのぐ節税手段であり、将来のお金を貯めていくのにはNISAよりもお得な制度といってもいいでしょう。

手取り激増!マイクロ法人を設立して個人事業主との「二刀流」で節税する究極のスキーム

「売上は順調に伸びているのに、通帳に残るお金がいっこうに増えない」「税金と国民健康保険料を払うためだけに働いている気がする」 年収が上がってきた個人事業主の方なら、誰もが一度はこの「税金の壁」に絶望したことがあるのではないでしょうか。特に、容赦なく上

小規模企業共済と経営セーフティ共済の貸付制度を活用した資金調達と資産形成の実務

会社経営において「売上を上げる」「経費を削減する」といった議論は日常的に行われますが、意外と見落とされがちなのが「資金調達手段の確保」です。いざという時に手元資金がなければ、たとえ帳簿上は黒字であっても倒産に追い込まれるケースは珍しくありません。資金調達と

つみたてNISAは、少額で始められる投資として人気があります。 投資信託と同じ仕組みですが、非課税制度があり、手数料もおさえられているので、投資未経験者や初心者の方におすすめとされています。 ただ、実際につみたてNISAを始めようと思っても、金

2017年1月より、個人型確定拠出年金、通称iDeCo(イデコ)の加入範囲が拡大し、60歳未満の方であれば、ほとんど全ての方が加入の対象となりました。2018年8月末時点で100万人を突破しており、年々増加の傾向にあります。 個人型確定拠出年金は、税

法人名義での投資信託|個人とは違う5つのメリットと注意点を解説

新NISA制度の開始などをきっかけに、個人の資産運用への関心が急速に高まっています。その中でも「投資信託」は、専門家が運用を行う手軽さから、多くの方が活用している金融商品です。では、この投資信託を、個人としてではなく、会社(法人)として運用することに、どの

iDeCo(イデコ)の正式名称は「個人型確定拠出年金」と言います。 数年前に「老後2,000万円問題」が話題となりましたが、老後の資産形成をするための選択肢として注目されました。 毎年のように加入者は増えていますが、実際にiDeCoを初めている

退職金とiDeCoは同時に受け取ると大損?手取りを最大化する出口戦略と「10年・20年ルール」

「退職金をもらって、長年積み立ててきたiDeCoも一気に受け取ろう」長年の勤労の対価として、まとまったお金を手にする退職のタイミング。しかし、受け取り方について深く考えず、なんとなく同時に受け取ろうとしている方は要注意です。実は、退職金とiDeCo(個人型