次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

iDeCo(イデコ)の正式名称は「個人型確定拠出年金」と言います。

数年前に「老後2,000万円問題」が話題となりましたが、老後の資産形成をするための選択肢として注目されました。

毎年のように加入者は増えていますが、実際にiDeCoを初めている人はまだまだ少なく、加入率は3%に満たないというデータもあります。

そこでこの記事では、iDeCoの加入を検討している人に役立つような、基本的な仕組みやメリットと注意点をご紹介したいと思います。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

iDeCo(個人型確定拠出年金)は、自分で作る「私的年金」です。掛け金の運用先を自分で決め、その結果次第で受取額を増やすこともできます。

活用を促すために、税制上の優遇措置も設けられており、節税しながら積立ができます。

公的年金だけでは不十分・・・ということで、2000年から国の政策としてスタートしました。

20歳以上60歳未満なら、原則として誰でも加入できます。原則というのは、国民年金の保険料を納めていない人は対象外になるからです。

また、2022年5月からは65歳までiDeCoに加入できるようになります。加入期間が延長されるので、老後資金の積み立てを長く行うことができます。

65歳まで働きながら国民年金の保険料を納めて、さらにiDeCoを活用し、より多くの老後資金を準備することができるのです。

50代後半の方でも、このような延長制度が導入されるので、ぜひ検討してほしいと思います。

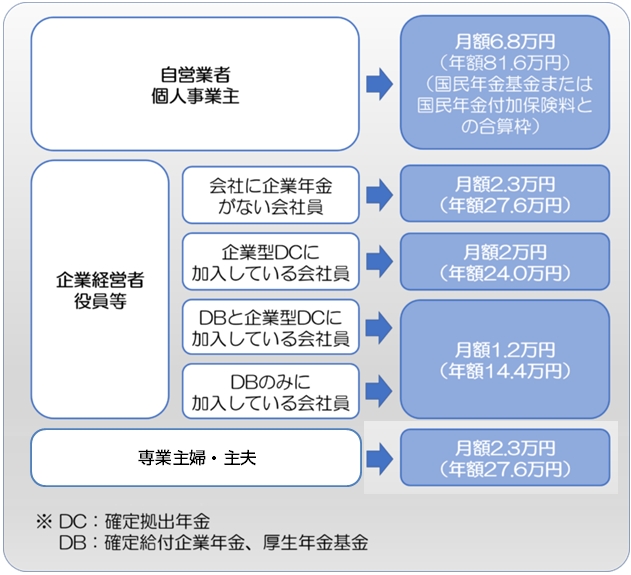

iDeCoの掛け金は5,000円からスタートし、職業により上限額が決められています。

自営業は月6.8万円まで、会社員と主婦は月2.3万円までで、公務員は月1.2万円までです。

ただし、会社員で他の年金制度を併用している場合は上限額が引き下げられます。

途中で掛け金の払込を停止したり再開したりするのはいつでも可能です。また、掛け金の額の変更は年に1回までです。

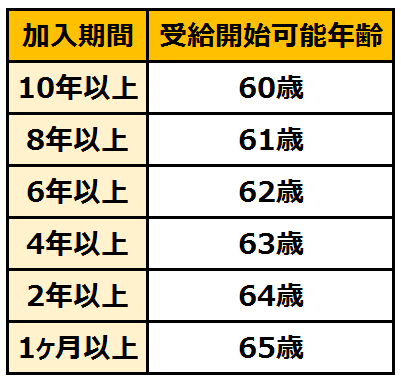

iDeCoの加入期間が10年以上の場合、60歳から年金を受け取ることができます。

加入期間が10年未満であれば、受取開始は61~65歳までです。

また、受給開始年齢になった場合でも、最長70歳まで年金を受け取らず、運用を継続することができます。

iDeCoは、老後資金の積み立てが目的です。同時に、一番の魅力は「税制メリット」です。

掛け金が全額所得控除になるので、所得税と住民税が安くなるという節税効果があります。

さらに、積立時や運用時だけでなく、受取時にも節税効果があります。

それぞれについて説明します。

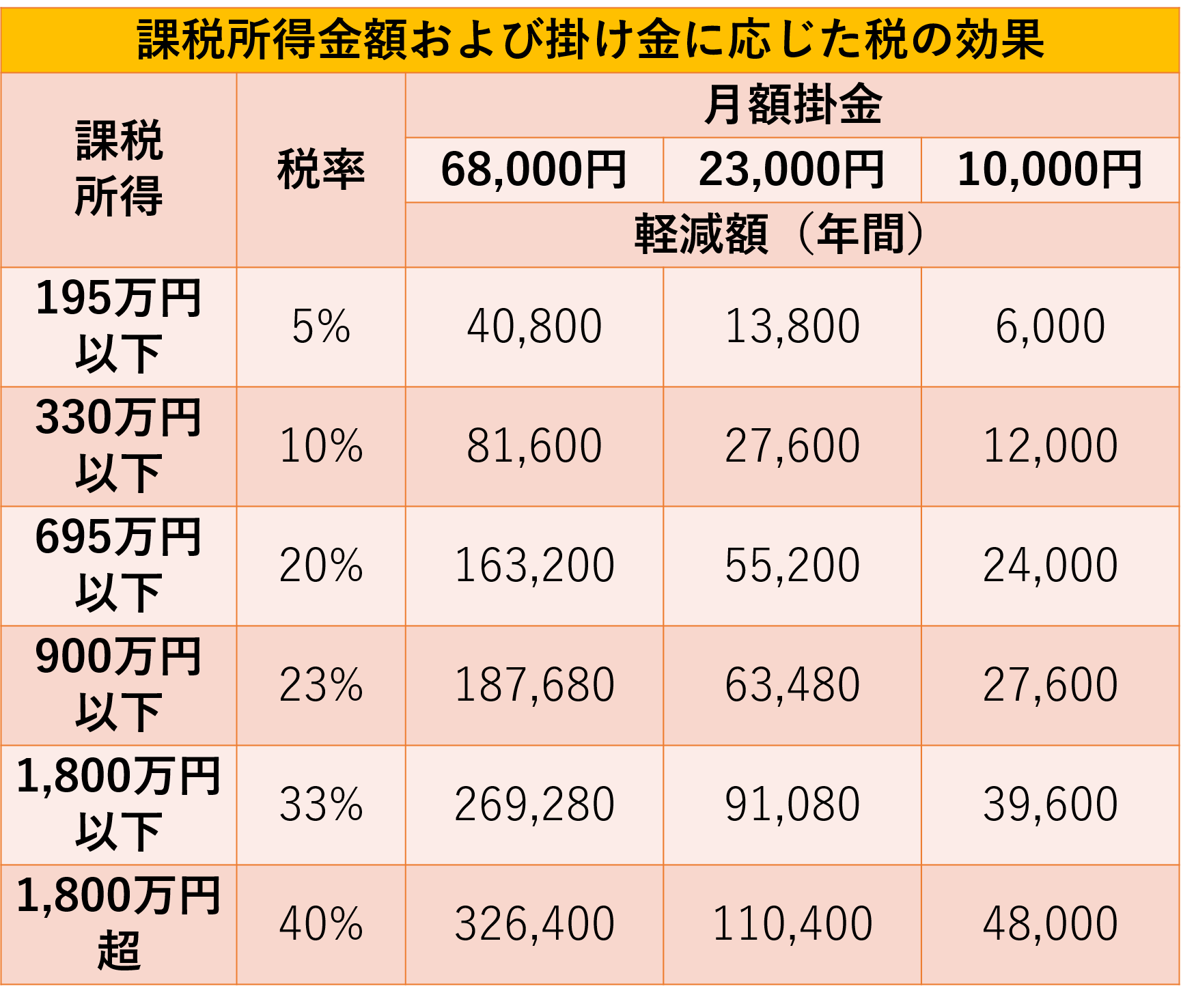

まず、iDeCoの掛け金は全額所得控除となります。つまり、iDeCoでお金を貯めるだけで住民税や所得税が安くなるのです。

同じ積み立てでも、定期預金や投資信託で税金は安くなりませんので、これは大きなメリットです。

こちらの表をご覧ください。

※厚生労働省『個人型年金に加入した場合の所得控除の効果』よりデータ参照

例えば、年収500万円の人が毎月23,000円をiDeCoで積み立てていくと、年間55,200円の節税になります。

年収がずっと変わらなかった場合、10年で55万、20年でなんと100万円以上になるのです。

また、年収が高いほど税率も高くなるので、年収が上がればより大きな節税効果があります。

具体的な節税金額は、「かんたん税制優遇シミレーション」で計算することができます。ぜひ試してみてください。

さらに、運用によって出た利益に税金はかかりません。通常、投資信託などの金融商品では、利益が出たら20.315%の税金がかかります。

たとえば100万円の利益が出たら、そのうち約20万円は税金を支払わなくてはなりません。

ですが、iDeCoの場合、100万円の利益が出ても課税されません。これは非常に魅力的です。

iDeCoで積み立てたお金を受け取る時は、3つの方法があります。

ここでは分かりやすく、年金と一時金の2つについて説明していきます。

年金で受け取る場合は「雑所得」として課税対象となりますが、「公的年金控除」が受けられます。

他の公的年金の収入と合計して、65歳未満は60万円まで、65歳以上だと110万円までは税金がかかりません。

公的年金等控除の計算方法は以下の通りです。

一時金の場合は「退職所得控除」が適用されます。積み立て期間によって、控除額は変わります。

退職所得控除の計算方法は以下の通りです。

iDeCoの掛け金は、最短でも60歳まで引き出しできません。

これは少し厳しいルールかもしれません。というのも、長い人生の中で100万円単位のお金が急に必要になることは意外と多くあるからです。

例えば、

・子供が受験に失敗、私立の学校に行くことになった

・両親が介護になり、施設に入る資金が必要になった

・災害で家のリフォームをすることになった

などが考えられます。

半ば強制的に貯金できるメリットはありますが、急な資金繰りが必要な時は一切引き出せないのがiDeCoの弱点です。

ですが、毎月5,000円から始められるので、無理ない金額から設定することが大切になります。

金額の増減は年1回まで、支払いの停止や再開はいつでも可能です。

とはいえ、「少額でも引き出せないのは不安・・・」という方は、いつでも引き出せる「つみたてNISA」を検討してみてください。

「つみたてNSA」に節税効果はありませんが、少額(毎月100円)からの長期・積立・分散投資を支援するための非課税制度です。

※参考ページ「つみたてNISAの概要」

iDeCoにかかる手数料は、いくつかの種類があります。

もっとも差がでるのは、金融機関ごとで定めている「管理手数料」です。年間約2,000円が最も安く、高いところでは年間約7,500円もかかります。

その差額は20年では10万円にもなってしまうので、できるだけ手数料が安い金融機関を選ぶことが大切です。

実際に、私の弟夫婦が地元の銀行でiDeCoを始めたのですが、私が利用している証券会社と比べたら2人で13万円もの差が出てしまいました。

いったんiDeCoをスタートすると、金融機関を変更するのは非常に面倒で手間がかかります。

ですから、できるだけ手数料が安い金融機関を選ぶようにしてください。

「iDeCoナビ」のようなサイトでも、金融機関ごとの手数料を見ることができます。

iDeCoで運用する金融商品は、大きく次の2つに分かれます。

どちらを選ぶべきかは人によって異なります。それぞれについて説明します。

元本確保型を選べば、掛け金が増えることはありませんが、減ることもありません。

掛け金が「所得控除」を受けることによる節税のメリットだけ受けるというのも、一つの選択肢です。

これに対し、元本変動型は大きく増やせる可能性がある反面、運用が悪ければ元本割れのリスクもあります。

私が自分でも加入していて、おすすめするのは、元本変動型です。なぜなら、お金を元本より大きく増やせる可能性があるという魅力は捨てがたいからです。

また、元本割れのリスクには対処法があります。後ほどお伝えします。

元本確保型と元本変動型でどれほど差が開いてしまうかは、こちらのシミュレーションをご覧ください。

30歳、会社員、月23,000円を30年間積み立てる(元本828万円)

青:元本確保型(定期預金・年利0.02%):830万円(+2万円)

黄:元本変動型(投資信託A・年利3%):1,340万円(+512万円)

赤:元本変動型(投資信託B・年利5%):1,914万(+1,086万円)

※使用分析ツール:楽天証券「積立かんたんシミュレーション」

このように、同じ掛け金でも、元本確保型だとほとんど増えないのに対し、元本変動型だと100万円単位・1,000万円単位で増える可能性があり、結果が大きく変わってしまうのです。

とはいえ、元本割れの可能性がある運用先を選ぶのは、不安に感じる人も多いでしょう。

リスクを0にすることはできませんが、対処法はあります。

それは「長く続ける」ことです。

リスク分散しながら、長期にわたって毎月決まった金額を積立しつづける方法を「ドルコスト平均法」と言います。

「ドルコスト平均法」が、どれくらいリスクの低い運用方法なのか?金融庁のシミュレーションをご覧ください。

※画像:金融庁「つみたてNISAについて(P.6)」

赤と青の棒グラフは年利を表わしています。

保有期間5年では赤い棒グラフがあり、これはマイナスが出てしまう可能性を表わしています。

いっぽう、保有期間20年では、全て青い棒グラフでプラスの結果となっています。

このように長期運用するだけで、損をしにくくなるのが「ドルコスト平均法」なのです。

この記事では、iDeCoを始める前に必ず知っておいてほしい基礎知識と注意点についてお伝えしました。

iDeCoは節税効果があり、老後の資産形成にピッタリです。ただし、60歳まで引き出せないことや、運用次第で大きく成果が変わる点もおさえておきたいポイントです。

まだまだ加入率は低いですが、多くの人に利用してほしいと思います。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

つみたてNISAは、少額で始められる投資として人気があります。 投資信託と同じ仕組みですが、非課税制度があり、手数料もおさえられているので、投資未経験者や初心者の方におすすめとされています。 ただ、実際につみたてNISAを始めようと思っても、金

iDeCo(イデコ)の正式名称は「個人型確定拠出年金」と言います。 数年前に「老後2,000万円問題」が話題となりましたが、老後の資産形成をするための選択肢として注目されました。 毎年のように加入者は増えていますが、実際にiDeCoを初めている

2017年1月より、個人型確定拠出年金、通称iDeCo(イデコ)の加入範囲が拡大し、60歳未満の方であれば、ほとんど全ての方が加入の対象となりました。2018年8月末時点で100万人を突破しており、年々増加の傾向にあります。 個人型確定拠出年金は、税

社長の老後資金5,000万円を効率的に準備する方法──企業型DCを活用した節税戦略

「老後2,000万円問題」が話題となったのは、もう何年も前のことになります。しかし昨今の急激な物価上昇を踏まえると、本当に2,000万円で足りるのか、不安を感じる方も多いのではないでしょうか。実際、最近では老後に必要な資金として「5,000万円」という数字

法人名義での投資信託|個人とは違う5つのメリットと注意点を解説

新NISA制度の開始などをきっかけに、個人の資産運用への関心が急速に高まっています。その中でも「投資信託」は、専門家が運用を行う手軽さから、多くの方が活用している金融商品です。では、この投資信託を、個人としてではなく、会社(法人)として運用することに、どの

会社員にもおすすめ!今最も節税できる個人型確定拠出年金iDeCoの全知識

お金を増やしたい、税金をできるだけ抑えたいと誰もが思うのではないでしょうか。 その両方が叶えられるのが、個人型確定拠出年金iDeCoです。ふるさと納税をしのぐ節税手段であり、将来のお金を貯めていくのにはNISAよりもお得な制度といってもいいでしょう。

手取り激増!マイクロ法人を設立して個人事業主との「二刀流」で節税する究極のスキーム

「売上は順調に伸びているのに、通帳に残るお金がいっこうに増えない」「税金と国民健康保険料を払うためだけに働いている気がする」 年収が上がってきた個人事業主の方なら、誰もが一度はこの「税金の壁」に絶望したことがあるのではないでしょうか。特に、容赦なく上

退職金とiDeCoは同時に受け取ると大損?手取りを最大化する出口戦略と「10年・20年ルール」

「退職金をもらって、長年積み立ててきたiDeCoも一気に受け取ろう」長年の勤労の対価として、まとまったお金を手にする退職のタイミング。しかし、受け取り方について深く考えず、なんとなく同時に受け取ろうとしている方は要注意です。実は、退職金とiDeCo(個人型

【2025年度税制改正】iDeCoの出口戦略に激震!受取時の増税「10年ルール」とは?

老後資金を準備するための有力な手段として、多くの方が活用しているiDeCo(イデコ・個人型確定拠出年金)。掛金が全額所得控除になるなど、税制上の大きなメリットがあることから、将来のためにコツコツと積立を続けている方も多いでしょう。 しかし、2025年

小規模企業共済と経営セーフティ共済の貸付制度を活用した資金調達と資産形成の実務

会社経営において「売上を上げる」「経費を削減する」といった議論は日常的に行われますが、意外と見落とされがちなのが「資金調達手段の確保」です。いざという時に手元資金がなければ、たとえ帳簿上は黒字であっても倒産に追い込まれるケースは珍しくありません。資金調達と