次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

みなさんは確定拠出年金という制度をご存知ですか?

確定拠出年金は、公的年金に上乗せできる私的年金の制度のことをいい、大きくは「企業型」と「個人型」の2つに分かれています。その中でも個人型確定拠出年金(愛称iDeCo(イデコ)は、平成29年1月に大きな改正があり、会社員や公務員、主婦の方まで原則として全ての方が加入できるようになり、注目を集めています。

個人型確定拠出年金の最大のメリットは、掛け金の全額が所得税の控除の対象になる等、税制面での優遇が受けられる点にあります。その一方で、掛け金の運用を個人で行うため元本保障がされない点、原則60歳まで引き出しができないなど注意点もあります。

この記事では平成29年1月からの「個人型確定拠出年金」について、

・3つの税制メリット

・加入資格と加入限度額

・運用時と受取時の注意点

の3点を中心に解説していこうと思います。これから個人型確定拠出年金を始めようと考えている方や、興味はあるけれど、どんな制度かよく分からないという方は、是非、最後までお読みください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

個人型確定拠出年金については、加入するだけで税金の控除が受けられるため、老後資金の積立てと同時に確実な節税効果が得られる「最強の金融商品」などと例えられることがあります。まずは、最大のメリットである税制優遇について確認していきましょう。

個人型確定拠出年金に加入すると、毎月の掛け金が「全額所得控除」となります。

そもそも税金というのは、所得(給料)に対して計算されるもので、所得が多ければ多いほど、引かれる税金も高くなります。確定拠出年金では、自分のために積立てたお金に対して、控除が受けられるので、単に銀行にお金を貯金しておくよりも、結果として効果的にお金をためることができます。

このような所得控除については、医療費控除や生命保険料控除がありますが、これらは一部のみが控除となります。

ちなみに、ここ最近話題になっている「ふるさと納税」についても全額所得控除になります。

個人型確定拠出年金は、国内外の株式、債券、不動産などの商品を選び、掛け金を運用することで元金が増やせる仕組みになっています。

これは、株式投資と似ているのですが、通常このような金融商品で利益が出た場合、これに対して税金がかかる決まりになっています。これを利益の源泉分離課税といい、運用で増えた金額の20%が自動的に税金として徴収されてしまうのです。

確定拠出年金は、この運用益に対する税金がかかりませんので、税制面で優遇されているといえるでしょう。

個人型確定拠出年金を受け取り方法はいくつかあるのですが、受取時には以下の2つの控除が受けられます。

最初にも申し上げましたが、所得には税金がかかります。ですから、退職金にも税金がかかります。また、年金に対しても、受取額が一定額以上になると雑所得とみなされ課税の対象となります。年金に対しても税金がかかるなんて、驚きですよね。

個人型確定拠出年金を利用すると、こういった税金に対しても控除が受けられるので、大きなメリットになると思います。

今までの個人型確定拠出年金は自営業など一部の人に加入者が限定されていました。しかし、平成29年1月からは、60歳以下のほぼ全ての方が加入できるようになりました。ここでは加入資格と限度額について、順に整理して見てくことにしましょう。

ご自身が、どこに当てはまるか確認しながらご覧ください。

平成29年1月から制度が改正され、60歳未満のほとんど全ての方は個人型確定拠出年金に加入できるようになりました。平成13年からスタートした制度なのですが、これまでは自営業者など一部の人に限定されていた制度なので、存在を初めて知ったという方も多いのではないでしょうか?

一部、注意が必要な方は、会社員で「企業型」確定拠出年金などの企業年金に加入している場合です。これに該当する方は、お勤めの会社の規約で「個人型」確定拠出年金への加入を認めていれば加入することができます。

掛け金は、職業によって加入限度額が異なります。後ほど詳しく解説いたしますが、個人型確定拠出年金は原則60歳まで支払いを続けるので、まずは無理のない範囲で始めるのが良いと思います。毎月の掛金は5,000円から1,000円単位で決めることができます。

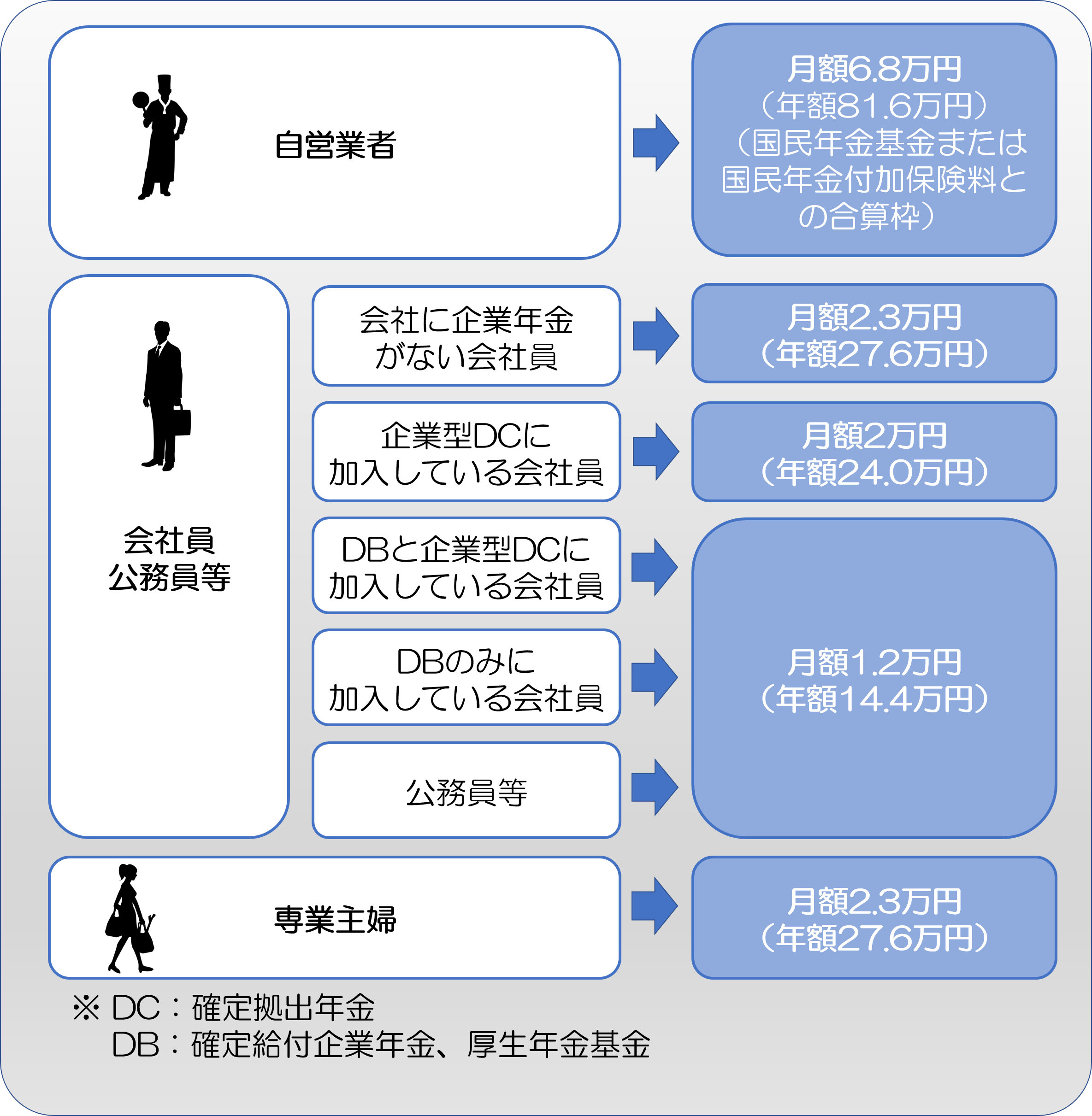

【自営業】

月68,000円まで加入できます。この限度額には「国民年金基金の加入額」と「国民年金の付加保険料」も含まれます。

【会社員や主婦】

月23,000円まで加入できます。会社員で企業年金等に加入している方でも、「企業型確定拠出年金のみに加入している方」は、こちらが対象になります。

【企業年金等に加入している一部の会社員・公務員など】

月12,000円まで加入できます。ここに該当する方は、会社員で企業年金等に加入している方のうち、「企業型確定拠出年金に加えて、別の企業年金にも加入している方」となります。公務員・私学共済の加入者もこちらが対象です。

●iDeCoの拠出限度額

個人型確定拠出年金は、全額所得控除の対象となるので、掛け金が大きければ大きいほど控除される額も大きくなります。最初は毎月10,000円から始めた場合でも、あとあとになって金額を増やしたい、というケースも考えられるでしょう。逆に、お子様の教育費など他の費用にお金を使うため、掛け金を減らしたい、ということもあると思います。

個人型確定拠出年金は、毎年4月から翌年3月の間で年1回のみ掛け金を変更することが可能です。また、払込の中断・再開はいつでも行うことができます。

ちなみに、民間の生命保険会社が販売している「個人年金保険」では、途中で保障を減らすことはできても増やすことはできません。保障を増やしたい時は、新しい契約を結ぶことになります。

個人型確定拠出年金で注意しなければならないのが、掛け金の運用は「自己責任」であるという点です。また、初期費用の他、加入中も様々な手数料を払わなくてはなりません。

個人型確定拠出年金の加入については、銀行や証券会社、保険会社などの金融期間を通じて行います。また、運用される商品やプランは、それぞれの機関によって異なるので、どこの機関から加入するかの選択も大切です。対象商品は、国内外の株式・債券、不動産、定期預金などがあります。

私が調べてみたところ、多くの金融機関が、安定を重視した「元本確保型」からリターン重視の「積極運用型」まで、様々な組み合わせのプランを販売していました。株式投資など運用に対して馴染みのない方は、元本保証のない商品は避けたほうが無難でしょう。しかし、うまく運用できれば掛け金が増える可能性も十分にあるので、リスクとリターンのバランスに注意して検討してください。運用がうまくいかない時は、加入の途中で運用商品やプランを変更することができます。

金融機関そのものを変えることもできます。ただし、その場合それまで支払った掛け金を現金化するコストや手数料がかかるため、元本割れのリスクが発生します。

個人型確定拠出年金に加入すると、運営母体の国民年金基金連合会と金融機関に手数料を支払う必要があります。

○ 初期費用2,777円(1回のみ)

○ 手数料103円(毎月)

○ 金融機関に支払う手数料

初期費用と手数料は必ずかかる費用です。注意したいのは金融機関に支払う手数料です。私が調べた結果、手数料が最も高い場合と安い場合で、年間4,440円の差があることが分かりました!仮に加入期間を30年とすると、合計で133,200円も違いができることになります。

金融機関を選ぶ際は、手数料がなるべく手数料が安いほうを選ぶのが賢明かと思います。

個人型確定拠出年金は、原則として、60歳になるまでは給付金の引き出しをすることはできません。銀行の定期預金のようなイメージですね。支払った掛け金を担保にして、お金を借りることもできません。一方、民間の生命保険はいつでも解約できますし、お金を借りることもできます。

確定拠出年金は一度加入すると解約することはできないのでしょうか?実は制度の中には「脱退一時金」というものがあります。これは、一定の条件を満たした場合に、60歳になる前でも支払いをストップし、解約をして一時金を受けとり終了となります。詳しい内容は割愛させていただきますが、脱退一時金の条件を満たせなければ解約もできないので、原則60歳まで使えないお金と考えたほうが良いでしょう。

個人型確定拠出年金は60歳以降、給付金の受取が開始されます。受け取り方は、3つあります。次から確認していきましょう。

老齢給付金は、一般的な年金と同じ受け取り方です。5年以上20年以内の年金として給付金を受け取れます。一部、終身年金として受取可能な運営機関もあります。項番1-3でご説明しましたが、年金ではなく一時金として受け取ることも可能です。

受取開始の年齢については、以下の表をご覧ください。誰でも60歳から給付が開始になるわけではなく、加入期間が短いと、最長で開始年齢は65歳まで延長されますので、ご注意ください。

【受取開始年齢と加入期間の関係】

70歳より前に、病気やケガで一定以上の障害状態になった場合、その病気やケガが続いたまま「1年6カ月」が経過した時、給付金が受け取れます。

ここでいう、一定以上の障害状態とは以下のような状態のことをいいます。

万が一、加入の途中や給付金を受け取っている途中で死亡してしまった場合、それまで支払った掛け金は、ご家族の方が死亡一時金として受け取ることができます。予め、受取人を指定していた場合は、その方が受取人になります。受取人の指定がなかった場合は、配偶者(内縁を含む)・子供・両親など相続の優先順位が高い方から受取人となることができます。

今の日本の年金制度について、本当に年金が受け取れるのか?受け取れたとしても、充分な金額はもらえないのではないか?という不安感を抱いている人が多いです。

厚生労働省の報道発表資料「平成30年3月末現在 国民年金保険料の納付率」によると、平成29年4月分~平成30年2月分(現年度分)の納付率は65.5%となっています。年齢が若くなればなるほど、年金未払いの率が増加しています。

個人型確定拠出年金は、自己責任で運用する注意点はあるものの、自分で貯めたお金を自分のために使える制度になっています。税制面での恩恵を受けることもできるので、運用次第では大きくお金を増やすことができます。

これからの時代は、安心して老後を迎えるための資金作りは、若いうちから少しずつ行うのが望ましいのではないでしょうか?個人型確定拠出年金も、そういった選択肢の一つとしてお考えいただく価値のある制度だと思います。

参考:国民年金基金連合会「加入者・運用指図者の手引き」

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

退職金とiDeCoは同時に受け取ると大損?手取りを最大化する出口戦略と「10年・20年ルール」

「退職金をもらって、長年積み立ててきたiDeCoも一気に受け取ろう」長年の勤労の対価として、まとまったお金を手にする退職のタイミング。しかし、受け取り方について深く考えず、なんとなく同時に受け取ろうとしている方は要注意です。実は、退職金とiDeCo(個人型

手取り激増!マイクロ法人を設立して個人事業主との「二刀流」で節税する究極のスキーム

「売上は順調に伸びているのに、通帳に残るお金がいっこうに増えない」「税金と国民健康保険料を払うためだけに働いている気がする」 年収が上がってきた個人事業主の方なら、誰もが一度はこの「税金の壁」に絶望したことがあるのではないでしょうか。特に、容赦なく上

法人名義での投資信託|個人とは違う5つのメリットと注意点を解説

新NISA制度の開始などをきっかけに、個人の資産運用への関心が急速に高まっています。その中でも「投資信託」は、専門家が運用を行う手軽さから、多くの方が活用している金融商品です。では、この投資信託を、個人としてではなく、会社(法人)として運用することに、どの

つみたてNISAは、少額で始められる投資として人気があります。 投資信託と同じ仕組みですが、非課税制度があり、手数料もおさえられているので、投資未経験者や初心者の方におすすめとされています。 ただ、実際につみたてNISAを始めようと思っても、金

2017年1月より、個人型確定拠出年金、通称iDeCo(イデコ)の加入範囲が拡大し、60歳未満の方であれば、ほとんど全ての方が加入の対象となりました。2018年8月末時点で100万人を突破しており、年々増加の傾向にあります。 個人型確定拠出年金は、税

小規模企業共済と経営セーフティ共済の貸付制度を活用した資金調達と資産形成の実務

会社経営において「売上を上げる」「経費を削減する」といった議論は日常的に行われますが、意外と見落とされがちなのが「資金調達手段の確保」です。いざという時に手元資金がなければ、たとえ帳簿上は黒字であっても倒産に追い込まれるケースは珍しくありません。資金調達と

会社員にもおすすめ!今最も節税できる個人型確定拠出年金iDeCoの全知識

お金を増やしたい、税金をできるだけ抑えたいと誰もが思うのではないでしょうか。 その両方が叶えられるのが、個人型確定拠出年金iDeCoです。ふるさと納税をしのぐ節税手段であり、将来のお金を貯めていくのにはNISAよりもお得な制度といってもいいでしょう。

【2025年度税制改正】iDeCoの出口戦略に激震!受取時の増税「10年ルール」とは?

老後資金を準備するための有力な手段として、多くの方が活用しているiDeCo(イデコ・個人型確定拠出年金)。掛金が全額所得控除になるなど、税制上の大きなメリットがあることから、将来のためにコツコツと積立を続けている方も多いでしょう。 しかし、2025年

iDeCo(イデコ)の正式名称は「個人型確定拠出年金」と言います。 数年前に「老後2,000万円問題」が話題となりましたが、老後の資産形成をするための選択肢として注目されました。 毎年のように加入者は増えていますが、実際にiDeCoを初めている

個人型確定拠出年金とは?押さえておくべき税制メリットと注意点

みなさんは確定拠出年金という制度をご存知ですか? 確定拠出年金は、公的年金に上乗せできる私的年金の制度のことをいい、大きくは「企業型」と「個人型」の2つに分かれています。その中でも個人型確定拠出年金(愛称iDeCo(イデコ)は、平成29年1月に大きな