会社経営において、取引先との会食や贈答といった「交際費」は、円滑な人間関係を築き、ビジネスを有利に進める上で欠かせない重要な経費です。しかし、その一方で、どこまでが経費として認められるのか、その範囲が曖昧で判断に迷うことも少なくありません。

「この飲食代は経費で落ちるのか?」「取引先への贈答品はどこまで許されるのか?」こうした悩みは、多くの経営者が抱える共通の課題でしょう。特に、2024年4月からは交際費に関するルールが一部変更され、これを知らないと、本来経費にできるはずの支出が認められず、損をしてしまう可能性もあります。

この記事では、まず交際費の基本的な考え方と、経費として認められるかどうかの判断基準を解説します。その上で、中小企業の交際費の上限である「800万円の壁」を突破するための具体的な4つの戦略について、詳しくご紹介していきます。

The following two tabs change content below.

1.交際費の基本ルールと判断基準

交際費とは何か?

法人税法上の交際費とは、法人が、その得意先、仕入先その他事業に関係のある者等に対して、接待、供応、慰安、贈答その他これらに類する行為のために支出する費用を指します。具体的には、以下のようなものが該当します。

- 取引先との会食やゴルフ接待の費用

- お中元やお歳暮、開店祝いなどの贈答品代

- 取引先の冠婚葬祭におけるご祝儀や香典

- 取引先を招待して行う親睦旅行の費用

- 会議や商談の後の懇親会費用

このように、交際費として認められる範囲は非常に広いのが特徴です。ちなみに、自社の従業員のみを対象とした慰安旅行や忘年会などは、交際費ではなく「福利厚生費」として扱われます。

経費になるかの判断基準:「売上への貢献」

では、ある支出が経費として認められるかどうかの、最もシンプルで本質的な判断基準は何でしょうか。それは、「その支出が、自社の売上に繋がるものであると、合理的に説明できるか」という一点に尽きます。相手との良好な関係を築くことが、将来の取引や売上拡大に繋がる、というストーリーを客観的に説明できるかどうかが鍵となります。逆に、その説明が難しい個人的な支出は、経費として認められません。

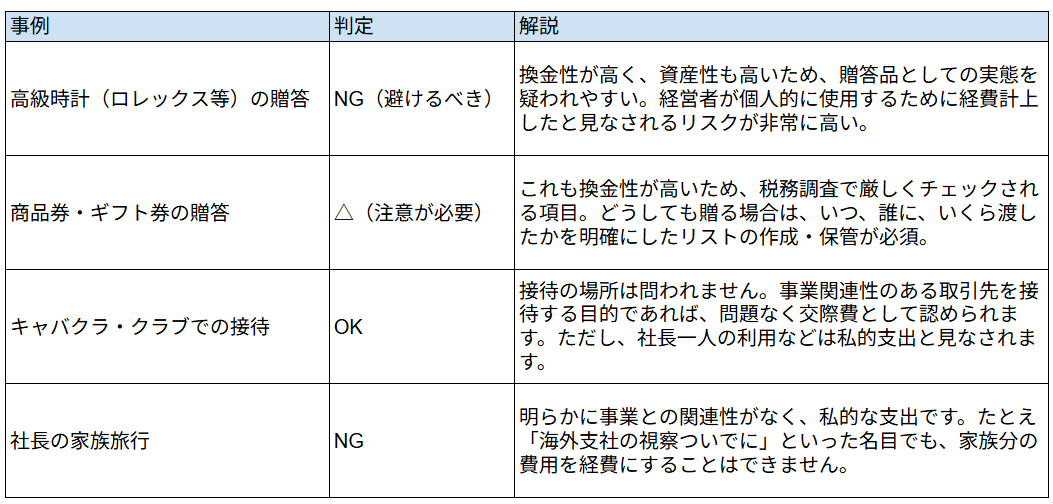

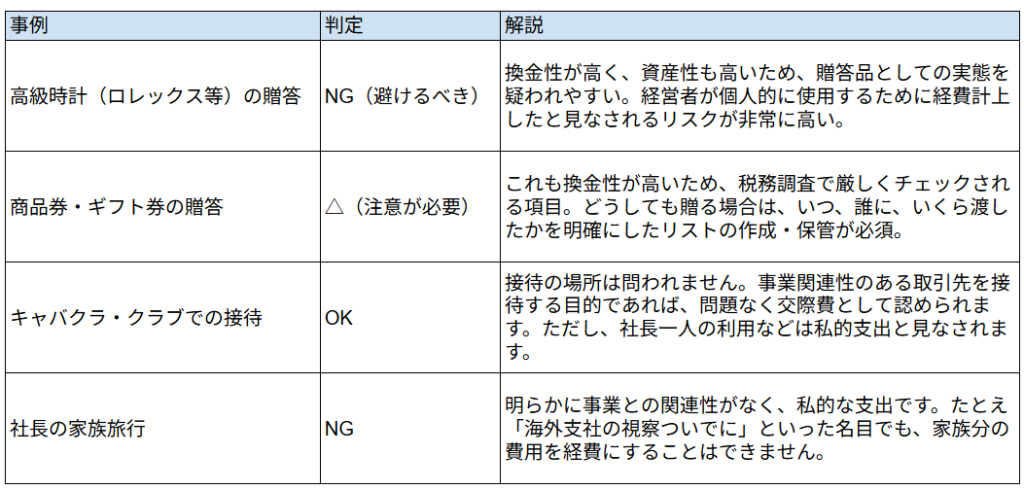

【事例判定】これは交際費?OK・NGの境界線

この判断基準を基に、よくあるグレーゾーンの事例を見ていきましょう。

2.中小企業の交際費上限「800万円の壁」とは?

交際費の税務上の取り扱いにおける大原則は、「損金不算入」、つまり「経費として認めない」というものです。これは、交際費が企業の利益操作に利用されやすいためです。

しかし、中小企業にとって、交際費を使った営業活動は事業継続に不可欠な要素です。そのため、中小企業に対しては、例外的に交際費の損金算入を認める特例措置が設けられています。これが、いわゆる「800万円の壁」です。

資本金1億円以下の中小企業の場合、以下のいずれか有利な方を選択し、その限度額まで交際費を損金に算入できます。

- (A)年間800万円まで、交際費の全額を損金算入

- (B)交際費のうち、飲食費の50%を損金算入

接待飲食費が年間1,600万円を超えない限り、ほとんどの場合は(A)の「年間800万円」の枠を選択する方が有利になります。この特例があるからこそ、私たちは交際費を経費として活用できるのです。なお、この特例措置の適用期限は、現在のところ2027年3月31日までとなっています。

3.交際費が800万円を超えた場合の4つの対策

接待の機会が多い企業などでは、この年間800万円の交際費枠を使い切ってしまうことも珍しくありません。しかし、諦めるのはまだ早いです。ここからは、800万円の上限を超えても、さらに飲食費などを経費化するための4つの戦略をご紹介します。

①1人1万円以下の飲食費を「会議費」として計上する

これが、2024年4月1日から施行された「新ルール」の目玉です。従来は1人あたり5,000円以下でしたが、この基準が引き上げられました。

接待飲食費のうち、支出額を参加人数で割った金額が1人あたり1万円以下である場合は、税務上、交際費から除外し、「会議費」などの科目で処理することが認められています。会議費には、交際費のような年間800万円といった損金算入の上限はありません。つまり、全額を経費として計上できるのです。

例えば、取引先3名と自社1名の合計4名で会食し、合計金額が4万円だった場合、1人あたり1万円となるため、この費用は交際費の枠を使わずに、全額を会議費として損金にできます。このルールを徹底することで、800万円の交際費枠を、より重要な贈答や高額な接待のために温存することが可能になります。この際、領収書に接待した取引先名、参加人数などを記録しておくことが必須要件です。

②「接待飲食費の50%」ルールを選択する

接待飲食費の支出が非常に多い企業の場合、年間800万円の枠を超えることがあります。例えば、年間の接待飲食費だけで2,000万円かかったとします。

この場合、800万円の定額控除枠を使えば、損金にできるのは800万円です。しかし、もう一つの選択肢である「接待飲食費の50%」ルールを適用すれば、2,000万円の50%である1,000万円を損金に算入できます。このケースでは、800万円の枠を使うよりも200万円も多く経費計上できるのです。

具体的には、年間の接待飲食費(1人1万円以下のものを除く)が1,600万円を超える場合は、800万円の定額控除枠よりも、50%ルールのほうが有利になります。自社の交際費の内訳を分析し、どちらのルールを選択するのが最適か、年度ごとに判断することが重要です。

③分社化(子会社設立)で交際費枠を増やす

これは、より高度な組織戦略を伴う方法です。会社を分社化し、新たに子会社を設立することで、交際費の枠を物理的に増やすという考え方です。

交際費の800万円枠は、1法人ごとに適用されます。つまり、親会社で800万円、子会社でも800万円、合計で1,600万円の交際費枠を確保することが可能になるのです。もちろん、子会社の設立・維持にはコストがかかりますし、経理処理も煩雑になります。しかし、事業部門を分ける、リスクを分散するなど、経営戦略上の明確な目的があって分社化を行うのであれば、それに付随する節税メリットとして非常に有効です。

④社長が個人事業主となり、経費の受け皿を作る

これは、さらに高度なテクニックです。社長自身が、法人とは別の事業で個人事業主として開業し、その個人事業の経費として交際費を計上する方法です。

実は、個人事業主の交際費には、法人のような損金算入の上限がありません。事業遂行上、必要であると合理的に説明できる限り、経費として認められます。これを活用し、例えば、社長がコンサルタントとして個人で開業し、法人とは異なる人脈形成や情報収集のために交際費を使っていく、という形です。

ただし、この方法は税務調査で厳しく見られる可能性が非常に高いです。法人と個人の事業内容が明確に区分されており、それぞれの事業に紐づく交際費であることが客観的に証明できなければなりません。単なる税金逃れと判断された場合は、重いペナルティが課されるリスクがあるため、実行には税理士との綿密な相談が不可欠です。

まとめ

会社の成長に不可欠な交際費は、税法上のルールを正しく理解し、戦略的に活用することで、その節税効果を最大化することができます。まず基本となるのは、「その支出が売上に繋がるか」という視点です。

そして、日々の経費精算においては、2024年4月から始まった「1人あたり1万円以下」の基準を徹底し、接待飲食費を会議費として計上することで、800万円の貴重な交際費枠を温存しましょう。接待飲食費の支出が年間1,600万円を超えるような場合は、「飲食費の50%」ルールへの切り替えも検討します。

さらに、会社の組織戦略として「分社化」や「社長の個人事業主化」といった選択肢も視野に入れることで、交際費の枠そのものを拡大することも可能です。ただし、これらの高度な手法は、税務リスクも伴います。

自社の状況に合わせて最適な方法を選択し、会社の資産を確実に守るためにも、交際費の運用については、顧問税理士などの専門家と常に相談しながら進めることをお勧めします。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な事例やさらに詳しい情報を知りたい場合に、参考にしてください。