「独身税がいよいよ導入されるらしい」「また手取りが減るのか…」最近、このようなニュースや噂を耳にして、不安を感じている方も多いのではないでしょうか。

2024年6月に「子ども・子育て支援法」が可決・成立し、2026年度から「子ども・子育て支援金」という新しい制度がスタートすることが正式に決定しました。この制度は、少子化対策の財源を確保するためのものですが、その徴収方法や対象者、そして本当に少子化対策として有効なのかという点で、大きな議論を呼んでいます。

この記事では、通称「独身税」とも呼ばれるこの「子ども・子育て支援金」とは一体何なのか、その基本的な仕組み、誰がいくら負担することになるのか、そして、なぜこの制度が「事実上の増税」「大改悪」とまで批判されているのか、その背景にある問題点について詳しく解説していきます。

The following two tabs change content below.

1.「子ども・子育て支援金」(通称:独身税)とは?

制度の目的と正式名称

まず、この制度に「独身税」という名前の税金は存在しません。正式名称は「子ども・子育て支援金制度」です。その目的は、深刻化する少子化に歯止めをかけるため、児童手当の拡充をはじめとする、子育て世帯への支援策を強化するための財源を、社会全体で確保すること、とされています。

徴収方法:「税金」ではなく「社会保険料」への上乗せ

この制度が特に批判されている大きな理由の一つが、その徴収方法にあります。「支援金」という名前ですが、これは「税金」として徴収されるわけではありません。私たちが毎月支払っている公的医療保険、つまり「社会保険料」に上乗せするという形で、徴収されるのです。

これにより、多くの国民は、新たな負担が増えることを給与明細などで明確に意識しづらくなります。税金として徴収する場合は、国会での厳しい審議や国民への丁寧な説明が求められますが、社会保険料への上乗せという形を取ることで、そのプロセスが不透明になっている、という指摘があります。

2.誰が、いくら負担するのか?

負担するのは「全国民」

「独身税」という通称から、「独身者だけが負担する税金」という誤解が広まっていますが、これは正しくありません。この支援金は、公的医療保険に加入している、ほぼすべての現役世代と高齢者が負担の対象となります。

- 会社員・公務員など(被用者保険の加入者):毎月の給与や賞与から天引きされる健康保険料に、支援金が上乗せされます。保険料は労使折半のため、従業員本人だけでなく、企業側にも同額の負担が発生します。

- 自営業者・フリーランスなど(国民健康保険の加入者):国民健康保険料に、支援金が上乗せされます。

- 75歳以上の高齢者(後期高齢者医療制度の加入者):後期高齢者医療保険料に、支援金が上乗せされます。

つまり、独身・既婚、子どもの有無にかかわらず、社会保険料を支払っているほぼ全国民が、この新しい負担を分かち合うことになるのです。

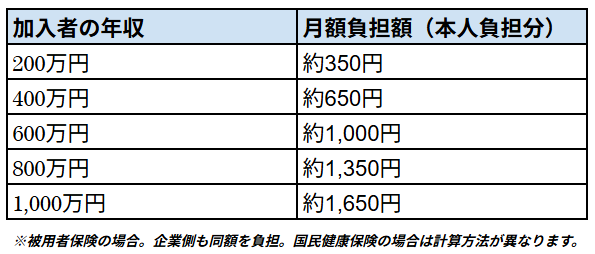

収入別の負担額シミュレーション

支援金の徴収は、2026年度から段階的に始まり、2028年度に本格実施される予定です。政府の試算によれば、収入に応じた一人あたりの負担額の目安は、以下のようになるとされています。

【図表】収入別・子ども子育て支援金の月額負担額(2028年度時点の政府試算)

年収600万円の会社員の場合、年間で12,000円の負担増となり、会社も同額の12,000円を新たに負担します。従業員が100人いれば、会社としての負担は年間120万円増加する計算です。これは、経営者にとって決して無視できないコスト増と言えるでしょう。

3.集められた支援金は何に使われるのか?

では、こうして国民から広く集められた支援金は、具体的にどのような子育て支援策に充てられるのでしょうか。主な支援策には、すでに始まっているものも含まれます。

- 児童手当の拡充:2024年10月から、所得制限が撤廃され、支給対象が高校生年代まで延長。さらに、第3子以降は月額3万円に増額されます。

- 出産・子育て応援交付金:妊娠届・出生届を提出した際に、それぞれ5万円相当、合計10万円相当の支援が受けられます。

- 育児休業給付の拡充:両親がともに14日以上の育児休業を取得した場合、最大28日間、社会保険料の免除と合わせ、実質的な手取り収入が減らないように給付水準が引き上げられます。

- こども誰でも通園制度:親が就労していなくても、子どもを保育所などに預けられる新しい制度が、2026年度から全国で本格的にスタートします。

- 国民年金保険料の免除措置(自営業者等向け):子どもが1歳になるまでの期間、国民年金第1号被保険者(自営業者、フリーランス等)の国民年金保険料が免除されます。

4.なぜこの制度は「大改悪」「事実上の増税」と批判されるのか?

子育て支援策そのものは、個々に見れば必要なものかもしれません。しかし、その財源確保のための「子ども・子育て支援金」制度に対しては、多くの専門家や国民から、厳しい批判の声が上がっています。

批判点①:負担と受益のミスマッチ

最も大きな批判は、「少子化対策として、本当に効果があるのか?」という点です。少子化の根本的な原因の一つは、経済的な不安から、若い世代が結婚や出産に踏み切れないことにある、と言われています。だとすれば、支援は、これから子どもを産み育てる可能性のある、20代、30代の若者や、新婚世帯にこそ、手厚く行われるべきです。

しかし、この制度は、まさにその世代の若者たちの社会保険料負担を増やし、手取り収入を減少させます。そして、集められたお金の多くは、児童手当の拡充などを通じて、すでに子どもがいる世帯(特に中学生・高校生の親世代など)に再分配されます。支援を受けたからといって、40代、50代の親が、これから新たに子どもを産む可能性は低いでしょう。つまり、「負担する層」と「受益する層」にズレが生じており、肝心の少子化対策としての効果が疑問視されているのです。

批判点②:「支援金」という名の不透明な徴収方法

前述の通り、この負担は「税金」ではなく、「社会保険料への上乗せ」という形で徴収されます。これには、「ステルス増税」との批判もあります。「税」として徴収する場合に比べて、国民の目が届きにくく、政府が安易な負担増に走りやすい、という指摘です。給与明細を見ても、何のために引かれているのかが分かりにくく、制度への国民の理解や納得感が得られにくい、という問題もあります。

批判点③:若い世代のさらなる負担増

東京などの都市部で一人暮らしをする若者にとって、物価や家賃の高騰は、生活を直撃する深刻な問題です。給与がなかなか上がらない中で、さらに社会保険料という形で手取りが減ることは、将来への希望を失わせ、結婚や子育てをさらに遠のかせる、逆効果になりかねません。少子化対策と銘打ちながら、結果的に少子化を加速させてしまうのではないか、という懸念が、この制度には根強く存在します。

まとめ

2026年度から本格的に始まる「子ども・子育て支援金」制度は、独身・既婚、子どもの有無を問わず、社会保険に加入するほぼ全国民の負担増に繋がる、極めて重要な制度変更です。特に、会社員の場合は、従業員本人だけでなく、企業側にも同額の負担が発生するため、経営者は人件費の再計算が必要になります。

その目的は「少子化対策」とされていますが、その財源の集め方や、支援の配分方法については、多くの課題や批判が指摘されています。制度の是非は、国民一人ひとりが考え、議論していくべきテーマでしょう。

まずは、この新しい制度の存在と、ご自身の収入に応じた負担額の目安を正しく理解しておくこと。それが、今後の家計や会社の資金計画を立て、ご自身の資産を防衛していく上での、第一歩となります。

この記事で解説した内容は、以下の動画で税理士がより詳しく解説しています。具体的な制度内容やさらに詳しい情報を知りたい場合に、参考にしてください。